Trust Wallet, le portefeuille crypto auto-détenu fondé par le cofondateur de Binance Changpeng « CZ » Zhao, s'est associé à la licorne fintech européenne et géant de la banque numérique Revolut pour introduire une nouvelle méthode d'achat d'actifs cryptographiques sur sa plateforme.

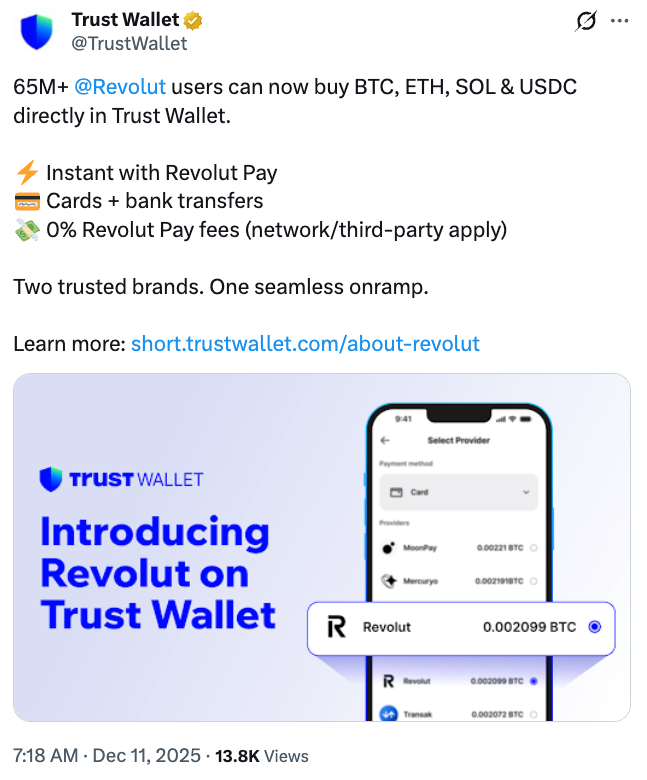

Les utilisateurs de Trust Wallet peuvent désormais acheter du Bitcoin (BTC), de l'Ether (ETH) et du Solana (SOL) avec Revolut via une intégration directe, a annoncé l'entreprise jeudi.

Avec un achat minimum à partir de 10 euros (12 $) et plafonné à 23 000 euros (26 950 $) par jour et par transaction, la nouvelle option d'achat de Trust Wallet devrait offrir un moyen plus rapide et plus facile d'accéder aux crypto depuis l'Europe.

En octobre, Revolut a obtenu l'approbation réglementaire de la Commission chypriote des valeurs mobilières pour proposer des services crypto sur 30 marchés de l'Espace économique européen, conformément au règlement de l'Union européenne sur les marchés des crypto-actifs (MiCA).

Les stablecoins comme l'USDC ne sont pas pris en charge, pour l'instant

L'intégration ne prendra initialement en charge que trois actifs cryptographiques, mais les entreprises ont déclaré s'attendre à ajouter des stablecoins comme l'USDC (USDC) de Circle à un stade ultérieur.

Cette fonctionnalité permet des achats de crypto sans frais en utilisant plusieurs monnaies fiduciaires prises en charge par Revolut, notamment l'euro, la livre sterling, ainsi que la couronne tchèque, la couronne danoise, le złoty polonais et d'autres.

Bien que les achats de crypto Revolut–Trust Wallet soient proposés sans frais, ajouter de l'argent sur un compte Revolut n'est pas gratuit dans de nombreux cas, y compris via les virements bancaires, les rechargements par carte et les dépôts en espèces. Les dépôts en espèces sont soumis à des frais de 1,5 % et sont limités à 3 000 $ par mois civil, selon la FAQ de Revolut.

Article connexe : L'auto-conservation des cryptos est un droit fondamental, selon Hester Peirce de la SEC

Cette intégration est intervenue peu après que Revolut a obtenu une valorisation de 75 milliards de dollars suite à la finalisation d'une vente privée d'actions fin novembre. « Cela fait de nous l'entreprise privée la plus précieuse d'Europe et dans le top 10 des entreprises privées les plus précieuses au monde », a déclaré Revolut dans un post sur X.

Trust Wallet, soutenu par CZ, a activement pénétré des secteurs de marché tendance, notamment les marchés de prédiction et la tokenisation d'actifs du monde réel, élargissant l'accès à ces offres pour les utilisateurs en auto-custodie.

Cointelegraph a contacté Revolut et Trust Wallet pour un commentaire sur cette intégration, mais n'avait pas reçu de réponse au moment de la publication.