Auteur : Xiaojing, Tencent Tech

Éditeur : Xu Qingyang

L'année 2025 qui vient de s'écouler a été le théâtre d'un « spectacle de glace et de feu technologique » sans précédent sur les marchés des capitaux.

D'un côté, les nouvelles stars technologiques qui venaient juste de faire leur entrée en bourse ont vu leur cours s'effondrer comme un cerf-volant dont on aurait coupé la ficelle. Des sociétés autrefois très prisées ont vu leur valorisation s'évaporer de plusieurs milliards de dollars en quelques mois, avec des cas dramatiques de chutes dépassant les 50 %. Le « vague de froid » du marché s'est rapidement propagée, semant la crainte chez une multitude de sociétés stars qui prévoyaient de s'introduire en bourse, les contraignant à reporter à plusieurs reprises leurs projets d'IPO.

De l'autre côté, l'« aspiration » des capitaux brûlait intensément.

Un nouveau « club des mille milliards de dollars » se rassemble aux portes du marché des capitaux. De l'empire spatial SpaceX mené par Elon Musk, à OpenAI sous la houlette de Sam Altman, en passant par des géants comme Anthropic qui se préparent, ils planifient des super-IPO d'une ampleur sans précédent dans l'histoire de la technologie, avec des valorisations atteignant des centaines de milliards, voire des milliers de milliards de dollars.

Froid et chaleur, effondrement et euphorie, retrait et assaut.

Cette trempe de glace et de feu marque-t-elle le début d'un retour à la rationalité du marché, ou le prélude d'une polarisation extrême des capitaux ? Les cloches de 2026 ont déjà sonné, la logique derrière cette « situation de double extrême » persistera-t-elle ? La direction future des capitaux a-t-elle déjà changé ?

01、Rétrospective des IPO technologiques de 2025 : Le froid des introductions ratées et des effondrements

En 2025, bien que le nombre d'introductions de sociétés technologiques ait montré des signes de reprise (environ 23, augmentation significative par rapport à 2024), la performance globale a été médiocre : plus des deux tiers des sociétés ont vu leur cours tomber en dessous du prix d'émission, avec une baisse médiane de 9 %, bien inférieure à la performance de l'indice S&P 500 qui a progressé de près de 18 % sur la même période.

Mais après une brève frénésie, les actions technologiques sont retombées dans la froide réalité.

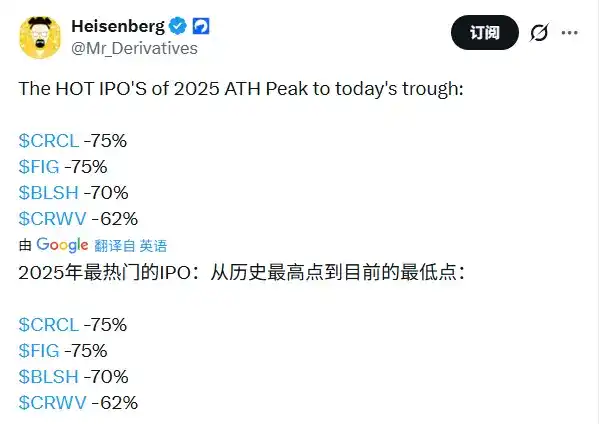

- Parmi les nombreuses startups stars, Circle (l'émetteur de stablecoin) est devenu l'un des rares survivants : bénéficiant de politiques favorables, après un bond le jour de son introduction, bien qu'ayant reculé depuis, il maintient toujours ses gains et est le seul gagnant stable.

- En revanche, la performance des autres licornes a été moins reluisante. Figma a suscité un vif engouement initialement, mais en raison d'une concurrence accrue de l'IA et d'un ralentissement de sa croissance, son cours a chuté significativement depuis son pic. Des entreprises comme Klarna (paiement en plusieurs fois), StubHub (plateforme de billetterie) et Navan (logiciel de voyages d'affaires) ont collectivement vu des milliards de dollars de valorisation s'évaporer après leur introduction, révélant le rejet du modèle « pertes contre croissance » par le marché secondaire.

- La pire performance est celle de la bourse de crypto-monnaies Gemini. Frappée par des pertes financières et des pressions réglementaires, son cours a été « divisé par deux » par rapport au prix d'émission, chutant de 58 %.

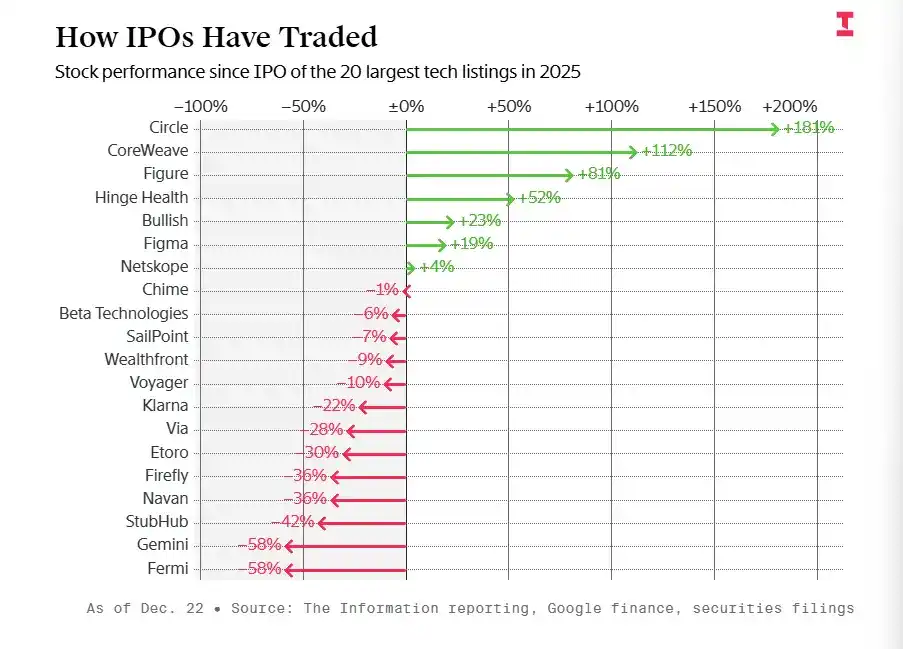

Figure : Performance des cours des actions des sociétés technologiques ayant réalisé une IPO en 2025

D'un autre côté, les capitaux parient sur la « rareté » avec une patience sans précédent. Bien que les petites et moyennes capitalisations technologiques peinent en raison d'un manque de liquidités et de cycles de confiance prolongés, l'entrée de super-géants comme SpaceX, OpenAI et Anthropic pourrait, à elle seule, raviver l'enthousiasme du marché.

Cette polarisation extrême indique que les critères du marché secondaire ont changé : les investisseurs ne paient plus pour des « histoires de croissance », mais se ruent à tout prix vers les très rares secteurs de tête considérés comme « indispensables (Must-have) ».

En comparaison, les sociétés technologiques cotées de taille petite à moyenne, avec une capitalisation boursière moyenne d'environ 8,3 milliards de dollars, font face à des seuils d'évaluation plus élevés, un manque de liquidités et des cycles d'établissement de la confiance prolongés, ce qui les rend difficiles à attirer l'attention continue des fonds indiciels et des investisseurs particuliers.

Derrière cette situation se cache un sérieux « fossé de confiance ». D'un côté, les fondateurs d'entreprises et les sociétés de capital-risque ne veulent pas baisser leur valorisation pour s'introduire en bourse ; de l'autre, les investisseurs publics, dans l'ombre de la bulle de l'IA, sont devenus extrêmement sensibles aux perspectives de rentabilité des entreprises et aux ventes internes. Ajoutez à cela les difficultés de pricing que les banques imputent à l'environnement turbulent, la confrontation multipartite est dans une impasse, conduisant finalement à une situation embarrassante où personne n'en tire profit.

Cette vague de froid se transmet rapidement aux sociétés prévoyant une introduction en 2026. Des entreprises comme le logiciel de voyages d'affaires Perk (anciennement TravelPerk) ont reporté leurs projets d'IPO à 2027. Si les sentiments du marché ne s'améliorent pas significativement en 2026, on pourrait assister à une multitude d'entreprises potentielles « faisant la queue mais n'osant pas sonner la cloche ».

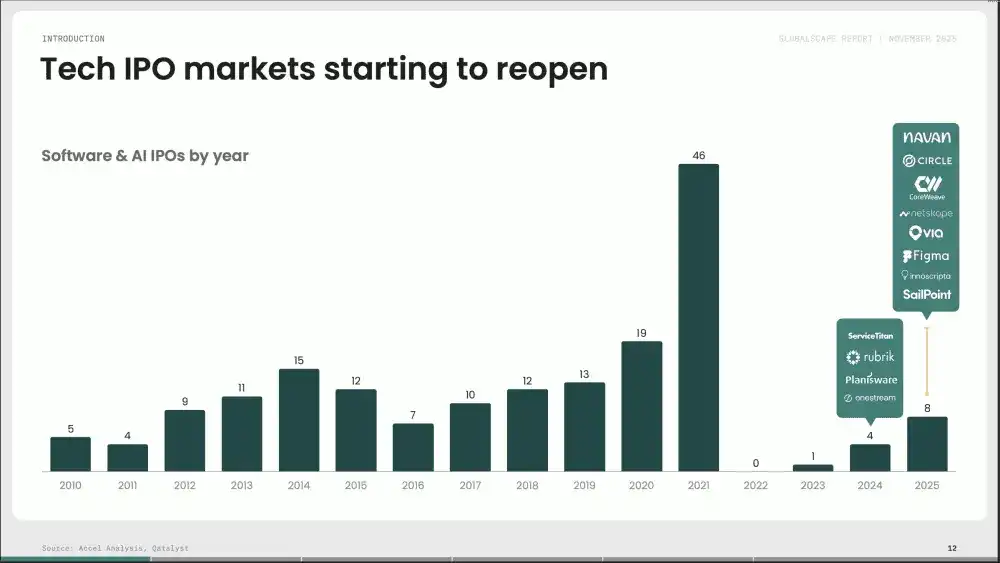

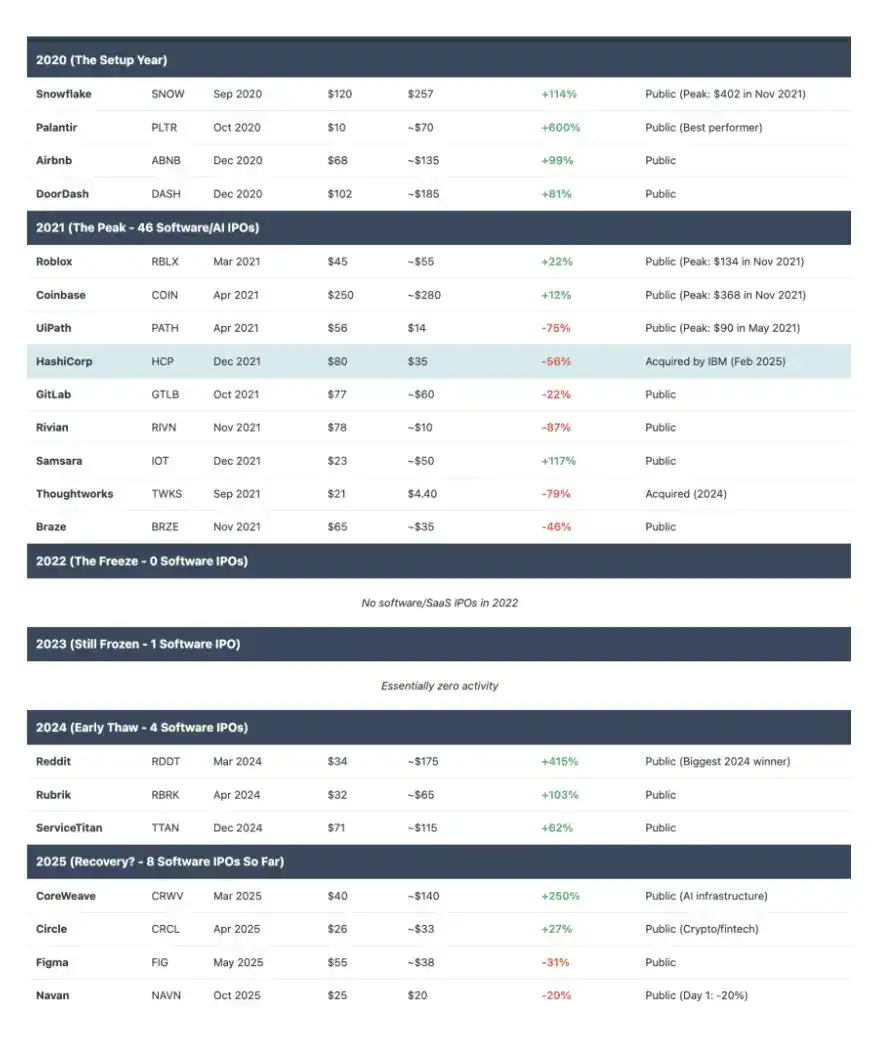

D'un point de vue historique, la reprise de 2025 est loin d'atteindre un niveau de prospérité. Les données d'Accel Analysis et de Qatalyst montrent que le nombre d'IPO dans les domaines du logiciel et de l'IA a atteint un pic sur la période 2019-2021, avec respectivement 13, 19 et 46 introductions. Ensuite, il y a eu une période d'effondrement en 2022-2023, avec respectivement zéro et 1 introduction, pour entrer dans une phase de reprise en 2024-2025 (4 et 8 introductions).

Figure : Nombre annuel d'IPO dans les secteurs du logiciel et de l'IA de 2010 à 2025

Cependant, le nombre d'IPO dans les secteurs du logiciel et de l'IA en 2025 n'était qu'environ la moitié du pic de 2021, et inférieur à la référence « normale » de 9 à 10 introductions par an sur la période 2010-2018. Cela indique que le marché des IPO technologiques est encore loin d'un retour à la normale.

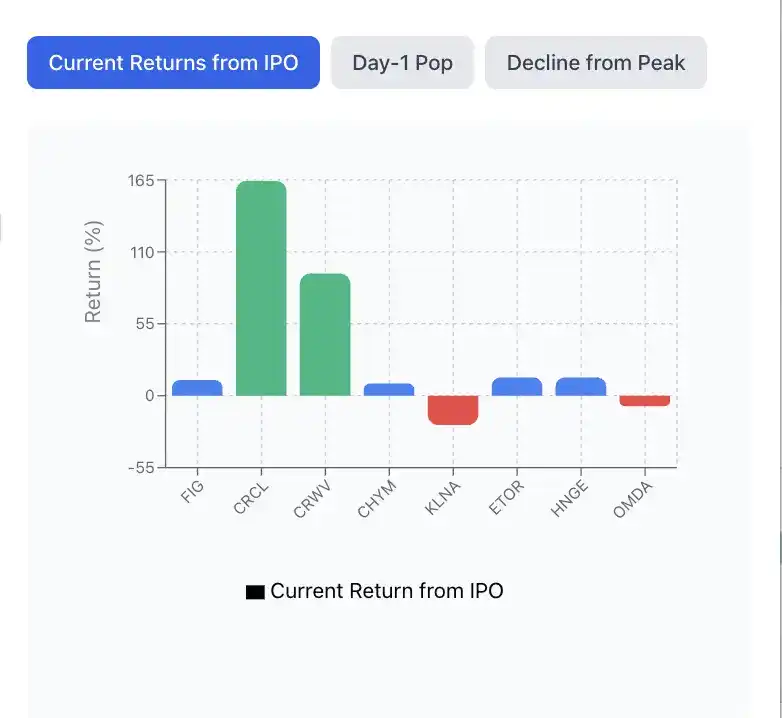

Figure : Rendements des 8 IPO dans les secteurs du logiciel et de l'IA en 2025

Analyse des cas d'échec : La collision entre une valorisation élevée et la réalité du marché

L'expérience de Navan est très typique.

Cette plateforme de gestion des voyages d'affaires a fait son introduction en bourse en octobre 2025, sa trajectoire de valorisation ressemblant à une parabole : du pic de 9,2 milliards de dollars lors du tour de financement série G en 2022, réduite à 6,2 milliards de dollars au prix de l'IPO (25 dollars/action) ; à la clôture du premier jour, le cours est à nouveau tombé en dessous du prix d'émission, à 20 dollars, la capitalisation n'était plus que de 4,7 milliards de dollars.

Ironiquement, Navan n'est pas une coquille vide. Elle dispose de revenus annuels glissants de 613 millions de dollars (croissance de 32 %) et de plus de 10 000 clients entreprises, son envergure commerciale est solide et elle a une réelle capacité de génération de trésorerie. Cependant, la logique de pricing du marché a radicalement changé : la même entreprise aurait facilement obtenu un multiple cours/chiffre d'affaires (P/S) de 15 à 25 en 2021, mais dans l'environnement de 2025, même avec seulement 10 fois, le marché trouvait encore cela « trop cher ».

Le nœud du problème derrière cet accueil froid réside dans la défaillance de la « règle des 40 ». Navan avait une croissance de revenus de 30 %, mais compensée par une marge nette d'environ -30 %, son score était essentiellement de 0. Selon cette règle d'or mesurant la santé des entreprises logicielles, seule une somme du taux de croissance et de la marge nette ≥ 40 % est considérée comme un équilibre entre « expansion » et « efficacité ».

Figure : Performance des cours de Figma et Navan après l'IPO

L'expérience de Figma est un microcosme de la volatilité intense des actions technologiques. Bien qu'ayant bondi de 2,5 fois après son IPO en juillet, après la publication de résultats prévisionnels indiquant un ralentissement, son cours a chuté de 60 % depuis son pic. Sa volatilité provient principalement de deux points : un déséquilibre structurel, seulement 8 % des actions en circulation initialement ont créé une rareté artificielle, et la libération d'un important volume d'actions levées d'interdiction de vente en septembre a déclenché un mouvement de panique ; deuxièmement, une survalorisation, son multiple P/S de 31 fois était plus de quatre fois supérieur à celui d'Adobe, la prime semblant intenable face au ralentissement de la croissance.

La vague de froid du marché se propage globalement. De la plateforme de billetterie StubHub (-42 %) à l'aérospatiale commerciale Firefly (-36 %), du logiciel de transport Via (-28 %) à la fintech Klarna (-22 %), les entreprises à « valorisation élevée, faible profit » subissent collectivement une correction brutale du marché.

Le dilemme des banques d'investissement : L'éclat de Goldman Sachs et Morgan Stanley pâlit, qui paie pour la bulle de valorisation élevée ?

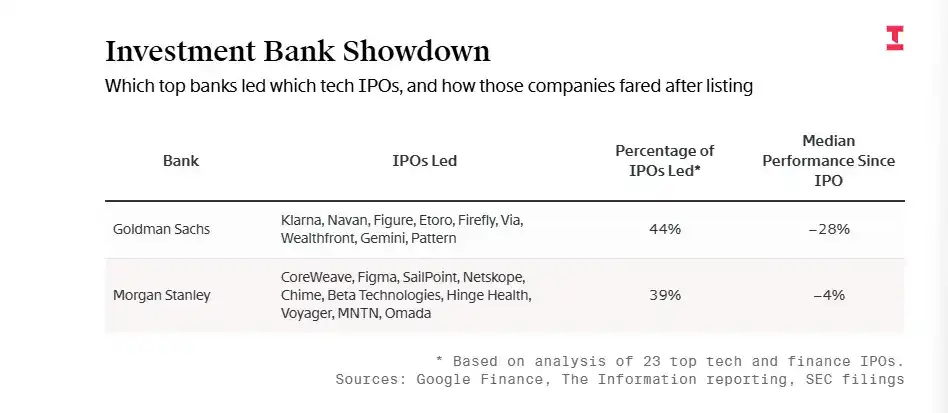

Les mauvaises performances des IPO de 2025 placent également les banques d'investissement Goldman Sachs et Morgan Stanley, qui ont dirigé la grande majorité des introductions d'actions technologiques, dans une position inconfortable.

Parmi les projets d'IPO dirigés par Goldman Sachs (comme Via, Firefly), la baisse médiane était d'environ 28 %, une performance inférieure à celle du marché global. Morgan Stanley était responsable de transactions comme Figma et CoreWeave, les IPO qu'elle a assurées ont affiché une baisse médiane d'environ 4 %, meilleure que la médiane globale, mais chaque société a déjà considérablement chuté depuis son pic.

Figure : Performance des projets d'IPO dirigés par Goldman Sachs et Morgan Stanley

Les analystes soulignent que les mauvaises performances sont en partie dues à des facteurs que les banques ne peuvent contrôler. Les investisseurs publics estiment que nombreuses sociétés qui tentent de s'introduire maintenant ne sont pas exceptionnelles, tandis que certaines des entreprises les plus puissantes restent privées.

Samantha Liu, directrice des investissements en actions de croissance petites et moyennes capitalisations chez AllianceBernstein, a indiqué qu'elle avait tenté de dire aux banquiers travaillant sur les IPO de sociétés comme Navan de maintenir un pricing raisonnable, surtout s'ils n'attendaient pas un fort intérêt des particuliers. « Les attentes des gens étaient complètement déconnectées », a-t-elle déclaré.

02 L'essor des géants : La frénésie des préparatifs d'IPO record de SpaceX, OpenAI et autres

Alors que de nombreuses nouvelles stars technologiques subissent « l'hiver » du marché public, une vague de chaleur totalement différente émerge de l'autre pôle du marché. En contraste frappant avec ces sociétés dont le cours s'effondre dès l'introduction, se trouve une poignée de super-géants technologiques ayant établi un avantage absolu et considérés comme « indispensables ».

SpaceX : Viser la plus grande IPO de l'histoire

Selon des personnes informées, SpaceX avance activement son projet d'IPO, visant un financement de plus de 300 milliards de dollars, avec pour objectif une valorisation de 1 500 milliards de dollars. Cette envergure rivalise avec le record d'introduction établi par Saudi Aramco en 2019.

En termes d'échelle, si SpaceX vend 5 % de ses actions à une valorisation de 1 500 milliards de dollars, le montant de l'émission de 400 milliards de dollars battrait le record de 290 milliards de dollars détenu par Saudi Aramco, devenant la plus grande IPO de l'histoire mondiale.

Contrairement à la proportion de flottement extrêmement faible de Saudi Aramco, si SpaceX réussit à réaliser une émission de cette ampleur, cela remodelera complètement le paysage de l'investissement en hard tech mondiale. La direction privilégie actuellement une cotation mi à fin 2026, mais pourrait reporter à 2027 en fonction des fluctuations du marché.

L'assurance de SpaceX pour accélérer son IPO vient de la croissance explosive de ses activités : Starlink est devenu le pilier central des revenus, l'activité de « connexion directe mobile » élargissant considérablement les frontières du marché ; parallèlement, les progrès de Starship dans l'exploration lunaire et martiale offrent un immense potentiel d'imaginaire.

Les données financières montrent que les revenus de la société devraient atteindre 15 milliards de dollars en 2025 et pourraient bondir à 22-24 milliards de dollars en 2026. Outre l'activité spatiale centrale, les fonds levés par l'IPO seront également investis dans de nouveaux domaines dirigés par Musk, le développement de centres de données spatiaux et de puces associées.

Musk a récemment confirmé via la plateforme sociale X que SpaceX avait atteint une trésorerie positive depuis plusieurs années et fournissait des liquidités aux employés et investisseurs via des rachats réguliers. Il a souligné que la hausse de la valorisation était la conséquence inévitable des percées technologiques des projets Starship et Starlink. Actuellement, la base actionnarial de SpaceX est extrêmement prestigieuse, incluant des institutions de premier plan comme Founders Fund, Fidelity Investments et Google.

OpenAI : Une IPO de mille milliards de dollars remodelle le paysage capitalistique de l'IA

On apprend qu'OpenAI prépare également une IPO lourde, visant à lever au moins 60 milliards de dollars, avec une valorisation atteignant 1 000 milliards de dollars. Des personnes informées indiquent qu'OpenAI envisage de soumettre sa demande d'IPO aux autorités de régulation des valeurs mobilières dès la deuxième moitié de 2026.

Parallèlement, OpenAI mène également des négociations pour un tour de financement de 100 milliards de dollars, ce qui pourrait porter sa valorisation à 830 milliards de dollars.

La société vise à finaliser ce tour de financement d'ici la fin du premier trimestre de l'année prochaine et pourrait inviter des fonds souverains à y participer.

Le contexte de ce financement est qu'OpenAI, pour maintenir sa position de leader dans la course technologique à l'IA, s'est engagé à investir des milliers de milliards de dollars et a conclu de nombreux accords de coopération dans le monde entier.

La logique centrale du financement pointe directement vers l'hégémonie du calcul, OpenAI devant investir plus de 380 milliards de dollars dans les prochaines années pour construire des centres de données et des grappes de serveurs. Les investisseurs potentiels forment quatre camps : les géants technologiques (Amazon, NVIDIA, Microsoft et Apple cherchant un ancrage commercial), les fonds souverains (fonds du Moyen-Orient et de Singapour exigeant une localisation technologique et un rapatriement industriel), les institutions d'investissement de Wall Street (comme JPMorgan cherchant à occuper une place pré-IPO), et les modes de financement innovants (coopération gouvernementale énergétique, instruments de dette spécialisés, etc.).

Il est particulièrement important de noter que les facteurs géopolitiques sont désormais profondément intégrés dans les négociations de financement : les multiples injections de fonds du fonds émirati MGX, les conditions potentielles de l'Arabie saoudite exigeant une localisation des centres de données, la participation indirecte du gouvernement américain via une coopération infrastructurelle, font de ce financement un microcosme de la rivalité technologique entre grandes puissances, dépassant le cadre commercial.

Si le financement réussit, OpenAI créera un record historique, le financement d'une seule société dépassant le budget technologique annuel de la plupart des pays.

Outre SpaceX et OpenAI, des startups d'IA comme Anthropic, avec des valorisations dépassant 300 milliards de dollars, rejoignent le camp « chaud ». L'essor de ces super-géants contraste fortement avec le froid qui a frappé la plupart des IPO technologiques de 2025.

Dans l'ensemble, 2026 pourrait voir une vague d'introductions de licornes à haute valorisation, les sociétés candidates potentielles incluant :

- Super-géants : SpaceX, OpenAI, Anthropic. L'introduction de ces sociétés redéfinira l'échelle du marché des IPO.

- IA et infrastructure : Sociétés du domaine de l'IA cherchant des fonds pour se développer, comme le fabricant de puces Cerebras, ainsi que les fournisseurs de centres de données Lambda, Crusoe et Nscale.

- Fintech et logiciel : Motive, soutenu par Index Ventures, qui vend des technologies de sécurité aux chauffeurs de camion ; la fintech japonaise PayPay soutenue par SoftBank ; autres sociétés technologiques de taille moyenne.

- Sociétés ayant reporté ou adoptant une attitude attentiste : Comme Perk, qui a reporté son projet d'IPO à 2027, ainsi qu'une multitude de sociétés candidates « faisant la queue mais n'osant pas frapper à la porte ».

Jeff Crowe, associé directeur principal de Norwest Venture Partners, a déclaré : « Il y a un lot d'IPO potentielles en attente, mais si l'appétit du marché pour les IPO ne s'améliore pas en 2026, personne ne se précipitera. »

Il est à noter que des leaders sectoriels B2B comme Stripe et Ramp, avec des revenus annuels récurrents dépassant le milliard de dollars, choisissent actuellement de réaliser d'importants tours de financement privé ou des offres de rachat d'actions, plutôt que de s'introduire en bourse.

Le géant des paiements Stripe a récemment finalisé une offre de rachat d'actions, valorisant la société à 915 milliards de dollars. L'indice des actions privées de State Street représente désormais une valorisation de plus de 5 700 milliards de dollars, plus de cinq fois le capital engagé de 110 milliards de dollars lors de son lancement en 2007. L'abondance de capitaux privés réduit la pression sur les sociétés face au examen des conférences téléphoniques trimestrielles et à la réglementation accrue liée à une introduction en bourse.

Tim Levene, PDG d'Augmentum Fintech, le plus grand fonds fintech européen, estime : « Pour nombre de nos sociétés en portefeuille, la sortie probable sera une fusion-acquisition, plutôt qu'une IPO. »

Jeff Crowe, associé directeur principal de Norwest Venture Partners, a également déclaré que sa société de capital-risque constatait « une meilleure ambiance pour les fusions-acquisitions », trois sociétés de son portefeuille ayant été rachetées par de grandes entreprises technologiques ces dernières semaines.

03 Les règles du jeu des IPO technologiques ont changé

Perspectives pour 2026 : Le marché mondial des IPO est à un moment charnière de transition d'« un hiver de la valorisation » vers un « optimisme prudent ». L'amélioration des indicateurs macroéconomiques, une politique monétaire plus prévisible et les dividendes de la commercialisation de la technologie IA catalysent ensemble la réparation des sentiments du marché.

Une réserve mondiale d'introductions diversifiée se forme, si la volatilité du marché peut être efficacement contrôlée, l'élan d'introduction accumulé en 2025 pourrait éclater de manière concentrée en 2026.

Cependant, la voie du réchauffement n'est pas sans embûches, le marché fait face à de sévères défis d'accès :

● Un sérieux arriéré d'IPO : Des centaines de « vieilles » licornes initialement prévues pour 2022-2023 sont toujours en attente, elles sont plus matures en taille et leurs besoins de financement sont plus pressants.

● Un seuil d'entrée considérablement relevé : Les performances du marché en 2024-2025 prouvent que les acheteurs n'acceptent plus les « cas marginaux ». Les entreprises candidates typiques doivent disposer d'environ 500 millions de dollars de revenus annuels récurrents (ARR), d'une croissance de 50 %, et de solides économies unitaires.

● Une complexe confrontation macroéconomique : Le rythme des introductions en 2026 dépendra profondément de la stabilité de la politique monétaire, d'un apaisement de la situation géopolitique et de la robustesse du marché du travail.

Figure : Facteurs possibles influençant les IPO de sociétés technologiques en 2026

La forte volatilité depuis 2025 est essentiellement une réparation douloureuse du marché passant d'une prospérité irrationnelle à un retour à la valeur, à l'exception d'une poignée de géants de premier plan, le marché public a presque fermé ses portes aux sociétés médiocres. Les investisseurs ne paient plus pour une « croissance anticipée », adoptant plutôt une attitude rigoureuse sans précédent pour examiner la rentabilité et la durabilité.

Pour les entrepreneurs, les règles du jeu ont peut-être changé définitivement, le chemin vers la rentabilité, la clarté stratégique et les économies unitaires sont devenus le sésame pour survivre.

Jin Lu, rédacteur invité, a également contribué à cet article.