Auteur : Prathik Desai

Compilation : Block unicorn

Préface

L'horloge n'est pas une solution pour masquer les retards. Pendant des décennies, les marchés financiers ont été construits autour de la vitesse de transmission des informations disponibles. Ils ont introduit des clôtures de séance, des règlements par lots et des bourses régionales, ce qui était justifié à une ère où l'information se déplaçait lentement. Mais tout cela a changé. Le capital n'attend pas. Tout comme l'eau trouve toujours des fissures, le capital fait de même. La gravité financière le tire vers le chemin le plus rapide pour obtenir des informations sur les prix. C'est la loi du marché. Les acteurs du marché ne toléreront pas l'inefficacité éternellement.

C'est ce que j'ai observé ces dernières semaines en examinant l'évolution des marchés financiers sous un angle macro.

Dans l'article d'aujourd'hui, je vais vous aider à comprendre ce qui a brisé l'ancienne structure groupée des marchés financiers, la transformant en une structure plus efficace et désagrégée, s'étendant sur différents lieux, emballages et temps.

Changement de Garde

J'étudie la finance depuis plus de dix ans. Au tout début de mon apprentissage, j'ai toujours considéré les bourses traditionnelles comme synonymes de marché. Pendant la majeure partie de leur existence, les bourses ont été le lieu de convergence de tous et de tout : acheteurs, vendeurs, régulateurs et la technologie qui anime le marché. Elles avaient des indices pour suivre les composantes, et une horloge indiquant les heures de交易, disant à tous quand ils pouvaient交易 et quand ils ne le pouvaient pas.

Mais cela a changé ces dernières années. En fait, ces dernières semaines seulement, nous avons vu plusieurs développements confirmer cette transition.

Le 18 mars, S&P Dow Jones Indices a accordé une licence pour l'indice S&P 500 à Trade[XYZ], permettant aux déploiants du marché HIP-3 de lancer le premier et unique contrat dérivé perpétuel sur le S&P 500 sur le交易所 Hyperliquid. Le S&P 500 est l'indice de grandes capitalisations américaines le plus suivi au monde,追踪 les 500 principales entreprises américaines, couvrant environ 80 % de la capitalisation boursière totale des États-Unis, pour une valeur totale de plus de 61 000 milliards de dollars. Cet indice couvre au moins la moitié de la capitalisation boursière mondiale.

Il s'agit d'un indice vieux de près de 70 ans, listé sur un marché qui n'existe que depuis 6 mois.

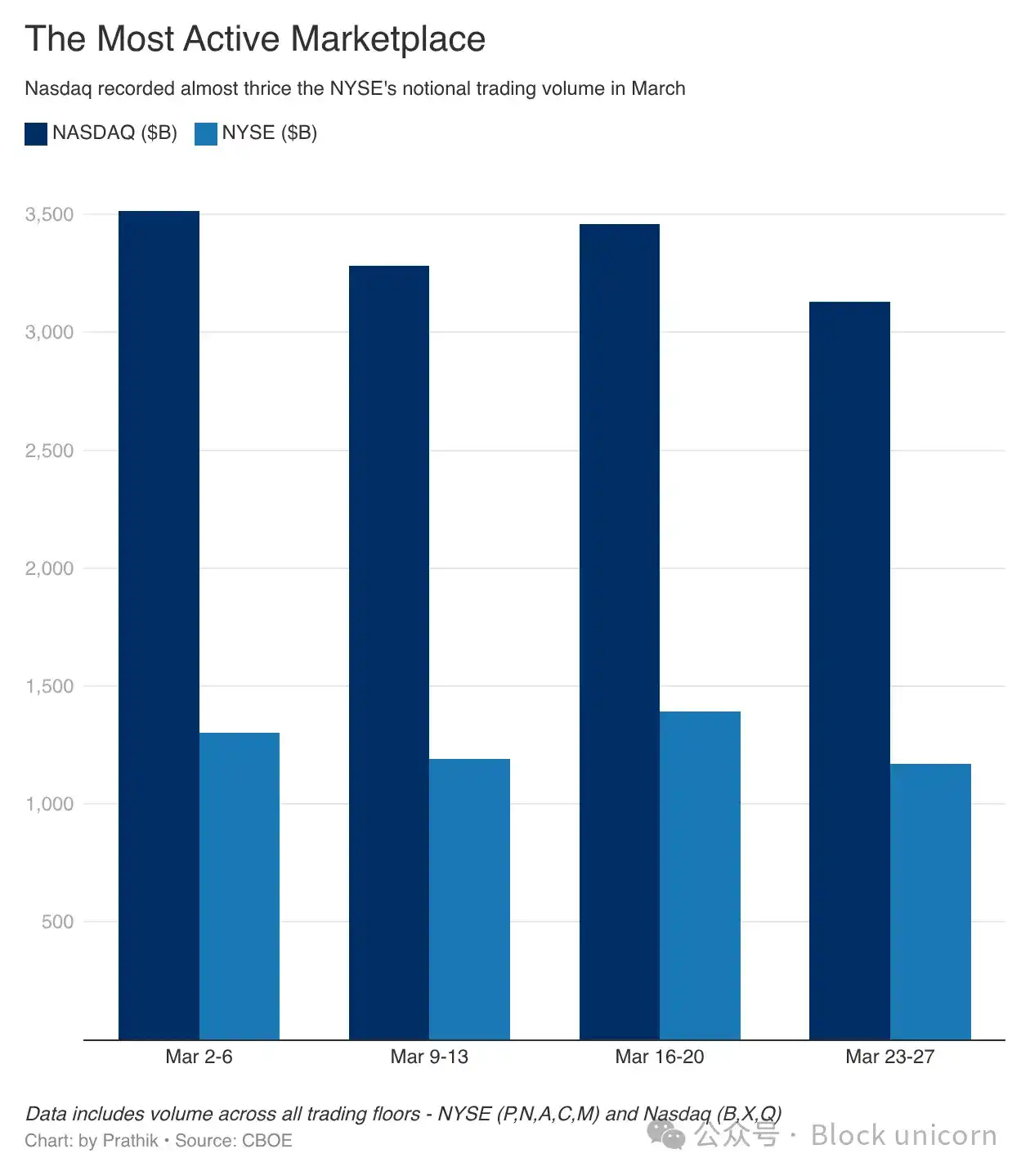

Le lendemain de l'annonce de S&P, la Securities and Exchange Commission (SEC) américaine a approuvé la demande du Nasdaq pour交易 et régler certaines actions sous forme de jetons. Le Nasdaq est l'une des places de交易 les plus actives au monde, son volume de交易 notionnel dépassant souvent celui du New York Stock Exchange (NYSE), la bourse avec la plus grande capitalisation boursière au monde.

Le 16 mars, le Cboe Global Markets (Cboe Global Markets) a soumis une proposition à la Securities and Exchange Commission (SEC) américaine visant à lancer une «交易 d'actions américaines quasi continue (24x5) ». Le plus grand opérateur derrière cette bourse financière américaine a déclaré qu'il était prêt à offrir des services de交易 d'actions 24 heures sur 24 dès décembre 2026.

Mais pourquoi ? Il y a une demande croissante pour prolonger les heures de交易 des actions américaines.

Ces trois initiatives visent conjointement la structure de交易 groupée dépassée. Le marché des contrats à terme sur l'indice S&P 500 lancé par Hyperliquid défie des décennies de惯例 selon lesquelles les investisseurs ne pouvaient交易 des indices traditionnels que via des marchés traditionnels. Il rend également possible la交易 mondiale 24/7 de l'un des indices de grandes capitalisations les plus suivis.

L'initiative de交易 d'actions tokenisées du Nasdaq vise l'infrastructure. Elle introduit une nouvelle forme d'emballage, permettant à la même action d'être交易ée de différentes manières. Les tentatives précédentes d'actions tokenisées avaient été critiquées par l'industrie.

Les investisseurs ont remis en question si ces jetons bénéficiaient des mêmes droits que les actions originales.

Mais, si je propose la même exposition aux actions via un jeton sur une blockchain, sans perdre les droits de vote et la protection juridique qui accompagnent l'action dématérialisée originale, ne l'accepteriez-vous pas ?

Pourquoi feriez-vous cela ? Quel est votre avantage ?

Et si vous étiez un investisseur basé en dehors des États-Unis, cherchant un accès plus facile au marché boursier de la plus grande économie mondiale ? Et si cette action tokenisée vous permettait de l'intégrer plus facilement avec des systèmes de collatéral et de prêt ?

Lorsque vous considérez la交易 de 24 heures sur 24, ces avantages sont multipliés.

C'est ce que le Cboe critique. Sa proposition de交易 quasi continue (24 heures sur 24, 5 jours par semaine) vise à reconnaître que le capital n'attend pas les heures de bureau. Les traders veulent toujours exprimer leur opinion dès qu'ils obtiennent des informations. Si le Cboe ne leur offre pas un marché pour exprimer cette opinion, les traders afflueront vers d'autres plateformes qui le font.

Rien de ce que je dis n'est hypothétique, ni quelque chose qui « pourrait arriver dans un avenir proche ». Cela se produit, en ce moment même, alors que nous parlons.

Un Futur Désagrégé

L'adoption de la désagrégation des produits financiers est la plus évidente sur le marché HIP-3 d'Hyperliquid, qui n'a été officiellement lancé qu'à la fin octobre 2025.

Rien qu'au cours du mois dernier, le volume de交易 cumulé sur les marchés HIP-3 a augmenté de 72 milliards de dollars. Le volume cumulé des quatre mois précédents était de 78 milliards de dollars.

En mars, Trade[XYZ] sur les produits de base et les actions traditionnels a continué à représenter 90 % du volume de交易 quotidien de HIP-3. Mais ce n'est pas l'aspect le plus intéressant.

Plus de la moitié du volume de Trade[XYZ] provenait des marchés de contrats perpétuels sur l'argent, le pétrole brut, le Brent et l'or.

Hyperliquid offre une plateforme de交易 unifiée pour交易 les cryptomonnaies au comptant ainsi que les contrats perpétuels sur les cryptomonnaies et les actifs traditionnels. Cela simplifie non seulement le processus de交易 sur une plateforme unifiée, mais apporte également une liquidité plus élevée, une interface utilisateur unifiée et des écarts d'achat-vente plus serrés.

Les traders veulent toujours交易 certains des actifs les plus importants et les plus populaires, couvrant les matières premières, les sociétés cotées, les grandes sociétés privées et les indices. Vous voudrez peut-être交易 l'argent, l'or, le pétrole brut, Tesla, Apple, Amazon, Google, un indice追踪 les 100 premières sociétés non financières américaines et le S&P 500 – tout cela est possible sur la plateforme Hyperliquid.

HIP-3 dissocie la fonction d'investissement dans ces actifs de l'infrastructure boursière existante, tout en追踪 toujours l'actif sous-jacent de son indice de référence original. Ainsi, lorsque vous prenez une position longue sur un contrat à terme sur l'argent sur HIP-3, l'actif sous-jacent qu'il追踪 est toujours lié à la valeur d'une once d'argent dans la source de données Pyth.

Les traders sont passés des plateformes précédentes pour交易 l'argent sur HIP-3 parce que HIP-3 ne fait pas de distinction entre les traders américains et non américains, et ne suit aucun horaire spécifique. Chaque fois qu'un événement se produit et qu'un trader souhaite exprimer une opinion via le prix d'un actif, HIP-3 lui offre un marché, indépendamment de sa localisation géographique ou de son fuseau horaire.

Ces dernières semaines, la croissance significative de l'open interest (OI) sur la plateforme Hyperliquid illustre parfaitement ces résultats. L'OI mesure la valeur totale des positions dérivées non clôturées. Contrairement au volume, qui reflète l'activité de交易, l'OI reflète l'engagement de交易.

L'open interest était de 1,13 milliard de dollars le 1er mars et a doublé pour atteindre 2,2 milliards de dollars le 1er avril. Cela indique que les traders, confiants dans les contrats perpétuels d'Hyperliquid, verrouillent leurs fonds.

Ces métriques indiquent que lorsque l'accès au marché est plus facile et avec moins de friction, les traders ne restent pas fidèles à une plateforme ou à une classe d'actifs particulière. Ils choisiront n'importe quelle plateforme qui offre volatilité, commodité et liquidité.

C'est pourquoi des institutions traditionnelles comme S&P, Nasdaq et Cboe prennent des mesures pour reconnaître ce comportement.

Au moins deux événements récents ont démontré l'importance de la交易 24/7 et de la volatilité du marché pour les traders.

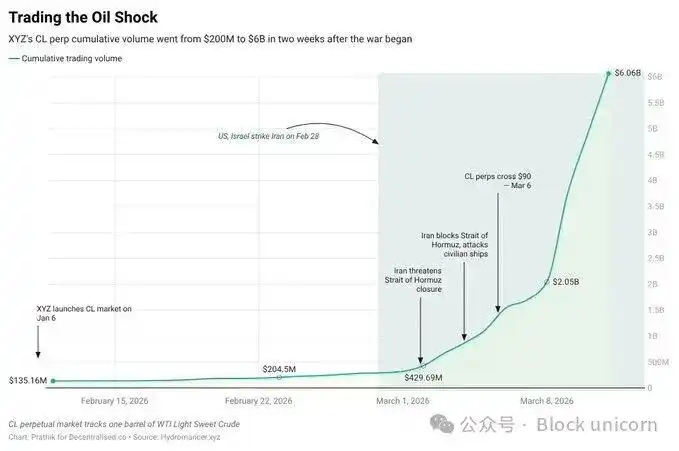

Saurabh a tweeté sur Decentralised.Co : « Le 28 février, les États-Unis et Israël ont attaqué l'Iran pendant la fermeture des marchés traditionnels. En quelques heures, le prix des contrats perpétuels liés au pétrole sur Hyperliquid a grimpé de 5 %, car les traders ont digéré le choc en temps réel. »

Deux semaines seulement après le déclenchement de la guerre, le volume de交易 des contrats perpétuels liés aupétrole est passé de 200 millions de dollars à 6 milliards de dollars cumulés.

Un écueil majeur pour les nouvelles plateformes est la liquidité. Si la liquidité est faible, les écarts d'achat-vente peuvent s'élargir, entraînant un désavantage de prix pour les traders plus important que sur d'autres plateformes. La semaine dernière, alors que le président américain Trump consultait des responsables iraniens pour des « pourparlers productifs », Hyperliquid a démontré sa forte liquidité. Le nouveau contrat à terme sur l'indice S&P 500 basé sur la plateforme HIP-3 a pu追踪 avec précision la tendance du contrat à terme E-mini S&P 500 du Chicago Mercantile Exchange (CME), à la minute près. Bien que le contrat perpétuel on-chain était inférieur d'environ 50 à 70 points à l'ES, l'amplitude des mouvements de prix était similaire. Pendant des décennies, les marchés traditionnels ont été groupés et ont contrôlé lelieu (bourse), le temps (heures de交易) et le produit (indice/contrat). Ils ont choisi de maintenir le statu quo parce qu'ils n'ont pas réussi à mettre en place des mécanismes pour résoudre des inefficacités telles que les retards temporels, les restrictions horaires de交易 et les限制 réglementaires pour les investisseurs non américains. Au lieu de cela, ils ont masqué ces inefficacités et les ont emballées dans des procédures institutionnelles conçues pour créer des institutions de confiance, attirant ainsi les investisseurs. Les gens continuaient à交易 et à investir. Ce n'était pas parce qu'ils étaient stupides, ou qu'ils croyaient naïvement les récits que les marchés financiers traditionnels vendaient. Ils l'ont fait parce qu'ils n'avaient pas d'autre choix. Cela a commencé à changer avec l'avènement de la blockchain, qui a offert au monde des marchés on-chain, rendant la交易 et l'investissement plus faciles que jamais. Les gens ont vu ce choix et l'ont saisi. Ils ne se souciaient pas du passé, et ne se soucieront pas à l'avenir du changement de structure de marché. Peu importe pour eux que la nouvelle structure soit groupée ou désagrégée. Tant que les traders et les investisseurs peuvent exprimer plus facilement leur opinion via des instruments financiers, ils adopteront la nouvelle structure de marché, que les institutions existantes le veuillent ou non. Et peu importe que cette structure provienne de géants traditionnels comme Nasdaq, Cboe ou S&P 500, ou de plateformes sans permission fonctionnant sur une blockchain. La finance continue d'évoluer comme elle l'a toujours fait, et adoptera toute structure qui réduit l'écart entre la survenance d'un événement et l'expression d'une opinion sur les prix. Des événements importants se produisent partout dans le monde, à tout moment. Alors, pourquoi les prix devraient-ils attendre qu'une horloge dans un immeuble à vitres de New York commence à tourner lundi matin pour être déterminés ? QQu'est-ce que l'article identifie comme le principal facteur de changement dans la structure des marchés financiers traditionnels ? AL'article identifie l'émergence de technologies comme la blockchain qui permettent un accès plus rapide et plus efficace à l'information et aux transactions, brisant ainsi les structures traditionnelles 'groupées' des marchés. QQuels sont les trois développements récents mentionnés qui illustrent la 'désagrégation' des marchés ? ALes trois développements sont : 1) L'autorisation de S&P Dow Jones Indices pour un produit dérivé S&P 500 sur Hyperliquid, 2) L'approbation par la SEC de la demande du Nasdaq pour négocier des actions sous forme de jetons, et 3) La proposition du Cboe pour un trading d'actions américaines 'quasi 24h/24, 5 jours par semaine'. QQuel avantage majeur le marché HIP-3 d'Hyperliquid offre-t-il aux traders selon l'article ? AHIP-3 offre un accès unifié et sans friction pour trader des actifs cryptographiques et traditionnels (comme les matières premières et les indices) 24h/24 et 7j/7, sans distinction géographique, offrant ainsi liquidité et réactivité aux événements mondiaux en temps réel. QComment l'article explique-t-il la croissance spectaculaire de l'Open Interest (OI) sur Hyperliquid en mars ? ALa croissance de l'Open Interest (passant de 1,13 à 2,2 milliards de dollars) reflète une confiance accrue des traders qui engagent des capitaux à long terme, attirés par la facilité d'accès, la liquidité et la capacité à trader en continu sur la plateforme. QQuel exemple concret l'article utilise-t-il pour démontrer l'importance du trading 24/7 ? AL'article cite l'attaque des États-Unis et d'Israël contre l'Iran le 28 février, en dehors des heures d'ouverture des marchés traditionnels. Les contrats perpétuels liés au pétrole sur Hyperliquid ont immédiatement augmenté de 5%, permettant aux traders de réagir en temps réel à l'événement.Ce que cela signifie

Questions liées

![]()

![]()

![]()

![]()

![]()

Lectures associées

Trading