Article | FunTalk, Auteur | Lin Shu, Éditeur | Liu Yuxiang

La guerre de l'IA de génération de vidéo à partir de texte est terminée.

Le 8 avril, un cheval nommé HappyHorse est apparu de nulle part, dominant le classement de vidéos d'Artificial Analysis, surpassant des concurrents comme Seedance 2.0 et Kling 3.0, pour atteindre la première place. Le mystère fut levé : il provenait du département d'innovation ATH d'Alibaba, un modèle de génération de vidéo unifié Transformer de 15B paramètres, supportant la génération de vidéo et d'audio synchronisé à partir de texte et d'images. La nouvelle a secoué l'ensemble du secteur de l'IA vidéo.

Quelques jours seulement avant l'apparition de ce "cheval heureux", un autre coup sourd est venu de l'autre côté de l'océan : le 24 mars, OpenAI a officiellement annoncé la fermeture de Sora, le site web et l'application mobile devant être mis hors ligne le 26 avril, et l'API retardée jusqu'au 24 septembre. L'annonce de la fermeture de Sora est intervenue seulement trois mois après la signature d'un accord de coopération pluriannuelle entre OpenAI et Disney.

Il y a deux ans, la sortie de Sora avait ébloui l'ensemble de la tech.

Aujourd'hui, Seedance 2.0 de ByteDance, publié le 7 février 2026, a redéfini la vidéo IA industrielle avec une clarté native 2K et un langage cinématographique de niveau réalisateur ; Kling 3.0 de Kuaishou a suivi de près, atteignant la première place du classement avec un score Elo de 1249 dès son lancement le 5 février ; le Happy Horse d'Alibaba est arrivé encore plus tard pour dominer directement les deux premiers.

Sur cette piste de la génération vidéo, le fait indéniable est que l'IA chinoise a rattrapé son retard.

Mais de l'autre côté des feux d'artifice, une autre inquiétude se profile.

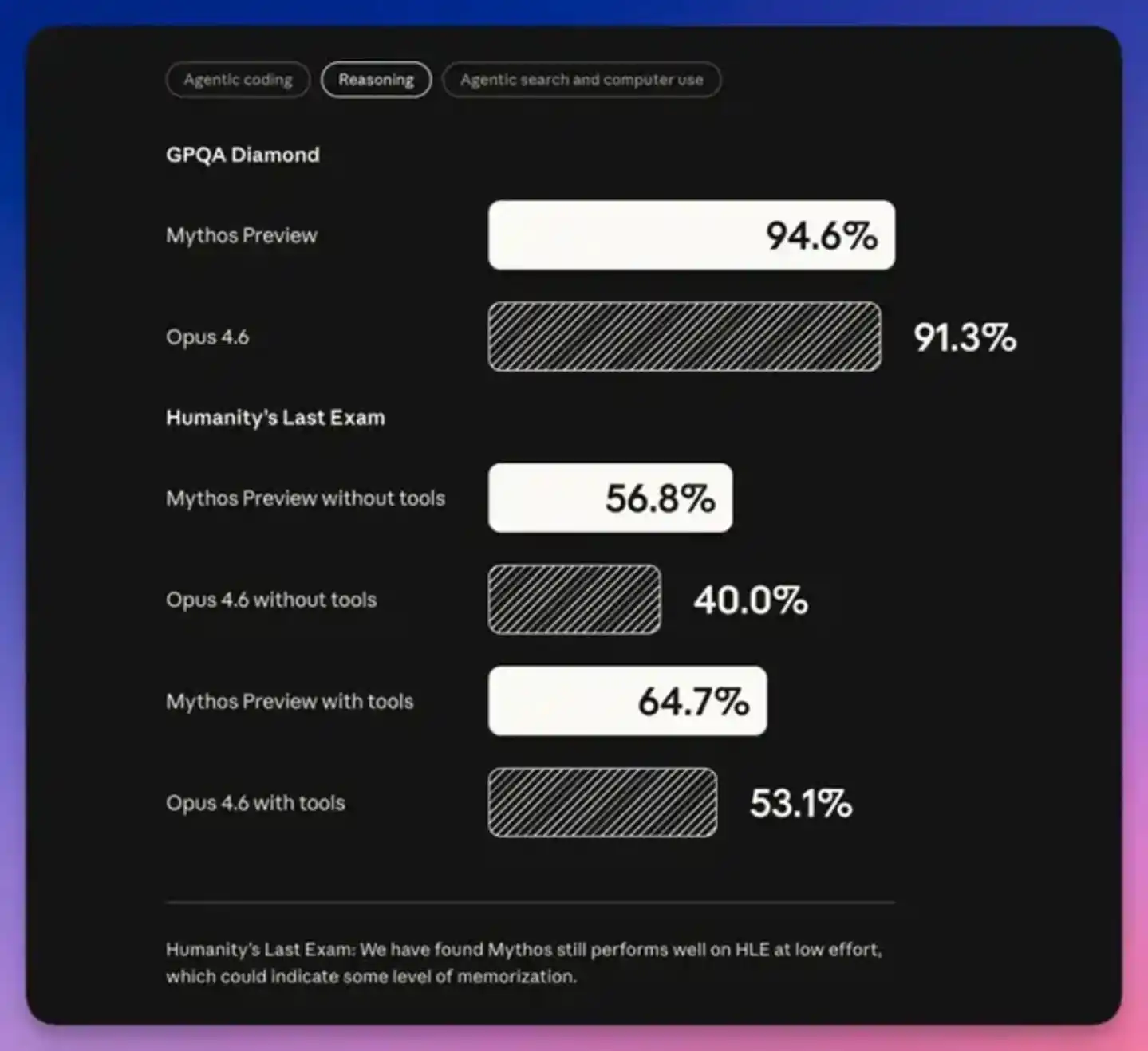

De l'autre côté de l'océan, Anthropic, qui ne s'était jamais aventuré dans le multimodal, a secoué Washington et Wall Street avec son dernier modèle Claude Mythos. Non seulement il surpasse largement l'ancien modèle phare dans toutes ses capacités, mais il possède déjà la capacité de découvrir de manière autonome des vulnérabilités réseau et de les exploiter – c'est aussi la raison pour laquelle Anthropic affirme pouvoir le publier ouvertement, bien qu'il ne soit accessible de manière limitée qu'à un petit nombre d'organismes approuvés.

Selon les médias, après la publication de Mythos, la secrétaire au Trésor américain Bethant et le président de la Fed, Powell, ont convoqué d'urgence les PDG de géants de Wall Street comme Citigroup, Morgan Stanley et Bank of America au siège du Trésor à Washington, pour un seul ordre du jour : le risque systémique de cybersécurité que le modèle Mythos pourrait déclencher.

Parallèlement, le 9 avril, OpenAI a également publié GPT-5.4-Cyber, un modèle doté de capacités avancées en cybersécurité, également accessible uniquement à un nombre limité de partenaires – une réponse directe à Anthropic Mythos.

Voici l'autre facette de l'IA sino-américaine actuelle :

Une même poudre, certains s'en servent pour faire des feux d'artifice, d'autres en ont déjà fait des armes.

Le poison de l'un est la confiture de l'autre

Outre la fermeture de Sora, les activités principales d'OpenAI ne se portent pas bien non plus.

Fin février 2026, ChatGPT comptait 900 millions d'utilisateurs actifs hebdomadaires, détenant le plus grand bassin d'utilisateurs d'IA au monde. Mais ces 900 millions d'utilisateurs ne représentent pas 900 millions de profits. Le fait de base que pour gagner 1 dollar, il faut en brûler 1,7 dans son modèle économique n'a pas changé.

À ce jour, OpenAI n'a toujours pas réussi à ébranler la domination de Google et Meta sur le marché de la publicité numérique, peinant à monétiser via la publicité à grande échelle, et les abonnements seuls ne couvrent pas les coûts. L'ARR (Revenu Annualisé Récurrent) d'OpenAI pour 2026 est d'environ 24 milliards de dollars, un chiffre apparemment énorme, mais l'entreprise n'est toujours pas rentable.

En revanche, Anthropic n'a jamais emprunté la voie grand public depuis le début. Claude est positionné comme un outil de productivité, et Claude Code a conquis 54 % des parts de marché de l'IA en programmation, servant plus de 300 000 entreprises. En avril 2026, l'ARR d'Anthropic a dépassé les 30 milliards de dollars, dépassant officiellement OpenAI. Ce chiffre n'était que de 9 milliards il y a un an.

Plus crucial encore, plus de 1000 entreprises clientes d'Anthropic paient plus d'un million de dollars par an, avec une fidélité client extrêmement élevée – ce n'est pas de la chance, c'est la victoire d'une stratégie.

C'est pourquoi cette année, OpenAI a modifié sa stratégie centrale, passant des produits de divertissement grand public aux outils de productivité enterprise rationalisant sa gamme de modèles et concentrant ses ressources sur la série GPT-5.4 et le prochain modèle "Spud". La fermeture de Sora est l'illustration de cette stratégie.

On peut prévoir que le champ de bataille principal de l'IA cette année sera dans le domaine B2B. La série de nouveaux produits et la courbe de croissance d'Anthropic prouvent que le plafond de l'IA B2B est très élevé, et OpenAI, accablé par des pertes énormes, ajuste également sa direction en renforçant continuellement les outils de productivité.

Les fabricants chinois, pendant les vacances du Nouvel An chinois, ont largement des "enveloppes rouges" (bonus), Yuanbao, Qwen, Doubao sont entrés sur le marché de la consommation de masse. Aujourd'hui, Seedance2.0, Kling 3.0 et "Happy Horse" battent Sora dans le domaine de la génération de vidéo à partir de texte. Il semble que les directions principales de l'IA des deux côtés du Pacifique divergent.

Objectivement, les produits d'IA des fabricants chinois ont un avantage de coût, leurs revenus provenant principalement des appels d'API et des abonnements grand public. Par exemple, l'ARR de Kling de Kuaishou a dépassé les 300 millions de dollars en janvier 2026, avec des revenus mensuels dépassant 20 millions de dollars en décembre 2025, ce qui est déjà un résultat exemplaire en Chine.

Mais comparé aux 30 milliards de dollars d'ARR d'Anthropic, l'écart reste d'un facteur cent.

Cependant, une simple comparaison des chiffres de revenus est injuste et inexacte. Le marché chinois de l'IA est différent de celui des États-Unis, il a sa propre logique.

Sora est une pure perte pour OpenAI, mais Seedance2.0 est un accélérateur pour ByteDance. Seedance 2.0 fait partie de l'écosystème de Douyin, sa mission n'est pas de générer des profits indépendants, mais de réduire les coûts des créateurs côté offre, en inondant la plateforme de plus de contenu. Même si le coût d'appel du modèle est élevé et que les revenus ne couvrent pas les coûts, tant que le contenu créé augmente le temps d'utilisation et la fidélité des utilisateurs de Douyin, et que la publicité sur Douyin continue de croître, le bilan global est rentable. Il faut savoir que, selon les rapports, le bénéfice net de Douyin a atteint 50 milliards de dollars en 2025, se rapprochant du niveau de Meta.

La même logique s'applique à Kling de Kuaishou – c'est une infrastructure de l'écosystème de contenu de Kuaishou, qui n'hésite pas à investir continuellement dans les infrastructures, avec un Capex prévu de 26 milliards de RMB en 2026, dont la majorité sera investie dans Kling et la construction de la puissance de calcul des grands modèles de base.

Plus important encore, les grandes entreprises chinoises sont à la fois consommatrices et fournisseurs d'IA. ByteDance et Alibaba développent leurs propres puces, l'espace d'optimisation des coûts d'inférence est bien plus important qu'on ne l'imagine. Alibaba Cloud a enregistré dix trimestres consécutifs de croissance à trois chiffres des produits liés à l'IA, les revenus du cloud au Q3 de l'exercice 2026 ayant augmenté de 36 % pour atteindre 43,284 milliards de RMB.

On peut dire que, comparées à Anthropic et OpenAI qui doivent construire seules un écosystème commercial fermé, les grandes entreprises technologiques chinoises, avec leurs écosystèmes et scénarios d'application riches, sont beaucoup plus à l'aise.

De plus, le secteur B2B des fabricants chinois n'est pas vide, mais suit une voie "d'intégration plateforme" – intégrant les capacités d'IA comme infrastructure d'Alibaba Cloud, Douyin, Taobao, plutôt que de vendre directement des produits d'IA indépendants comme le fait Anthropic.

Mais le problème est que cette stratégie "embarquée", bien que robuste, reste au niveau de l'aide aux créateurs et aux commerçants pour "réduire les coûts et augmenter l'efficacité", ou se concentre sur le domaine des services cloud. La programmation, la cybersécurité, ces domaines à haute barrière qui déterminent véritablement le pouvoir de décision dans le monde numérique, les fabricants chinois ne les ont pas encore explorés en profondeur comme Anthropic.

En comparaison, Anthropic a dès le début fait de la programmation et de la sécurité ses compétences clés. Sur les 250+ ingénieurs de l'équipe Claude, la plupart travaillent sur la compréhension des langages de programmation, l'audit de code, le raisonnement de sécurité – c'est une division du travail professionnelle et fonctionnelle. Les fabricants chinois qui développent des outils de programmation les considèrent comme un "module fonctionnel" d'un grand modèle, et n'investiront pas une équipe spécialisée de centaines de personnes pour en faire un produit formant une barrière commerciale.

Le fossé de la puissance de calcul

Le fait que l'IA chinoise et américaine suivent deux voies radicalement différentes est, dans une certaine mesure, la solution optimale trouvée sous différentes classes de puissance de calcul.

Anthropic ne fait pas de multimodal, se concentre sur la programmation et la sécurité, cela ressemble à de la retenue, mais c'est en réalité un luxe. Il a derrière lui 8 milliards de dollars en espèces d'Amazon, plus la puissance de calcul de 1 million de TPU fournie par Google. Avec un tel arsenal, Anthropic peut se concentrer sans distraction sur la R&D en profondeur dans une seule direction, sans avoir à se précipiter comme les fabricants chinois pour prouver sa valeur via une monétisation grand public.

Les avantages de cet assaut frontal sont évidents. La part de marché de 54 % de Claude Code dans l'IA de programmation est le meilleur exemple de la transformation de la profondeur technologique en un avantage commercial durable. Le modèle Mythos est si puissant qu'il peut découvrir des vulnérabilités dans les systèmes logiciels que les ingénieurs humains ont du mal à détecter, une capacité qui est à la fois un outil défensif et une arme offensive potentielle.

OpenAI suivant de près avec la publication de GPT-5.4-Cyber montre que l'industrie américaine de l'IA a formé un consensus : l'IA dans la cybersécurité et la programmation est le véritable point culminant stratégique.

Mais ce modèle a aussi son prix : Le soutien d'Amazon et de Google est essentiellement une "féodalité de la puissance de calcul" – échangeant des TPU et des Trainium contre des actions et une liaison technologique avec les entreprises d'IA.

En avril 2026, Anthropic a signé un contrat de 3,5 GW de TPU avec Google et Broadcom, prévu pour 2027,

Cela signifie qu'Anthropic ne peut pas se libérer à court terme des puces de Google, même si les GPU de Nvidia sont meilleurs, il doit d'abord les exécuter sur les propres puces d'Amazon.

C'est aussi pourquoi Anthropic coopère avec Broadcom pour développer ses propres puces, une mesure pour couvrir le risque de cette relation de dépendance.

L'accent mis par les fabricants chinois sur le B2C est fondamentalement dû à l'absence d'hégémonie de calcul sur laquelle s'appuyer. Chaque centime dépensé doit se refléter dans la croissance des états financiers.

Ce n'est pas une parole en l'air. Selon des statistiques incomplètes, fin 2025, les États-Unis détenaient environ 75 % de la puissance de calcul d'IA leader mondiale, la Chine environ 17 à 18 %, et une partie importante de cela provenait encore des stocks de puces Nvidia achetées avant la mise en œuvre des restrictions à l'exportation.

Actuellement, la puissance de calcul d'entraînement d'IA mondiale totale est d'environ 10^27 FLOPS, la puissance de calcul détenue individuellement par les géants technologiques américains de premier plan pourrait dépasser la somme de toutes les entreprises chinoises. Plus épineux encore, en raison de l'efficacité énergétique inférieure des puces nationales, la consommation électrique des entreprises chinoises pour réaliser la même puissance de calcul en FLOPS est d'environ 40 % supérieure à celle des États-Unis. Bien sûr, la bonne nouvelle est que les puces de calcul nationales rattrapent leur retard et que le prix de l'électricité est moins cher qu'aux États-Unis.

Outre l'écart de puissance de calcul, la volonté de payer du secteur B2B américain a également fourni un terrain fertile pour cette différence de stratégie. Prenez simplement le domaine de la cybersécurité ciblé par Mythos : le marché américain de la cybersécurité représentait environ 1000 milliards de dollars en 2026, et plus de 5200 milliards de dollars mondialement. Un marché aussi énorme est suffisant pour soutenir les investissements colossaux d'Anthropic dans Mythos.

En comparaison, l'avantage de l'IA chinoise dans le secteur de la consommation reflète les gènes de l'Internet chinois dans son ensemble : l'écosystème de vidéos courtes le plus compétitif au monde, les créateurs de contenu les plus exigeants, le système de paiement mobile le plus perfectionné. Ces terrains font naturellement éclore la puissance explosive des produits d'IA grand public.

Mais de l'autre côté de la médaille, la réalité du B2B chinois est : un PIB atteignant 70 % de celui des États-Unis, mais une taille du marché SaaS enterprise inférieure à un vingtième de celui des États-Unis. Cette proportion悬殊 n'est pas uniquement due à un retard technologique, mais est enracinée dans une structure de marché plus profonde – les entreprises chinoises sont longtemps habituées aux logiciels en acquisition permanente, avec une faible volonté de payer, et une culture de renouvellement bien moins mature qu'aux États-Unis.

Cette différence structurelle détermine directement la logique commerciale : en Chine, développer des produits d'IA B2B à haute barrière et à prix client élevé, le retour sur investissement est naturellement déséquilibré. Le marché ne récompense pas la profondeur, seulement l'échelle.

La Forêt sombre de l'IA

Si l'IA n'était qu'une pure concurrence de marché, alors chacun pourrait suivre sa voie en fonction de ses dotations en ressources. Mais aujourd'hui, l'IA ne concerne plus seulement l'efficacité économique, surtout depuis l'apparition soudaine de Mythos.

La capacité de Mythos est de trouver des vulnérabilités, mais le revers de la médaille, c'est l'attaque. Lorsqu'un modèle d'IA peut trouver en quelques minutes une faille de sécurité dans un grand système financier, il n'est séparé d'une utilisation comme arme réseau que par une fine couche de contraintes politiques.

En ce sens, la course à l'IA passe de "qui a la PPT, la vidéo la plus belle" à "qui peut détruire l'infrastructure numérique de l'adversaire". Ce n'est pas une exagération, mais la direction que indiquent l'apparition simultanée de Mythos et de GPT-5.4-Cyber.

Anthropic jetant Mythos, OpenAI se tournant complètement vers les outils de productivité enterprise, tout cela présage que la course à l'IA est entrée dans sa seconde mi-temps, que nous appellerons provisoirement la "course de la Forêt sombre", c'est-à-dire la course aux compétences techniques B2B, les économies dépourvues de capacités pertinentes devenant la proie des autres.

Du côté grand public, la ligne de front est relativement stable, sans grand changement. Que ce soit les grandes entreprises technologiques chinoises ou les américaines Google, Meta, elles ont des écosystèmes et des scénarios riches, l'IA n'est qu'un embellissement, augmentant le taux de monétisation du trafic, et à court terme, les nouvelles pousses d'IA ne peuvent ébranler leur position.

C'est peut-être la raison pour laquelle Anthropic et OpenAI se sont tournés vers le B2B. Et sur les marchés B2B et gouvernementaux (G端), la règle est celle du winner-takes-all, ce qui ne signifie pas seulement des parts de marché, mais aussi que pour les produits d'IA destinés aux entreprises et aux gouvernements, les perdants ne perdent pas seulement des revenus et des frais publicitaires, mais potentiellement l'initiative de l'ensemble du système de sécurité numérique.

Dans un avenir prévisible, tous les pays accorderont une importance croissante à ce domaine. Mais fait intéressant, ce domaine n'est pas nécessairement le meilleur champ de bataille pour Alibaba, ByteDance et les géants existants. Leur positionnement, leur écosystème, leur structure organisationnelle sont naturellement plus adaptés aux applications grand public à grande échelle. Bien que les grandes entreprises aient des départements de sécurité cloud, ceux-ci sont davantage des entités de support, et les grandes entreprises n'ont pas de budget indépendant et de puissance de calcul aussi énormes pour créer une version chinoise de Mythos.

Après tout, même aux États-Unis, Mythos n'a pas été créé par des grandes entreprises comme Microsoft ou Google.

Les capacités de sécurité de Mythos (comme découvrir des vulnérabilités zero-day, écrire des exploits) ne sont pas obtenues par un entraînement spécialisé, mais sont une "émergence naturelle" due à l'amélioration globale des capacités de code, de raisonnement et d'autonomie. C'est précisément une opportunité pour les "Six petits dragons de l'IA" et même les nouvelles entreprises d'IA émergentes.

Le 27 mars 2026, Zhipu AI a publié GLM-5.1, battant le record mondial sur le benchmark SWE-bench Pro, surpassant Claude Opus 4.6 et GPT-5.4. Avec 754B paramètres, sa capacité de programmation a atteint 94,6 % de celle de Claude Opus 4.6, mais son prix n'est qu'un cinquième, et les poids sont ouverts sous licence MIT.

L'apparition de GLM-5.1 prouve une chose : dans le domaine clé de la programmation, l'écart technologique des modèles chinois peut être réduit.

Mais dire que les Six petits dragons peuvent produire à court terme un produit comparable à Mythos pourrait facilement glisser vers un idéalisme déconnecté des réalités.

Yang Zhilin, Yan Junjie savent bien sûr la valeur stratégique des domaines de la programmation et de la cybersécurité. Mais si la puissance de calcul est bloquée, si le marché national B2B/G端 ne peut temporairement fournir des centaines de milliards de dollars d'ARR pour soutenir la R&D, si même les flux de trésorerie pour survivre sont un problème, la simple "prise de conscience" ne peut évidemment pas faire apparaître des dizaines de milliers de H100 pour entraîner une bête comme Mythos.

Étant donné que le champ de bataille frontalier est limité par le rideau de fer de la puissance de calcul, ce que les fabricants chinois d'IA devraient vraiment mener, c'est une guerre asymétrique, devant progresser de pair sur les deux voies logicielles et matérielles. D'une part, les grandes entreprises et les Six petits dragons augmentent leurs investissements dans le codage, par exemple Alibaba n'a cessé d'améliorer les capacités de codage dans son grand modèle de base Qwen, et a mis en ligne un modèle de codage dédié ; la capacité de codage de Kimi K2.5, après sa publication début 2026, a été largement considérée comme l'un des modèles de génération de code open source nationaux les plus puissants.

D'autre part, les modèles nationaux s'adaptent également aux infrastructures de calcul nationales (puces, interconnexion, frameworks), des progrès seraient en cours selon les rapports, et pendant cette période, il faut maintenir la pile technologique à jour.

En termes de commercialisation, si un Mythos national apparaît, il y aura certainement des commandes du secteur gouvernemental (G端), les institutions financières B2B en auront aussi besoin, et en plus, il pourra être exporté. Les vastes marchés des pays du Sud – Asie du Sud-Est, Moyen-Orient, Afrique, Amérique latine – ces marchés ont également des besoins de numérisation B2B et de cybersécurité. Si Anthropic, OpenAI continuent de cacher et dissimuler, il est probable que se reproduise le scénario des modèles open source – les fabricants américains se retranchent sur le marché propriétaire, maintiennent leur marge, mais les vastes espaces marché sont occupés par les modèles open source chinois.

La cybersécurité ressemble un peu à la règle de la Forêt sombre décrite par Liu Cixin – tout le monde veut se protéger, mais si possible aussi détruire les autres, on n'est pas sûr des intentions bienveillantes des autres, la stratégie la plus sûre est de les envisager sous leur mauvais jour, de se préparer au combat, une chaîne de méfiance se forme.

Dans la Forêt sombre, celui qui tire le premier ne survivra pas nécessairement jusqu'à la fin, mais celui qui n'a pas d'arme ne sortira certainement pas vivant de la forêt.