Auteur : Prathik Desai

Titre original : The Maturity Fingerprint

Compilation et organisation : BitpushNews

Tout le monde s'accorde à dire que les stablecoins sont en croissance. En seulement deux ans, leur offre en circulation a plus que doublé, tandis que le volume d'échanges ajusté a plus que triplé. Le mois dernier, le volume mensuel ajusté des échanges de stablecoins a atteint un niveau historique. Certains se moquent de ces chiffres, tandis que Crypto Twitter (CT) célèbre.

Mais les chiffres seuls peinent à illustrer la nature de cette croissance. Le contexte dans lequel cette croissance se produit est tout aussi important, par exemple qui utilise les stablecoins, à quelles fins, et si les modes d'utilisation sont en train de changer. Allium nous a permis de prévisualiser leur dernier rapport sur l'infrastructure des stablecoins – « Stablecoins : L'émergence de nouveaux rails de paiement ». C'est un rapport extrêmement important car les graphiques montrent que l'utilisation des stablecoins évolue, passant de l'autonomisation des transferts de fonds transfrontaliers à faible coût au support des paiements commerciaux généraux et des paiements aux fournisseurs entre entreprises.

La plupart des débats actuels sur les stablecoins se concentrent sur la question de savoir s'ils sont des produits financiers (comme des banques, des enveloppes de titres du Trésor, des supports de rendement) ou simplement une infrastructure de paiement. Le débat politique sur les intérêts des stablecoins suppose que les stablecoins sont principalement des instruments financiers. Mais les données du rapport racontent une histoire différente : la composition récente de l'activité des stablecoins ressemble de plus en plus à un rail de paiement plutôt qu'à un produit d'épargne.

Cela fait écho au modèle d'évolution que nous avons observé avec le réseau ACH (Automated Clearing House) : du remplacement initial des chèques papier pour les salaires à la colonne vertébrale des paiements commerciaux généraux, des paiements B2B et des paiements de factures des consommateurs.

Cet article, en s'appuyant sur les données du rapport d'Allium sur l'infrastructure des stablecoins, expliquera pourquoi cela change notre vision de l'orientation des stablecoins.

La divergence de la vélocité

Depuis janvier 2024, l'offre en circulation des stablecoins (offre totale moins l'offre non circulante) a augmenté de plus de 100 %. Dans le même temps, le volume d'échanges ajusté (excluant le wash trading, les transferts internes aux entités et les transferts en boucle) a augmenté de 317 %.

Lors de la phase d'accumulation de tout nouvel actif, la croissance de l'offre dépasse généralement celle de l'utilisation. Et à mesure que l'actif mûrit, la croissance de l'utilisation dépasse celle de l'offre. C'est parce que les détenteurs de l'actif le dépensent davantage. Ici, puisque la croissance du volume d'échanges ajusté est beaucoup plus rapide que l'offre en circulation des stablecoins, cela suggère que les stablecoins passent de l'état d'actif de réserve de valeur à celui de moyen d'échange ou d'outil de transfert de valeur plus populaire.

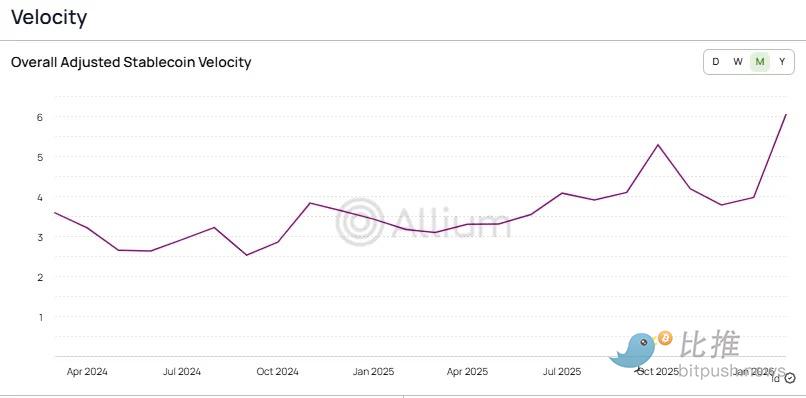

Cette transition se reflète dans la vélocité de circulation des stablecoins, calculée comme le volume d'échanges ajusté divisé par l'offre en circulation.

Allium

La vélocité de circulation des stablecoins est passée de 2,6x à plus de 6x au cours des deux dernières années, ce qui reflète le fait que chaque dollar d'offre de stablecoin tourne maintenant 2,3 fois plus activement qu'en janvier. Si on la compare aux rails de paiement traditionnels, on peut voir à quel point l'utilisation des stablecoins a mûri.

Un autre indicateur qui établit la maturité de l'utilisation des stablecoins est le nombre de transactions. C'est celui qui est le moins sensible au bruit des gros montants. Ainsi, lorsque la croissance du nombre de transactions de paiement dépasse celle du montant des transactions, cela indique que le montant moyen par paiement diminue. Ce comportement est typique d'un rail de paiement qui prend pied, par opposition à un outil expérimental faisant des allers-retours entre les exchanges.

Cela soulève la question : qui effectue ces paiements, et pour quoi paient-ils ?

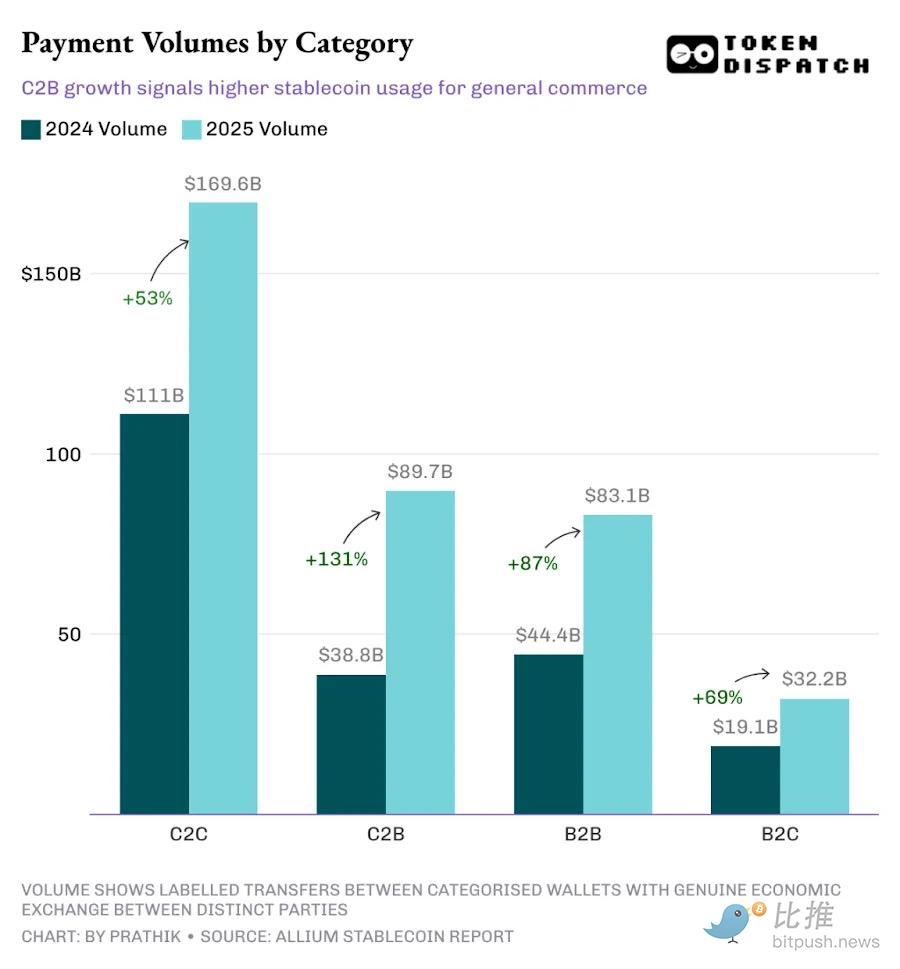

En 2025, la catégorie Consommateur à Consommateur (C2C) restait le plus grand canal, devant Consommateur à Marchand (C2B), Entreprise à Entreprise (B2B) et Entreprise à Consommateur (B2C). Mais son taux de croissance était le plus lent des quatre catégories.

Le ralentissement de la croissance C2C confirme davantage la maturité de l'utilisation des stablecoins, car les transferts de particulier à particulier sont le cas d'utilisation le plus simple. Ils ne nécessitent pas d'intégration marchande, pas d'outils de facturation, pas d'API, et présentent peu d'obstacles procéduraux à l'adoption. C'est le point de départ typique de chaque nouvelle technologie de paiement.

Lorsque l'Inde a lancé l'Interface de Paiement Unifiée (UPI) il y a dix ans, les utilisateurs de détail ont été les premiers à adopter, poussés par des remises en argent et d'autres stratégies d'acquisition. Je me souviens avoir utilisé Google Pay (initialement lancé en Inde sous le nom de Tez) pour transférer de l'argent entre mes deux propres comptes, simplement parce qu'il me offrait un dollar de remise. Ce n'est que lorsque les outils commerciaux, les rapports et les systèmes dédiés de confirmation audio des paiements (enceintes) ont été lancés que les magasins et les institutions ont rejoint la plateforme.

À mesure que l'infrastructure mûrit, les cas d'usage commerciaux commencent à absorber des parts de marché. Et cette transition semble se produire.

La forte croissance du C2B indique qu'un nombre croissant d'utilisateurs utilisent les stablecoins pour le commerce général, les abonnements et les paiements aux marchands. Parallèlement, la croissance du B2B indique que les contreparties commerciales commencent à adopter les stablecoins dans le traitement des factures, les paiements de la chaîne d'approvisionnement et les opérations financières. Ces deux taux de croissance (131 % pour le C2B et 87 % pour le B2B) dépassent le taux de croissance global des paiements de 76 %, indiquant que la part des volumes de paiements commerciaux est en expansion.

Lorsque vous combinez la croissance du volume des transactions C2B avec la baisse du ticket moyen des transactions C2B (passant de 456 $ à 256 $), cela suggère une tendance à utiliser les stablecoins pour des achats récurrents.

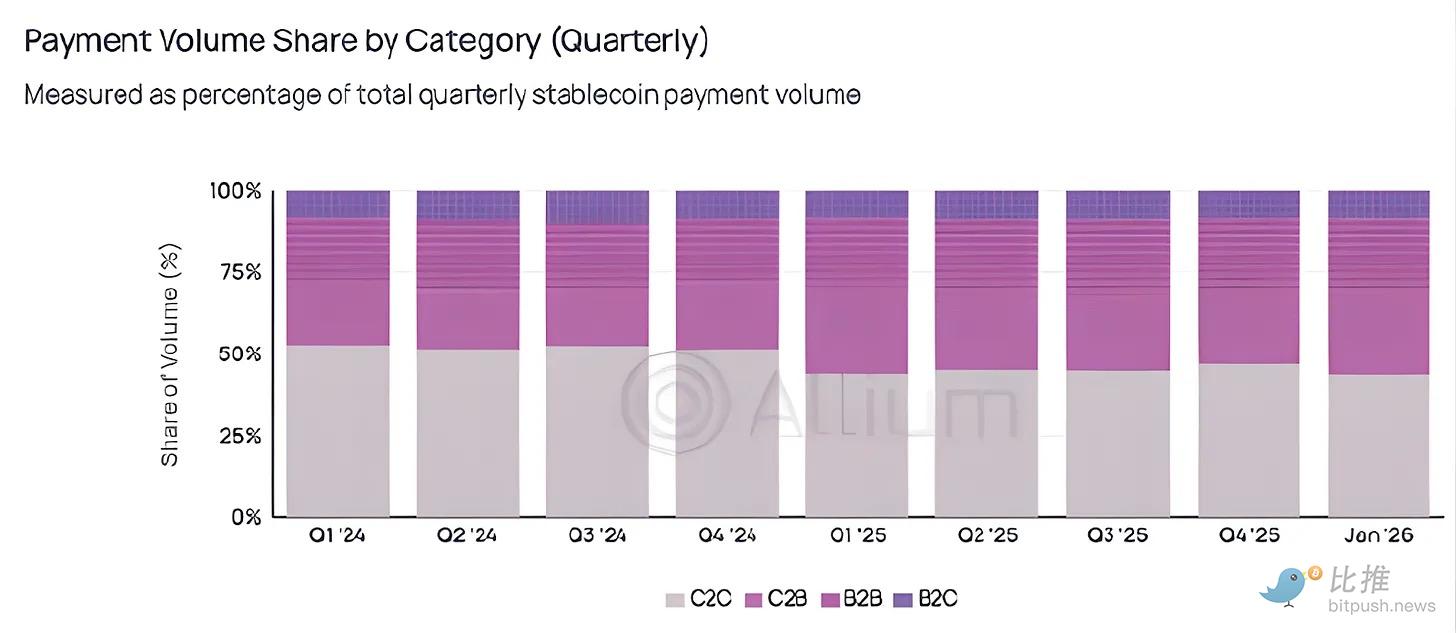

Bien qu'en valeur absolus, la catégorie Pair-à-Pair (P2P) domine encore, elle cédera bientôt du terrain. Les données trimestrielles sur les parts rendent cette rotation impossible à ignorer.

Allium

Après être tombée en dessous de la barre des 50 % au premier trimestre 2025, la part des paiements C2C dans le volume total des paiements n'a plus jamais dépassé 50 %.

Le monde semble dépasser la phase expérimentale d'utilisation des stablecoins pour des transferts pair-à-pair peu risqués et à faible fréquence, pour passer à une utilisation cohérente pour des paiements à haute fréquence.

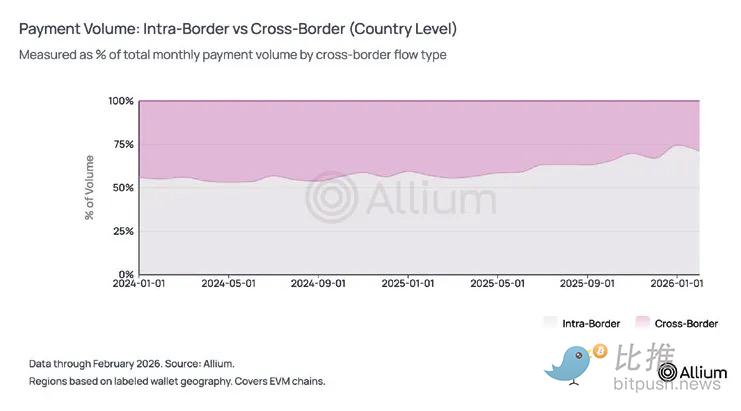

Lorsque j'ai commencé à suivre l'adoption des stablecoins, le récit dominant qui les soutenait était la façon dont ils permettaient les transferts de fonds transfrontaliers et pourraient potentiellement perturber Western Union en permettant aux travailleurs des économies développées d'envoyer de l'argent chez eux. Mais les données racontent une histoire différente.

Actuellement, environ les trois quarts des paiements en stablecoins se produisent au niveau national. Au cours de la dernière année, la part des volumes de paiements transfrontaliers au niveau national dans le total des paiements est passée de 44 % à environ 25-29 %. Au niveau régional, 84 % des flux de paiements restent dans la même région géographique.

Allium

Sur la base de tous nos graphiques précédents, il est clair que les stablecoins ne rivalisent pas avec SWIFT dans le domaine des règlements internationaux. Au contraire, les indicateurs B2B, y compris la domination nationale à 74 %, la baisse du ticket moyen des transactions, le versement des salaires et les cas d'usage croissants liés aux factures, pointent tous vers le fait que les stablecoins rivalisent avec des rails de paiement nationaux comme l'ACH.

Pour référence, les paiements B2B de l'ACH ont augmenté d'environ 10 % en 2025, tandis que les paiements B2B en stablecoins ont augmenté de 87 % sur la même période. Je réalise que l'échelle absolue n'est pas comparable, et nous devons tenir compte de l'effet de base faible des stablecoins. Cependant, cette croissance est impossible à ignorer.

Perspectives

Pendant longtemps, j'ai considéré les transferts de fonds transfrontaliers et les transferts pair-à-pair comme les principaux moteurs de l'adoption des stablecoins.

Imaginez un fils en Inde recevant des dollars de sa famille à Dubaï un jour férié bancaire, sans se faire prendre 7 % à 8 % de frais par les intermédiaires – ce récit est certainement attrayant. Cette histoire tient toujours aujourd'hui, mais peut-être n'est-elle plus le récit principal.

Il est intéressant de noter que le récit des cas d'usage nationaux a, en silence, rapidement dépassé tous les autres. La part de marché du C2C (Consommateur à Consommateur) n'a pas retrouvé les % depuis plus d'un an, une métrique qui, curieusement, n'a jamais vraiment pris feu dans les discussions de la cryptosphère. Mais c'est cette métrique qui marque la transition des stablecoins d'un "produit cryptographique" à une "infrastructure financière" – permettant des transactions entre consommateurs et entreprises, ou entre entreprises.

Il convient également de noter que le volume des transactions de paiement étiqueté par Allium est basé sur une analyse des portefeuilles qu'ils peuvent couvrir, identifier et étiqueter. Bien que ces données montrent que les transactions de paiement ne représentent que 2 % à 3 % du volume total ajusté des transactions de stablecoins, cela ne doit être considéré que comme une limite inférieure – car il doit y avoir un volume important de portefeuilles qu'Allium n'a pas pu couvrir.

À l'avenir, je vais me concentrer sur deux directions : si la part du C2B (Consommateur à Marchand) et du B2B (Business to Business) continue d'augmenter, et si le ticket moyen par transaction peut rester faible au cours des prochains trimestres. Si ces deux tendances persistent même pendant les cycles baissiers du marché cryptographique, cela indiquera que l'infrastructure de paiement en stablecoins a vraiment commencé à se détacher du cycle spéculatif du marché crypto.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush