Rédigé par : Castle Labs, OAK Research, Hazeflow

Compilé par : AididiaoJP, Foresight News

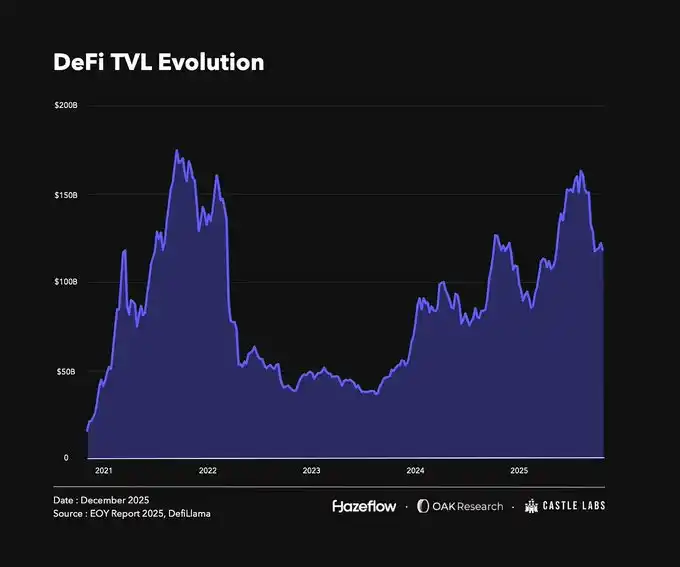

En regardant en arrière, la DeFi a traversé diverses phases de gloire, de creux et d'agitation. Aujourd'hui, elle est bien établie, avec des indicateurs clés affichant une tendance de croissance continue marquée par des « sommets plus hauts et des creux plus élevés ». Il est important de noter que de nombreuses variations du TVL (Valeur Totale Bloquée) sont étroitement liées au prix des actifs, car les actifs verrouillés dans la DeFi sont principalement des cryptomonnaies très volatiles, dont les fluctuations de prix impactent directement les données clés.

Au moment de la rédaction, le niveau du TVL reste supérieur à celui du début de l'année. Bien que l'écart soit faible, un pic a été atteint en octobre dernier, lorsque les prix des principaux actifs cryptographiques ont atteint de nouveaux records historiques. L'« événement de liquidation d'octobre » qui a suivi a entraîné la liquidation de 19 milliards de dollars d'actifs, provoquant l'effondrement de certains protocoles et une baisse d'environ 28 % du TVL total, accompagnée d'une chute des prix des jetons associés.

Cependant, cette partie du rapport ne se concentre pas uniquement sur les effondrements et les liquidations en cascade, mais vise plutôt à passer en revue le développement global, la croissance et les transformations du secteur DeFi cette année.

Le paysage de la DeFi en 2025

Cette année, plusieurs protocoles et secteurs se sont démarqués sur le marché, devenant des points centraux d'attention. Nous ne puissions pas énumérer tous les succès, mais nous en analyserons quelques-uns représentatifs.

Protocoles à succès

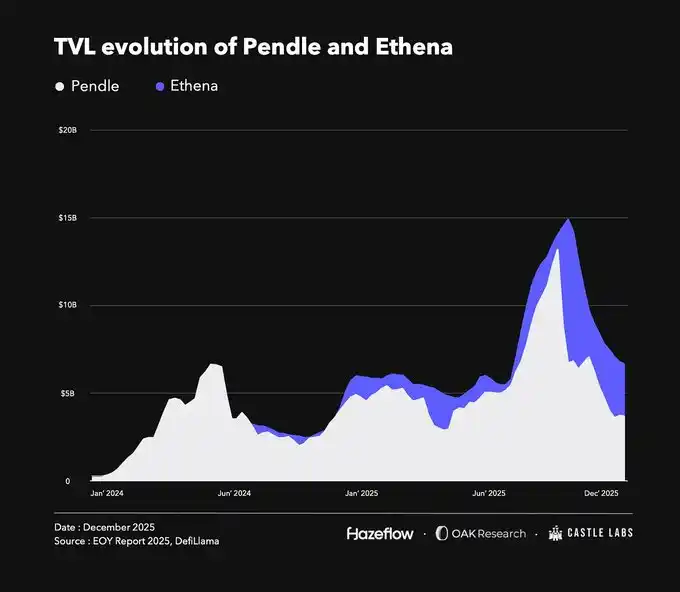

2025 a été l'« année du rendement », et dans ce secteur, @pendle_fi a été le leader incontesté. Ce protocole décompose les actifs générateurs de rendement en principal (jetons PT) et en rendement (jetons YT). La partie rendement peut être négociée indépendamment, tandis que le principal est remboursable à l'échéance. Cette innovation, couplée à des partenariats avec des protocoles comme @ethena_labs et @aave, a stimulé la croissance de son TVL.

Il convient de noter que le TVL de Pendle n'est actuellement pas à son plus haut historique, étant même inférieur à son niveau de début d'année, le pic étant survenu vers la mi-septembre. Ceci est principalement dû au lancement de sa chaîne Plasma, qui a incité les utilisateurs à migrer des actifs d'autres plateformes, entraînant une baisse temporaire de la valeur verrouillée. Mais les fondamentaux du protocole restent solides, et Pendle a consolidé sa position en tant que plateforme centrale de distribution de rendements.

Pendle étend également ses services de rendement via le protocole Boros. Boros vise à couvrir ou à effectuer des transactions à effet de levier sur le risque de taux de financement en prenant des positions longues ou courtes sur les Unités de Rendement (YU). Un YU représente le rendement généré par 1 unité d'actif collateralisé de son émission jusqu'à son échéance. Par exemple, 1 YU-ETH équivaut au rendement généré par 1 ETH de valeur nominale jusqu'à l'échéance, une logique similaire aux jetons YT sur Pendle.

@ethena_labs a été un autre point fort de cette année. Ethena propose un stablecoin synthétique en dollars USDe, un actif générateur de rendement grâce à des trades de base. L'USDe est soutenu par des actifs volatils comme le BTC, l'ETH et des LST. Pour maintenir une position delta neutre, Ethena couvre ses positions spot et détient simultanément des positions short perpétuelles comme marge. Bien que delta neutre, il génère des revenus grâce aux taux de financement payés par les longs aux shorts sur les contrats perpétuels.

Comme Pendle, Ethena a également connu une baisse de son TVL au second semestre. La baisse principale est survenue après l'événement de liquidation d'octobre, alors que le TVL était à son pic. La raison en fut un décrochage temporaire de l'USDe sur @binance, qui a conduit à la liquidation de positions basées sur l'USDe et a eu un impact en cascade sur la valeur verrouillée. En réalité, l'USDe lui-même n'a pas décroché, ses actifs de réserve étant restés sûrs. Le décrochage sur Binance était principalement dû à la configuration de l'oracle et à la faible liquidité de la paire de trading. Sur d'autres plateformes comme Aave, où le prix USDe/USDT utilisait un oracle à prix codé en dur, les positions concernées n'ont pas été affectées.

L'avantage concurrentiel d'Ethena est solide et évolutif. Récemment, ils se sont concentrés sur un modèle de « stablecoin as a Service », émettant des stablecoins sur mesure pour des cas d'usage spécifiques, ayant déjà lancé des stablecoins natifs en partenariat avec @megaeth, @JupiterExchange, @SuiNetwork, etc. Cela aide à capturer la valeur qui autrement irait à l'extérieur de l'écosystème (comme Tether, Circle) et à la ramener vers le protocole et la chaîne. Tether et Circle génèrent des revenus annuels de plusieurs milliards de dollars grâce à leurs activités de stablecoins, mais ces revenus ne reviennent pas aux chaînes et protocoles sous-jacents qui utilisent leurs stablecoins.

De plus, Ethena étend les cas d'usage de son jeton, ayant récemment lancé @hyenatrade, un DEX de contrats perpétuels avec marge en USDe construit sur la norme HIP-3 d'Hyperliquid. Son caractère unique réside dans le fait que les traders peuvent utiliser l'USDe comme marge et gagner un APY substantiel, alors que l'utilisation d'autres stablecoins comme marge ne génère aucun rendement.

En développant son activité principale et en enrichissant ses cas d'usage, Ethena est bien placé pour accroître sa part du marché des stablecoins dans les années à venir.

Parmi les protocoles à succès, @HyperliquidX a figuré en tête de tous les indicateurs cette année. Suite au lancement réussi de son jeton, il est devenu l'un des meilleurs endroits on-chain pour trader des contrats perpétuels. Le protocole a généré des revenus et des frais importants, entièrement utilisés pour le rachat de jetons, ce qui a entraîné une croissance significative de sa capitalisation boursière. Hyperliquid vise à construire une infrastructure financière complète et progresse régulièrement avec la mise à niveau HIP-3 et le lancement de HyperEVM.

Secteurs à succès

On peut dire que les protocoles à succès émergent souvent de secteurs performants. Cette année, les deux grands gagnants sont les contrats perpétuels et les stablecoins, qui ont tous deux trouvé une adéquation produit-marché solide avec une demande continue et robuste.

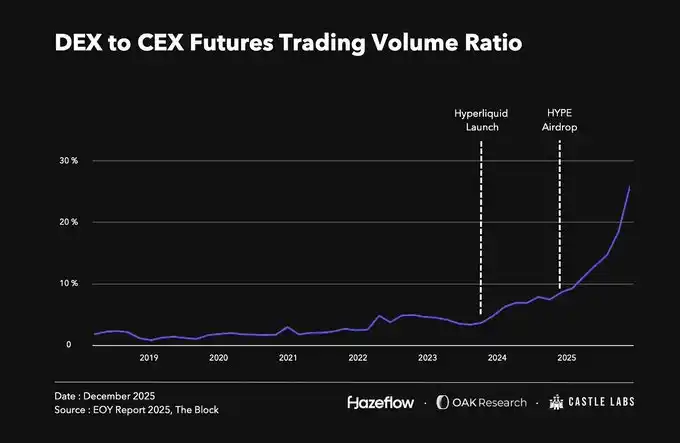

Le trading perpétuel a longtemps été une composante majeure du marché crypto, avec des volumes quotidiens de trading de dizaines de milliards de dollars. Mais avant cette année, la grande majorité de ce volume avait lieu sur des exchanges centralisés. Cette dynamique a commencé à changer avec l'airdrop massif d'Hyperliquid fin 2024, ravivant l'intérêt pour les perpétuels on-chain et intensifiant la concurrence. À ce jour, la part des volumes de trading perpétuel sur les DEX par rapport aux CEX a atteint un record historique d'environ 18%. Actuellement, de nombreux protocoles comme @Lighter_xyz, @Aster_DEX, @extendedapp, @pacifica_fi, etc., affluent vers ce secteur pour capturer une part de la croissance du trading perpétuel on-chain.

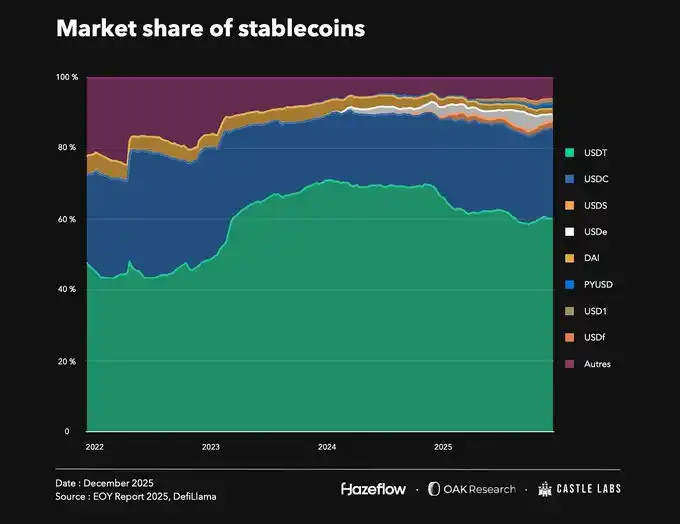

Un autre secteur à succès est celui des stablecoins, dont la capitalisation boursière n'a cessé d'augmenter. La capitalisation boursière totale des stablecoins est actuellement d'environ 3090 milliards de dollars, contre 2000 milliards au début de l'année, soit une augmentation de plus de 50%. La demande de stablecoins n'a fait qu'augmenter au fil des ans, et la présence de plus de 300 émetteurs indique une concurrence croissante.

Malgré le nombre d'émetteurs, le marché est toujours dominé par @Tether_to (USDT) et @circle (USDC), qui détiennent ensemble 85% des parts de marché, suivis par des protocoles comme Ethena (USDe) et @SkyEcosystem (USDS). Grâce à leur avantage du premier entrant et à leur intégration profonde on-chain, Tether et Circle maintiennent leur domination malgré l'afflux constant de nouveaux acteurs.

Cette domination pose également un problème : une valeur substantielle s'écoule des écosystèmes natifs vers des entités externes. Au cours des 30 derniers jours, Tether et Circle, grâce à leur utilisation extensive sur diverses chaînes et protocoles, ont généré respectivement environ 700 millions et 240 millions de dollars de revenus. Pour résoudre cette fuite de valeur, Ethena a introduit le modèle « stablecoin as a service », aidant les blockchains à retenir la valeur créée en interne. Cependant, détrôner Tether et Circle reste très difficile car ils sont profondément intégrés dans l'infrastructure de l'ensemble de l'écosystème crypto.

L'événement de liquidation d'octobre

L'événement de liquidation d'octobre (également appelé « test de résistance crypto ») s'est produit le 10 octobre, entraînant la liquidation de plus de 190 milliards de dollars d'actifs. Le déclencheur immédiat fut l'annonce par Trump de tarifs douaniers de 100% sur la Chine, en réponse aux restrictions chinoises sur les exportations de terres rares et à l'élargissement des contrôles à l'exportation. Quelques semaines plus tard, la fuite d'un mémo interne de JPMorgan, indiquant que Strategy pourrait être retiré de l'indice MSCI, a encore accru la panique du marché.

Cela a provoqué une chute des prix de tous les actifs. Le BTC et l'ETH ont chuté respectivement de 23% et 33% depuis leurs sommets. La capitalisation boursière totale crypto est passée d'environ 4,24 billions de dollars autour du 10 octobre à 3,16 billions de dollars au moment de la rédaction, soit une baisse de 25%.

Sur des plateformes comme Binance, l'USDe, le stablecoin générateur de rendement d'Ethena, a décroché en utilisant le prix spot de l'exchange (peu liquide), conduisant à une liquidation injuste des positions des utilisateurs. L'exchange a finalement indemnisé les utilisateurs affectés à hauteur de plus de 280 millions de dollars, concernant des actifs incluant BNSOL et WBETH.

Les protocoles de prêt DeFi ont performé de manière robuste lors de cet événement, exécutant les liquidations comme prévu, avec peu de mauvaises dettes générées. Des protocoles comme @Aave, @Morpho, @0xFluid, @eulerfinance ont liquidé ensemble plus de 260 millions de dollars d'actifs, avec un taux de mauvaises dettes très faible.

Alors que la DeFi blue-chip et la CeFi ont résisté à l'épreuve, de nombreux autres protocoles ainsi que les stratégies à effet de levier sur les plateformes de prêt et de contrats perpétuels (en particulier l'emprunt en boucle) ont subi des pertes importantes.

Dans les protocoles de prêt, les stratégies d'emprunt en boucle permettent aux utilisateurs d'obtenir un effet de levier. Récemment, avec la popularité des actifs générateurs de rendement, cette stratégie a gagné en attention, car elle peut être rentable lorsque le rendement de l'actif dépasse le taux d'emprunt. Mais lors de fortes volatilités du marché, même un léger décrochage peut mettre les positions à effet de levier sous forte pression. Lors de la chute des prix du 10 octobre, de nombreux utilisateurs n'ont pas pu fermer leurs positions à temps et ont finalement été liquidés.

Bien que l'effet de levier ait causé de nombreuses pertes, des cas comme Stream Finance sont particulièrement frappants, nous avertissant que courir aveuglément après des rendements trop élevés n'est pas judicieux. Nous analyserons cela en détail dans la section suivante.

Les stablecoins sont-ils vraiment stables ? L'incident Stream Finance

Au quatrième trimestre de cette année, plusieurs stablecoins aux mécanismes défectueux se sont effondrés. Ils auraient peut-être pu tenir plus longtemps, mais l'événement de liquidation d'octobre a liquidé certains de ces actifs stables excessivement杠杆isés. Les plus importants et les plus largement touchés étaient le xUSD (Stream Finance) et le deUSD (Elixir), qui étaient liés et ont finalement sombré ensemble.

Prenons l'exemple de Stream Finance : ils vendaient essentiellement un « stablecoin » xUSD excessivement杠杆isé et sous-collateralisé. Lorsqu'un utilisateur déposait des collateral, le protocole frappait des xUSD, convertissait le dépôt de l'utilisateur en deUSD, le stablecoin à haut rendement d'Elixir, puis le déposait dans des protocoles de prêt comme Euler, Morpho, etc.

En empruntant contre ces collateral, au lieu de faire de simples boucles, ils frappaient plus de xUSD, gonflant son offre à plus de 7 fois le collateral réel, avec seulement 1,9 million de dollars de collateral vérifiable en USDC soutenant 14,5 millions de dollars de xUSD.

De plus, le protocole avait des expositions hors chaîne dont les utilisateurs n'étaient pas informés. Lors de l'événement de liquidation du 10 octobre, ses principales positions hors chaîne ont également été liquidées, provoquant l'effondrement du protocole avec des pertes de 93 millions de dollars, après quoi ils ont fermé les retraits. La fermeture des retraits a paniqué les détenteurs de xUSD, qui ont vendu l'actif sur des marchés secondaires peu liquides, faisant décrocher le jeton rapidement. Peu après, le deUSD d'Elixir a également décroché rapidement, mais le protocole a réussi à gérer les remboursements pour la plupart des utilisateurs.

Tous les vaults et gestionnaires exposés à ces stablecoins dans des protocoles de prêt comme Euler, Morpho, etc., ont subi des pertes. Même certains protocoles ont généré des mauvaises dettes car ils utilisaient des oracles à prix fixe, codant en dur le prix de ces actifs à 1 $ alors qu'ils avaient en réalité décroché. Il n'y a pas de solution parfaite pour定价 ces actifs ; les protocoles pourraient utiliser des oracles de preuve de réserve, mais le collateral pour des stablecoins comme xUSD est souvent excessivement杠杆isé ou opaque. En fin de compte, les utilisateurs qui participent à de tels trades à APY élevé doivent comprendre qu'il s'agit d'un investissement à haut risque et doivent faire leurs propres recherches.

Retour aux fondamentaux : Les revenus sont rois

Les revenus sont la base de toute entreprise. Si un protocole peut gagner de l'argent et, grâce à de bons mécanismes, redonner de la valeur aux détenteurs de jetons, tout le monde en bénéficie. Bien sûr, la réalité est souvent plus complexe, et les détenteurs de jetons finissent souvent par être ceux qui perdent. Avant de parler d'accumulation de valeur, examinons les principales sources de revenus de l'industrie crypto.

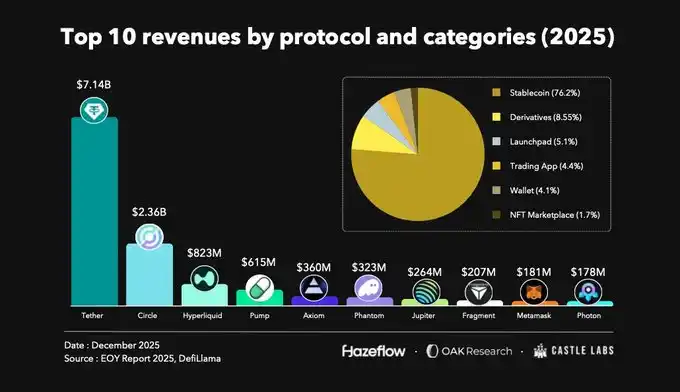

En regardant les dix premiers protocoles en termes de revenus au cours de la dernière année, les émetteurs de stablecoins ont représenté environ 76 % des revenus, suivis par les dérivés, les plateformes de lancement, les applications de trading, etc.

Les stablecoins ont toujours été l'activité la plus lucrative de l'industrie crypto, car ils sont largement utilisés, constituent l'épine dorsale de la DeFi et sont le principal canal d'entrée et de sortie des fonds de l'écosystème. Ensuite, les dérivés et les plateformes de lancement ont également contribué de manière significative aux revenus.

Au cours de la dernière année, Tether et Circle ont généré ensemble 9,8 milliards de dollars de revenus et continuent de maintenir des niveaux similaires. Juste derrière eux se trouvent Hyperliquid et Jupiter dans le secteur des dérivés, générant ensemble environ 1,1 milliard de dollars de revenus.

Outre ces secteurs établis, des protocoles comme Pumpdotfun disposent également de flux de revenus durables. Il est à noter que certains protocoles classés ici n'été lancés que l'année dernière, étant relativement nouveaux, reflétant la volonté du marché d'expérimenter de nouvelles alternatives. Parallèlement, les incitations sont cruciales pour les performances initiales d'un protocole et l'attraction des utilisateurs, et peuvent conduire à leur rétention en raison de leurs fonctionnalités distinctives.

Auparavant, l'un des plus grands protocoles DeFi, Uniswap, ne pouvait pas lier son jeton directement aux revenus du protocole en raison de restrictions réglementaires. Cette proposition a brûlé 100 millions de jetons UNI du trésor, équivalant au montant qui aurait dû être brûlé si les frais de protocole avaient été activés dès le début. Simultanément, elle a activé formellement les frais de protocole et utilise ces frais pour brûler continuellement des jetons UNI, et a cessé de facturer des frais pour son interface frontale, son portefeuille et son API.

Cela signifie que la croissance du protocole sera plus directement liée à la valeur du jeton de gouvernance. De plus en plus de projets se concentrent sur cet alignement de valeur, essayant de diriger plus de valeur vers les détenteurs de jetons.

Les rachats deviennent une stratégie dominante

Dans le passé, la performance des jetons crypto dépendait largement des efforts de promotion, les utilisateurs ne prêtant généralement pas beaucoup d'attention au modèle économique du protocole. Cela pouvait bénéficier aux spéculateurs à court terme, mais n'était pas viable à long terme, de nombreux détenteurs de jetons finissant par ne pas pouvoir sortir. Aujourd'hui, le modèle économique et les revenus réels d'un protocole sont au cœur de l'évaluation de sa valeur, et non plus seulement le battage médiatique.

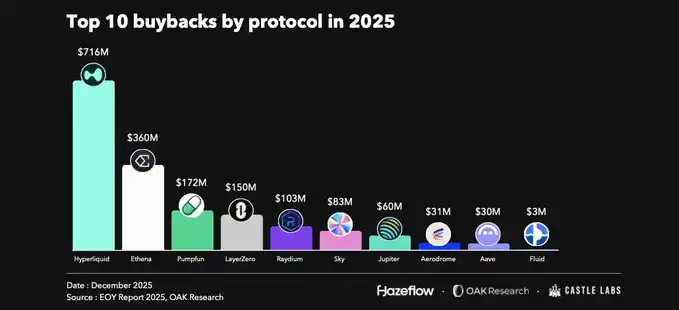

L'un des catalyseurs importants de ce changement a été le lancement du jeton HYPE et son mécanisme d'accumulation de valeur. Le protocole injecte 99% de ses revenus dans un fonds d'aide, utilisé pour racheter des jetons HYPE sur le marché, ravivant ainsi l'intérêt pour le secteur des perpétuels – Hyperliquid a établi une norme très élevée à cet égard. Ces rachats ont fourni un solide support de prix au jeton HYPE, favorisant sa croissance en valeur.

Non seulement Hyperliquid, mais des protocoles DeFi blue-chip comme Aave, Maple, Fluid ont également lancé des programmes de rachat. Les rachats sont un bon moyen de partager les revenus avec les détenteurs de jetons, mais ils nécessitent que le protocole ait une source de revenus durable. Par conséquent, les rachats conviennent mieux aux protocoles matures ; pour les nouveaux protocoles, la priorité initiale devrait être la croissance elle-même.

Depuis le lancement de son programme de rachat en avril, Aave a utilisé environ 33 millions de dollars pour des rachats cumulés.

De même, Fluid a effectué environ 3 millions de dollars de rachats depuis octobre, redistribuant directement ses revenus aux détenteurs de jetons.