Auteur : Alex Krüger

Compilation : TechFlow Deep Tides

La Fed vient de s'engager à acheter 400 milliards de dollars d'obligations du Trésor américain par mois, et le marché a déjà commencé à crier « Assouplissement quantitatif (QE) ! »

Bien qu'en surface, ce chiffre semble être un signal de stimulation économique, le mécanisme sous-jacent raconte une histoire différente. Cette mesure de Powell n'est pas destinée à stimuler l'économie, mais à empêcher des problèmes de fonctionnement du système financier.

Voici une analyse de la manière dont le programme d'achats de gestion des réserves (Reserve Management Purchases, RMP) de la Fed diffère structurellement de l'assouplissement quantitatif (QE), ainsi que de son impact potentiel.

Qu'est-ce que l'assouplissement quantitatif (QE) ?

Pour définir strictement l'assouplissement quantitatif et le distinguer des opérations d'open market standard, les conditions suivantes doivent être remplies :

Trois conditions mécaniques

-

Mécanisme (achat d'actifs) : La banque centrale achète des actifs, généralement des obligations d'État, en créant de nouvelles réserves monétaires.

-

Échelle (à grande échelle) : Le volume des achats est significatif par rapport à la taille totale du marché, dans le but d'injecter une liquidité massive dans le système, et non d'effectuer des ajustements fins.

-

Objectif (la quantité prime sur le prix) : La politique standard ajuste l'offre pour atteindre un taux d'intérêt spécifique (prix), tandis que l'assouplissement quantitatif s'engage à acheter une quantité spécifique d'actifs (quantité), quel que soit le taux d'intérêt final.

Condition fonctionnelle

-

Liquidité nette positive (QE) : Le rythme d'achat d'actifs doit dépasser la croissance des passifs non liés aux réserves (comme la monnaie et le compte du Trésor général). L'objectif est de forcer l'injection d'une liquidité excédentaire dans le système, et non de fournir la liquidité nécessaire.

Qu'est-ce que l'achat de gestion des réserves (RMP) ?

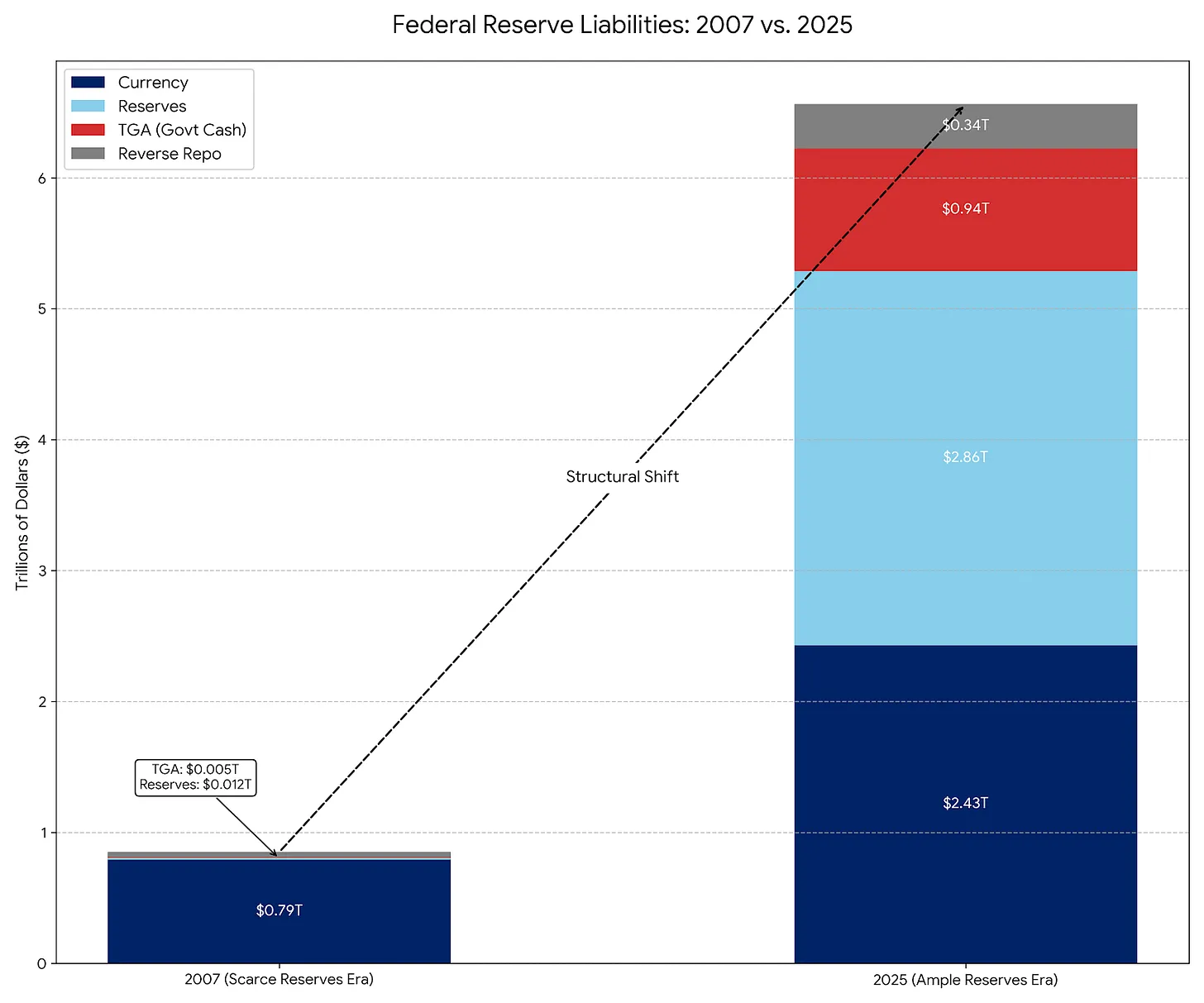

Le RMP est en fait l'héritier moderne des opérations permanentes d'open market (Permanent Open Market Operations, POMO), qui étaient la procédure opérationnelle standard des années 1920 jusqu'en 2007. Cependant, depuis 2007, la composition des passifs de la Fed a considérablement changé, ce qui a nécessité un ajustement de la portée des opérations.

POMO (ère des réserves rares)

Avant 2008, le principal passif de la Fed était la monnaie physique en circulation ; les autres passifs étaient moindres et prévisibles. Dans le cadre des POMO, la Fed achetait des titres simplement pour répondre à la demande progressive du public de liquidités physiques. Ces opérations étaient calibrées pour être neutres en termes de liquidité et de petite taille, afin de ne pas fausser les prix du marché ou de faire baisser les rendements.

RMP (ère des réserves abondantes)

Aujourd'hui, la monnaie physique ne représente qu'une petite partie des passifs de la Fed, ses passifs étant principalement constitués de comptes importants et volatils comme le compte du Trésor général (TGA) et les réserves bancaires. Dans le cadre du RMP, la Fed achète des bons du Trésor à court terme (T-Bills) pour amortir ces fluctuations et « maintenir en permanence une offre suffisante de réserves ». Comme les POMO, le RMP est conçu pour être neutre en termes de liquidité.

Pourquoi lancer le RMP maintenant : Impact du TGA et de la saison des impôts

Powell met en œuvre le programme d'achats de gestion des réserves (RMP) pour résoudre un problème spécifique du système financier – le drainage de liquidités du TGA (Compte du Trésor Général).

Principe opérationnel : Lorsque les particuliers et les entreprises paient leurs impôts (en particulier en décembre et avril, dates limites principales des impôts), les liquidités (réserves) de leurs comptes bancaires sont transférées vers le compte chèque du gouvernement (TGA) à la Fed, qui se trouve en dehors du système bancaire commercial.

Impact : Ce transfert de fonds draine les liquidités du système bancaire. Si les réserves tombent trop bas, les banques cessent de se prêter mutuellement, ce qui pourrait déclencher une crise sur le marché des pensions (Repo Market) (semblable à la situation de septembre 2019).

Solution : La Fed lance maintenant le RMP pour compenser ce drainage de liquidités. Elle crée 400 milliards de dollars de nouvelles réserves pour remplacer la liquidité sur le point d'être verrouillée dans le TGA.

Sans RMP : Le paiement des impôts resserre les conditions financières (baissier). Avec RMP : L'impact du paiement des impôts est neutralisé (neutre).

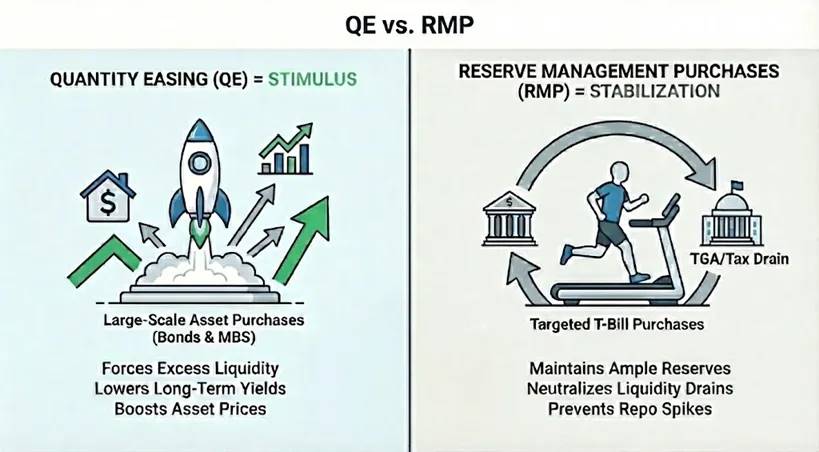

Le RMP est-il vraiment du QE ?

Techniquement : Oui. Si vous êtes un monétariste strict, le RMP répond à la définition du QE. Il satisfait aux trois conditions mécaniques : achat d'actifs à grande échelle (400 milliards de dollars par mois) via de nouvelles réserves, et l'objectif est la quantité et non le prix.

<极狐span style="font-family:Arial,Helvetica,sans-serif">Fonctionnellement : Non. Le RMP agit pour stabiliser, tandis que le QE agit pour stimuler. Le RMP ne détend pas significativement les conditions financières, mais empêche leur resserrement ultérieur lors d'événements comme le remplissage du TGA. Comme l'économie elle-même draine naturellement les liquidités, le RMP doit fonctionner en continu pour maintenir le statu quo.

Quand le RMP se transformera-t-il en un véritable QE ?

La transformation du RMP en un QE complet nécessite un changement dans l'une des deux variables suivantes :

A. Changement de durée : Si le RMP commence à acheter des obligations d'État à long terme ou des titres adossés à des créances hypothécaires (MBS), il deviendra du QE. Ce faisant, la Fed retire le risque de taux d'intérêt (duration) du marché, fait baisser les rendements, force les investisseurs à se tourner vers des actifs plus risqués, ce qui fait monter les prix des actifs.

B. Changement de quantité : Si la demande naturelle de réserves ralentit (par exemple, le TGA cesse de croître), mais que la Fed continue d'acheter 400 milliards de dollars par mois, le RMP deviendra du QE. À ce moment-là, la Fed injecte dans le système financier plus de liquidités que nécessaire, et celles-ci iront inévitablement sur les marchés d'actifs financiers.

Conclusion : Impact sur le marché

Le RMP vise à empêcher que le drainage de liquidités pendant la saison des impôts n'affecte les prix des actifs. Bien que techniquement neutre, sa réintroduction envoie un signal psychologique au marché : le « filet de sécurité de la Fed » (Fed Put) est activé. Cette annonce est globalement positive pour les actifs risqués, offrant une « douce brise favorable ». En s'engageant sur des achats mensuels de 400 milliards de dollars, la Fed fournit en fait un plancher à la liquidité du système bancaire. Cela élimine le risque extrême de crise des pensions et renforce la confiance dans l'effet de levier du marché.

Il est important de noter que le RMP est un stabilisateur, et non un stimulateur. Comme le RMP ne fait que remplacer la liquidité drainée par le TGA, plutôt que d'étendre la base monétaire nette, il ne doit pas être confondu avec un assouplissement systémique d'un véritable QE.