Titre original : Wall Street Pulls Back From Bitcoin』s Money-Spinning Basis Trade

Auteur original : Sidhartha Shukla,Bloomberg

Compilé par : Peggy,BlockBeats

Note de la rédaction : L'arbitrage de base du Bitcoin, autrefois considéré comme un « gain garanti », perd discrètement de son attrait : les contrats ouverts du CME et de Binance évoluent en sens inverse, l'écart de prix se réduisant à peine de quoi couvrir les coûts de financement et d'exécution.

En surface, il s'agit d'un espace d'arbitrage qui se réduit ; plus profondément, le marché des produits dérivés cryptos arrive à maturité. Les institutions n'ont plus besoin de « faire de l'arbitrage » pour réaliser des gains, et les traders passent de l'effet de levier aux options et à la couverture. L'ère simple des rendements élevés s'éloigne, et la nouvelle concurrence se fera dans des stratégies plus complexes et plus sophistiquées.

Voici le texte original :

Le marché des dérivés cryptos connaît un changement silencieux mais significatif : l'un des stratégies de trading autrefois les plus stables et lucratives montre des signes de dysfonctionnement.

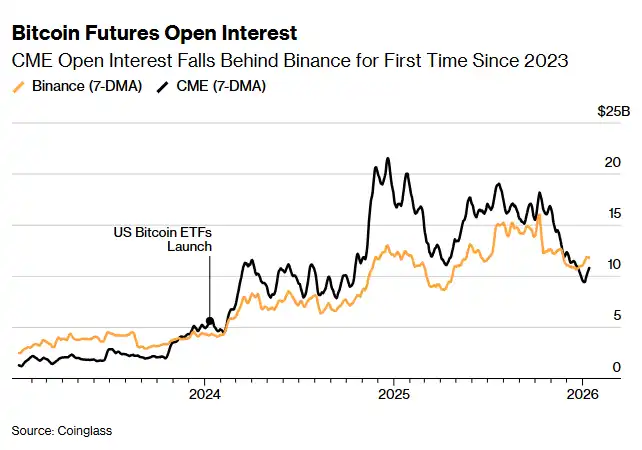

Le trading d'arbitrage « cash-and-carry » (portage) couramment utilisé par les institutions, qui consiste à acheter du Bitcoin au comptant tout en vendant des contrats à terme pour profiter de l'écart de prix, s'effondre. Cela ne présage pas seulement d'une compression rapide de l'espace d'arbitrage, mais envoie également un signal plus profond : la structure du marché crypto est en train de changer. Les contrats à terme ouverts (open interest) de Bitcoin du Chicago Mercantile Exchange (CME) sont tombés en dessous de ceux de Binance pour la première fois depuis 2023, ce qui confirme que les opportunités d'arbitrage autrefois très rentables sont rapidement érodées à mesure que les écarts se resserrent et que l'accès au marché devient plus efficace.

Après le lancement des ETF Bitcoin au comptant début 2024, le CME était temporairement devenu le lieu de prédilection des bureaux de trading de Wall Street pour exécuter cette stratégie. Cette logique opérationnelle est très similaire au « trading de base » (basis trade) des marchés traditionnels : acheter du Bitcoin au comptant via un ETF tout en vendant des contrats à terme, pour profiter de l'écart entre les deux.

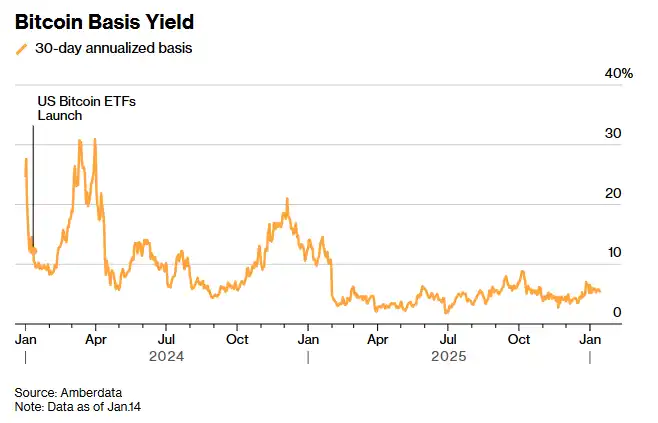

Et dans les mois qui ont suivi l'approbation des ETF, le rendement annualisé de cette soi-disant « stratégie delta neutre » atteignait souvent deux chiffres, attirant des milliards de dollars – des capitaux indifférents à la direction du prix du Bitcoin, mais uniquement intéressés par la capture du rendement. Mais c'est précisément l'ETF, qui a propulsé l'expansion rapide de ce trade, qui a semé les graines de sa fin : alors que de plus en plus de bureaux de trading se sont rués sur le marché, l'écart d'arbitrage a été rapidement comblé. Aujourd'hui, le rendement de ce trade couvre à peine le coût du financement.

Selon les données agrégées par Amberdata, le rendement annualisé actuel pour un mois flotte autour de 5 %, proche des plus bas niveaux des dernières années. Greg Magadini, responsable des dérivés chez Amberdata, a déclaré qu'il y a à peine un an, la base était proche de 17 %, alors qu'elle est maintenant tombée à environ 4,7 %, suffisant à peine pour couvrir le seuil du coût du financement et des coûts d'exécution. Parallèlement, le rendement des obligations du Trésor américain à un an est d'environ 3,5 %, ce qui rend ce trade de moins en moins attractif.

Dans le contexte de resserrement continu de la base, selon les données agrégées par Coinglass, la taille des contrats ouverts sur les contrats à terme Bitcoin du CME est passée d'un pic de plus de 21 milliards de dollars à moins de 10 milliards de dollars ; tandis que les contrats ouverts de Binance sont restés largement stables, autour de 11 milliards de dollars. James Harris, PDG de la société de gestion d'actifs numériques Tesseract, a déclaré que ce changement reflète davantage un retrait des hedge funds et des grands comptes américains, et non un retrait complet des actifs cryptos après que le prix du Bitcoin ait atteint un sommet en octobre.

Des bourses cryptos comme Binance sont les principales places de négociation pour les contrats perpétuels. Le règlement, la tarification et le calcul des marges de ces contrats sont continus, souvent mis à jour plusieurs fois par jour. Les contrats perpétuels, souvent abrégés en « perps », représentent la plus grande part du volume des échanges sur le marché crypto. L'année dernière, le CME a également lancé des contrats à terme de plus petite taille et de plus longue durée, couvrant les actifs cryptos et les marchés d'indices, offrant des positions à terme proches du marché au comptant, permettant aux investisseurs de détenir des contrats jusqu'à cinq ans sans avoir à les rouler fréquemment.

Harris de Tesseract a déclaré que le CME a historiquement été le lieu de prédilection pour les capitaux institutionnels et le trading « cash-and-carry » (portage). Il a ajouté que le dépassement des contrats ouverts du CME par Binance est « un signal important que la structure de participation au marché est en train de changer ». Il a décrit la situation actuelle comme une « réinitialisation tactique », motivée par des rendements plus faibles et une liquidité plus faible, et non par une perte de confiance dans le marché.

Selon une note du CME Group, 2025 a été un tournant décisif pour le marché : alors que le cadre réglementaire devient progressivement plus clair et que les attentes des investisseurs pour ce secteur s'améliorent, les capitaux institutionnels commencent également à s'étendre au-delà des paris simples sur le Bitcoin, vers des jetons comme Ethereum, le XRP de Ripple et Solana.

Le CME Group a déclaré : « En 2024, la taille moyenne quotidienne nominale des contrats ouverts sur les contrats à terme Ethereum était d'environ 1 milliard de dollars, alors qu'en 2025, ce chiffre est passé à près de 5 milliards de dollars. »

Bien que les baisses des taux d'intérêt de la Fed aient réduit le coût du financement, cela n'a pas réussi à propulser une reprise soutenue du marché crypto après la chute collective des prix de tous les jetons le 10 octobre. La demande d'emprunt est actuellement faible, les rendements de la finance décentralisée (DeFi) sont bas, et les traders préfèrent utiliser des options et des outils de couverture plutôt que de prendre directement des positions directionnelles avec effet de levier.

Le Shi, directeur général de Hong Kong pour le market maker Auros, a déclaré qu'à mesure que le marché mûrit, les participants traditionnels ont désormais plus de canaux pour exprimer des points de vue directionnels, des ETF à l'accès direct aux bourses. Cette augmentation du choix a réduit les écarts de prix entre les différentes places de négociation, comprimant naturellement l'espace d'arbitrage qui avait autrefois gonflé la taille des contrats ouverts du CME.

Le a déclaré : « Il y a un effet d'auto-équilibrage ici. » Il estime que lorsque les participants au marché convergent continuellement vers la place de négociation au coût le plus bas, la base se resserre et la motivation pour mener des opérations de portage (carry trade) diminue en conséquence.

Mercredi, le Bitcoin a chuté jusqu'à 2,4 %, à 87 188 dollars, avant de réduire ses pertes. Cette baisse a temporairement effacé toutes les gains de l'année.

Bohumil Vosalik, directeur des investissements de 319 Capital, a déclaré que l'ère des rendements élevés quasi sans risque est probablement révolue, ce qui forcera les traders à se tourner vers des stratégies plus complexes sur les marchés décentralisés. Pour les institutions à haute fréquence et d'arbitrage, cela signifie qu'ils devront chercher des opportunités ailleurs.

[Lien original]