Rédigé par : Zuoye

Binance s'associe à USD1, les bourses ne mesurent plus l'effet du listing en se basant sur le « volume de trading », Binance vend le plus grand public réel de la cryptosphère aux projets, WLFI vise à promouvoir l'adoption directe de USD1 par les utilisateurs, comme avec l'USDT, c'est-à-dire pour le calcul des intérêts, l'évaluation et le paiement.

Ce n'est pas un cas isolé, OKX subventionne USDG, Sun Ge (Sun) subventionne U sur HTX, les grandes bourses cherchent toutes leur propre issue.

Ce n'est pas le cas on-chain, la norme de distribution du Yield est uniformisée en USDT et USDC, la collaboration entre les Vaults se fait de plus en plus rare et opaque, même moins forte que la coopération avec les produits grand public.

Il faut savoir que cela se produit alors que Bitwise construit lui aussi des Vaults pour gérer des actifs, faisant évoluer le concept de portefeuille non-custodial vers celui de coffre-fort non-custodial, et que Kraken s'appuie sur Euler/Morpho/Aave pour créer un produit d'épargne à 8% APY.

Le Lego DeFi n'a-t-il plus qu'une valeur théorique, et comment la valeur purement canal peut-elle faire face à l'impact des exchanges ?

Conte étrange du DeFi : Croissance de la taille, baisse des rendements

« L'effet de réseau est la connexion entre les personnes, le Token n'est qu'une unité de compte.

Dans les années à venir, le Token ne se référera plus à l'industrie Crypto, l'histoire le portera davantage sur l'industrie de l'IA.

Lorsque USDe et Binance ont conjointement offert un APY de 12%, beaucoup ont pensé que USDe passerait de la blockchain aux exchanges grand public, pour finalement devenir un véritable réseau de paiement hors-chaîne.

Après le 11/10, Binance a en fait abandonné Ethena comme partenaire, pour favoriser plutôt U et le USD1 de WLFI. Ethena s'est tourné vers l'écosystème Hyperliquid et survit en tant que plateforme white-label.

La vraie révélation est que si les stablecoins on-chain ne peuvent pas atteindre les véritables industries grand public, alors les produits DeFi plus complexes doivent atteindre les utilisateurs via des industries intermédiaires.

C'est pourquoi les Vault & Yield sont très populaires aujourd'hui, mais les utilisateurs grand public ne choisissent plus de posséder UNI et Aave, leur compréhension du DeFi s'est réduite à une seule chose — le dépôt.

- Basé sur le DeFi Summer, le processus d'utilisation idéal de l'utilisateur : participer aux nœuds des réseaux BTC/ETH, obtenir des jetons –> participer aux protocoles DeFi –> utiliser les briques Lego DeFi

- Basé sur la situation en 2026, le processus d'utilisation réel de l'utilisateur : échanger contre de l'USDC via un CEX ou une carte bancaire –> trouver un Vault avec un APY plus élevé –> utiliser la carte U de Neobank pour dépenser

Oui, les utilisateurs utiliseront directement les Vaults, sans se soucier de savoir si le Vault est basé sur Morpho ou Euler, les gens ne se soucient même pas de savoir quel Vault, ils se soucient plus des promotions de partenariat de Kraken et Coinbase.

Parmi 522 protocoles, 709 actifs et 3489 Pools actifs, les relations d'imbrication entre les protocoles, entre les actifs et entre les Pools n'ont plus d'importance, c'est la fin du Lego DeFi.

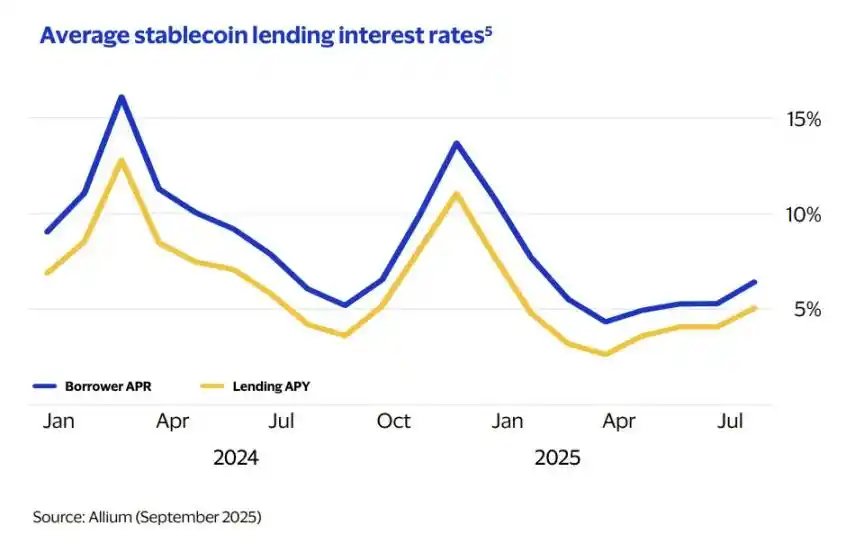

Légende de l'image : Taux d'intérêt moyen de l'emprunt

Source de l'image : @visa

L'exemple le plus直观 de cette fin est que le Borrow APR des stablecoins est tombé à 6,4%, compte tenu de la croissance cumulative du volume de prêts à 6700 milliards de dollars au cours des cinq dernières années, une taille importante mais des taux stables deviendront la norme.

La fin du Lego DeFi entraîne la perte totale de valeur des jetons de gouvernance des projets DeFi, la fonction du jeton de gouvernance ne réside pas dans sa valeur de vote, mais dans sa détention à long terme, 1 personne crée BNB, 100 personnes détiennent BNB, 1000 personnes tradent BNB, 10000 personnes croiront que BNB a de la valeur.

L'unité de compte des coffres n'est pas la consommation électrique de la blockchain, ni la norme de gouvernance du protocole DeFi lui-même, mais le dollar standard reconnu par d'autres coffres, dans un certain sens, USDC/USDT remplace directement la fonction de pont inter-chaînes.

Si USDT/USDC lui-même devient un canal, alors les Pool/Vault n'insisteront pas pour se connecter à des ponts ou actifs spécifiques, il suffira de prendre en charge les stablecoins pour satisfaire la majorité des besoins.

Les personnes et leur valeur sont exclues du système de fonctionnement du DeFi, la valeur de consommation des personnes est le seul besoin de l'économie, les stablecoins deviennent finalement le seul besoin des Vaults.

Même le Vault lui-même, en tant qu'actif générateur d'intérêts en stablecoins, a besoin des USDT/USDC des utilisateurs, mais ces stablecoins ne seront pas investis dans d'autres protocoles DeFi, ni même dans le rachat de bons du Trésor, ils resteront inactifs dans des étapes limitées en attendant le retrait.

En référence à certains produits de dépôt à terme des banques rurales chinoises dont les taux sont tombés sous 1%, on peut s'attendre à voir en 2026 le spectacle étrange de projets de stablecoins prélevant des frais sur les utilisateurs.

Finalement, tous les protocoles DeFi deviennent des produits de dépôt homogènes, qu'il s'agisse des DEX spot traditionnels, du prêt ou des Perp DEX, Cap lance même directement Stabledrop, plus de valeur d'airdrop est échangée contre des actifs en stablecoins, et non contre les jetons du projet lui-même.

Si l'on dessine la forme actuelle du DeFi, ce serait un semi-produit fini « grosse tête, grosse queue, ventre vide », d'innombrables Vaults DeFi se disputent les dépôts des utilisateurs, mais les Vaults ne s'entremêlent plus pour augmenter le levier, ils se méfient même les uns des autres pour éviter la fuite des dépôts, et les actifs sous-jacents sont tous des bons du Trésor américain, qui finissent par affluer vers de nombreuses Neobanks.

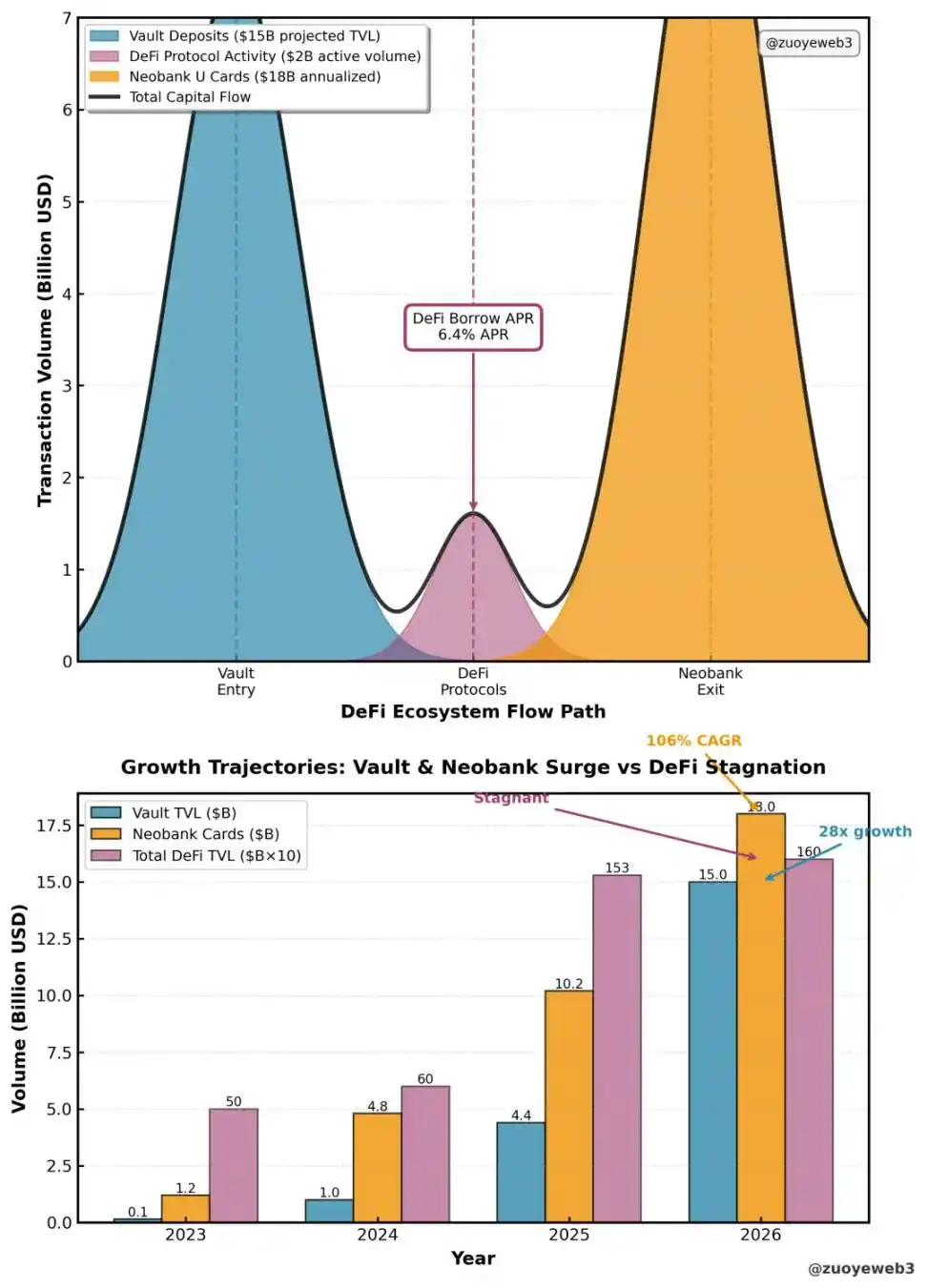

Légende de l'image : Structure de circulation du DeFi

Source de l'image : @visa @artemis @DefiLlama

Les Neobanks se ruent collectivement sur la carte U, ce qui a fait passer son volume mensuel de transactions de 100 millions de dollars en 2023 à 1,5 milliard de dollars, les utilisateurs actuels des Neobanks sont principalement issus de la communauté on-chain, ce qui prouve que leur pouvoir d'achat est très important, mais la baisse du DeFi est aussi une raison importante de retrait.

Cela entraîne une interaction unidirectionnelle entre les utilisateurs et les protocoles, mais les Vaults sont complètement aplatis entre eux, les quelques liens sont des activités privées, les utilisateurs ne perçoivent les conflits et la peur qu'après coup, comme avec l'histoire de xUSD.

En termes de parcours du DeFi et des stablecoins, les scénarios réels ne concernent que trois domaines : le trading, le rendement et la consommation, le trading est divisé en trois entre les CEX et les Spot/Perp DEX, le DeFi se tourne complètement vers le mode Vault axé sur le rendement, la consommation est partagée entre l'USDT représenté par Tron et les Neobanks émergents.

En toute honnêteté, lorsque les dépôts des particuliers affluent vers les Vaults, les actions de crypto, les Perp, les marchés prédictifs et les Meme coins, la disparition de la saison des altcoins est logique, les particuliers n'ont rien à vendre, un monde fait uniquement de dépôts n'a pas apporté la prospérité au DeFi.

Enseignement du TradFi : Satisfaire les personnes, pas les convaincre

Après avoir étudié l'IA, étudiez la banque, gagnez de l'argent debout.

On peut dire très clairement que le rendement des stablecoins actuels est une fonctionnalité (Feature) de chaque protocole, et non un secteur !

Un secteur exige que les protocoles, en concurrence, poussent l'industrie vers le haut, comme le font les Perp DEX ou la compétition IA, mais les Vaults DeFi actuels font tous de l'entrée, sans la coordination du processus et de la sortie, chacun est le concurrent de l'autre, sans aucune coordination.

Référence à l'événement du 11/11 lancé par Taobao, les détails deviennent de plus en plus absurdes, même Ali Qianwen (modèle d'IA d'Alibaba) aurait du mal à calculer la meilleure stratégie.

Il en va de même pour les Vaults, les stratégies définies par chaque curateur sont de plus en plus complexes, les utilisateurs ne peuvent rien faire à part déposer des fonds, et si le Vault a un problème, les utilisateurs ne peuvent qu'affronter les avocats spécialisés des cabinets d'avocats.

Du point de vue des besoins de développement du DeFi, une fois que les utilisateurs ordinaires ne peuvent que consommer passivement, sans pouvoir participer à la phase de production, une soi-disant institutionnalisation apparaît, et les particuliers ordinaires se tournent vers des marchés financiers plus alternatifs et plus libres.

- Les particuliers achètent frénétiquement GME pour combattre Wall Street

- Les particuliers achètent frénétiquement des Meme et rejettent les altcoins

Une tendance marquante est que, tandis que le DeFi s'oriente vers l'institutionnalisation, les banques traditionnelles changent activement, adoptant positivement les nouvelles demandes du marché, le plus typique étant l'évaluation de Revolut à 750 milliards de dollars.

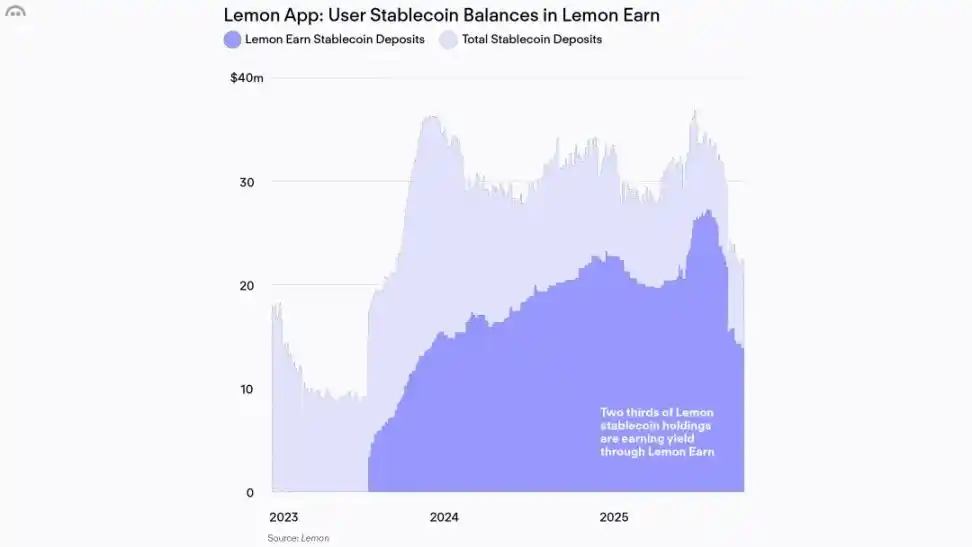

Légende de l'image : Les utilisateurs hors-chaîne ne valent rien

Source de l'image : @lemonapp_ar

En corrélation, la plus grande banque DeFi, Aave, a une capitalisation boursière de seulement 2,5 milliards de dollars, et en termes de dépôts, elle serait même parmi les 20 plus grandes banques américaines, ce n'est pas un cas isolé, la plupart des produits Vault DeFi eux-mêmes ne valent rien.

En référence à la pratique d'Aave en Amérique latine, s'intégrant à des populations plus jeunes, plus dépourvues de services financiers, prenons l'exemple du produit d'épargne argentin Lemon, il a apporté 130 000 utilisateurs d'épargne à Aave, mais seulement 40 millions de dollars de dépôts importés.

Comparons avec les adresses on-chain d'Aave, seulement 170 000 adresses soutiennent son TVL de 32 milliards de dollars, cela montre en soi que l'effet de réseau des particuliers peut grandement soutenir l'évaluation du projet, si l'on ne recherche que l'effet d'échelle des fonds, alors il n'y aura certainement pas d'avenir pour les tokens DeFi.

De plus, à mesure que le pouvoir de décision des Vaults dans les protocoles de prêt augmente, la valeur de marque traditionnelle du protocole lui-même diminue, Morpho introduit les curateurs de coffre Sky pour « équilibrer » le Stakehouse dominant, l'essence d'Aave V4 est aussi la modularité, finalement tout le DeFi deviendra un produit back-end.

Le lancement de l'application mobile d'Aave montre de l'anxiété, et non un plus grand confort.

Dans ce cas, le DeFi n'a pas honte d'apprendre du secteur bancaire, selon le rapport McKinsey, rien qu'en 2024, le secteur bancaire mondial a réalisé 1 200 milliards de dollars de profits.

Mais la crise est déjà là, en 2018, 25 % des utilisateurs choisissaient directement leur banque lors de l'ouverture du compte pour leurs dépenses, mais en 2025, ce chiffre est tombé à 4 %, demandez-vous, quel Vault a un taux de fidélité pouvant atteindre 25 %.

La course folle à l'APY est la conséquence de la concurrence acharnée des Vaults, dans le secteur bancaire traditionnel, les grandes banques s'occupent toujours des grands clients, les petites banques servent les petits clients, en particulier les jeunes générations qui doivent accumuler progressivement un score de crédit pour obtenir les services des banques de haut niveau.

Il est temps pour les Vaults DeFi de regagner la confiance des particuliers, l'alliance avec les CEX n'est qu'un début, chaque Vault se dispute l'effet d'entrée des CEX, ce qui fait que les CEX deviennent en amont des Vaults.

Bien qu'il faille partager activement les bénéfices avec les CEX, les Vaults peuvent ainsi atteindre des dizaines de millions d'utilisateurs réels, et les utilisateurs ne sont pas complètement passifs, en passant par les CEX, ils chercheront aussi des rendements plus élevés et plus sûrs, formant ainsi un nouveau mode d'interaction.

Conclusion

Le produit doit servir le réseau, pas le rôle.

Lorsque les particuliers ne participent plus à la gouvernance du protocole (vote, détention, trading), la dernière once de notoriété du protocole sera perdue, conduisant finalement à une absence de personnes on-chain.

Aujourd'hui, Vault & Yield est déjà devenu le mode dominant on-chain, comment redécouvrir la valeur des personnes dans un effet de réseau sans Token, le DeFi doit descendre de son piédestal et apprendre du TradFi, qui a toujours été présent silencieusement.