La crise persistante en Asie occidentale continue de créer des effets d'onde de choc sur les marchés mondiaux. Et le Japon devient une étude de cas évidente.

Les données de Trading Economics montrent que le rendement des obligations japonaises à 10 ans grimpe à 2,42 %, son niveau le plus élevé depuis près de trois décennies.

La hausse des rendements indique une pression inflationniste persistante, laissant à la Banque du Japon peu de marge de manœuvre pour baisser les taux. Au lieu de cela, les marchés commencent lentement à intégrer la possibilité d'un resserrement supplémentaire.

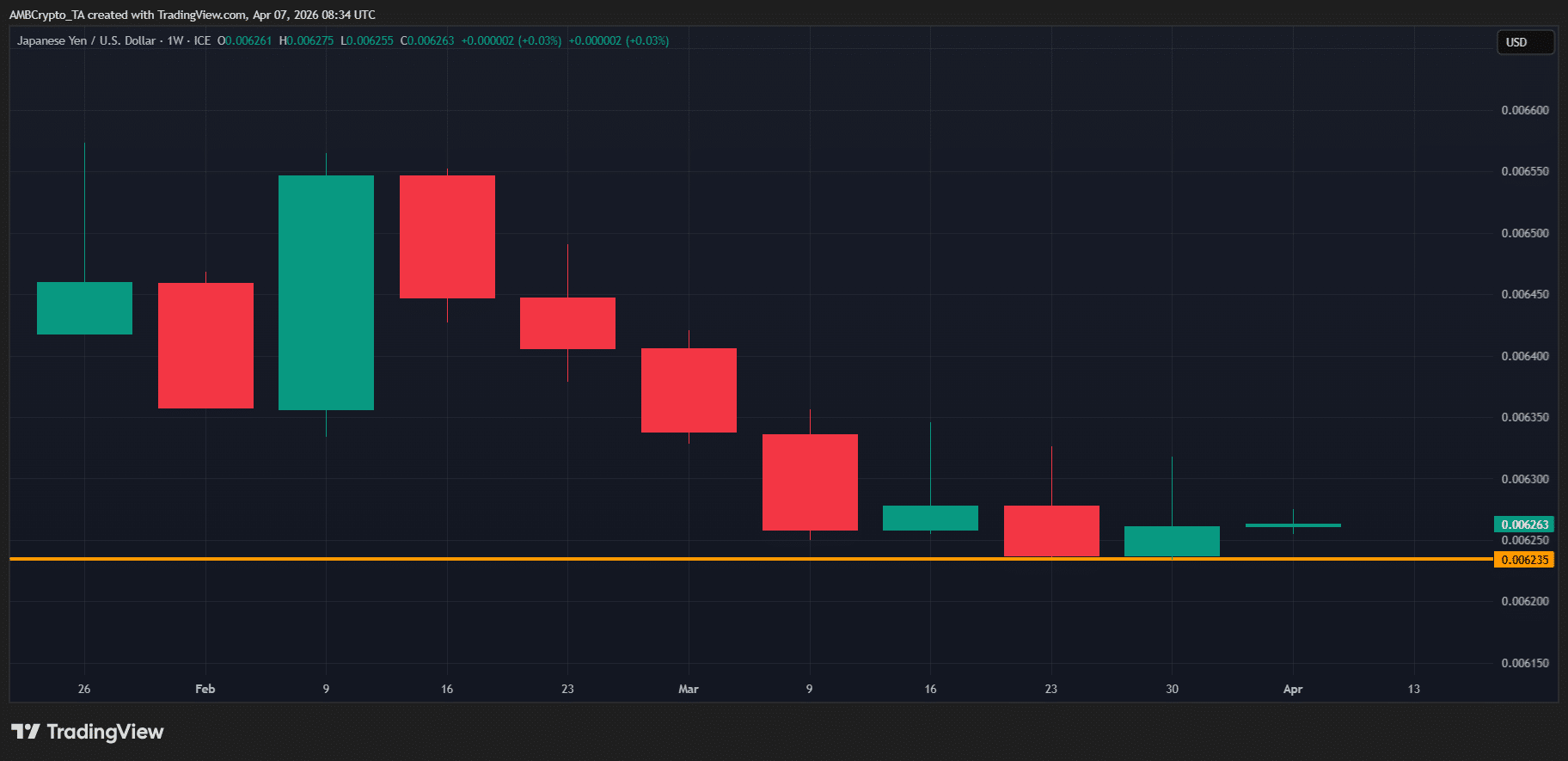

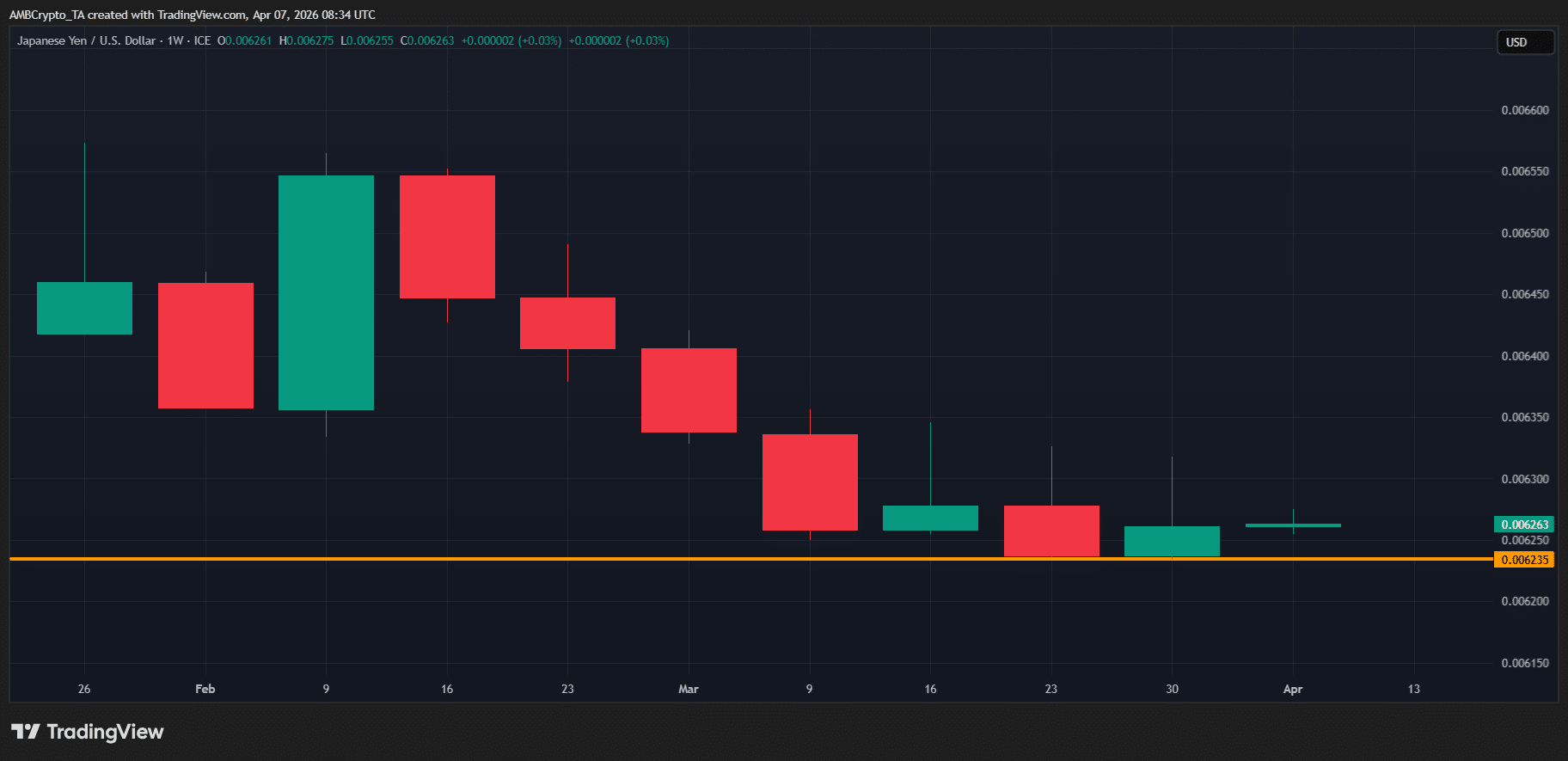

Notamment, le marché des changes réagit déjà. Pendant la majeure partie du mois de mars, la paire JPY/USD est entrée en consolidation, et une structure similaire se forme maintenant en avril, signalant potentiellement un creux local.

Pour les marchés des cryptomonnaies, c'est un signal macroéconomique qui mérite attention.

D'un point de vue technique, la hausse des rendements obligataires indique généralement une rotation des capitaux vers les actifs refuges traditionnels alors que les investisseurs se préparent à des conditions monétaires plus strictes et à la possibilité de nouvelles hausses de taux.

Dans le même temps, le comportement erratique de la paire JPY/USD reflète l'effet secondaire de cette phase d'ajustement.

En termes simples, le yen semble passer d'une faiblesse soutenue à une phase de stabilisation. Cependant, le principal enseignement pour les cryptos est ce que cela signifie pour l'indice du dollar américain (DXY).

Historiquement, les périodes de faiblesse du dollar ont déclenché une rotation des capitaux vers les actifs risqués, car les rendements des refuges traditionnels deviennent moins compétitifs par rapport au potentiel de hausse plus rapide observé sur les actions et les cryptos.

Naturellement, cela soulève une question clé : Un dollar plus faible pourrait-il offrir aux cryptos le vent macroéconomique favorable dont elles ont besoin pour percer la FUD actuelle ?

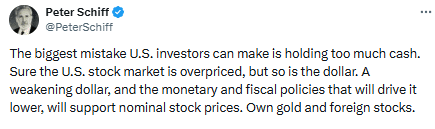

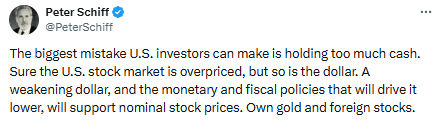

Les analystes pointent un dollar surévalué comme catalyseur des cryptos

Les rendements des obligations du Trésor américain refroidissent, et le dollar commence à le refléter.

Selon Trading Economics, le rendement des obligations du Trésor américain à 10 ans a chuté de près de 3 % depuis son pic de fin mars à 4,43 %, son niveau le plus élevé depuis juillet 2025.

Ce repli souligne comment les tensions géopolitiques persistantes ont pesé sur l'inflation et mis la Fed dans une position délicate. Ce refroidissement indique cependant maintenant un changement dans les attentes du marché, les investisseurs commençant à intégrer une posture monétaire plus souple.

Notamment, l'impact se fait sentir sur les marchés. Le DXY est en baisse de 0,35 % cette semaine après avoir dépassé les 100, tandis que la capitalisation boursière totale du marché des cryptos a augmenté de 3,5 % depuis le début de la hausse d'avril.

Pris ensemble, cela renforce le point de Peter Schiff : Un dollar surévalué peut agir comme un catalyseur pour la rotation des capitaux vers les actifs risqués, y compris les cryptos.

Dans ce contexte, le bond du rendement japonais à un plus haut de plusieurs années commence à avoir un poids réel. Économiquement, la hausse des rendements japonais commence à modifier les flux de capitaux mondiaux, alors que les investisseurs se tournent vers le yen et les obligations japonaises, remodelant les modèles de liquidité.

Lorsqu'elle est combinée à un dollar qui s'assouplit, cette configuration devient encore plus significative, créant des conditions qui pourraient soutenir les entrées de capitaux dans des actifs risqués comme les cryptos.

Pour les investisseurs, c'est un signal macroéconomique clé à surveiller de près, mettant en lumière où les capitaux pourraient affluer ensuite.

Résumé final

- Les rendements japonais à un plus haut de plusieurs années remodèlent les flux de capitaux, créant des conditions favorables pour les cryptos.

- Un dollar surévalué, comme le souligne Peter Schiff, peut agir comme un catalyseur clé stimulant les entrées de capitaux dans les cryptos.