Auteur : Jeff Dorman (CIO d'Arca)

Compilation : Deep Tide TechFlow

Introduction de Deep Tide :

Le marché de la cryptographie devient-il de plus en plus ennuyeux ? Jeff Dorman, le directeur des investissements d'Arca, a écrit un article soulignant que, bien que les infrastructures et l'environnement réglementaire n'aient jamais été aussi solides, l'environnement d'investissement actuel est le « pire de l'histoire ».

Il critique vivement les tentatives ratées des leaders du secteur de transformer de force la cryptomonnaie en un « outil de trading macro », entraînant une convergence extrême des corrélations entre les différents actifs. Dorman appelle à un retour à l'essence du « jeton en tant que titre financier », en se concentrant sur des actifs de type actions comme le DePIN, la DeFi, capables de générer des flux de trésorerie.

À une époque où l'or monte en flèche tandis que le Bitcoin montre une performance relativement faible, cet article de réflexion approfondie nous offre une perspective importante pour reconsidérer la logique d'investissement dans le Web3.

L'article complet est le suivant :

Le Bitcoin fait face à une situation malheureuse

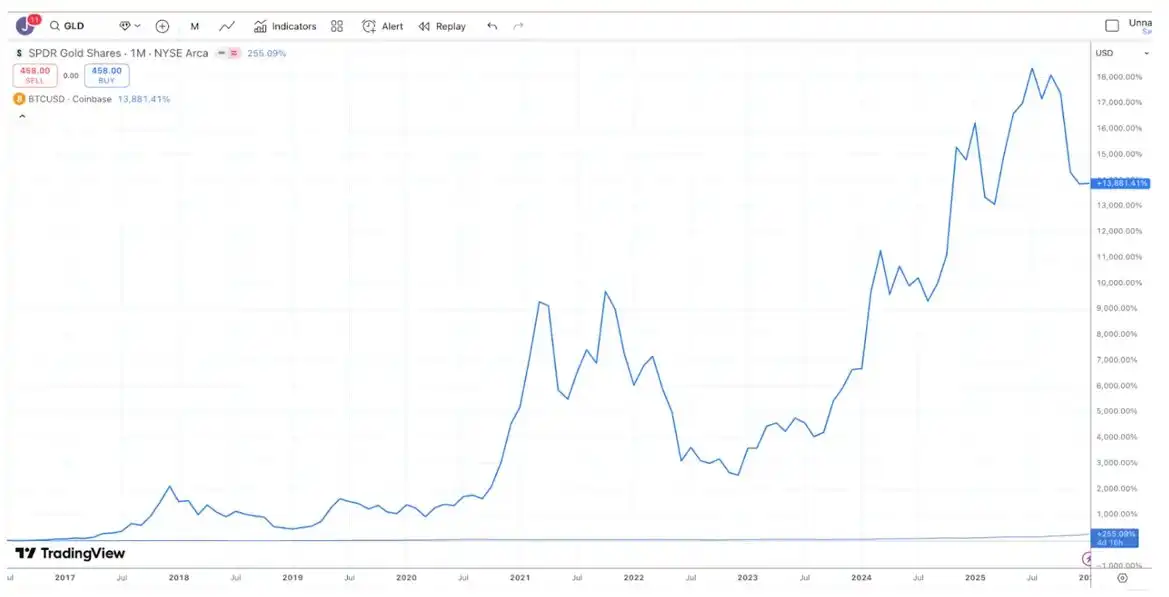

La plupart des débats d'investissement existent parce que les gens ont des horizons temporels différents (Time Horizons), ils parlent donc souvent « sans se comprendre », même si techniquement, les deux parties ont raison. Prenons le débat entre l'or et le Bitcoin (Bitcoin) : les amateurs de Bitcoin ont tendance à dire que le Bitcoin est le meilleur investissement car ses performances au cours des 10 dernières années ont largement surpassé celles de l'or.

Légende : Source TradingView, comparaison des performances du Bitcoin (BTC) et de l'or (GLD) sur 10 ans

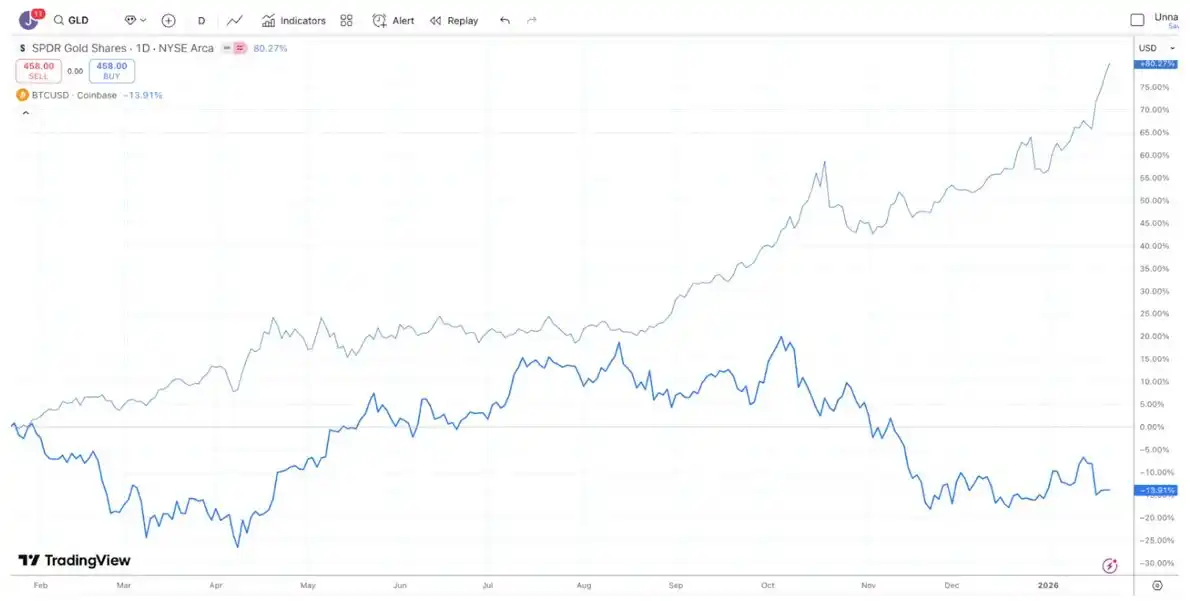

Les investisseurs en or, quant à eux, ont tendance à penser que l'or est le meilleur investissement et n'ont pas manqué de « se moquer » récemment de la faible performance du Bitcoin, car au cours de la dernière année, l'or a nettement surperformé le Bitcoin (il en va de même pour l'argent et le cuivre).

Légende : Source TradingView, comparaison des performances du Bitcoin (BTC) et de l'or (GLD) sur 1 an

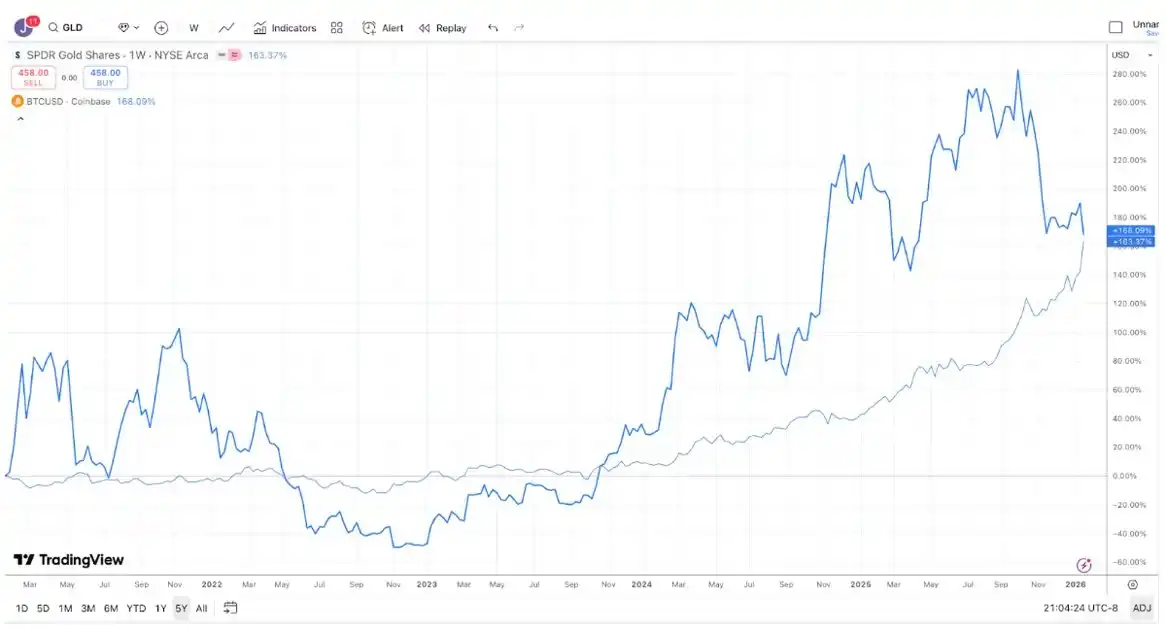

Parallèlement, au cours des 5 dernières années, les performances de l'or et du Bitcoin ont été presque identiques. L'or a tendance à ne rien faire pendant de longues périodes, puis à décoller lorsque les banques centrales et les suiveurs de tendances achètent ; tandis que le Bitcoin a tendance à connaître des hausses spectaculaires, suivies d'effondrements importants, mais finit toujours par remonter.

Légende : Source TradingView, comparaison des performances du Bitcoin (BTC) et de l'or (GLD) sur 5 ans

Ainsi, selon votre horizon d'investissement, vous pouvez presque gagner ou perdre n'importe quel débat sur le Bitcoin contre l'or.

Néanmoins, il est indéniable que récemment, l'or (et l'argent) a affiché une performance plus forte que le Bitcoin. D'une certaine manière, c'est un peu comique (ou triste). Les plus grandes entreprises du secteur de la cryptographie ont passé les 10 dernières années à essayer de séduire les investisseurs macro (Macro Investors), plutôt que les vrais investisseurs fondamentaux (Fundamental Investors), et le résultat est que ces investisseurs macro disent : « Finalement, nous allons plutôt acheter de l'or, de l'argent et du cuivre. » Nous appelons depuis longtemps à un changement de mentalité dans le secteur. Il existe aujourd'hui plus de 600 billions de dollars d'actifs sous gestion, et les acheteurs de ces actifs sont des investisseurs bien plus fidèles. De nombreux actifs numériques ressemblent davantage à des obligations et des actions, émis par des entreprises générant des revenus et procédant à des rachats de jetons, mais pour une raison quelconque, les leaders du marché ont décidé d'ignorer ce sous-secteur de jetons.

Peut-être que la mauvaise performance récente du Bitcoin par rapport aux métaux précieux suffira-t-elle à faire comprendre aux grands courtiers, bourses, sociétés de gestion d'actifs et autres leaders de la cryptographie que leur tentative de transformer la cryptomonnaie en un outil de trading macro complet a échoué. Au lieu de cela, ils pourraient se tourner vers les investisseurs détenteurs de ces 600 billions de dollars, qui ont tendance à acheter des actifs générateurs de flux de trésorerie, et les éduquer. Pour le secteur, il n'est pas trop tard pour commencer à s'intéresser aux jetons de type actions (Quasi-equity) qui portent des entreprises technologiques génératrices de flux de trésorerie (comme diverses entreprises DePIN, CeFi, DeFi et plateformes d'émission de jetons).

Cela dit, si vous déplacez simplement la « ligne d'arrivée », le Bitcoin reste le roi. Donc, plus probablement, rien ne changera.

La différenciation des actifs

Les « beaux jours » de l'investissement en cryptomonnaies semblent appartenir au passé. Retour en 2020 et 2021 : il semblait que chaque mois apportait un nouveau récit, une nouvelle piste ou un nouveau cas d'usage, et de nouveaux types de jetons, chaque recoin du marché apportant des rendements positifs. Bien que les moteurs de croissance de la blockchain n'aient jamais été aussi solides (grâce aux progrès législatifs à Washington, la croissance des stablecoins, la DeFi et la tokenisation d'actifs réels RWA), l'environnement d'investissement n'a jamais été aussi mauvais.

Un signe de santé du marché est la dispersion (Dispersion) et une faible corrélation entre les marchés. Vous voulez certainement que les actions de santé et de défense évoluent différemment des actions technologiques et d'IA ; vous voulez aussi que les actions des marchés émergents évoluent indépendamment des marchés développés. La dispersion est généralement considérée comme une bonne chose.

Les années 2020 et 2021 sont globalement restées dans les mémoires comme une « hausse généralisée », mais ce n'était pas tout à fait le cas. On voyait rarement l'ensemble du marché monter ou baisser au même rythme. Il était plus fréquent qu'un secteur monte tandis qu'un autre baissait. Le secteur du jeu (Gaming) montait en flèche tandis que la DeFi pouvait baisser ; la DeFi montait tandis que les jetons L1 « dinosaures » (Dino-L1) baissaient ; le secteur des Layer-1 montait tandis que la piste Web3 baissait. Un portefeuille diversifié d'actifs cryptographiques lissait en réalité les rendements et réduisait généralement le bêta (Beta) global du portefeuille et la corrélation. La liquidité allait et venait avec les changements d'intérêt et de demande, mais les performances étaient variées. C'était très excitant. L'afflux massif de fonds dans les hedge funds cryptographiques en 2020 et 2021 avait du sens, car le domaine d'investissement s'élargissait et les rendements étaient différenciés.

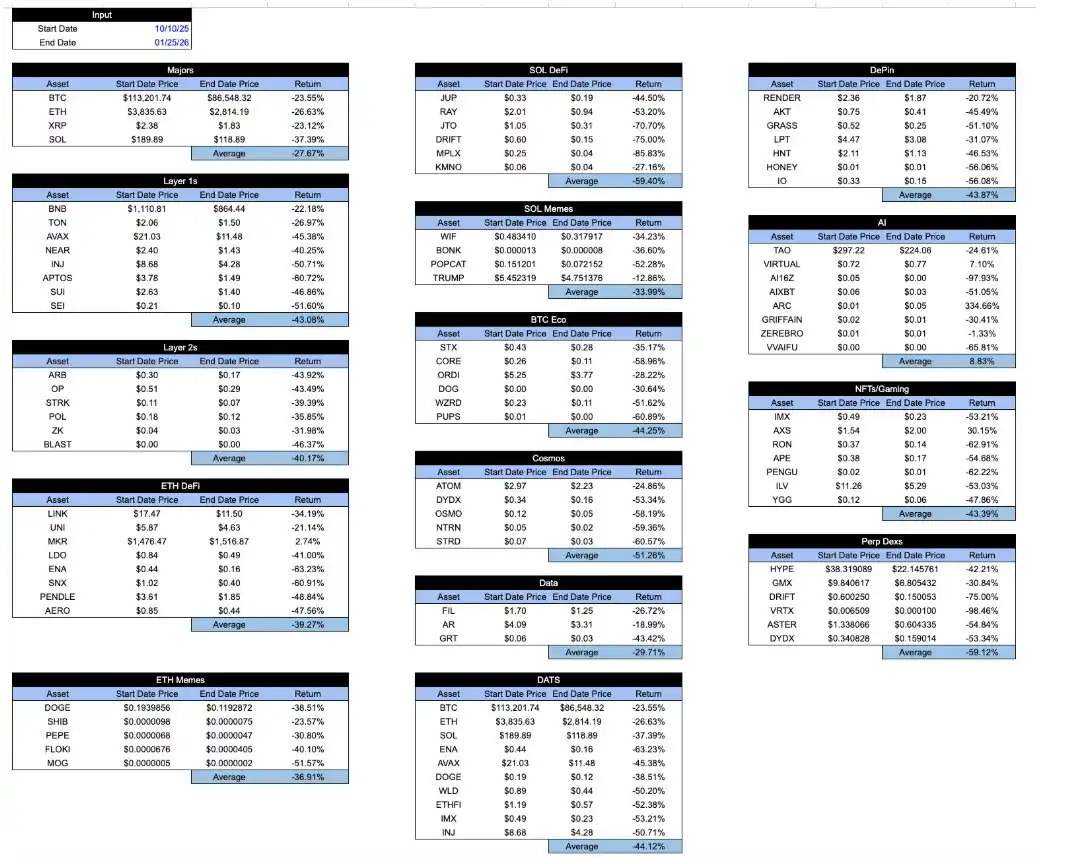

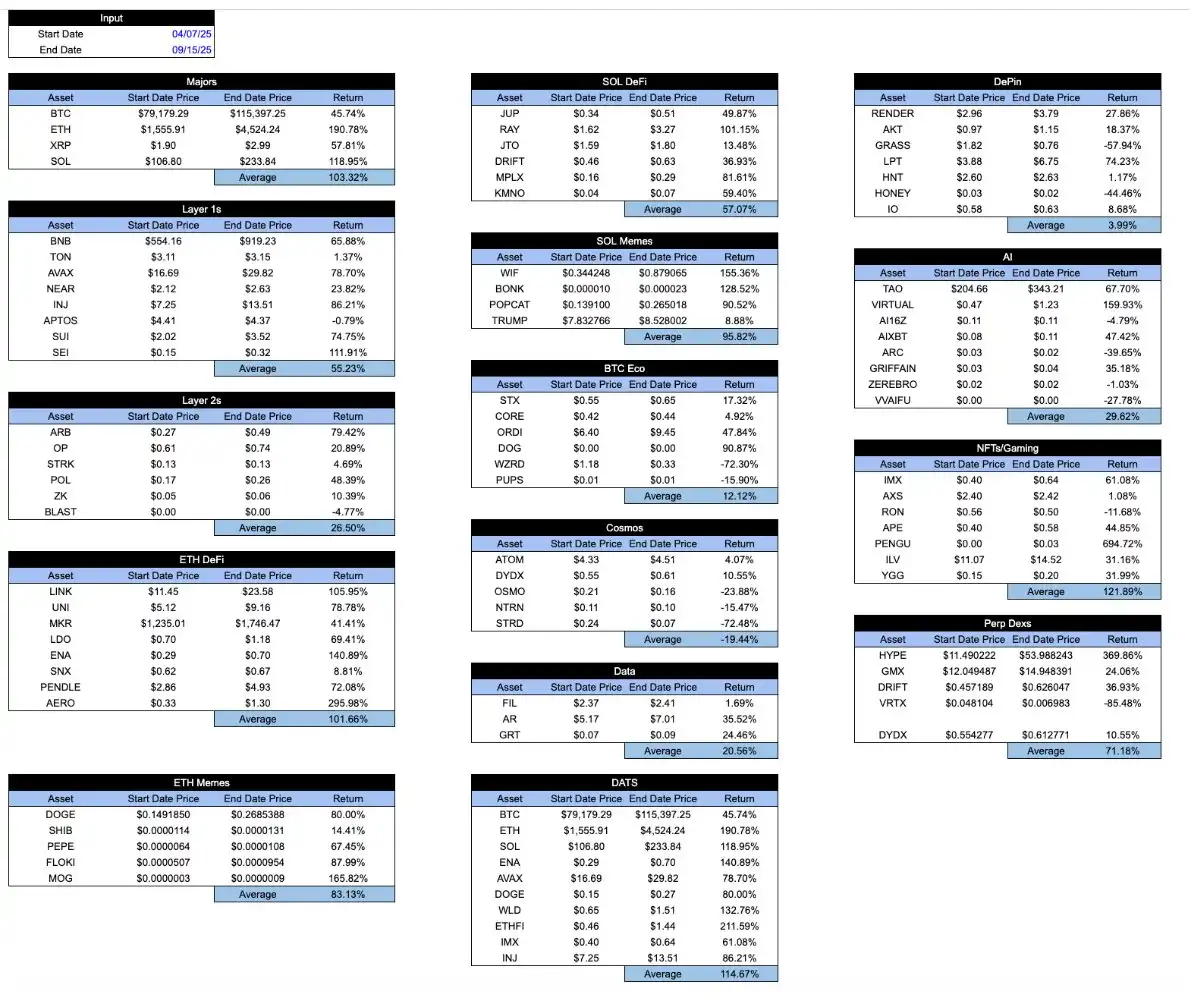

Avance rapide jusqu'à aujourd'hui, tous les actifs « emballés » en cryptomonnaies semblent avoir les mêmes rendements. Depuis le krach du 10 octobre, les baisses des différents secteurs sont presque impossibles à distinguer. Peu importe ce que vous détenez, ou comment le jeton capture la valeur économique, ou quelle est la trajectoire de développement du projet... le rendement est globalement le même. C'est très frustrant.

Légende : Calculs internes d'Arca et données API de CoinGecko d'un échantillon représentatif d'actifs cryptographiques

En période de prospérité du marché, ce tableau serait légèrement plus encourageant. Les jetons « bons » ont tendance à surperformer les jetons « mauvais ». Mais un système sain devrait en réalité être l'inverse : vous voulez que les bons jetons performent mieux même en période difficile, et pas seulement en période faste. Voici le même tableau du creux du 7 avril au pic du 15 septembre.

Légende : Calculs internes d'Arca et données API de CoinGecko d'un échantillon représentatif d'actifs cryptographiques

Il est intéressant de noter que lorsque le secteur de la cryptographie en était à ses balbutiements, les acteurs du marché s'efforçaient beaucoup de distinguer les différents types d'actifs cryptographiques. Par exemple, j'ai publié un article en 2018 dans lequel je classais les actifs cryptographiques en 4 catégories :

- Cryptomonnaies/monnaie (Cryptocurrencies/money)

- Protocoles/plateformes décentralisés (Decentralized protocols/platforms)

- Jetons adossés à des actifs (Asset-backed tokens)

- Titres à transparence (Pass-through securities)

À l'époque, cette méthode de classification était assez unique et attirait de nombreux investisseurs. Il était important que les actifs cryptographiques évoluent, passant du simple Bitcoin à des protocoles à smart contracts, à des stablecoins adossés à des actifs, puis à des titres de type actions à transparence. Étudier les différents domaines de croissance était une source majeure de surperformance (Alpha), les investisseurs cherchant à comprendre les diverses techniques d'évaluation nécessaires pour évaluer les différents types d'actifs. À l'époque, la plupart des investisseurs en cryptomonnaies ne savaient même pas quand les données sur les allocations chômage étaient publiées, ou quand la réunion de la Fed (FOMC) avait lieu, et cherchaient rarement des signaux dans les données macro.

Après le krach de 2022, ces différents types d'actifs existent toujours. Rien n'a fondamentalement changé. Mais la manière dont le secteur est commercialisé a radicalement changé. Les « gardiens » (Gatekeepers) ont décidé que seuls le Bitcoin et les stablecoins comptaient ; les médias ont décidé qu'ils ne voulaient écrire sur rien d'autre que les jetons TRUMP et autres memecoins (Memecoins). Au cours des dernières années, non seulement le Bitcoin a surperformé la plupart des autres actifs cryptographiques, mais de nombreux investisseurs ont même oublié l'existence de ces autres types d'actifs (et de pistes). Les modèles commerciaux des entreprises et protocoles sous-jacents ne sont pas devenus plus pertinents, mais la corrélation entre les actifs eux-mêmes a effectivement augmenté en raison de la fuite des investisseurs et de la domination des market makers sur l'évolution des prix.

C'est pourquoi l'article récent de Matt Levine sur les jetons a été si surprenant et populaire. En seulement 4 paragraphes, Levine a décrit avec précision les différences et les nuances entre les différents jetons. Cela me donne un peu d'espoir que ce type d'analyse est toujours possible.

Les principales bourses de cryptomonnaies, sociétés de gestion d'actifs, market makers, plateformes de gré à gré (OTC) et services de valorisation appellent toujours tout ce qui n'est pas Bitcoin des « altcoins » (Altcoin) et ne semblent produire que des recherches macroéconomiques, regroupant toutes les « cryptomonnaies » comme un vaste actif. Prenez Coinbase, par exemple, ils semblent n'avoir qu'une petite équipe de recherche, dirigée par un analyste principal (David Duong), dont le travail se concentre principalement sur la macroéconomie. Je n'ai rien contre Monsieur Bitcoin (M. Duong) – ses analyses sont excellentes. Mais qui irait spécifiquement sur Coinbase pour voir des analyses macro ?

Imaginez si les principaux fournisseurs d'ETF et les bourses ne faisaient que parler vaguement des ETF, disant des choses comme « Les ETF ont baissé aujourd'hui ! » ou « Les ETF réagissent négativement aux données sur l'inflation ». Ils seraient tournés en ridicule jusqu'à la faillite. Tous les ETF ne sont pas identiques simplement parce qu'ils utilisent le même « emballage » (Wrapper), et ceux qui les vendent et les promeuvent le comprennent. Ce qu'il y a à l'intérieur de l'ETF est ce qui compte le plus, et les investisseurs semblent pouvoir distinguer intelligemment les différents ETF, principalement parce que les leaders du secteur aident leurs clients à les comprendre.

De même, un jeton (Token) n'est qu'un « emballage ». Comme Matt Levine l'a décrit avec éloquence, ce qu'il y a à l'intérieur du jeton est important. Le type de jeton est important, la piste est importante, ses attributs (inflation ou amortissement) sont importants.

Peut-être que Levine n'est pas le seul à comprendre cela. Mais il fait un meilleur travail pour expliquer le secteur que ceux qui en profitent réellement.