Rédigé par : David Christopher

Compilé par : Saoirse, Foresight News

Le fonds négocié en bourse (ETF) iShares Staking Ethereum Trust (ETHB) de BlackRock a officiellement commencé à être négocié sur le Nasdaq le 12 mars. Il s'agit du premier fonds de staking d'Ethereum lancé par BlackRock, et il résout discrètement le problème central qui pesait sur le récit du développement institutionnel d'Ethereum depuis le lancement des ETF spot sur Ethereum.

Cela signifie que Wall Street peut, pour la première fois, accéder à Ethereum sous sa forme véritable telle qu'elle est promue – en le considérant comme un actif productif, capable de générer des revenus stables.

Lancement du Produit Central : Combler le Vide de l'Investissement Institutionnel

L'ETF de staking d'Ethereum tant attendu est officiellement en ligne. Ce fonds intègre profondément l'exposition au spot d'Ethereum avec les récompenses de staking, offrant aux investisseurs institutionnels une voie conforme sans précédent.

Dès sa naissance, l'ETF spot Ethereum souffrait d'un décalage produit fatal.

Ethereum a longtemps été présenté aux institutions comme une « obligation internet native » – il possède une rareté (plafond d'émission annuel de seulement 1,5%), une capacité à générer des intérêts (rendement composé annuel d'environ 3%-5%), et est profondément intégré dans la couche de règlement d'un nouveau système financier constitué de stablecoins et d'actifs tokenisés.

Même si ce concept est quelque peu « avant-gardiste », il a tout de même été accepté par le marché. Cependant, les produits réellement lancés ne correspondaient pas à cette vision.

Après la mise sur le marché des ETF spot, l'élément central « revenu » faisait cruellement défaut. Les investisseurs n'obtenaient qu'une exposition à la volatilité des prix, sans pouvoir du tout accéder au moteur économique d'Ethereum. Nous avons vendu aux institutions un actif générateur de revenus, mais nous leur avons livré une coquille vide sans rendement.

Le Bitcoin ne souffre pas de ce problème. Sa proposition de valeur centrale réside dans le « stockage de valeur », une logique simple et directe : détenir le spot, c'est obtenir toute la valeur. Mais la logique d'Ethereum est radicalement différente. Le staking est une partie indissociable de la nature de l'actif, c'est la façon fondamentale dont les détenteurs tirent profit de l'économie du réseau et obtiennent des rendements composés. L'ETF spot ne peut pas offrir cette fonctionnalité.

Ce n'est pas la seule raison, mais c'est sans aucun doute un facteur clé expliquant le sérieux retard des entrées de capitaux institutionnels vers Ethereum. L'ETF spot Bitcoin de BlackRock (IBIT) gère actuellement plus de 55 milliards de dollars d'actifs, tandis que l'ETF spot Ethereum (ETHA) ne pèse qu'environ 6,5 milliards de dollars. Certes, l'avantage du premier arrivant (Bitcoin) et son récit plus simple en sont partiellement responsables, mais le défaut intrinsèque du produit est le nœud du problème. Les institutions ont obtenu le récit de la hausse d'Ethereum, mais ont reçu un actif castré.

Wall Street est Déjà Engagée, la Valeur d'Infrastructure est Reconnue

Les performances décevantes du côté actif ont masqué le développement fulgurant de l'adoption institutionnelle d'Ethereum depuis le lancement des ETF spot en juillet 2024.

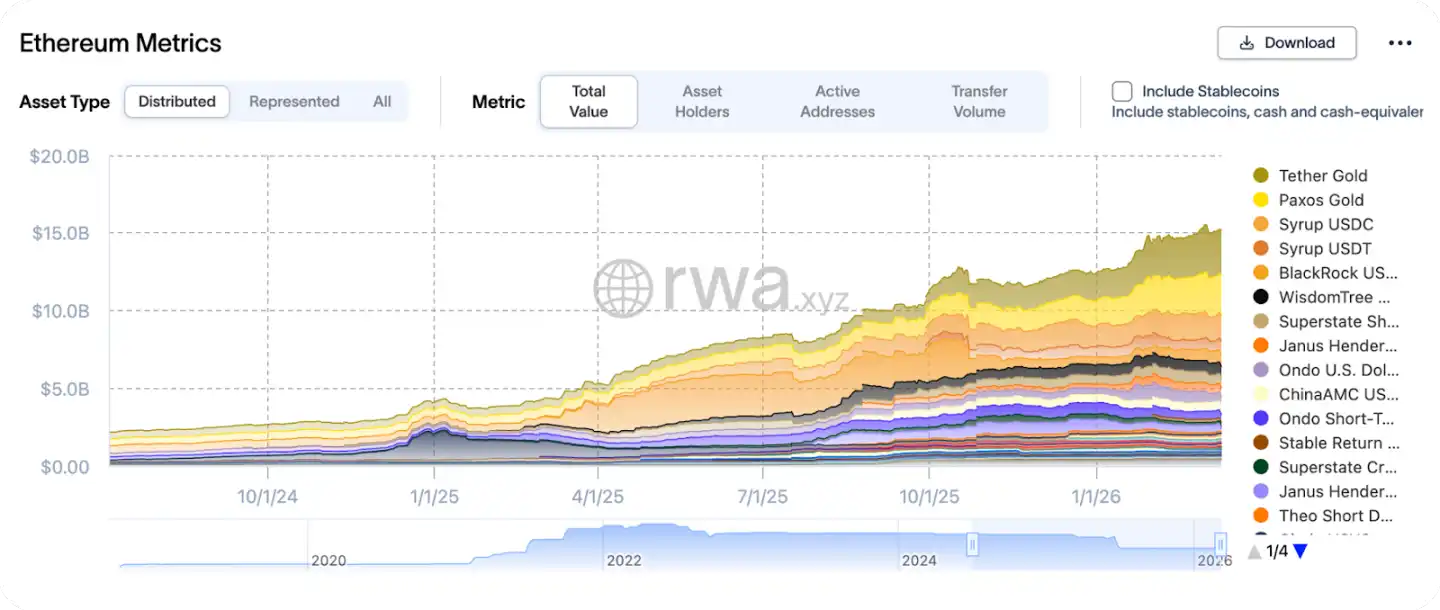

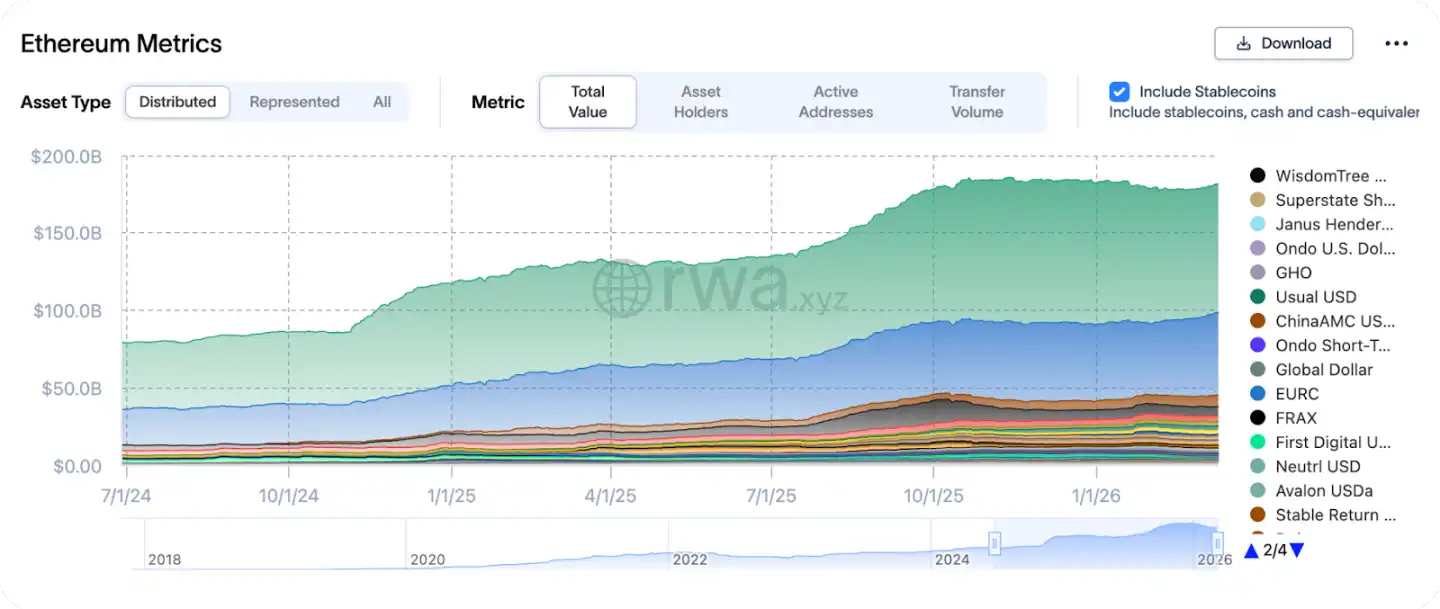

Durant cette période, l'offre de RWA (Real World Assets) sur Ethereum a augmenté d'environ 7 fois, et l'offre de stablecoins a doublé. Wall Street considère de plus en plus Ethereum comme une infrastructure – c'est-à-dire la voie ferrée sur laquelle circulent les stablecoins et la finance tokenisée, et non pas seulement un simple actif à trader.

Croissance des RWA sur Ethereum depuis juillet 2024

Le fonds BUIDL de BlackRock, le fonds du marché monétaire FOBXX de Franklin Templeton, et les produits tokenisés de plus en plus nombreux, sont tous réglés sur Ethereum ou ses réseaux de seconde couche (L2). Les grandes banques testent les fonctionnalités de règlement on-chain, SWIFT en fait partie. Même si les flux des ETF sont décevants, la carte institutionnelle d'Ethereum ne cesse en réalité de s'étendre.

Le problème fondamental est que les institutions pouvaient détenir une exposition au prix d'Ethereum, mais ne pouvaient pas participer de manière conforme à l'économie du réseau dont elles dépendent de plus en plus. L'arrivée d'ETHB résout complètement ce point de friction.

Croissance des stablecoins sur Ethereum depuis juillet 2024

Impact Structurel : Refonte de la Logique d'Investissement Institutionnelle

Cet impact va bien au-delà du produit ETHB lui-même.

Auparavant, les institutions non natives de la crypto qui souhaitaient obtenir une exposition à Ethereum génératrice de revenus ne pouvaient le faire qu'en passant par des structures alternatives comme les Digital Asset Trusts (DAT). Ces structures pouvaient participer au staking, au restaking et à l'écosystème DeFi, mais la valeur du fonds n'était pas directement liée à l'actif sous-jacent.

L'existence de ces structures découlait des restrictions réglementaires empêchant les institutions de participer directement au staking. Avec l'arrivée des ETF de staking, la justification de cette voie intermédiaire est considérablement affaiblie. Les capitaux qui devaient auparavant transiter par des canaux intermédiaires vers des structures alternatives devraient pouvoir revenir directement à l'actif natif Ethereum lui-même.

Valorisation de Marché et Fondamentaux : Une Valeur en Territoire Profondément Sous-évalué

Au moment du lancement d'ETHB, selon plusieurs indicateurs cycliques, la valorisation actuelle d'Ethereum se situe dans une fourchette allant de raisonnable à profondément sous-évaluée.

Son indicateur MVRV (Market Value to Realized Value) est inférieur à 1, ce qui signifie que le marché dans son ensemble est en perte latente ; l'offre profitable est inférieure à celle de la période de chute de 2022 ; le prix n'a pas réussi à dépasser le plus haut historique de 2021 durant ce cycle, restant toujours dans une phase de consolidation précédente, offrant un excellent rapport qualité-prix compressé d'un point de vue historique.

Bien sûr, les performances médiocres s'expliquent aussi par le développement propre d'Ethereum. La feuille de route des réseaux de seconde couche (L2) priorise l'évolutivité et l'expérience utilisateur, et non la capture des frais par la Layer1. La technologie des blobs de données (Blob) a considérablement réduit le coût d'ancrage des Rollups (solutions de mise à l'échelle de couche), ce qui a également entraîné une réduction drastique du volume des frais brûlés qui soutenaient auparavant le récit déflationniste, rendant sa logique d'investissement plus difficile à modéliser.

Mais il est important de noter que le système monétaire d'Ethereum n'est pas endommagé. Son émission annualisée est d'environ 0,8 %, soit à peu près au même niveau que le taux d'inflation du Bitcoin. Aujourd'hui, tous les éléments se rassemblent à nouveau : la demande d'utilisation institutionnelle continue de s'accélérer, les applications écosystémiques comme les RWA, les stablecoins et les fonds tokenisés progressent régulièrement sur Ethereum, le canal des revenus de staking est enfin ouvert, et le prix se trouve dans une zone de valeur sous-évaluée.

Perspectives Futures : La Pierre de Touche de la Valeur pour Wall Street

Pendant des années, Ethereum a été présenté aux institutions comme un « actif de réserve générateur de revenus » et une couche de règlement pour une économie tokenisée. Cette histoire a été sans cesse affinée, formalisée et répétée – elle a été présentée à ces institutions qui reconnaissaient déjà la valeur du réseau mais ne pouvaient pas participer à la proposition économique d'Ethereum.

Aujourd'hui, la conception du produit correspond enfin parfaitement à la proposition de valeur. La performance marchande d'ETHB sera la pierre de touche cruciale pour vérifier si Wall Street reconnaît véritablement la valeur de l'actif Ethereum.