Auteur: Bilibili News

Le 18 mai 2026, Situational Awareness LP a soumis son fichier 13F pour le premier trimestre 2026.

L'exposition nominale de ce fonds aux actions américaines et aux options est passée de 5,52 milliards de dollars fin 2025 à 13,677 milliards de dollars, soit une croissance trimestrielle de 148%.

Mais ce qui a retenu l'attention du marché, ce n'est pas la taille, mais la structure : plus de 60% de la nouvelle exposition nominale a été placée entièrement sur des options de vente (put) du secteur des semi-conducteurs.

Ce qui a été fait au T1

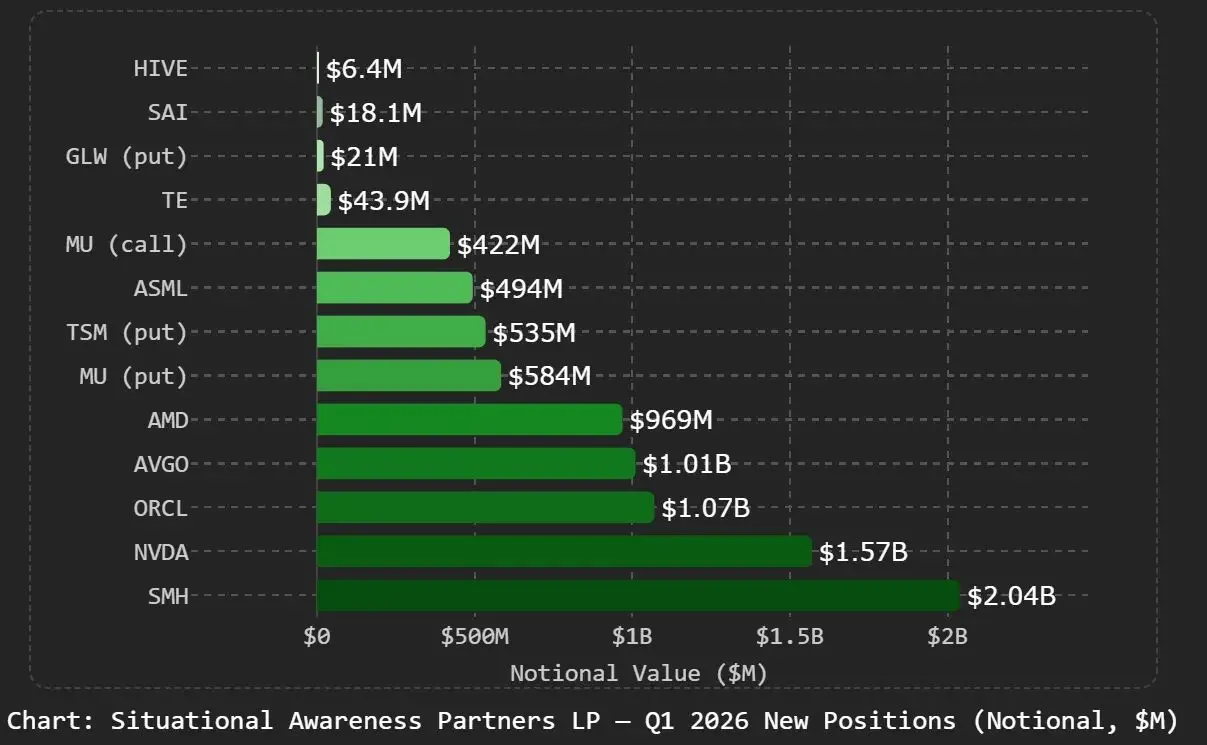

Les options de vente couvrent neuf actifs : l'ETF VanEck Semiconductor (SMH), Nvidia, Broadcom, Oracle, AMD, Micron, TSMC, ASML, Intel.

Parmi eux, le put sur SMH a la plus grande valeur nominale, à 2,04 milliards de dollars, suivi par Nvidia avec 1,56 milliard de dollars. Micron et TSMC détiennent simultanément des options d'achat et de vente, ce qui est un pari sur la volatilité plutôt qu'une vente à découvert unilatérale.

Il est important de noter que le fichier 13F ne divulgue que la valeur nominale des options, il ne permet pas de juger directement de l'ampleur de la position nette courte. Ces positions de put peuvent être une vente à découvert active, ou un achat de protection de couverture tout en détenant des positions longues.

Le seul fichier ne permet pas de reconstituer l'intention complète.

Du côté des actions ordinaires, le fonds a continué à augmenter ses investissements dans l'infrastructure de calcul.

La participation dans CoreWeave est passée de 6,1 millions à 7,18 millions d'actions ; IREN et Applied Digital ont également été augmentées ;

L'expansion la plus marquée est dans le sens des mineurs, avec Bitfarms (maintenant rebaptisé Keel Infrastructure) passant de 6,9 millions à 19,88 millions d'actions, CleanSpark passant de 1,64 million à 12,28 millions d'actions, et Riot Platforms passant de 6,17 millions à 11,5 millions d'actions.

Bloom Energy a été réduit de 3,59 millions d'actions, mais conserve une capitalisation d'environ 879 millions de dollars, tout en gardant 408 500 options d'achat. Il s'agit d'une prise de bénéfices, pas d'un changement de direction.

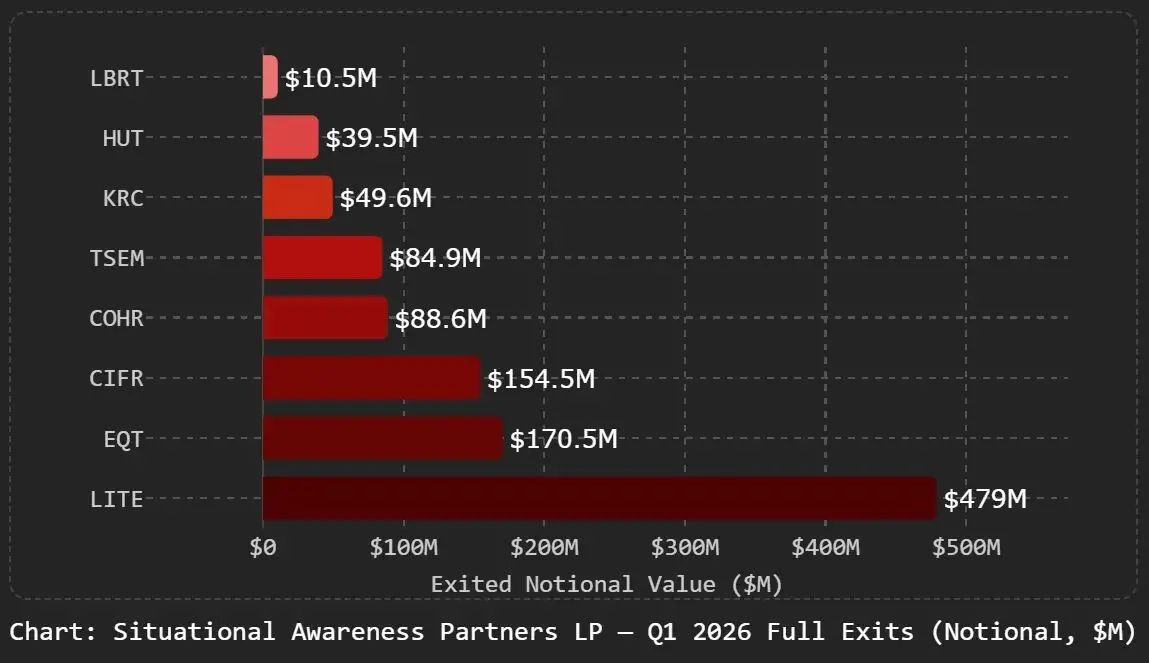

Les sorties se sont concentrées sur le secteur des communications optiques.

Lumentum et Coherent ont été entièrement liquidés ; le trimestre dernier, la position dans Lumentum représentait encore 8,68% du portefeuille, ce trimestre elle est réduite à zéro.

L'opération sur Intel mérite une attention particulière : le trimestre dernier, il détenait environ 20 millions d'options d'achat ; ce trimestre, elles ont toutes été liquidées, tandis qu'une position de put a été ouverte.

Ce n'est pas une clôture de position, mais un renversement complet de direction, passant de haussier à baissier.

Là où se trouve le goulot d'étranglement, là se trouve l'argent

La logique derrière ce 13F est un jugement spécifique sur l'offre et la demande : les contraintes de l'expansion de l'IA sont en train de migrer.

Ces deux dernières années, la principale contradiction limitant l'échelle de l'IA était la pénurie de GPU, le marché a donc continuellement tradé Nvidia, la mémoire HBM, les procédés avancés et les communications optiques. À ce stade, le secteur des semi-conducteurs dans son ensemble a obtenu une prime importante.

Mais alors que les clusters de calcul s'élèvent vers des dizaines ou des centaines de milliers de cartes, de nouvelles contraintes émergent.

Les demandes de raccordement au réseau électrique aux États-Unis sont actuellement en attente de plus de 2 TW, avec un délai d'attente moyen dépassant cinq ans ; la capacité de production des transformateurs est limitée, le cycle de construction des nouveaux centres de données se compte en années ; les puces peuvent continuer à augmenter leur production, mais l'électricité, les terrains et la capacité de construction nécessaires pour les faire fonctionner ne peuvent suivre au même rythme.

Dans ce cadre, la logique de la vente à découvert du secteur des semi-conducteurs n'est pas de penser que l'IA échouera, mais de considérer que la valorisation du côté des puces a déjà intégré les anticipations, et que la valeur migre vers l'infrastructure physique en aval.

Acheter des puts sur SMH et Nvidia est une couverture contre un possible ajustement de la valorisation du côté des puces ; continuer à détenir CoreWeave, les actifs de transition des mineurs, et Bloom Energy, est un pari sur la véritable contrainte que sont la capacité électrique et les salles serveurs.

L'opération sur CoreWeave confirme également cette idée : les options d'achat ont été réduites de 10,81 millions à 1,81 million, tandis que les actions ordinaires sont passées de 6,1 millions à 7,18 millions.

La direction n'a pas changé, seules les positions à fort effet de levier des options ont été remplacées par des actions ordinaires, réduisant l'impact de la volatilité sur le portefeuille.

De 225 millions à 13,677 milliards

Ce fonds a été créé en septembre 2024, son premier 13F a révélé une exposition aux actions américaines d'environ 225 millions de dollars. Fin 2025, ce chiffre était passé à 5,52 milliards de dollars ; au 31 mars 2026, l'exposition nominale a atteint 13,677 milliards de dollars.

Au premier semestre 2025, le fonds a réalisé un rendement d'environ 47%, tandis que le S&P 500 n'a progressé que d'environ 6% sur la même période, dépassant le S&P 500 d'environ 12,5 points de pourcentage sur l'année.

Avant de créer le fonds, cet Allemand de 24 ans a publié un document de 165 pages intitulé « Situational Awareness: The Decade Ahead », exposant son jugement sur la chronologie de l'AGI et le fait que l'électricité et l'infrastructure de calcul deviendraient les principaux goulots d'étranglement. Les capitaux initiaux du fonds provenaient de Nat Friedman, Daniel Gross, ainsi que des cofondateurs de Stripe, Patrick et John Collison.

L'importance de ce rapport trimestriel est qu'il concrétise un jugement qui était jusqu'ici davantage resté au niveau du récit, en le traduisant par une structure de portefeuille spécifique.

Les puces ne sont que l'entrée de l'expansion, ce qui détermine vraiment la vitesse de l'expansion de l'IA, c'est si dans le monde réel on peut avoir accès à l'électricité, construire des salles serveurs et obtenir une approbation de raccordement au réseau en cinq ans.

Si ce jugement est correct, les mots-clés de l'investissement en IA ces deux dernières années étaient GPU et modèles ; dans les années à venir, ce seront peut-être l'électricité, les terrains et les délais de construction.