Tether, la société de stablecoin qui émet le jeton indexé sur le dollar USDt (USDT), envisage de tokeniser les capitaux propres des investisseurs et les rachats d'actions pour offrir de la liquidité aux investisseurs alors qu'elle cherche une valorisation de 500 milliards de dollars.

Bloomberg a rapporté vendredi, citant une source proche du dossier, que Tether a récemment empêché un actionnaire existant de vendre sa participation alors que la société est en pourparlers pour lever 20 milliards de dollars pour une participation de 3% dans l'activité de l'émetteur du stablecoin.

L'investisseur a cherché à vendre une participation d'un milliard de dollars qui valorisait Tether à 280 milliards de dollars, a rapporté Bloomberg. En réponse, Tether prévoit d'offrir de la liquidité aux investisseurs par le biais de la tokenisation ou de rachats d'actions après la clôture du tour de table.

Cointelegraph a contacté Tether mais n'avait pas reçu de réponse au moment de la publication.

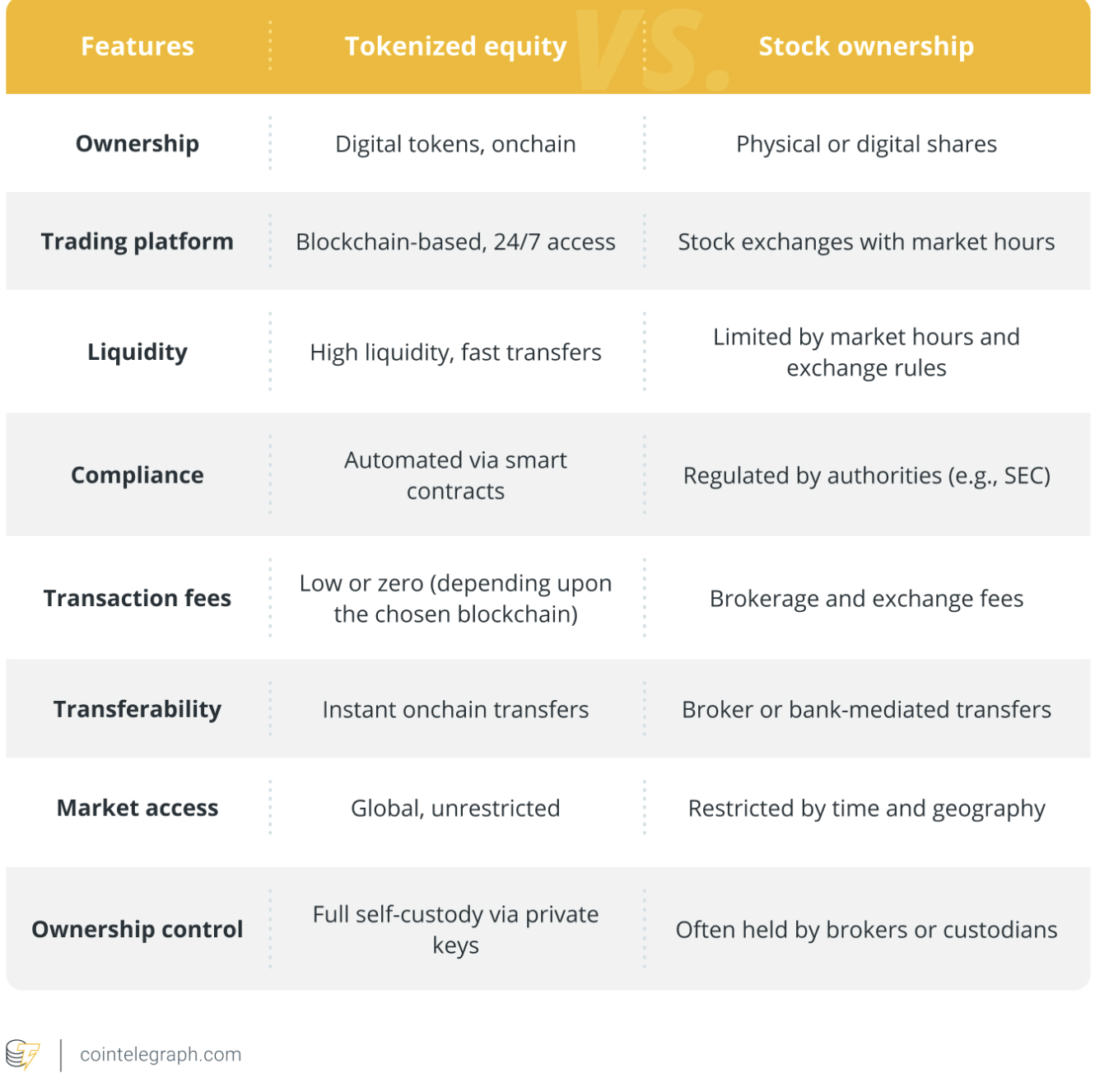

La tokenisation des capitaux propres d'une entreprise peut augmenter la liquidité en rendant les actions plus faciles à transférer, à fractionner et à utiliser comme garantie pour des emprunts. Les capitaux propres onchain permettent aux détenteurs de maintenir leurs positions tout en utilisant une représentation tokenisée de leurs capitaux propres comme garantie dans les applications de finance décentralisée (DeFi).

Lire aussi : Les craintes sur la solvabilité de Tether sont « mal placées » alors que l'entreprise dispose d'un large excédent : CoinShares

La finance tokenisée gagne du terrain alors que les régulateurs américains s'efforcent de moderniser la technologie financière héritée

Jeudi, la Securities and Exchange Commission (SEC) américaine a donné son feu vert au Depository Trust and Clearing Corporation (DTCC), une chambre de compensation et de règlement, pour tokeniser des actions, des fonds négociés en bourse et des obligations.

« Les marchés financiers américains sont sur le point de passer onchain », a déclaré jeudi le président de la SEC, Paul Atkins, ajoutant : « Les marchés onchain apporteront une plus grande prévisibilité, transparence et efficacité pour les investisseurs. »

La société de services financiers J.P. Morgan a facilité le même jour que l'annonce d'Atkins une émission d'obligations tokenisées de 50 millions de dollars pour la société d'investissement crypto Galaxy Digital Holdings.

Les exchanges de crypto-monnaies cherchent également à étendre le trading de produits tokenisés, suite à l'approbation de la SEC pour le DTCC et aux commentaires d'Atkins.

Coinbase, un exchange de crypto-monnaies basé aux États-Unis, devrait annoncer son expansion dans les actions tokenisées et les marchés de prédiction dès mercredi.

La société a déclaré à Cointelegraph qu'elle organisera une diffusion en direct pour présenter de nouveaux produits, mais n'a pas précisé quels produits seraient dévoilés.

Les actions publiques tokenisées en sont encore aux premiers stades de l'adoption, avec près de 700 millions de dollars d'actions publiques tokenisées au moment de la rédaction, selon les données de RWA.xyz.

Magazine : La baleine Bitcoin Metaplanet est « sous l'eau » mais envisage d'acheter plus de BTC : Asia Express