Auteur : Le BlockBeats

À Wall Street, le « TACO trade » est dépassé. Désormais, tout le monde parle d'un nouveau mode de transaction : le « NACHO ».

Depuis que les États-Unis et Israël ont mené des frappes aériennes contre l'Iran le 28 février, le détroit d'Hormuz n'a pas été rouvert. Aujourd'hui, le prix du pétrole a augmenté de plus de 50 % par rapport à avant la guerre, et les anticipations de baisse des taux de la Fed pour 2026 sont passées de 2 baisses avant la guerre à 0 aujourd'hui. Dans le même temps, le S&P 500 a pourtant atteint un record historique, en hausse pendant 6 semaines consécutives, sa plus longue série de gains depuis 2024.

Wall Street a donné un nom à cet état du marché apparemment contradictoire : NACHO, acronyme de « Not A Chance Hormuz Opens » (Pas la moindre chance qu'Hormuz s'ouvre). C'est l'antonyme de TACO (« Trump Always Chickens Out », Trump recule toujours). TACO pariait sur le « recul humain » : que Trump céderait au moment crucial. NACHO mise sur « l'impasse des faits » : cette fois, Hormuz ne pourra pas être rouvert par un simple post sur Truth Social.

Zavier Wong, analyste de marché chez eToro, décrit ainsi ce changement : « Pendant la majeure partie de la crise, chaque titre annonçant un cessez-le-feu provoquait une chute brutale du prix du pétrole. Les traders continuaient de parier sur une solution qui n'arrivait jamais. NACHO signifie que le marché reconnaît que le prix élevé du pétrole n'est pas un choc ponctuel, mais l'environnement actuel du marché lui-même. »

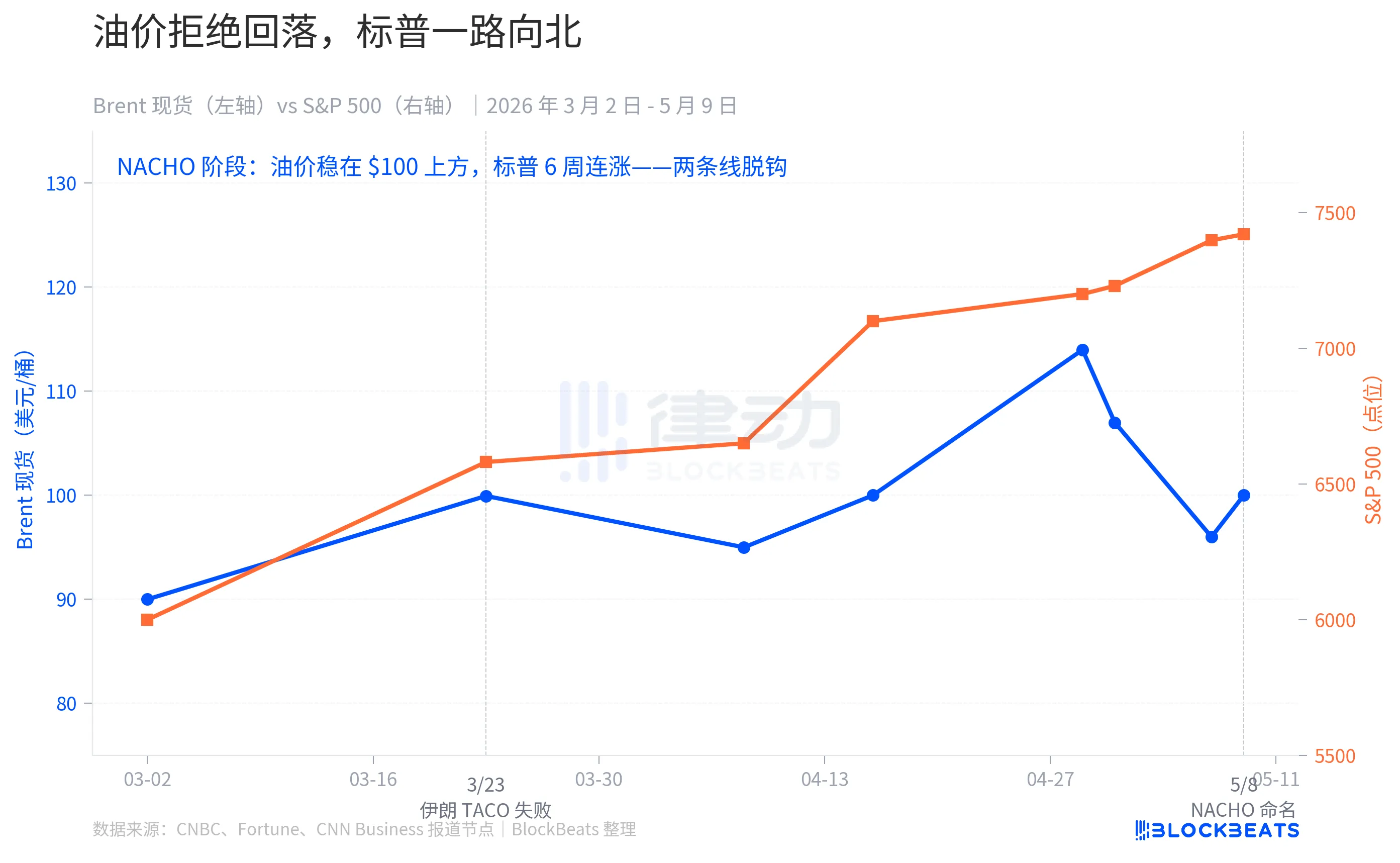

Les deux courbes divergentes du début avril

Le 23 mars a été le point de basculement où le mode TACO a échoué. Ce matin-là, Trump a annoncé sur Truth Social avoir eu une « très bonne discussion constructive » avec l'Iran et ordonné au Pentagone de suspendre les frappes contre les infrastructures énergétiques iraniennes pendant 5 jours. Les contrats à terme sur le S&P 500 ont rebondi de près de 4 % par rapport aux plus bas en quelques minutes, ajoutant instantanément 1 700 milliards de dollars de capitalisation boursière. Le Brent est tombé de 109 dollars en cours de séance à 92 dollars.

Puis les autorités iraniennes ont nié l'existence de ce dialogue. Selon les médias d'État iraniens, un « haut responsable de la sécurité » a qualifié cela de manipulation des marchés, affirmant que le dialogue n'avait jamais eu lieu. Les gains ont été divisés par deux en deux heures, le S&P n'a clôturé qu'à +1,15 % et le Brent est remonté à 99,94 dollars.

C'était la première fois en 14 mois que le « recul » de Trump n'était plus efficace pour le marché. La raison est simple : le recul en mode TACO était unilatéral, réalisable par un simple post. Le recul du 23 mars nécessitait la coopération de l'Iran. Lorsque l'adversaire ne coopère pas, le recul se transforme en mensonge.

À partir de ce jour, le comportement du marché a fondamentalement changé. Le Brent n'est jamais retombé au niveau d'avant-guerre de 67 dollars au cours des 6 semaines suivantes, son prix moyen en mai restant à 109,57 dollars. Entre-temps, il y a eu les accords de cessez-le-feu américano-iraniens des 7 et 8 avril, le prix du pétrole revenant brièvement « aux niveaux du début de la guerre » le 17 avril, et les rumeurs d'un accord imminent entre les États-Unis et l'Iran le 7 mai. Aucun de ces « titres de cessez-le-feu » n'a ramené le prix du pétrole à son niveau de référence.

Mais le S&P a continué sa marche vers le nord. Il a augmenté de 10 % pour le seul mois d'avril, son meilleur mois depuis novembre 2020, battant 7 records historiques en cours de séance. Le 1er mai, il a dépassé les 7 230 points en cours de séance, clôturant à 7 398 points le 7 mai.

Les deux lignes ont complètement décroché début avril. À l'ère du TACO, elles bougeaient dans la même direction : la menace faisait baisser le pétrole et le S&P, le recul les faisait remonter. À l'ère du NACHO, elles parlent deux langues différentes : le pétrole dit « Hormuz est fermé pour de bon », le S&P dit « ce n'est pas mon problème ».

Trois marchés, trois réactions

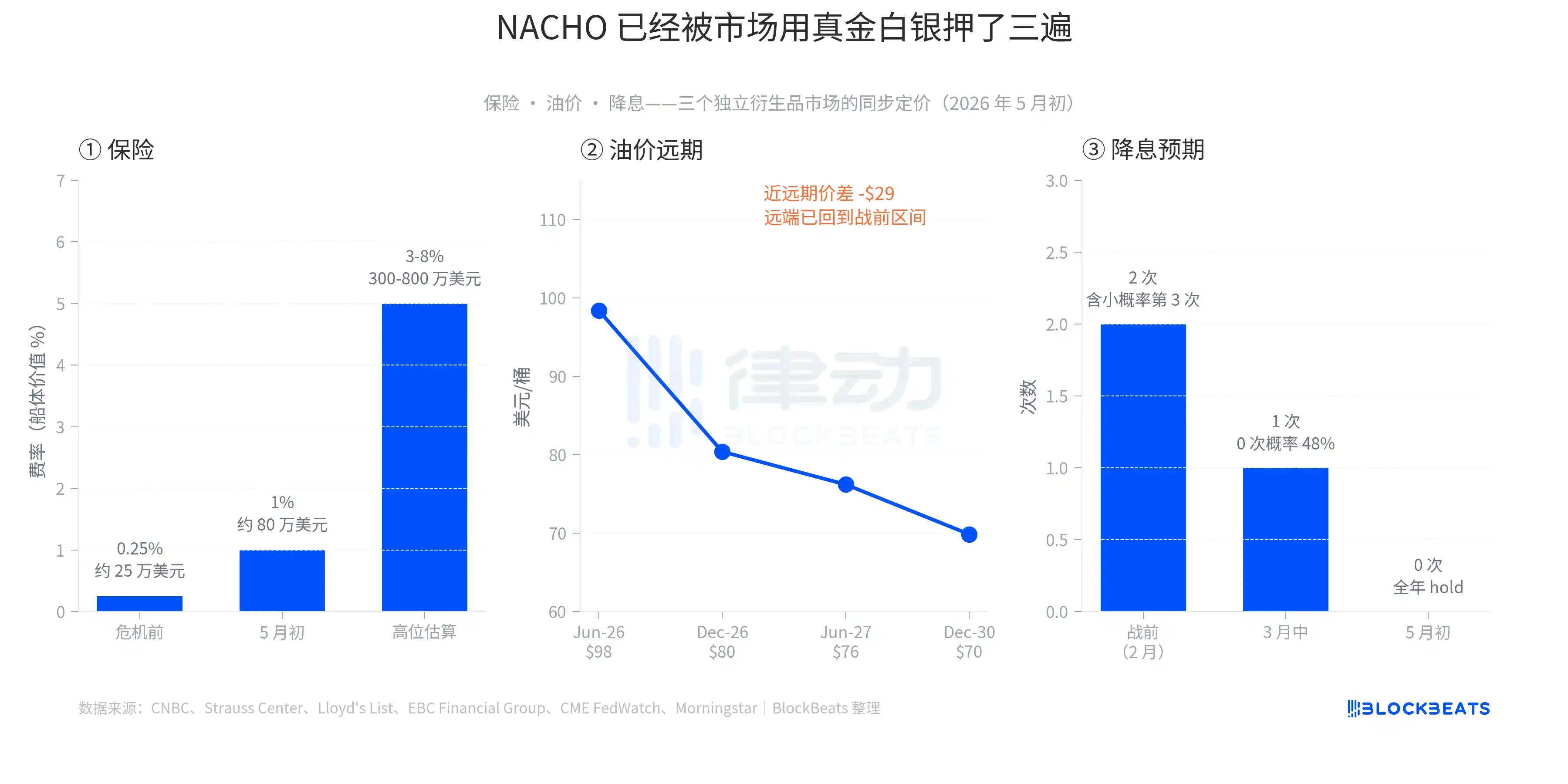

NACHO n'est pas du bluff, c'est le même pari fait en espèces sonnantes et trébuchantes sur trois marchés de produits dérivés distincts.

La première couche est l'assurance. Selon les données historiques du Strauss Center, les taux d'assurance-guerre pour le détroit d'Hormuz avaient atteint 3,5 % de la valeur de la coque lors de l'invasion de l'Irak par les États-Unis en 2003, et 7,5 % au plus fort de la « guerre des pétroliers » pendant la guerre Iran-Irak en 1984 après l'attaque du pétrolier Yanbu Pride. Avant la crise actuelle, le taux de base était de 0,125 % à 0,25 %. Début mai, ce taux était entré dans la fourchette des 1 %, certaines polices atteignant déjà 3 % à 8 %.

Converti en coût d'assurance pour un seul passage d'un superpétrolier (VLCC), le coût est passé d'environ 250 000 dollars avant la guerre à 800 000-8 millions de dollars actuellement. Le travail des assureurs est de tarifer le risque. La signification pratique de cette couche est que si les assureurs refusent purement et simplement de couvrir, les armateurs ne prendront pas le risque de traverser sans assurance. « L'ouverture physique » et la « navigation effective » du détroit sont deux choses différentes.

La deuxième couche est le prix du pétrole. Les données début mai montraient que le contrat Brent Jun-26 s'échangeait à 98,41 dollars, Dec-26 à 80,39 dollars, Jun-27 à 76,20 dollars et Dec-30 à 69,85 dollars. L'écart entre le mois proche et Dec-30 d'environ 28,5 dollars est l'une des structures en backwardation (prix proche supérieur au prix lointain) les plus prononcées des 5 dernières années. Cette courbe raconte une histoire très précise : le marché estime que le marché au comptant est tendu mais se détendra finalement, le prix à long terme revenant dans la fourchette d'avant-guerre de 60 à 70 dollars. Autrement dit, les prix élevés du pétrole ne sont pas la fin de l'histoire, mais une fenêtre limitée dans le temps. Mais cette fenêtre est suffisamment longue pour que les traders ne parient pas sur une fin soudaine.

La troisième couche est la baisse des taux. Début février 2026, le marché anticipait 2 baisses de taux de la Fed pour l'année, avec une faible probabilité d'une 3e. À la mi-mars, avec la flambée des prix du pétrole, cela a été réduit à 1 baisse, la probabilité de 0 baisse atteignant 48 %. Le 29 avril, la Fed a maintenu les taux entre 3,50 % et 3,75 %. Le 6 mai, le CME FedWatch montrait une probabilité de 70 % que la réunion de juin maintienne également les taux, et le marché avait déjà tarifié 0 baisse pour l'année 2026 entière. La légende des hedge funds Paul Tudor Jones a même déclaré lors d'une interview sur CNBC le 7 mai : « Même une récession ne permettrait pas à la Fed de baisser ses taux. »

Les trois couches ont déjà laissé leur empreinte sur le marché des produits dérivés. Ce n'est pas un récit, c'est de l'argent réel.

Un indice général différencié

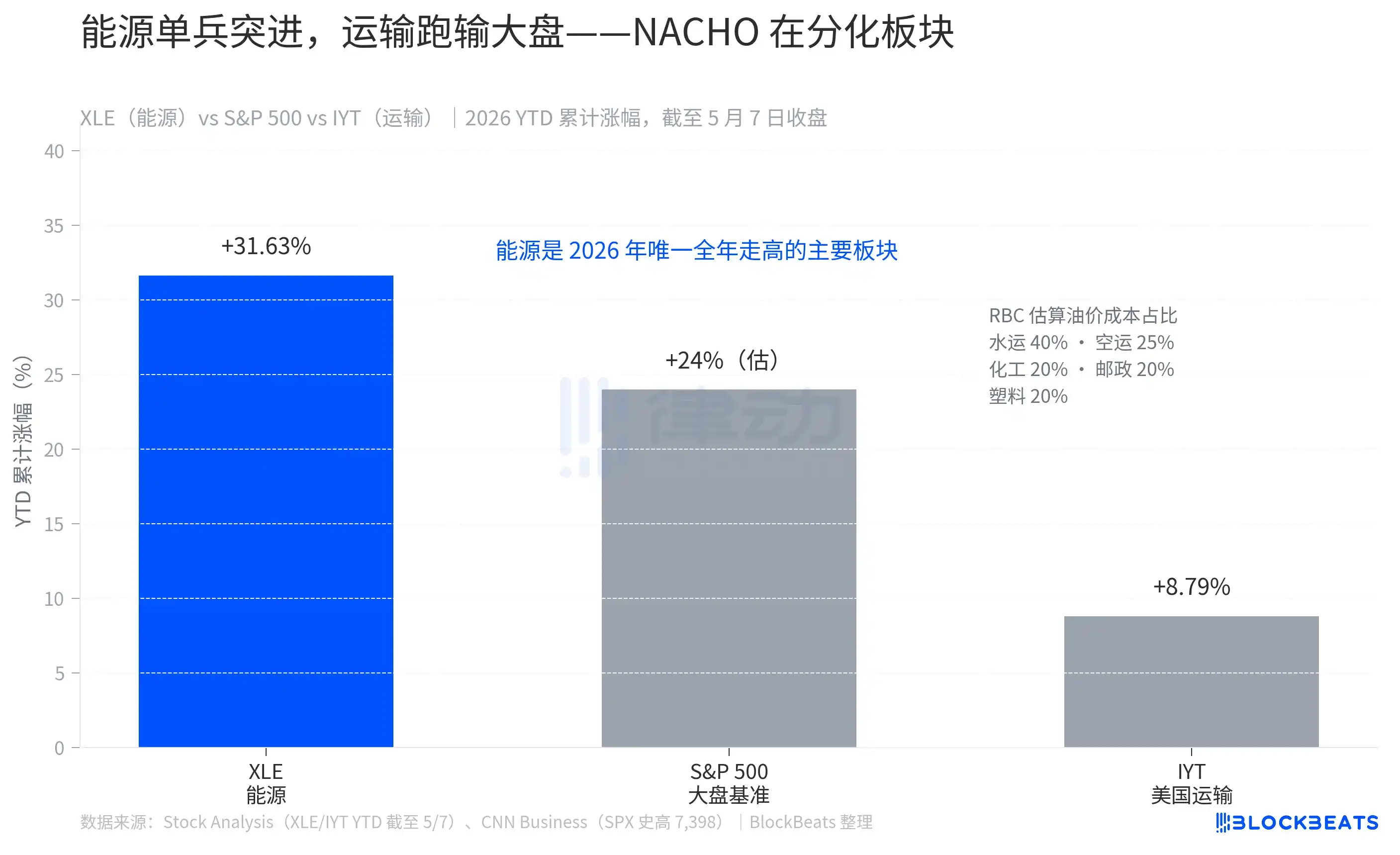

Le deuxième détail moins évident du NACHO est qu'il a déjà opéré une tarification différenciée à l'intérieur de l'indice général.

À la clôture du 7 mai, l'ETF du secteur de l'énergie (XLE, Energy Select Sector Fund de State Street) avait progressé de 31,63 % depuis le début de l'année, le seul secteur majeur à être en hausse sur l'année 2026. Dans le même temps, le S&P 500 avait gagné environ 24 %. L'ETF du secteur des transports (IYT, iShares U.S. Transportation ETF) n'avait progressé que de 8,79 %, sous-performant l'indice général de plus de 15 points de pourcentage.

Cet écart n'est pas aléatoire. Selon les estimations de RBC Capital Markets, le carburant représente 40 % des coûts d'exploitation du transport maritime, 25 % du transport aérien, et 20 % chacun pour les secteurs chimique, postal/express et caoutchouc/plastique. Si le pétrole est un poste majeur dans le coût de votre activité, NACHO vous frappe directement au visage.

Les 31,63 % de l'XLE ne sont pas un rebond à court terme, mais le résultat de 8 semaines consécutives de surperformance. Les 8,79 % de l'IYT ne sont pas de la faiblesse, mais une performance qui suit la hausse générale tout en se faisant rogner par le prix du pétrole. Le marché indique déjà clairement au lecteur comment calculer la cote du NACHO : il suffit de regarder l'ampleur de la sous-performance de l'ETF transports par rapport à l'indice général.

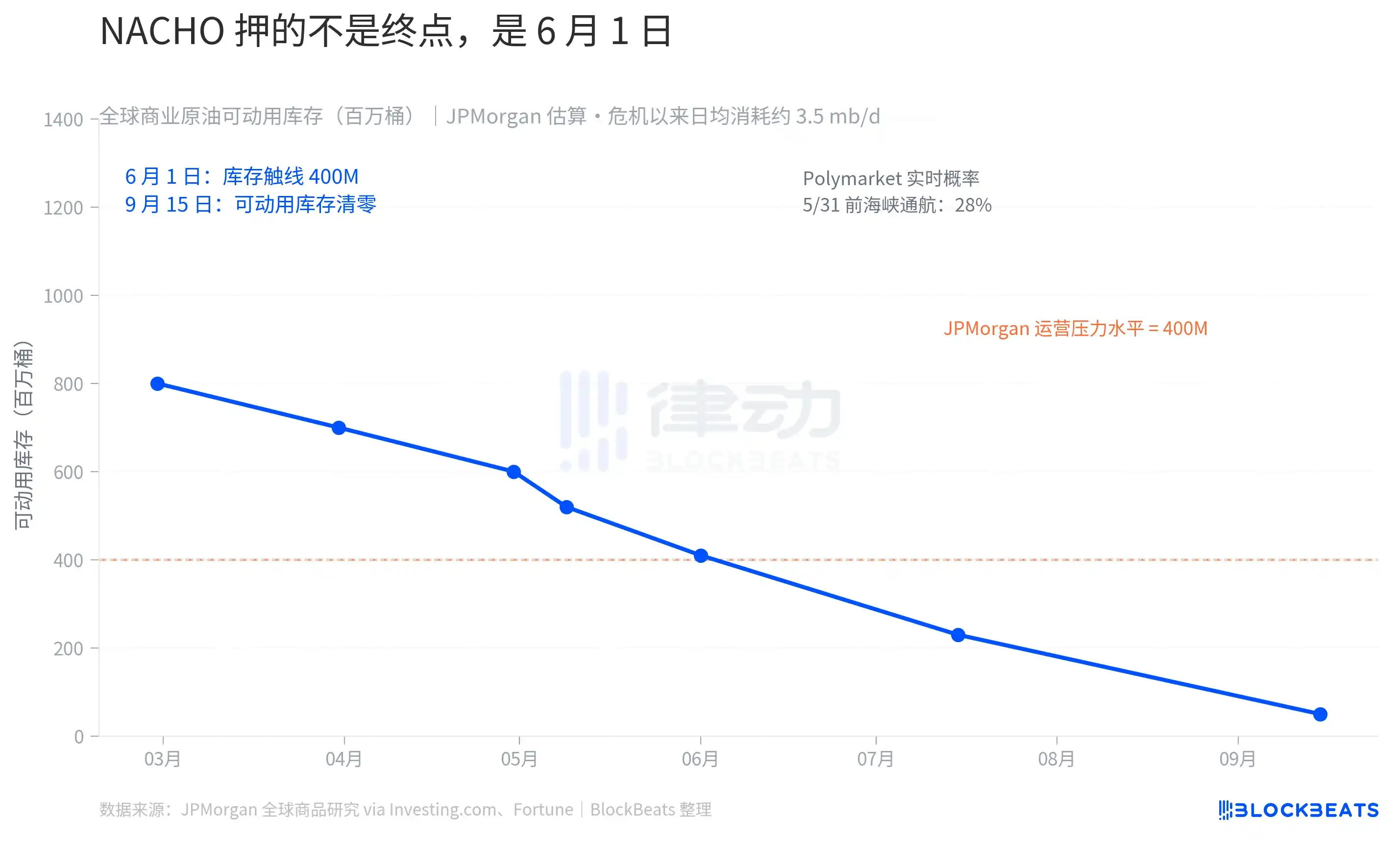

Mais NACHO n'est pas un pari à durée indéterminée. Il a une date d'expiration très précise : le 1er juin.

Selon les estimations de l'équipe de recherche sur les matières premières de JPMorgan, les stocks mondiaux de pétrole brut commerciaux début 2026 étaient d'environ 8,4 milliards de barils, mais seulement environ 800 millions de barils étaient « réellement mobilisables ». Le reste correspond au remplissage des pipelines, aux stocks de fond de cuve, aux réserves terminales minimales nécessaires au fonctionnement quotidien du système. Depuis le début de cette crise, 280 millions de barils ont été utilisés, laissant environ 520 millions de barils de stocks mobilisables restants. Les termes exacts de JPMorgan sont : « Les stocks commerciaux devraient approcher des niveaux de pression opérationnelle début juin. »

« Niveau de pression opérationnelle » est un concept physique concret. L'explication de JPMorgan est : « Le système ne s'effondrera pas parce que le pétrole disparaît, mais parce que le réseau de circulation n'aura plus assez de travail. » Une fois cette ligne franchie, les entreprises et les gouvernements n'auront que deux choix : soit comprimer les stocks minimums qu'il faut maintenir (ce qui endommage l'infrastructure elle-même), soit attendre de nouvelles fournitures. Si Hormuz n'est pas rouvert d'ici septembre, les stocks commerciaux de l'OCDE pourraient tomber à ce qu'on appelle le « plancher opérationnel » (operational floor). Selon un rapport de Fortune, les stocks européens de carburéacteur devraient tomber sous le seuil critique des 23 jours d'approvisionnement en juin, une ligne d'alerte clé pour l'industrie.

La cote prédite par le marché est synchronisée avec l'horloge physique. Selon les données de Polymarket du 9 mai, la probabilité d'« une navigation normale dans le détroit d'Hormuz avant le 31 mai » est de 28 %, et seulement de 2 % avant le 15 mai. Des positions actives de 9,92 millions de dollars sur ce marché parient que le NACHO ne faillira pas au moins pendant le mois de mai.

Le marché ne trade plus le prochain post de Trump sur Truth Social. Il trade désormais les données sur les stocks de début juin dans le détroit d'Hormuz.