Titre original: The Bond Market Is Flashing Red, The Next "Phase" Of The Iran War

Auteur original: The Kobeissi Letter

Compilation: Peggy, BlockBeats

Note de la rédaction: Dans le contexte de l'escalade continue des conflits géopolitiques, le point focal du marché est en train de changer discrètement. Initialement, les discussions se concentraient sur le choc pétrolier et la situation au Moyen-Orient, mais alors que la guerre entre dans une phase d'impasse, une variable plus systémique commence à émerger: les conditions financières elles-mêmes se resserrent.

Le jugement central présenté dans cet article est que ce qui domine vraiment le marché actuel n'est plus la guerre elle-même, mais le désordre du marché obligataire.

Au cours du dernier mois, le rendement des obligations du Trésor américain à 10 ans a augmenté rapidement, remodelant directement les anticipations de taux, passant d'un «chemin de baisse des taux» à une «nouvelle discussion sur la hausse des taux», et exerçant une pression sur les actions, les matières premières et même l'espace politique. Dans ce processus, l'affaiblissement continu du marché du travail et la remontée des anticipations inflationnistes ont amplifié le dilemme de la Fed.

Plus important encore, l'auteur place cette volatilité du marché dans la fonction de réaction politique: lorsque les rendements approchent la fourchette de 4,50 % à 4,70 %, dite «zone de virage politique», la probabilité d'une intervention gouvernementale augmentera significativement. Que ce soit la suspension des tarifs douaniers dans l'histoire ou les changements récents dans le rythme des «pourparlers de paix», tout est interprété comme une manifestation concrète de la pression du marché obligataire sur les décideurs politiques.

Cela soulève une question plus profonde: lorsque le marché obligataire commence à dominer la valorisation des actifs et le rythme des politiques, à quel signal les participants du marché doivent-ils se fier? Au récit géopolitique, ou aux changements marginaux de la courbe des taux?

Dans ce tournant structurel, cet article tente de donner une réponse claire - surveillez le marché obligataire. Car il ne reflète pas seulement le risque, il en détermine aussi les limites.

Voici le texte original:

Alors que les pourparlers de paix pour la guerre en Iran sont dans l'impasse, une question urgente émerge sur le marché américain: le marché obligataire est en train de «dysfonctionner». Dans cette turbulence violente du marché obligataire, nous pensons que la probabilité d'une «intervention» monte rapidement. Qu'est-ce que cela signifie? Expliquons ci-dessous.

Avant de commencer, nous vous suggérons de garder cet article, il servira de guide de référence pour l'évolution du marché dans les prochaines semaines.

Lorsque la guerre en Iran a éclaté le 28 février (commençant par l'assassinat du guide suprême iranien Khamenei par les États-Unis et Israël), le prix du pétrole n'avait initialement augmenté que de moins de 15%. Le jugement américain à l'époque était que l'assassinat de Khamenei provoquerait rapidement un changement de régime en Iran, conduisant à un résultat relativement rapide et peu perturbateur. Mais aujourd'hui, la guerre en Iran est entrée dans son 27e jour, le «plan de paix en 15 points» proposé par les États-Unis a été rejeté par l'Iran, et les pourparlers de paix sont clairement dans l'impasse.

Il est désormais impossible de déterminer si une quelconque partie souhaite encore explicitement mettre fin à cette guerre. Par conséquent, le prix du pétrole reste élevé, le pétrole WTI se rapprochant à nouveau des 100 dollars le baril. Mais ce n'est plus le plus gros problème auquel le marché est confronté. Le vrai problème s'est déplacé vers le marché obligataire, et il est en train de devenir rapidement la plus grande source de阻力 (résistance) pour l'économie mondiale.

Problème central

Au début de la guerre, le prix du pétrole était le point focal du marché, et il l'est toujours. La raison est simple: le marché pétrolier reflète le choc de la guerre de la manière la plus directe et la plus rapide.

Mais le problème plus important maintenant est: la flambée soudaine des rendements des obligations du Trésor américain.

Comme montré ci-dessous, au cours des 27 jours depuis le début de la guerre en Iran, le rendement des obligations du Trésor américain à 10 ans est passé d'environ 3,92% à 4,42%, une hausse cumulative de 50 points de base. Il faut savoir qu'avant le début de la guerre, le point focal des discussions du marché était: combien de fois les taux seraient baissés en 2026.

Rendement des obligations du Trésor US à 10 ans depuis le début de la guerre en Iran

La vitesse actuelle de hausse du rendement des obligations du Trésor américain à 10 ans, et plus généralement le rythme de la hausse des rendements obligataires américains, est à peu près équivalente à celle observée pendant la période du «Jour de la Libération» (Liberation Day) en avril 2025.

Mais le contexte cette fois est beaucoup plus complexe, et stabiliser le marché obligataire est loin d'être aussi simple qu'il n'y paraît. Cela deviendra rapidement la narration centrale du marché.

Des anticipations de baisse des taux à la pression de hausse

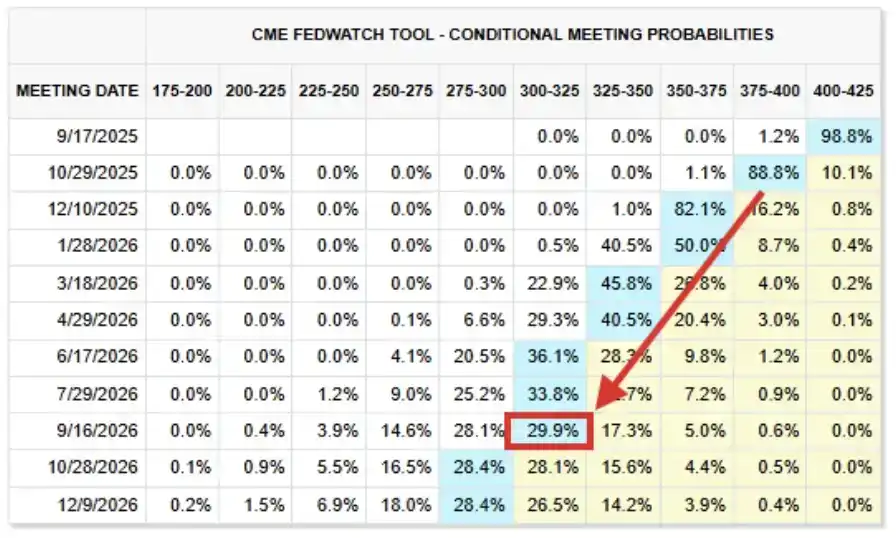

Pour mieux comprendre l'intensité de ce changement, on peut se souvenir des anticipations du marché fin 2025 concernant les taux.

Comme montré ci-dessous, le «scénario de base» du marché à l'époque était: d'ici 2026, le taux des fonds fédéraux de la Fed serait réduit à la fourchette de 2,75% à 3,00%. Il y avait même une probabilité de plus de 25% que le taux descende encore plus bas.

Anticipations de taux pour 2026 (capture d'écran de septembre 2025)

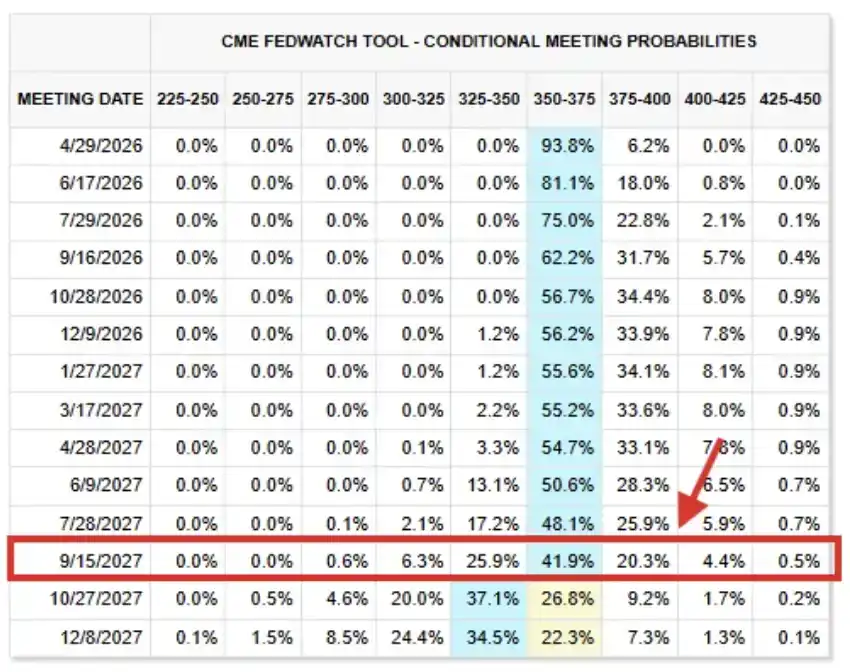

Regardons maintenant la tarification actuelle des contrats à terme sur les taux. Le «scénario de base» actuel montre: jusqu'en septembre 2027, les taux resteront globalement inchangés par rapport aux niveaux actuels, le taux des fonds fédéraux de la Fed étant prévu dans la fourchette cible de 3,50% à 3,75%.

Ce niveau est supérieur de 75 à 100 points de base aux anticipations d'il y a quelques mois, et ce jugement s'étend maintenant jusqu'à fin 2027.

Situation des contrats à terme sur les taux au 26 mars 2026

En fait, le marché a recommencé à discuter de la possibilité d'une «hausse des taux»: il y a actuellement environ 43% de probabilité que la Fed augmente les taux avant fin 2026. Objectivement, le marché aura du mal à supporter un tel choc.

Ensuite, expliquons pourquoi.

Le marché du travail ne fera qu'empirer

Le 17 septembre 2025, la Fed a procédé à une baisse des taux comme largement anticipé par le marché, et a laissé entendre deux autres baises avant la fin de l'année. À l'époque, bien que l'inflation soit toujours nettement supérieure à l'objectif à long terme de 2,00% de la Fed, les inquiétudes concernant le marché du travail américain s'intensifiaient.

Dans la déclaration suivant la réunion, le Comité de la Fed a décrit l'activité économique comme «ayant ralenti», ajoutant que «la croissance de l'emploi a ralenti», tout en notant que l'inflation «a augmenté et reste à un niveau relativement élevé». L'affaiblissement de l'emploi et la hausse de l'inflation s'écartaient en fait simultanément du double objectif de la Fed de «stabilité des prix» et de «plein emploi», mais le problème du marché du travail était plus important à l'époque.

Et aujourd'hui, la situation du marché du travail ne fait qu'empirer. Comparé à septembre 2025, la capacité du marché actuel à supporter des taux plus élevés est en réalité plus faible.

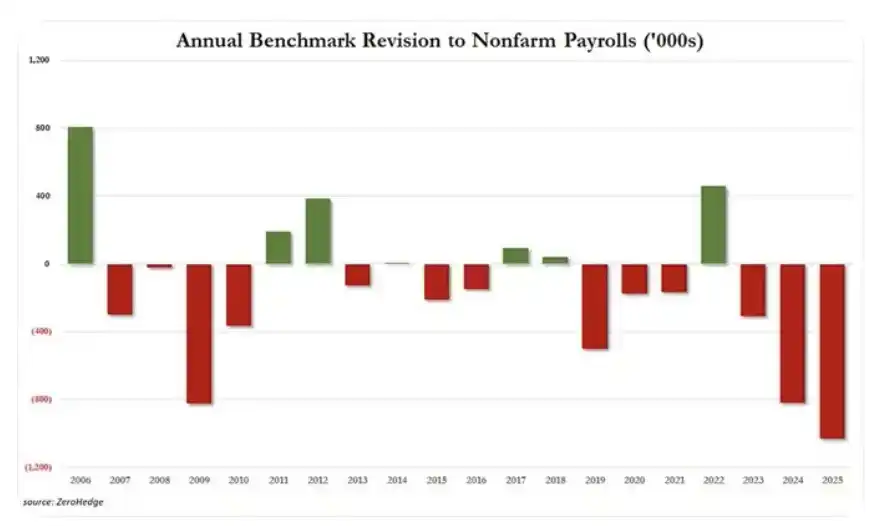

La réalité est: premièrement, les données sur l'emploi aux États-Unis pour 2025 ont été fortement révisées à la baisse de 1,029 million d'emplois, la plus importante révision annuelle à la baisse depuis au moins 20 ans. Auparavant, les données sur l'emploi pour 2024 et 2023 avaient également été révisées à la baisse de 818 000 et 306 000 respectivement.

Sur les trois dernières années cumulées, 2,153 millions d'emplois ont été «corrigés et ont disparu» des données initialement publiées. Depuis 2019, le total des emplois corrigés atteint 2,5 millions, et sur les 7 dernières années, 6 ont connu des révisions négatives des données sur l'emploi.

Révisions annuelles de l'emploi non agricole

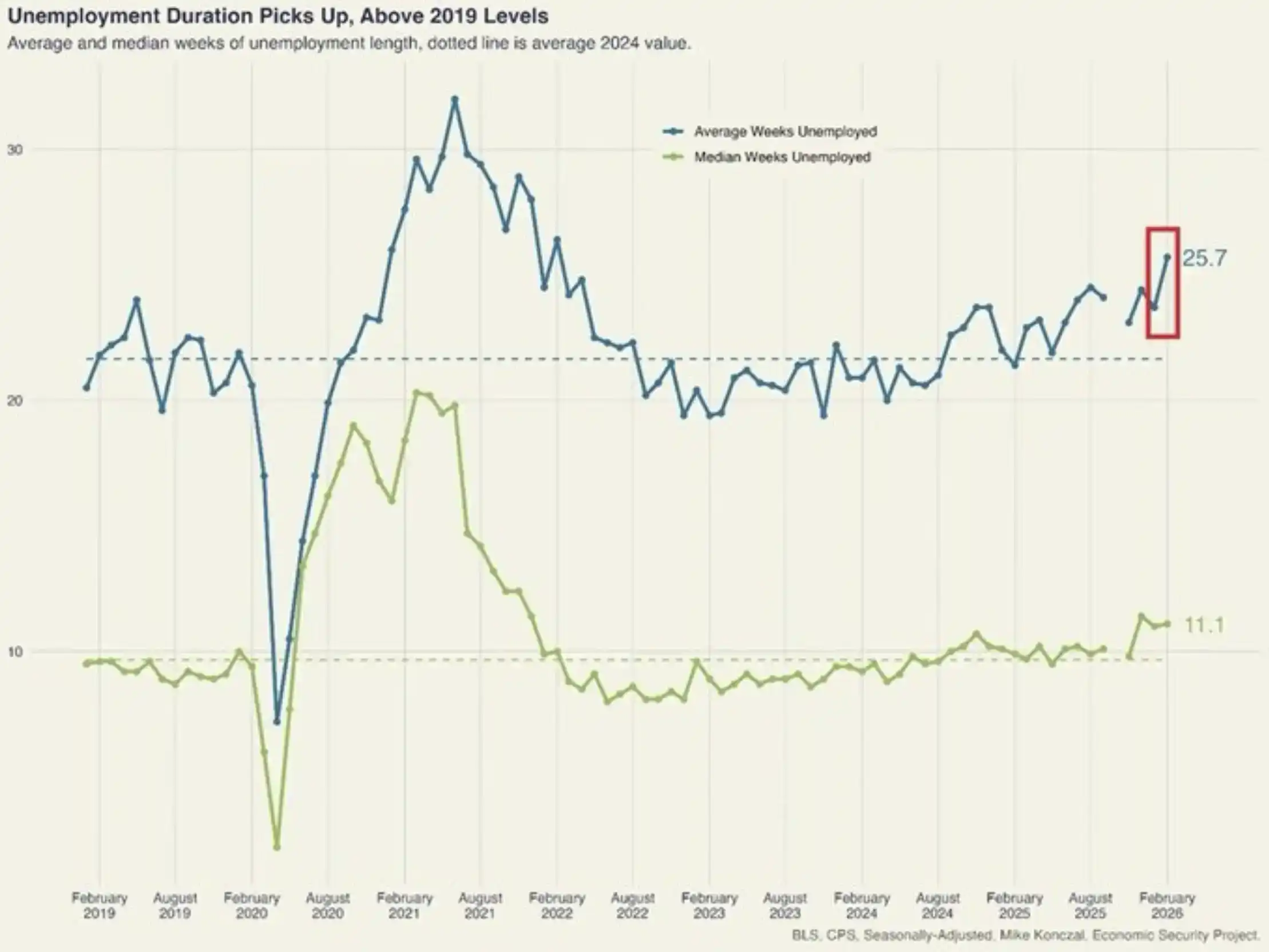

Pour prendre un autre exemple, des situations similaires abondent. La durée moyenne du chômage aux États-Unis a augmenté de 2 semaines en février, atteignant 25,7 semaines, un plus haut depuis 4 ans. Depuis octobre 2023, la durée du chômage a augmenté cumulativement de 6,3 semaines, la vitesse la plus rapide depuis 2020-2021. Ce niveau est désormais nettement supérieur à celui d'avant la pandémie en 2018-2019.

La durée du chômage américain monte en flèche

Encore une fois, ces signes ne sont pas isolés, nous observons une faiblesse persistante et croissante du marché du travail.

De notre point de vue, l'économie américaine aura du mal à supporter un rendement des obligations à 10 ans approchant 4,50%, sans parler de monter au-dessus de 5,00%.

Pourquoi tout cela se produit-il?

D'un point de vue macroéconomique, la flambée des rendements des obligations américaines et le renversement des anticipations de baisse des taux peuvent être attribués à une variable centrale: l'inflation.

Le «double mandat» de la Fed a été établi par le Congrès américain en 1977, exigeant que la banque centrale utilise la politique monétaire pour atteindre deux objectifs principaux: le plein emploi et la stabilité des prix. Comme mentionné précédemment, lorsque la Fed a relancé la baisse des taux en 2025, le Federal Open Market Committee (FOMC) estimait que, par rapport à une inflation encore élevée, la faiblesse du marché du travail était un problème «plus important».

Mais avec la hausse des prix de l'énergie, la poursuite de la guerre en Iran, et le cycle de recovery (redressement) post-guerre énergétique sans cesse prolongé, l'inflation est redevenue la contradiction principale - non pas parce que le marché du travail s'est amélioré, mais parce que l'inflation elle-même est devenue plus grave.

Anticipations d'inflation sur 12 mois aux États-Unis

Comme montré ci-dessus, les anticipations d'inflation sur 12 mois aux États-Unis ont grimpé à 5,2%, le niveau le plus élevé depuis mars 2023. Il est à noter que ce renversement des anticipations a commencé début janvier et s'est accéléré rapidement avec les menaces du président Trump envers l'Iran, le déploiement de troupes au Moyen-Orient, jusqu'à l'attaque contre l'Iran le 28 février.

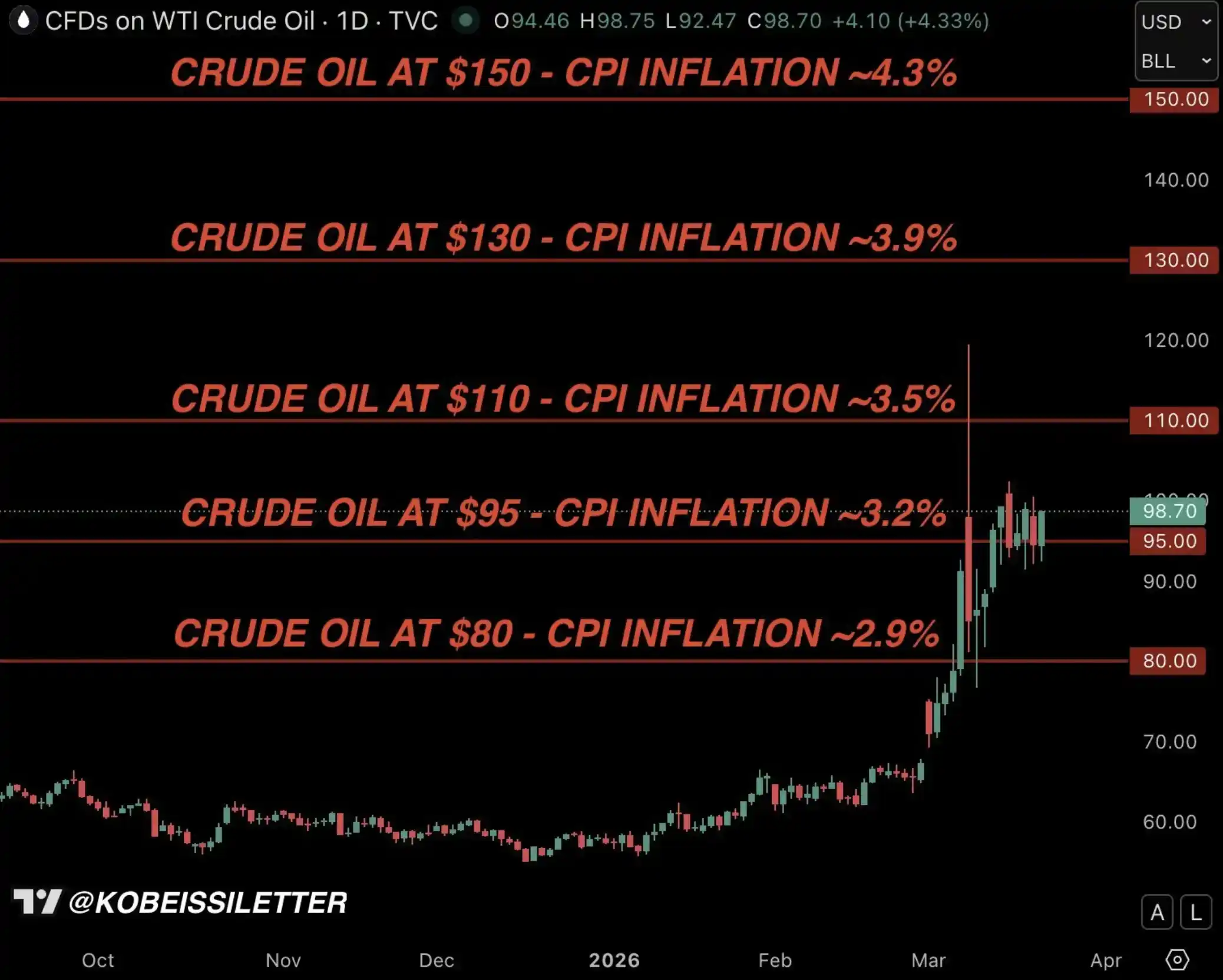

Cela nous ramène au graphique ci-dessous de l'inflation CPI basé sur des modèles. Comme nous l'avons répété depuis le début de la guerre, si le prix du pétrole se maintient en moyenne à 95 dollars le baril sur trois mois, l'inflation CPI américaine augmentera à 3,2%.

Kobeissi Letter: Modèle prix du pétrole et inflation

Mais la réalité est que, compte tenu de l'effet d'entraînement en chaîne actuel, la hausse de l'inflation pourrait bien dépasser 3,2%.

Nous pensons qu'une «intervention» est imminente

Lors de la volatilité intense du marché déclenchée par la guerre commerciale début 2025, il y avait eu un facteur clé qui avait finalement poussé le président Trump à annoncer une suspension des tarifs douaniers pour 90 jours le 9 avril 2025 - c'était le marché obligataire.

Dans le graphique ci-dessous, nous retraçons la chronologie complète de la hausse des rendements des obligations du Trésor américain pendant la période dite du «Jour de la Libération» (Liberation Day), et c'est cette flambée des rendements qui a finalement conduit au virage politique du 9 avril, soulageant ainsi la pression du marché.

Et lors d'une interview en direct le 10 avril, Trump avait clairement indiqué qu'il surveillait de près l'évolution du marché obligataire.

Rendement des obligations du Trésor US à 10 ans en avril 2025

On peut en déduire que le rendement des obligations du Trésor américain à 10 ans dans la fourchette de 4,50% à 4,70% constitue très probablement ce que nous appelons la «zone de virage politique» (Policy Shift Zone) de Trump. Ce niveau est légèrement supérieur à la position actuelle, et nous sommes globalement d'accord: une fois que les rendements atteignent cette fourchette, une intervention politique deviendra nécessaire pour éviter une grave contraction de l'économie américaine.

Rendement des obligations du Trésor US à 10 ans, «zone de virage politique» de Trump

De notre point de vue, cette fois ne fera pas exception. En fait, nous pensons que le moment choisi par le président Trump pour annoncer les «pourparlers de paix» le 23 mars n'est pas une coïncidence, comme le montre le texte ci-dessous.

23 mars, premier signal d'intervention

Le 23 mars à 4h30 heure de l'Est, nous avions souligné: comparé au marché de l'énergie, le problème du marché obligataire était déjà plus «désordonné». Ensuite, seulement 2 heures plus tard, le rendement des obligations à 10 ans est monté à 4,45%, le président Trump a très probablement engagé des discussions décisionnelles similaires à celles du 9 avril 2025 - lorsqu'il avait annoncé la suspension des tarifs douaniers pour 90 jours.

Une heure plus tard, Trump a annoncé qu'il reporterait de 5 jours les frappes contre les installations électriques iraniennes et a déclaré que des discussions «constructives» avaient lieu entre les États-Unis et l'Iran pour mettre fin à la guerre.

C'était peut-être le premier signal du début de l'intervention.

Que devriez-vous faire maintenant?

La question que nous recevons le plus souvent est: qu'est-ce que cela signifie?

D'un point de vue macroéconomique, nous tenons à souligner un point: l'administration Trump est très sensible aux fluctuations des marchés actions, des matières premières et obligataires. C'est une bonne nouvelle pour les investisseurs - Trump ne veut pas que le marché baisse, et son niveau d'attention sur ce point est nettement supérieur à celui des gouvernements précédents.

C'est aussi pourquoi le prix du pétrole, après sa flambée initiale, reste globalement assez contrôlé. Les investisseurs en pétrole croient généralement que si le prix du pétrole se rapproche à nouveau des 120 dollars le baril (comme vu au début de la guerre), Trump interviendrait rapidement.

Plus généralement, nous pensons qu'à mesure que le rendement des obligations à 10 ans augmente, la pression à la baisse sur les actions s'intensifie; mais lorsque les rendements approchent la fourchette que nous appelons 4,50% à 4,70%, le virage politique ou l'«intervention» à venir limitera l'espace de baisse des actions.

De plus, Trump, la Fed et l'ensemble du gouvernement savent que le marché du travail américain ne peut pas supporter des taux plus élevés à long terme, ce qui signifie également que la situation actuelle est peu susceptible de se transformer en une «guerre prolongée», et qu'un certain apaisement ou résolution est plus probable en semaines plutôt qu'en mois.

Enfin, derrière cette volatilité et ce bruit, nous tenons à souligner: la révolution de l'IA ne fait qu'accélérer. Les entreprises d'IA qui ont mené le marché depuis 2022 et qui sont maintenant sous pression en raison du recul, investissent en réalité plus et construisent plus rapidement.

Notre jugement sur les actions et la tendance à long terme de l'IA n'a pas changé.

Continuez à surveiller le marché obligataire

Ce que nous vivons n'est pas seulement de la volatilité, mais un transfert de «variable déterminante».

Ces dernières semaines, l'attention du marché s'est concentrée sur le prix du pétrole, les nouvelles de la guerre et l'escalade géopolitique. Mais sous la surface, une force plus puissante s'accumule et commence à dominer la situation.

Le marché obligataire est en train de redéterminer la direction des actions, des matières premières, et même de la politique elle-même. Et l'histoire a maintes fois prouvé que lorsque les conditions financières se resserrent trop rapidement, la question de l'intervention n'est jamais «est-ce que cela va arriver», mais «quand est-ce que cela va arriver».

Comme nous l'avons souligné cette année, ce marché ressemble de plus en plus à un jeu de «reconnaissance de modèles», la clé étant d'agir un pas plus tôt que la «foule».

Nous pensons que le marché obligataire deviendra la prochaine narration la plus importante.

Lien original