« Cette année, aucun client n'a pu être entièrement satisfait dans ses demandes. »

Le géant coréen des puces SK Hynix a indiqué que ses stocks globaux de DRAM et de NAND étaient réduits à environ 4 semaines, un niveau historiquement bas. Des fournisseurs de cloud comme Google et Microsoft, aux entreprises d'IA comme OpenAI, en passant par les fabricants de produits électroniques grand public, tous les clients sont dans l'incapacité d'obtenir des approvisionnements complets.

La hausse des prix est inévitable. À partir du troisième trimestre 2025, Hynix a augmenté ses prix du HBM3E de 15 à 20 %, et les prix des puces DDR5 16Gb ont grimpé de 102 % en un mois. À partir de novembre, les prix de tous les types de DRAM ont augmenté, et les prix contractuels du NAND ont également été relevés. En janvier 2026, nouvelle hausse significative, de 20 à 60 %.

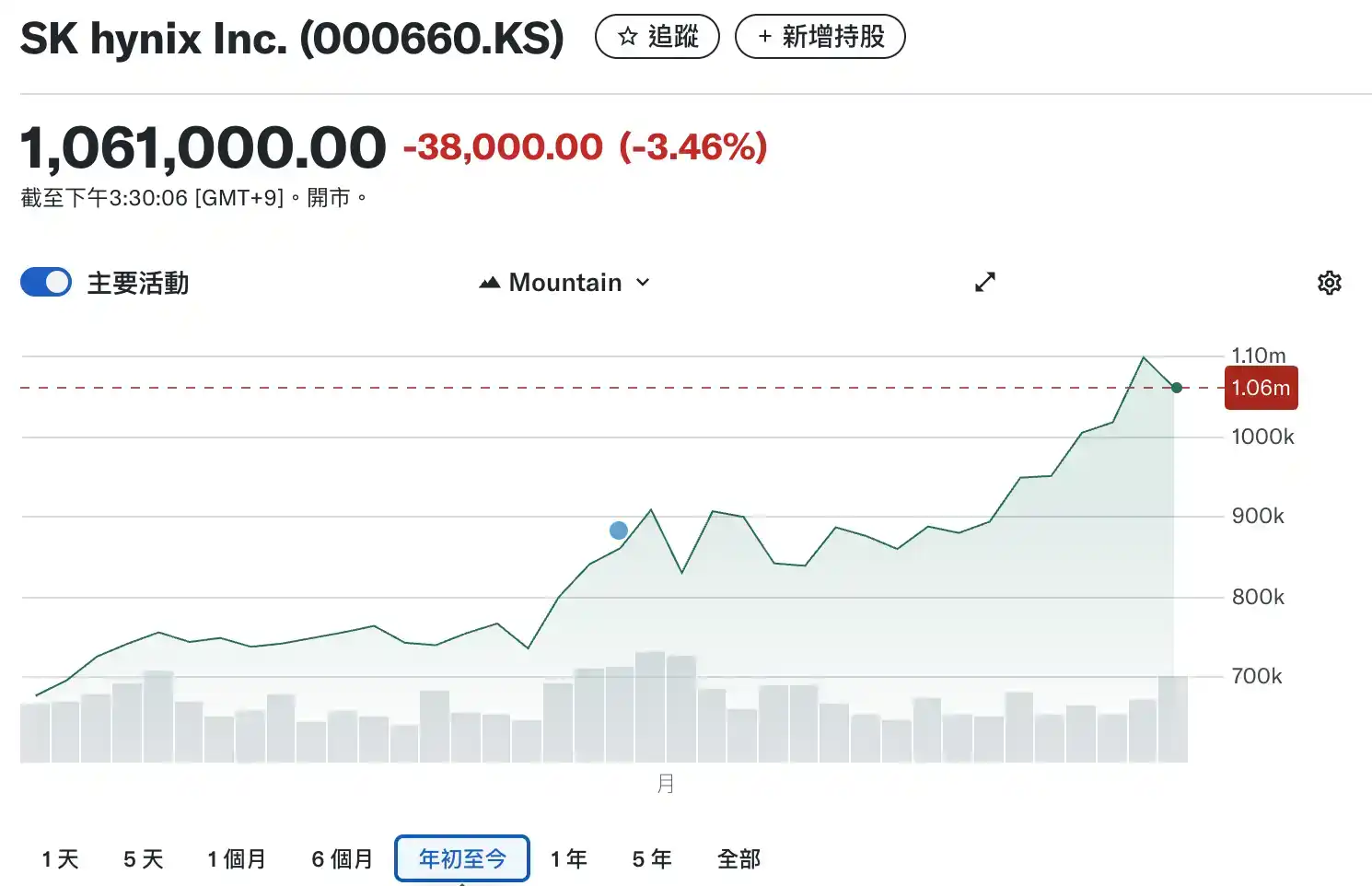

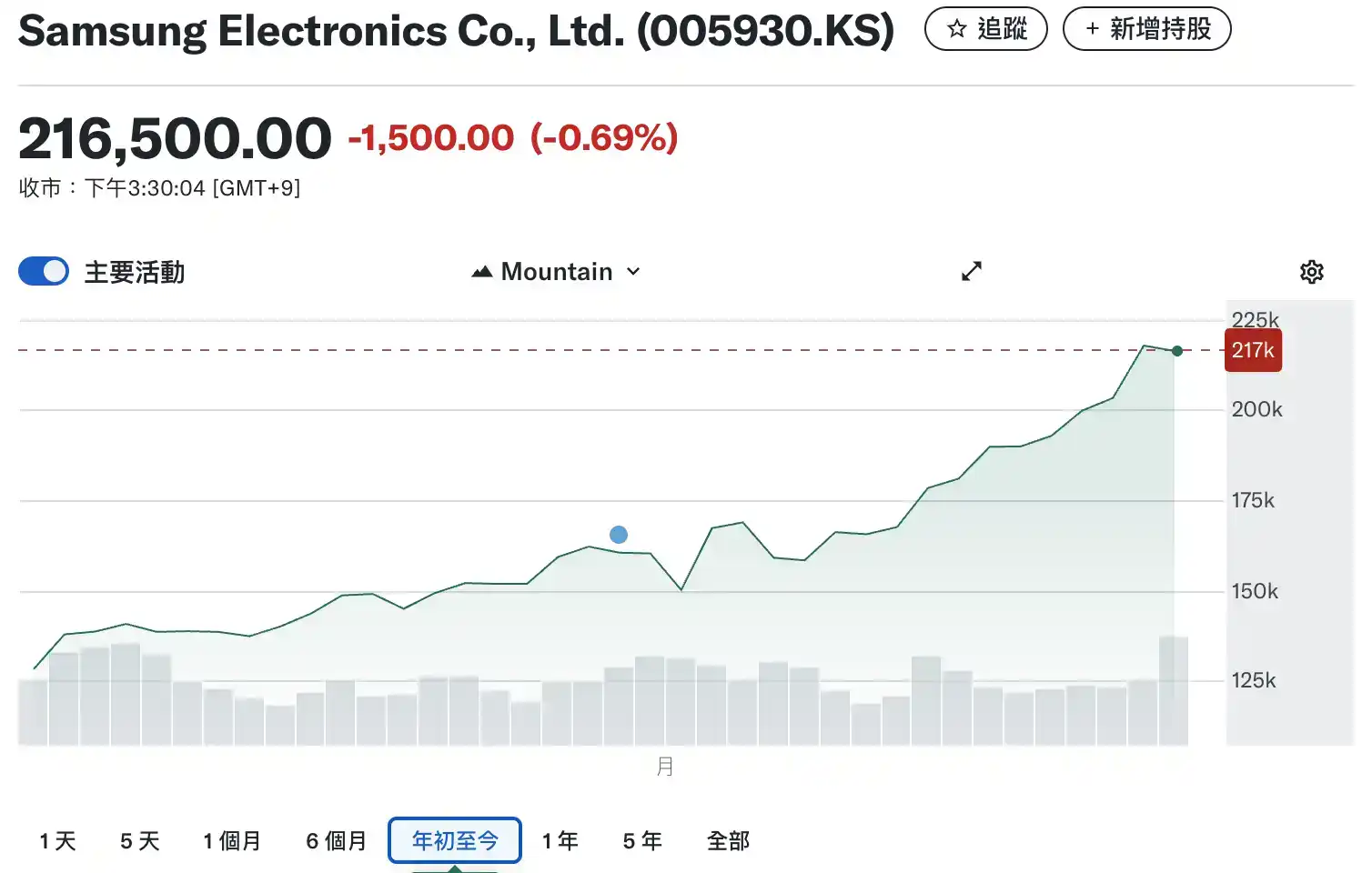

Et la hausse du cours de l'action était tout aussi inévitable. Depuis début 2025, l'action de Hynix a bondi d'environ six fois, et le cours de l'autre géant coréen des puces, Samsung Electronics, a quant à lui presque quadruplé.

Entraînant avec lui l'indice boursier coréen KOSPI qui a franchi pour la première fois la barre des 6000 points, la capitalisation boursière totale de la Corée du Sud a dépassé les 3,76 billions de dollars, augmentant d'environ 2,23 billions de dollars depuis début 2025, dépassant successivement les marchés allemand et français pour se hisser historiquement dans le top dix mondial, à la neuvième place. Depuis 2026, l'indice a enregistré une hausse cumulative proche de 45 %, devenant l'un des principaux marchés boursiers affichant la meilleure performance au monde.

La Corée du Sud, ce petit territoire, dont la bourse était longtemps délaissée par les fonds étrangers en raison de faibles valorisations, est désormais au centre de l'attention des marchés financiers mondiaux, et elle a également détourné l'attention des jeunes Coréens, autrefois fous de cryptomonnaies.

Reprixer Samsung et Hynix

À l'ère de l'électronique grand public, le paradigme industriel représenté par Apple a régné pendant vingt ans.

Foxconn, principal sous-traitant d'Apple, employait plus de 1,4 million d'ouvriers en Chine, se situant au bas de la « courbe du sourire ». La conception, la marque et la vente occupent les deux extrémités de la courbe, où les profits remontent. La répartition des bénéfices présente donc une structure stable : l'aval (les produits finis/plateformes) se gave, l'amont se contente des miettes. Après tout, les fournisseurs en amont sont nombreux et facilement remplaçables ; le pouvoir de définition des produits est entre les mains des fabricants de marques ; la demande est concentrée sur les produits finaux ; les coûts de changement sont faibles.

De nombreux fabricants chinois se targuaient d'être des « fabricants de composants pour Apple », mais d'un point de vue investissement, le consensus était qu'il valait mieux acheter Apple que Foxconn.

Mais lorsque quatre conditions sont réunies – une forte concentration technologique, un rythme lent d'expansion des capacités, une forte dépendance en aval et l'absence de solutions de remplacement à court terme –, l'amont passe du statut de « fournisseur de composants » à celui de « goulot d'étranglement du système ». C'est l'amont qui détient alors le pouvoir de fixation des prix.

C'est exactement ce qui se passe actuellement dans l'industrie de l'IA, sur le segment du HBM (mémoire à haute bande passante).

Pendant plus de dix ans, l'industrie des semi-conducteurs tenait pour acquis une prémisse : le goulot d'étranglement de la puissance de calcul se situait dans la puce de calcul elle-même. Mais l'entraînement des grands modèles a brisé cette perception. Lorsque la taille des paramètres passe de quelques milliards à des milliers de milliards, les GPU se heurtent à un problème plus concret : aussi vite qu'ils calculent, il faut leur fournir des données. Le HBM détermine si le GPU peut fonctionner à plein régime ; si l'efficacité du cluster est maximale ; si le coût par unité de calcul peut baisser. Il est devenu le « système vasculaire » des puces d'IA.

Plus les GPU sont avancés, plus leur dépendance envers la mémoire est profonde. Prenons l'exemple de Nvidia, de l'A100 au H100, puis au H200 et aux roadmaps suivantes, la capacité et la bande passante de HBM liées à chaque génération augmentent par paliers. La puissance de calcul double, et la quantité de HBM utilisée double presque simultanément. La part du coût du HBM dans le BOM (coût des matériaux) de la carte entière est de plus en plus importante.

Et les acteurs capables d'une production de masse à grande échelle dans le monde se comptent sur les doigts d'une main : Samsung Electronics, SK Hynix, et (à plus petite échelle) Micron Technology. Apple a besoin de Samsung, Nvidia a besoin de Hynix.

Lorsque la demande croît de manière exponentielle et que l'offre ne peut suivre rapidement, l'élasticité des prix est amplifiée à l'infini. À l'ère du PC traditionnel, le CPU/GPU emportait la part du lion des profits, la mémoire étant fortement cyclique et faible en pouvoir de négociation. À l'ère des serveurs IA, le HBM est devenu un composant irremplaçable. Lorsqu'un composant combine à la fois un caractère irremplaçable et une offre limitée, cela signifie qu'il détient un pouvoir de fixation des prix absolu, et il est presque certain qu'il obtiendra des profits excessifs.

Les investisseurs particuliers coréens se ruent sur les semi-conducteurs

Si vous ouvriez la fenêtre de chat de jeunes Coréens en pleine nuit en 2023 ou 2024, le Bitcoin était sans aucun doute un sujet de conversation récurrent. La Corée a longtemps été l'un des marchés de cryptomonnaies les plus animés par les investisseurs particuliers au monde, jouant un rôle crucial.

Et en 2026, quatre ans après l'effondrement de LUNA, le précédent Coréen à avoir attiré une énorme attention de l'industrie financière, Do Kwon, a été condamné à 15 ans de prison. Cette année Bing-Wu, année du Cheval de Feu, est une année de Feu puissant, l'industrie de l'IA est encore en plein essor, la Corée, dont la position géographique est associée à l'élément Feu, est manifestement en surchauffe.

Lorsque la rédaction de BlockBeats a récemment ouvert le forum d'investissement Naver, la plupart des discussions concernaient « Samsung Electronics » (삼성전자) et « SK Hynix » (SK하이닉스).

Les investisseurs coréens, qui aimaient autrefois les altcoins très volatils, réallouent désormais leurs fonds vers des actions nationales et internationales, en particulier celles liées à l'intelligence artificielle et à la robotique.

Selon les statistiques de Bloomberg, le volume des transactions sur les plateformes locales de cryptomonnaies en Corée a chuté d'environ 65 % en glissement annuel en janvier. En contraste frappant, le volume des transactions sur le KOSPI, indice de référence central de la bourse coréenne, a quant à lui bondi de 221 % sur la même période. Le solde des marges chez les sociétés de bourse a dépassé les 30 000 milliards de wons (environ 208 milliards de dollars).

L'esprit spéculatif des jeunes Coréens n'a pas changé, mais ils ont changé de terrain de jeu.

Ce signe était déjà visible fin 2025.

Le volume des transactions sur Upbit en 2025 avait chuté de 80 % par rapport à la même période en 2024, l'activité sur la paire de trading Bitcoin/Won était bien inférieure aux années précédentes ; la bourse coréenne, en revanche, était en effervescence, l'indice KOSPI ayant grimpé de plus de 70 % sur l'année, battant continuellement de nouveaux records historiques. Sur Kakao Talk et les forums Naver, les investisseurs particuliers qui parlaient quotidiennement d'altcoins discutent désormais des « actions liées aux semi-conducteurs pour l'IA ».

Cette migration a également résonné de manière subtile avec l'ambiance politique. L'actuel président Lee Jae-myung avait hautement affiché pendant sa campagne l'objectif « KOSPI 5000 ». La rumeur prétend que, jeune, il avait subi de lourdes pertes en bourse, et que cette expérience d'« investisseur particuliers laminé » avait motivé sa volonté de réforme financière.

De plus, Lee Jae-myung comprend parfaitement une chose : que le KOSPI atteigne 5000 points ou non dépend finalement de la capacité des entreprises à augmenter leurs bénéfices. Et le poids de la bourse coréenne étant hautement concentré sur les leaders technologiques et des semi-conducteurs, il a mis l'accent sur ces secteurs.

Après sa prise de fonction, il a rapidement envoyé des signaux forts d'ouverture envers les marchés financiers : création d'un « Comité spécial KOSPI 5000 » ; promotion d'un amendement à la loi sur les sociétés ; renforcement des règles d'égalisation des droits des actionnaires ; renforcement de la responsabilisation des conseils d'administration. Huit jours après sa prise de fonction, il s'est rendu spécifiquement à la Bourse de Corée. L'objectif était unique : que l'argent des résidents coréens reste durablement investi en bourse.

Quant à savoir jusqu'où peut monter la bourse coréenne, certaines analyses estiment qu'en plus de l'influence du secteur de l'IA, le monde politique souhaiterait également que la tendance haussière se poursuive jusqu'aux élections locales de juin cette année.

Cette atmosphère a également profondément affecté la liquidité encore présente dans le secteur des cryptomonnaies.

Le 11 février 2026, l'exchange Lighter a lancé les premiers contrats perpétuels on-chain au monde sur des actions coréennes, incluant Samsung Electronics, SK Hynix, Hyundai Motor ainsi que l'indice KOSPI, avec un effet de levier allant jusqu'à 10x. Quelques jours plus tard, Trade XYZ a listé Samsung et Hynix, également avec un levier de 10x.

C'est également une image hautement symbolique : les plateformes de trading qui ont autrefois porté l'euphorie des altcoins, commencent maintenant à porter les actions coréennes.

Après tout, en cette ère où l'IA refaçonne le monde, les semi-conducteurs sont plus sexy que les altcoins.