Rédigé par : Ponyo(@ponyo_fp), Chercheur chez Four Pillars, Contributeur principal à Hyperliquid

Compilé par : AididiaoJP, Foresight News

TradeXYZ a lancé en février sur Hyperliquid des contrats à terme perpétuels sur Samsung Electronics, SK Hynix, Hyundai Motor et EWY, permettant pour la première fois aux investisseurs de trader une exposition aux actions coréennes pendant le week-end.

J'ai passé en revue la performance de ces contrats sur actions pour chaque week-end depuis leur lancement, couvrant un total de 62 échantillons d'observation sur 4 actifs. J'ai comparé l'évolution de chaque contrat entre la clôture du vendredi et celle du dimanche avec la direction de l'enchère d'ouverture du lundi de l'actif sous-jacent. Pour les actions coréennes, j'ai utilisé le prix d'ouverture du KRX à 9h00 (KST). Pour l'EWY, j'ai utilisé le prix d'ouverture du NYSE à 9h30 (ET).

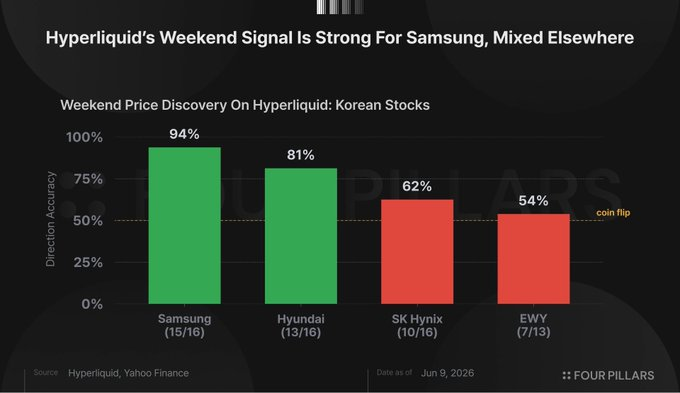

Hyperliquid a correctement prédit la direction de l'ouverture dans 45 des 62 cas, soit un taux de précision de 73,8%. Ce chiffre semble bon, mais les données globales masquent des performances très inégales entre les différents actifs.

Samsung Electronics présente une valeur aberrante notable. Sur 16 week-ends, Hyperliquid a correctement prédit la direction 15 fois. La distribution des hausses et baisses à l'ouverture du lundi pour Samsung Electronics étant équilibrée, il n'y a pas de biais directionnel de base qui aurait artificiellement gonflé le taux de réussite. Le test binomial (avec une référence à 50%) donne une p-value de 0,0003, ce qui signifie que la probabilité d'obtenir un résultat aussi fort uniquement par des conjectures aléatoires n'est que de 0,03%. Bien que la taille de l'échantillon reste modeste, un résultat de 15 succès sur 16 est difficile à ignorer.

Les performances de Hyundai Motor sont également bonnes, avec 13 succès sur 16, soit une précision de 81%. Cependant, après prise en compte du léger biais à la baisse de l'action le lundi à l'ouverture, ce résultat n'atteint pas la significativité statistique. Durant la période échantillonnée, la probabilité que Hyundai Motor ouvre en baisse le lundi était de 62%, ce qui signifie qu'une stratégie prédisant systématiquement une « baisse » aurait elle-même un taux de réussite de référence élevé.

SK Hynix est moins convaincant. Seulement 10 succès sur 16, à peine mieux que de jouer à pile ou face. Certaines erreurs ont même été très graves. Lors du week-end des 5-7 juin, le contrat Hyperliquid a clôturé en hausse de 0,11%, alors que SK Hynix a ouvert en gap baissier de 10,34% le lundi suivant sur le KRX.

Les résultats pour l'EWY sont les pires. Seulement 7 succès sur 13 week-ends, ce qui est inférieur à la référence. Sur ces 13 lundis, l'EWY a ouvert en hausse 10 fois, soit 77%. Une simple prédiction systématique de « hausse » chaque semaine aurait surpassé le signal d'Hyperliquid. Or, le contrat week-end d'Hyperliquid a clôturé en baisse 9 fois sur 13, indiquant ainsi à plusieurs reprises la mauvaise direction aux traders.

La différence entre Samsung Electronics et l'EWY peut largement s'expliquer par le décalage horaire entre les marchés. L'ouverture du KRX a lieu à 9h00 KST, soit 00h00 UTC, ce qui coïncide presque exactement avec l'heure de réinitialisation journalière d'Hyperliquid. Par conséquent, l'écart entre la dernière transaction du week-end sur Hyperliquid et l'enchère d'ouverture du KRX n'est que de quelques minutes.

En revanche, la négociation de l'EWY sur le NYSE ne commence qu'à 9h30 ET, soit environ 14 heures après la clôture de la bougie du dimanche sur Hyperliquid. À ce moment-là, le KRX a déjà terminé toute une journée de trading le lundi, les marchés européens sont ouverts et le trading pré-marché américain a intégré un nouveau cycle d'informations. L'ensemble d'informations qui détermine l'ouverture du lundi de l'EWY n'existait tout simplement pas à la clôture de la bougie du week-end sur Hyperliquid.

Une critique raisonnable serait que même les résultats pour Samsung Electronics pourraient refléter une convergence de dernière minute plutôt qu'une véritable découverte de prix. Des traders informés pourraient ajuster leurs positions sur Hyperliquid juste avant l'ouverture du KRX, faisant de cette « prédiction » presque une tautologie.

Pour tester cela, j'ai répété l'analyse en utilisant la clôture du samedi plutôt que celle du dimanche, créant ainsi un décalage d'environ 24 heures au lieu de seulement quelques minutes. Les résultats montrent que le signal du samedi prédit toujours la direction d'ouverture du lundi de Samsung Electronics avec une précision de 75% (référence 50%). Le trading du dimanche améliore le résultat, mais n'a pas créé ce signal à partir de zéro.

En comparaison, la performance propre de Samsung Electronics le vendredi n'a prédit la direction du lundi qu'avec une précision de 62%. Cela suggère que le marché week-end d'Hyperliquid fournit des informations au-delà de la simple continuation de la dernière session de trading du KRX.

Parmi les quatre actifs testés, seul Samsung Electronics a produit un signal directionnel statistiquement significatif. La taille de l'échantillon reste modeste et les résultats n'ont pas encore été validés hors échantillon. Néanmoins, cela pourrait avoir une certaine valeur de référence pour tout investisseur tradant Samsung Electronics ou le marché du KOSPI de manière plus large.

Malgré un volume de transactions week-end moyen d'environ seulement 12 000 dollars, Hyperliquid a correctement prédit la direction d'ouverture du lundi d'une société d'une capitalisation d'environ 300 milliards de dollars avec une précision de 94% et une p-value inférieure à 0,001. Pour toute personne tradant Samsung Electronics sur le KRX, il semble très utile de consulter le prix de clôture du week-end sur Hyperliquid avant l'enchère d'ouverture du lundi.