Auteur : Ed Elson

Compilation : Deep TechFlow

Introduction de Deep TechFlow : La semaine dernière, l'industrie du logiciel a perdu 1 000 milliards de dollars de capitalisation boursière, chutant de 14 % en une semaine et d'environ 20 % depuis le début de l'année. Des grands noms comme Shopify, Atlassian, Salesforce, Adobe ont tous subi des baisses importantes.

La raison ? Anthropic a lancé Claude Cowork et ses plugins, et OpenAI a également publié des outils similaires. Les investisseurs ont paniqué et vendu, pensant que « l'IA a tué le logiciel ».

Mais Ed Elson estime qu'il s'agit d'une panique irrationnelle, nous avons déjà vu ce film auparavant : lorsque ChatGPT est apparu en 2022, Google a chuté de 40 % ; lorsque TikTok est apparu, Meta a chuté de 70 % ; lorsque DeepSeek est apparu, Nvidia a chuté de 30 %.

Le résultat ? Ces sociétés ont respectivement augmenté de 630 %, 270 % et 55 % depuis leurs plus bas. Jeudi, il a acheté Adobe, Salesforce, ServiceNow et Microsoft, invoquant des coûts de changement élevés, une forte capacité d'intégration de l'IA et des valorisations extrêmement basses.

L'article complet ci-dessous :

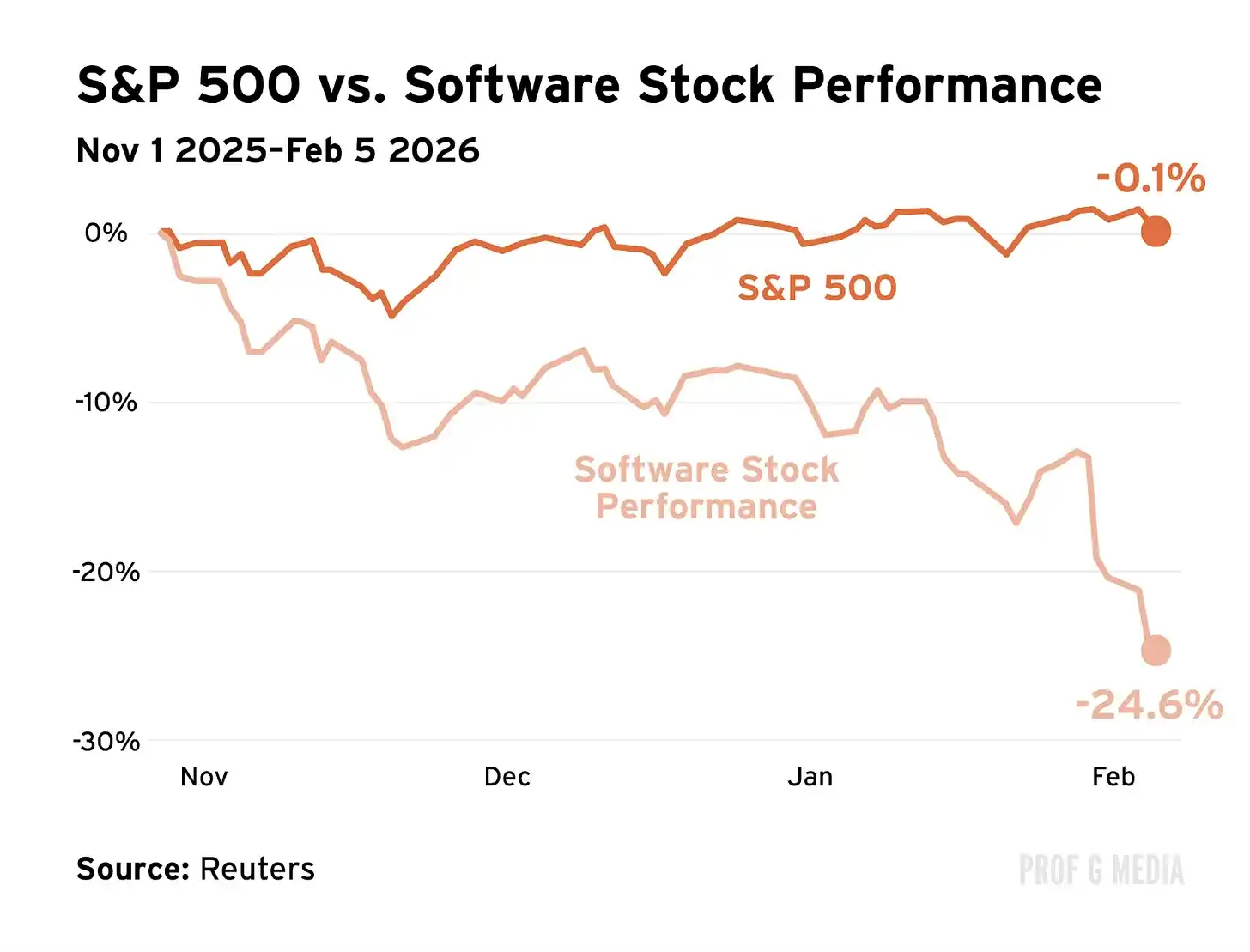

La semaine dernière, nous avons assisté à ce qu'on appelle un massacre. 1 000 milliards de dollars de capitalisation boursière ont été effacés. Les ventes ont atteint des sommets historiques. Les entreprises ont perdu 10 %, 20 %, 30 % de leur valeur. Si vous regardiez votre compte de retraite, vous ne l'avez peut-être pas remarqué : l'indice S&P 500 n'a que légèrement baissé. C'est parce que le massacre s'est produit dans un endroit très spécifique – un secteur qui a dominé les portefeuilles depuis des décennies et que beaucoup considéraient comme invincible : le logiciel.

Tous les grands noms sont entrés en chute libre : Shopify, Atlassian, Salesforce, Adobe, la liste continue. L'industrie du logiciel a perdu environ 14 % de sa valeur en une semaine seulement. Depuis le début de l'année, ce chiffre est actuellement d'environ 20 %.

Pourquoi cela s'est-il produit ? À cause de l'IA. Il y a quelques semaines, Anthropic a lancé un nouvel outil d'IA, Claude Cowork. Puis (la semaine dernière), ils ont publié de nouveaux plugins pour des domaines spécifiques : travail juridique, ventes, finance, marketing, etc. OpenAI a rapidement publié des outils similaires.

Les investisseurs se sont rapidement posé une question importante : n'est-ce pas ce que fait chaque entreprise de logiciel traditionnelle ? Ensuite : l'IA vient-elle de tuer le logiciel ? Enfin, leur conclusion : tout vendre.

Déjà vu

Nous avons déjà vu ce film. En 2022, un outil d'IA nommé ChatGPT a balayé Internet. Les investisseurs se sont demandé : n'est-ce pas ce que fait Google ? En quelques mois, Wall Street a décidé que la recherche était morte. Google a perdu jusqu'à 40 % de sa valeur cette année-là.

Avant cela, une application de médias sociaux nommée TikTok est arrivée. Les investisseurs se sont demandé : n'est-ce pas ce que fait Meta ? Une fois que Meta a signalé une baisse d'utilisateurs, 2 300 milliards de dollars de capitalisation boursière ont disparu, la plus grande vente en 24 heures de l'histoire boursière. Meta a continué à perdre jusqu'à 70 % de sa valeur.

Récemment, un modèle d'IA chinois nommé DeepSeek est devenu viral. Les investisseurs se sont demandé : *n'est-ce pas ce que fait OpenAI ? OpenAI n'est pas cotée en bourse, donc la vente n'était pas visible. Cependant, la peur s'est répercutée sur le marché public. Nvidia a perdu 30 % de sa valeur dans les mois suivants.

Depuis ces événements de rupture de marché, Nvidia, Meta et Google ont respectivement augmenté de 55 %, 270 % et 630 % depuis leurs plus bas. DeepSeek n'était pas le tueur d'IA national que les investisseurs pensaient. Après TikTok, Meta en a tiré des leçons et a lancé sa propre version, Reels, qui compte maintenant 2 milliards d'utilisateurs actifs. Après ChatGPT, Google a redoublé d'efforts en IA, finalement lançant Gemini, le concurrent à la croissance la plus rapide de ChatGPT. Google est maintenant considéré comme le champion incontesté des poids lourds de l'IA.

Le modèle ici est simple. Une technologie transformative arrive. Les investisseurs décident sans distinction que « c'est fini ». Leur jugement sur la technologie n'est pas erroné, mais ils surestiment son impact. Ils vendent paniqués, supposant que le jeu est à somme nulle. Les valorisations chutent. Soudainement, les plus grandes entreprises américaines sont soldées à moitié prix. Pendant ce temps, elles continuent à déployer des armées de talents et de capital pour aiguiser leur focus et neutraliser la concurrence. Les bénéfices deviennent plus importants, les valorisations remontent en flèche. Quelques années plus tard, nous regardons les graphiques et pensons : à quoi pensions-nous ? C'est-à-dire, nous tous qui avons vendu.

Il y a la panique, et puis il y a ceci

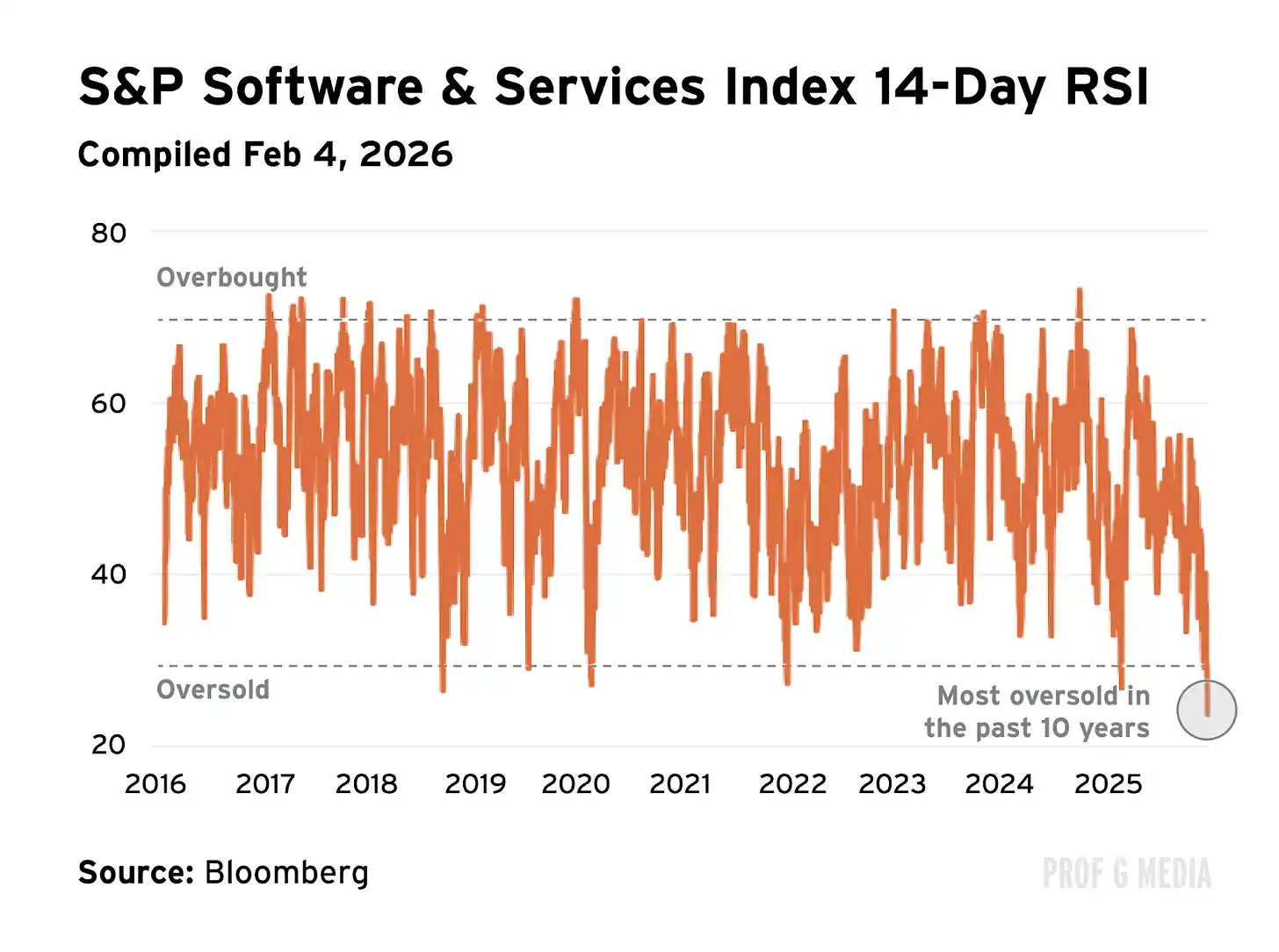

Je crois que ce qui s'est passé la semaine dernière dans l'industrie du logiciel n'est pas différent. Ce n'est pas une correction, mais une crise totale. Pour vous peindre un tableau : l'indice de force relative (RSI) est une formule qui capture la pression d'achat et de vente. Un score RSI de 30 signifie que l'action est survendue. La semaine dernière, le RSI moyen des actions de logiciel a atteint 18. Je n'aime généralement pas l'analyse technique, mais dans ce cas, elle décrit bien ce que nous avons vu : l'apocalypse.

D'un côté, les inquiétudes sont justifiées. L'IA va-t-elle bouleverser le logiciel ? Oui. Exercera-t-elle une pression sur les marges ? Bien sûr. Les entreprises SaaS doivent-elles repenser leur distribution ? Sans aucun doute.

D'un autre côté, ce n'est pas ce que le marché nous a dit la semaine dernière. Le marché nous a dit que le logiciel était terminé – peu importe qui vous êtes ou ce que vous vendez. Cette position est plus douteuse. Bien que j'étais initialement prêt à écouter, j'en ai conclu qu'elle ne venait pas d'un endroit rationnel, mais de la peur. En d'autres termes : elle est irrationnelle.

Vérification de la réalité

Premièrement, rien n'empêche les entreprises de logiciel d'intégrer l'IA. L'histoire de ChatGPT avec Google en est le parfait exemple. Ce n'est pas parce qu'OpenAI a un produit plus excitant que Google est mort. Google a simplement amélioré ses produits existants avec des fonctionnalités d'IA (Google Search est maintenant la principale interface d'IA aux États-Unis), puis a construit son propre chatbot d'IA. Si les entreprises SaaS ignoraient simplement l'IA, les vendeurs à découvert pourraient avoir raison, mais ce n'est pas le cas. Les entreprises de logiciel adoptent massivement l'IA.

Deuxièmement, les investisseurs sous-estiment à quel point il est douloureux de résilier un contrat SaaS d'entreprise. En termes plus commerciaux : les coûts de changement sont élevés. Le processus de vente de logiciel moyen peut prendre plus de six mois à finaliser et doit être approuvé par dix décideurs différents. Le processus est ardu parce que les contrats sont longs. Cela sans parler des coûts financiers associés. Par exemple, un contrat typique de Salesforce ne peut pas être résilié gratuitement – l'entreprise doit payer 100 % de la valeur restante du contrat. En d'autres termes, changer de fournisseur de logiciel en tant qu'entreprise est une très grosse affaire. Si vous allez le faire, vous feriez mieux d'avoir une raison extrêmement convaincante de pourquoi cela en vaut la peine. De plus, tous les autres cadres de l'entreprise doivent être d'accord avec vous. Douleur. Vraiment. Douleur.

Enfin, en ce qui concerne les logiciels d'entreprise, les problèmes de sécurité sont énormes. Signer un contrat de logiciel signifie essentiellement confier toutes vos données privées à un tiers et prier pour qu'ils ne les perdent, utilisent ou abusent pas. En d'autres termes, cela nécessite de la confiance. C'est la priorité numéro un pour 80 % des dirigeants informatiques. Plus important encore, la confiance ne peut pas être codée en un jour. La confiance doit être construite sur de nombreuses années, voire des décennies. Elle nécessite des relations à long terme et un bilan de réussite important. Ce sont des avantages que les entreprises traditionnelles possèdent et qu'Anthropic n'a pas. La confiance et la sécurité sont un énorme avantage qui ne peut être ignoré.

Il est temps d'acheter

Jeudi après-midi, j'en avais assez vu. J'avais deux voix dans ma tête. 1) Warren Buffett, qui me dit d'être gourmand quand les autres ont peur. 2) Mark Mahaney, qui me dit de trouver les « DHQ » (entreprises de qualité désalignées). J'ai décidé qu'il était temps d'acheter et je me suis donné deux options.

Option 1 : Acheter tout le panier de logiciels. J'ai regardé IGV, un ETF de tous les grands noms de logiciels, qui a été écrasé. Il pourrait y avoir quelques perdants à l'intérieur, mais les multiples moyens avaient chuté à un point où je sentais que je ne pouvais vraiment pas me tromper. C'était l'option sûre.

Option 2 : Choisir des actions individuelles. C'est-à-dire identifier individuellement quelques noms de logiciels que je considère comme des entreprises de qualité. C'était l'option plus risquée, car je risquais de me tromper et de choisir des perdants. Néanmoins, j'ai choisi l'option 2, parce que je me sentais audacieux.

DHQ (Entreprises de qualité désalignées)

Jeudi matin, j'ai acheté trois actions : Adobe, Salesforce et ServiceNow. Après cela, j'en ai acheté une autre : Microsoft. Note : Je ne suis pas un conseiller financier, ce n'est pas un conseil financier – je vous dis simplement ce que j'ai fait. Mon raisonnement est le suivant.

1. Adobe

Adobe a actuellement un ratio P/E de 16, moins de la moitié de sa moyenne sur cinq ans. C'est aussi presque la moitié du ratio P/E moyen du S&P 500. C'est très bon marché. Le consensus est que l'IA va le rendre insignifiant, mais cela ignore deux faits clés.

1) Adobe intègre déjà massivement l'IA. En fait, ses fonctionnalités d'IA génèrent déjà plus de 5 milliards de dollars de revenus annuels récurrents, soit plus de la moitié de l'ARR d'Anthropic.

2) Son fossé est énorme. Plus de 98 % des entreprises du Fortune 500 utilisent Adobe, comme d'autres solutions logicielles, le produit est si profondément intégré dans l'ensemble du flux de travail créatif qu'il est difficile de changer de solution. Il est si omniprésent que la plupart des rôles créatifs numériques listent la maîtrise d'Adobe comme exigence d'emploi. Une tendance favorable supplémentaire est la vidéo courte. Adobe Premiere Pro est la norme de l'industrie pour le montage vidéo, et la plupart des entreprises de médias (y compris la nôtre) augmentent considérablement leurs budgets pour les vidéos courtes, car ce médium continue d'exploser.

2. Salesforce

Salesforce est une autre entreprise habilitée par l'IA considérée comme morte.

Pendant ce temps, l'ARR de ses produits d'agents d'IA a quadruplé le trimestre dernier, et l'entreprise continue d'être classée numéro un du CRM le plus fiable de l'industrie. Elle a chuté de plus de 40 % au cours de l'année écoulée, son ratio P/E est maintenant inférieur à la moyenne du S&P, et son ratio P/E des flux de trésorerie est environ la moitié de sa moyenne sur 5 ans.

Même si Claude a un produit plus intéressant, je ne crois pas que cela l'emporte sur les énormes coûts de changement – certainement pas dans le temps qu'il faudrait à Salesforce pour construire son propre produit comparable.

3. ServiceNow

ServiceNow a été durement touché cette année – en baisse d'environ 30 % en 2026.

Le consensus est que la croissance est sur le point de se terminer. Pendant ce temps, ses fondamentaux racontent une histoire différente : les revenus d'abonnement ont augmenté de 21 % le trimestre dernier, les revenus totaux de 20 %. Quant à ses capacités d'IA, ServiceNow en a largement assez.

En fait, l'entreprise est sur le point de générer 1 milliard de dollars de revenus de ses produits d'IA cette année. Elle a également signé des partenariats pluriannuels avec OpenAI et Anthropic – une preuve supplémentaire que la révolution de l'IA n'est pas un jeu à somme nulle.

Je crois qu'OpenAI et Anthropic vont croître considérablement cette année, et ServiceNow aussi.

4. Microsoft

Si vous avez écouté le podcast d'hier, vous avez remarqué que je n'ai pas mentionné Microsoft. C'est parce qu'au moment de l'enregistrement, je n'avais pas encore acheté.

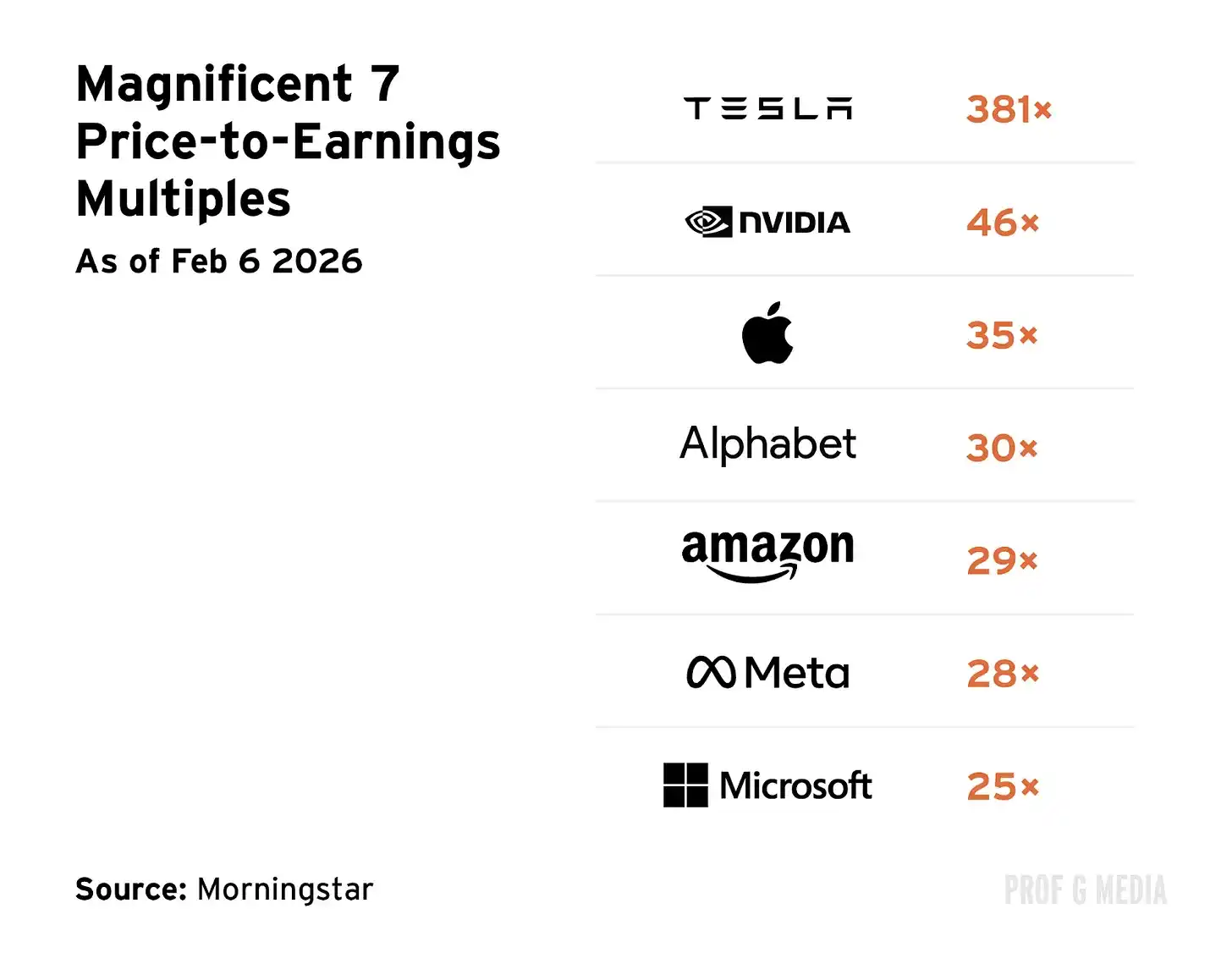

Mon point de vue initial était que je n'avais pas besoin de Microsoft, car mon exposition était déjà importante. (MSFT représente 5 % du S&P 500.) Cependant, après réflexion, j'ai décidé que la valorisation était trop bon marché pour être ignorée.

À l'époque, le ratio P/E de Microsoft n'était que de 25, le plus bas du Mag 7. C'est absurde relativement, pour les raisons que j'ai soulignées ci-dessus, et particulièrement absurde pour une autre raison clé : Microsoft détient près d'un tiers d'OpenAI.

Même si le déjeuner de Microsoft est mangé (ce dont je doute), l'entreprise a des droits contractuels pour être compensée. Peu d'entreprises sont mieux positionnées dans l'IA que Microsoft. Le prix actuel ne reflète pas cela.

Hypothèse de marché efficient

Dans la plupart des cas, je crois à l'hypothèse de marché efficient – le concept selon lequel le marché reflète toutes les informations disponibles et est plus intelligent que tout individu. Je respecte beaucoup la capacité prédictive des marchés (surtout après avoir correctement prédit 93 % des gagnants des Golden Globes). Je ne prétends pas être plus intelligent qu'eux.

Cependant, je crois aussi que de temps en temps, quelque chose d'extraordinaire se produit – un événement politique, une catastrophe naturelle, une pandémie mondiale, ou en effet, l'arrivée d'une technologie transformative. Dans ces cas, je crois que le marché peut perdre la raison. Quand cela se produit, pendant une brève période, l'hypothèse de marché efficient échoue.

Je prends ici le risque de me tromper et de perdre de l'argent. Mais c'est ce que signifie être investisseur. De plus, si vous ne prenez pas de risque de temps en temps, alors... où est l'amusement ?

À la semaine prochaine,

Ed