Depuis la fermeture du détroit d’Ormuz le 2 mars, environ 17,8 millions de barils par jour de pétrole ont été coupés de la circulation mondiale. Sur le seul mois de mars, le Brent a augmenté de près de 60 % et le WTI d’environ 53 %. Il s’agit de la hausse mensuelle la plus forte pour le contrat Brent depuis sa création en 1988, battant le record de 46 % établi lors de la guerre du Golfe en 1990.

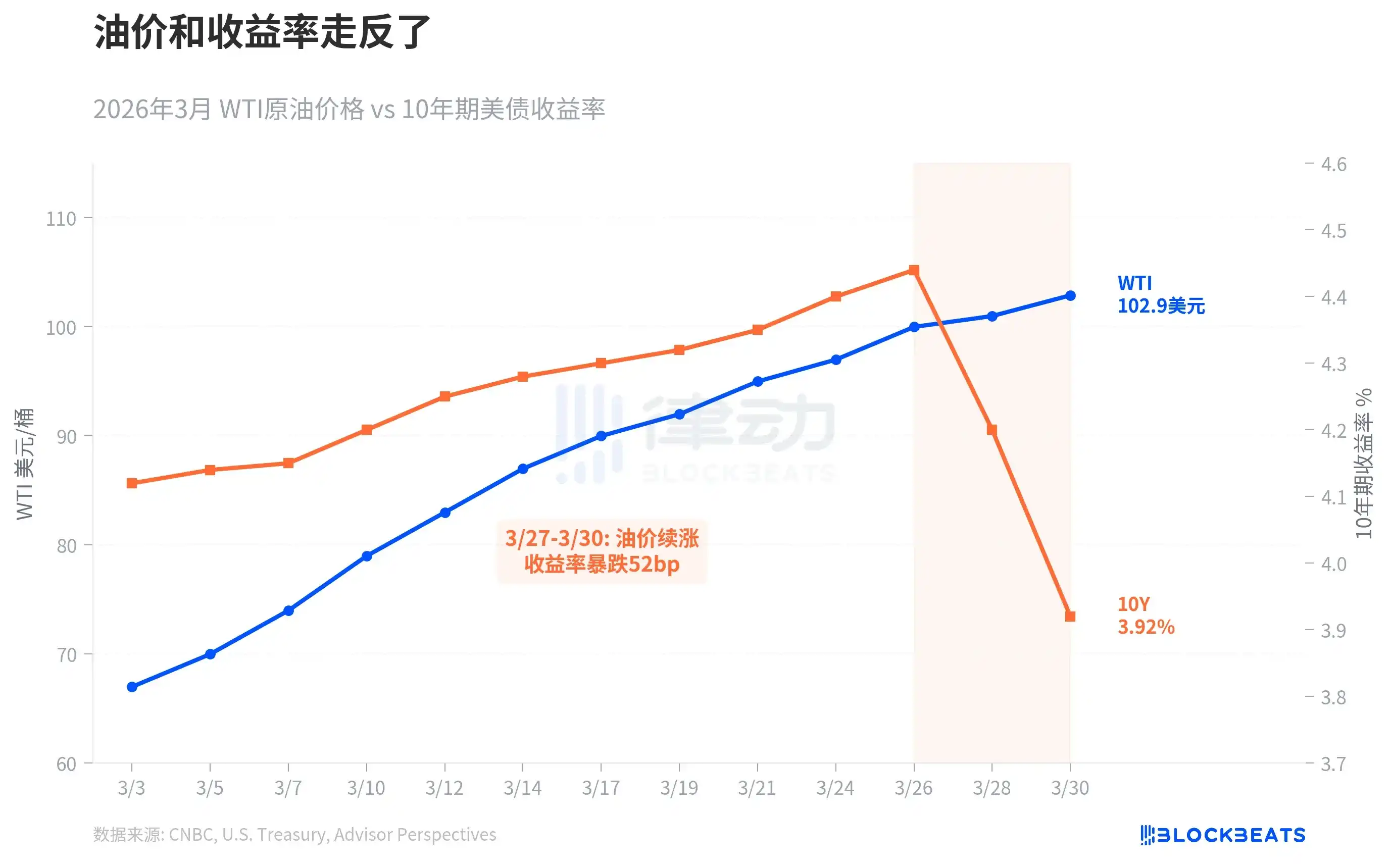

En principe, une flambée des prix du pétrole devrait accroître les anticipations inflationnistes et les rendements obligataires devraient suivre. Au cours des vingt dernières années, le prix du pétrole et le rendement des obligations du Trésor américain à 10 ans ont effectivement été positivement corrélés. Mais cette fois, ils ont évolué en sens inverse.

Au cours des trois premières semaines de mars, les deux ont continué à monter simultanément. Le WTI est passé de 67 à 100 dollars, et le rendement à 10 ans est passé de 4,15 % à 4,44 %. Le tournant s’est produit entre le 27 et le 30 mars : le prix du pétrole a continué de monter, mais le rendement est tombé de 4,44 % à 3,92 %, chutant de 52 points de base en trois séances de négociation, franchissant le seuil psychologique de 4 %.

Il s’agit d’un cas typique d’« afflux vers les actifs refuges », le marché obligataire jugeant que les risques de croissance l’emportent désormais sur les risques d’inflation. Le cabinet de recherche économique Oxford Economics a déclaré textuellement : « Les risques pour la croissance commencent à l’emporter sur les risques d’inflation ». En d’autres termes, le marché n’a plus peur de l’inflation, il a plus peur de la récession.

Ce découplage n’est pas fréquent, mais chaque fois qu’il se produit, l’histoire qui suit n’est pas très bonne.

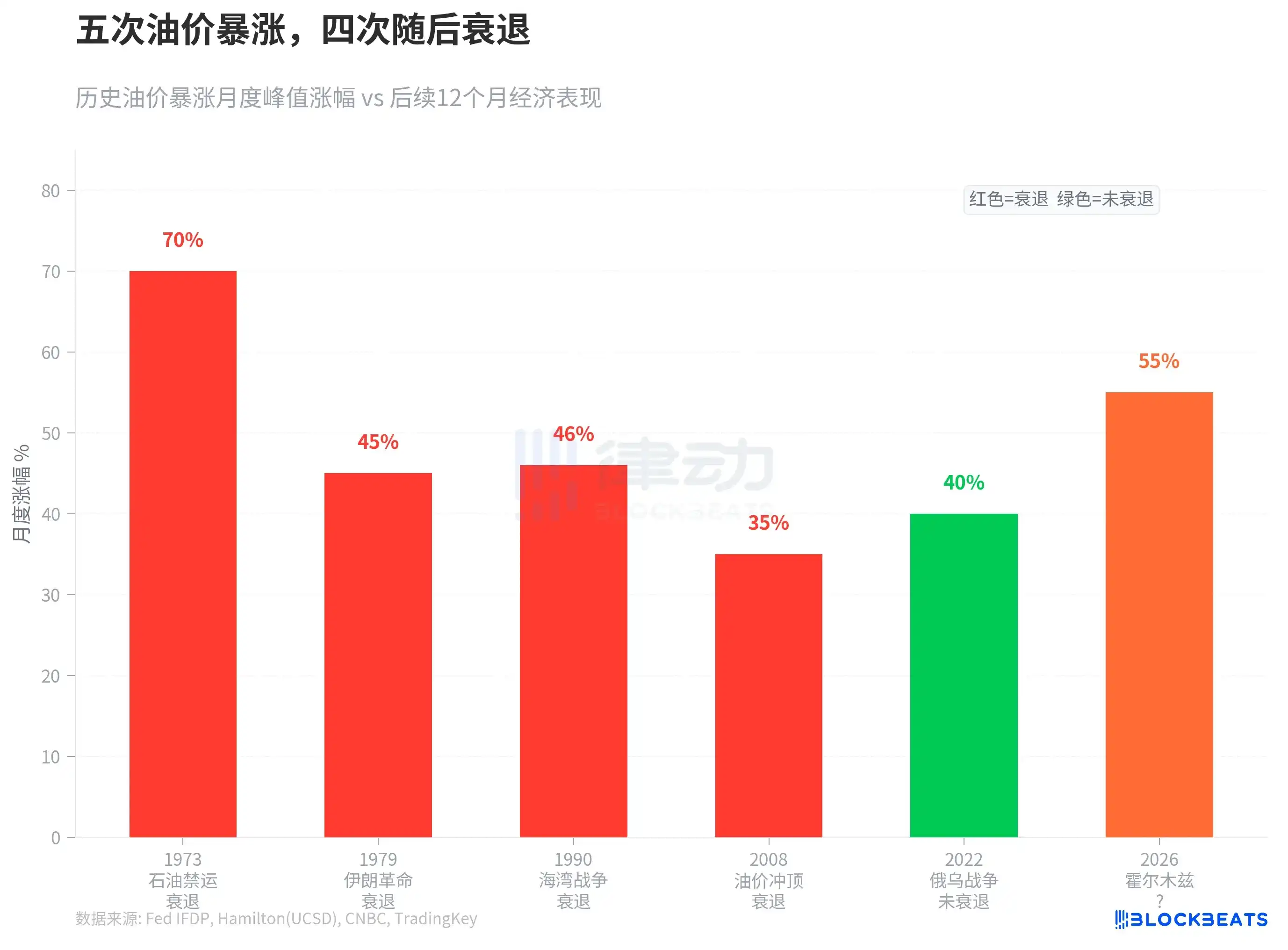

Au cours du dernier demi-siècle, le prix du pétrole a augmenté de plus de 35 % à cinq reprises sur une courte période. En 1973, l’embargo pétrolier a entraîné une baisse de 4,7 % du PIB américain. En 1979, la révolution iranienne a fait dévier le PIB mondial de 3 points de pourcentage par rapport à sa tendance de croissance. En 1990, la guerre du Golfe a plongé les États-Unis dans une brève récession. En 2008, le prix du pétrole a atteint un sommet à 147 dollars ; bien que la récession ait été principalement due à la crise financière, le choc pétrolier a accéléré le ralentissement économique. La seule exception est la flambée des prix du pétrole déclenchée par la guerre en Ukraine en 2022, qui n’a pas provoqué de récession, mais au prix d’une inflation parmi les plus fortes depuis 40 ans.

La hausse de mars 2026 a dépassé tous ces exemples. Selon les recherches de l’économiste de la Fed James Hamilton, il n’existe pas de lien mécanique entre les chocs pétroliers et les récessions, mais « plus la hausse nette du prix du pétrole est importante, plus l’effet négatif sur la consommation et l’investissement est significatif ». Goldman Sachs a relevé à 30 % la probabilité d’une récession aux États-Unis, et le cabinet de conseil EY-Parthenon donne un chiffre de 40 %.

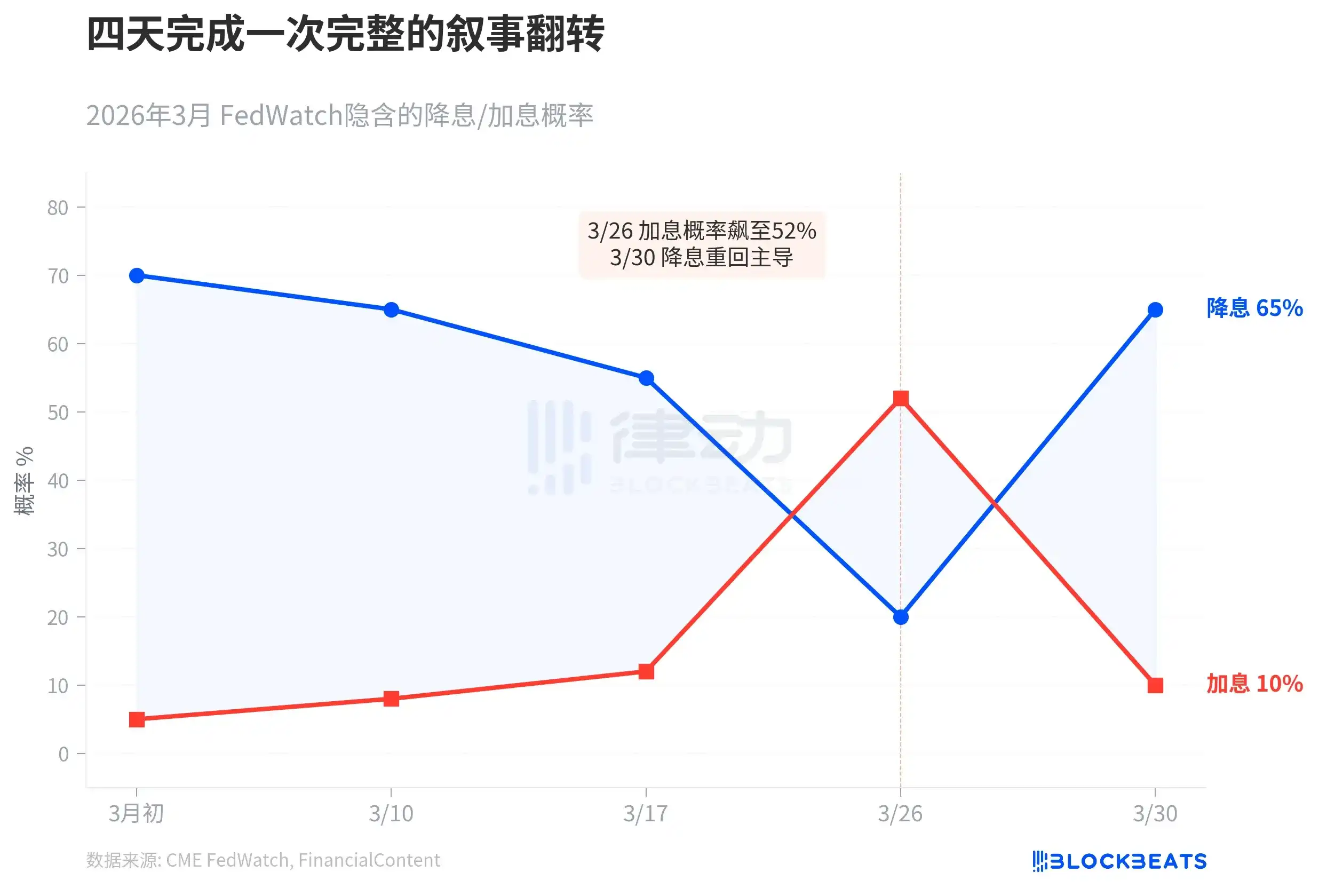

La réaction du marché a également été exceptionnellement rapide.

Début mars, le CME FedWatch montrait que le marché anticipait trois baisses de taux sur l’année, avec une probabilité de baisse en juin de 70 %. Ensuite, le prix du pétrole a continué de grimper, et le 26 mars, l’indice des prix à l’importation américain a bondi de 1,3 %, tandis que le futur président de la Fed, Kevin Warsh, a laissé entendre que le taux neutre pourrait être plus élevé. Ce jour-là, la probabilité d’une hausse des taux dans l’année a grimpé à 52 %, et le rendement à 10 ans a atteint 4,35 %. FinancialContent a qualifié cette journée de « grand virage hawkish » (The Great Hawkish Pivot).

Quatre jours plus tard, le récit s’est complètement inversé. Le 30 mars, les données sur la confiance des consommateurs ont fortement chuté, la production manufacturière s’est contractée de manière inattendue et le rendement à 10 ans a chuté à 3,92 %. Selon FinancialContent, les paris du marché sur un virage accommodant de la Fed en mai sont montés à 65 %. Goldman Sachs a déclaré que le marché s’était trompé de direction concernant les hausses de taux. Ce jour-là, Jerome Powell, s’adressant à des étudiants de premier cycle à Harvard, a déclaré que la Fed « n’était pas encore au moment de devoir décider s’il fallait ignorer (look through) le choc de la guerre », mais a souligné que « l’ancrage des anticipations inflationnistes est crucial ».

Selon Axios, les déclarations de M. Powell ont été interprétées par le marché comme suit : la Fed ne veut ni augmenter les taux pour lutter contre l’inflation, ni les baisser rapidement pour sauver l’économie, mais attend de voir si ce choc d’offre est temporaire ou durable. Mais le marché obligataire n’a pas pu attendre.

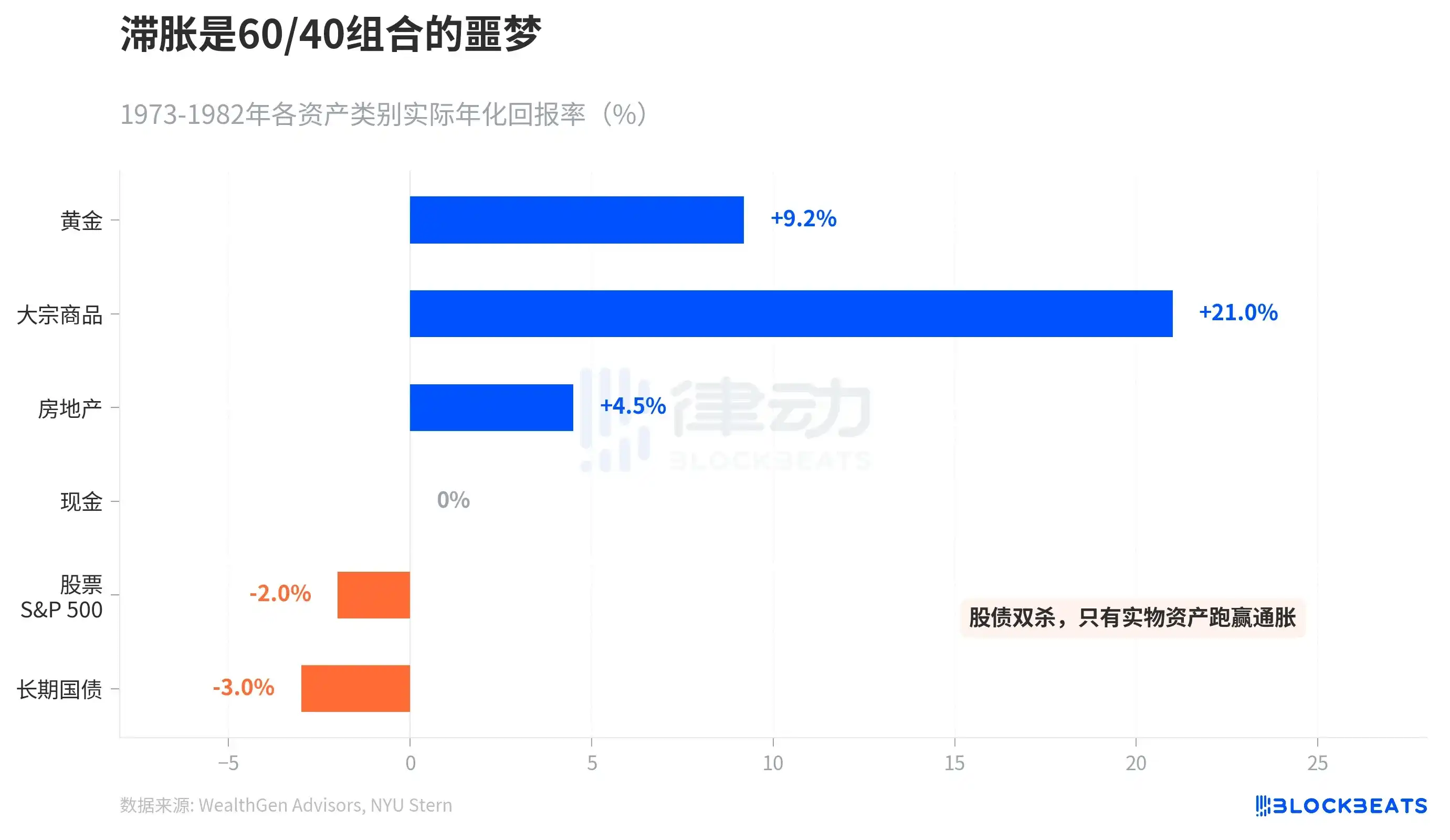

Si l’histoire est un guide, le stratège de Citi, McCormick, l’a dit le plus clairement : la stagflation nous attend, ce qui est mauvais pour les obligations et pour les actions.

La grande stagflation de 1973 à 1982 a fourni un bulletin de notes pour les rendements des actifs. Le rendement annualisé réel de l’or était de +9,2 %, l’indice des matières premières (S&P GSCI) a augmenté de 586 % sur dix ans, l’immobilier de +4,5 %. Alors que le rendement annualisé réel du S&P 500 était de -2 % et celui des obligations d’État à long terme de -3 %. Selon les données historiques de NYU Stern, les obligations d’État à long terme ont enregistré une perte de -8,6 % pour la seule année 1979.

Le portefeuille d’investissement traditionnel 60/40 (60 % d’actions + 40 % d’obligations) a été pris en étau pendant la stagflation. Seuls les actifs physiques ont surperformer l’inflation. La Société Génale prévoit un prix moyen du Brent de 125 dollars en avril, avec un « pic crédible » pouvant atteindre 150 dollars. Goldman Sachs est un peu plus modéré, prévoyant un prix moyen de 115 dollars en avril, mais suppose que le détroit d’Ormuz rouvrira à la navigation dans les six semaines, avec un repli à 80 dollars d’ici la fin de l’année.

Le marché obligataire a déjà fait un choix pour tout le monde : entre l’inflation et la récession, il parie sur la récession.