Auteur : Gino Matos

Compilation : Luffy, Foresight News

Depuis janvier 2024, la comparaison des performances entre les cryptomonnaies et les actions indique que le soi-disant nouveau « trading d'altcoins » n'est, en substance, qu'un substitut au trading d'actions.

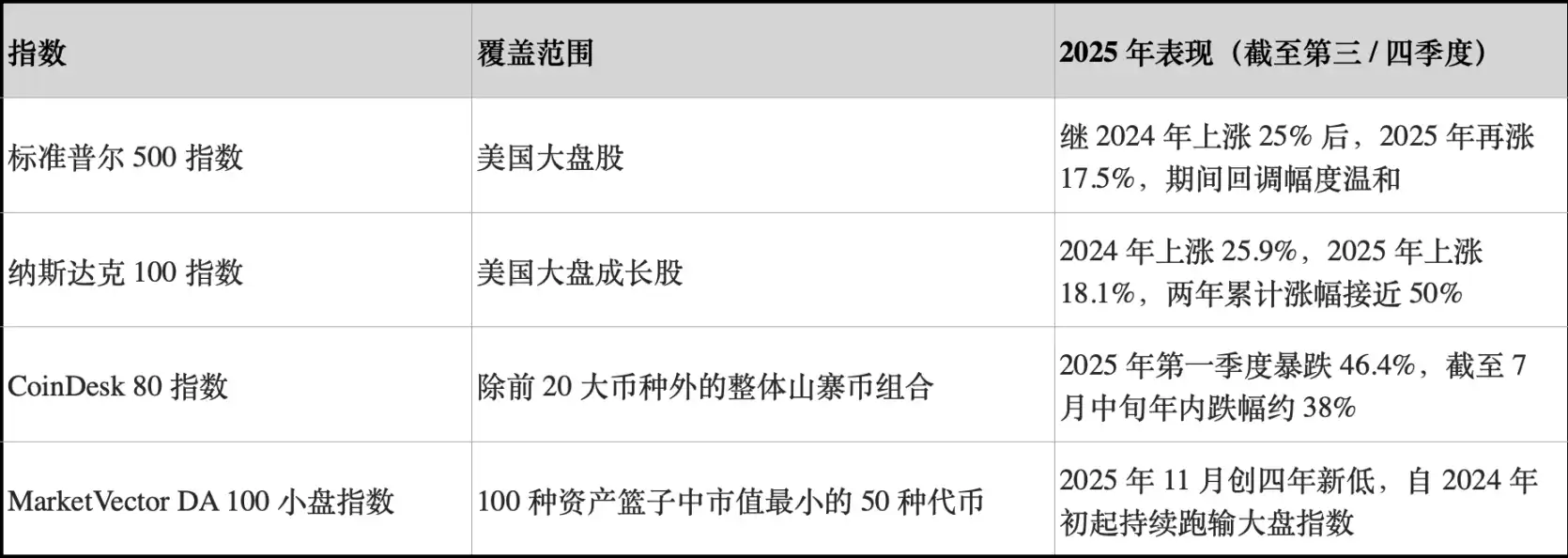

En 2024, l'indice S&P 500 a affiché un rendement d'environ 25 %, suivi de 17,5 % en 2025, soit une hausse cumulative sur deux ans d'environ 47 %. Sur la même période, l'indice Nasdaq 100 a progressé de 25,9 % puis de 18,1 %, pour une hausse cumulative proche de 49 %.

L'indice CoinDesk 80, qui suit 80 actifs en dehors des 20 premières cryptomonnaies par capitalisation, a chuté de 46,4 % rien qu'au premier trimestre 2025, et affichait une baisse d'environ 38 % depuis le début de l'année à la mi-juillet.

Fin 2025, l'indice des petites capitalisations MarketVector Digital Assets 100 est tombé à son plus bas niveau depuis novembre 2020, effaçant ainsi plus de 1 000 milliards de dollars de la capitalisation boursière totale des cryptomonnaies.

Cette divergence de performance n'est en rien une erreur statistique. Un portefeuille diversifié d'altcoins a non seulement affiché un rendement négatif, mais aussi une volatilité comparable, voire supérieure, à celle des actions ; en revanche, les grands indices boursiers américains ont enregistré une croissance à deux chiffres avec des retraits maîtrisés.

Pour les investisseurs en Bitcoin, la question centrale est la suivante : l'allocation en petites cryptomonnaies offre-t-elle un rendement ajusté du risque ? Ou cette allocation expose-t-elle simplement à un ratio de Sharpe négatif tout en maintenant une corrélation similaire avec les actions ? (Note : Le ratio de Sharpe est une mesure clé du rendement ajusté du risque d'un portefeuille, calculé comme suit : rendement annualisé du portefeuille - taux sans risque annualisé / volatilité annualisée du portefeuille.)

Choisir un indice fiable d'altcoins

Pour cette analyse, CryptoSlate a suivi trois indices d'altcoins.

Le premier est l'indice CoinDesk 80, lancé en janvier 2025, qui couvre 80 actifs en dehors de l'indice CoinDesk 20, offrant ainsi un portefeuille d'investissement diversifié au-delà du Bitcoin, de l'Ethereum et d'autres jetons leaders.

Le second est l'indice des petites capitalisations MarketVector Digital Assets 100, qui sélectionne les 50 jetons les plus petits dans un panier de 100 actifs, servant de véritable indicateur pour les « actifs pourris » du marché.

Le troisième est l'indice des petites capitalisations de Kaiko, un produit de recherche plutôt qu'un benchmark négociable, offrant une perspective quantitative vendeuse claire pour analyser le groupe des petits actifs.

Ces trois éléments dépeignent le marché sous différents angles : un portefeuille global d'altcoins, des petits jetons à beta élevé et une perspective de recherche quantitative, et leurs conclusions convergent fortement.

En revanche, la performance de référence du marché actions présente une dynamique radicalement opposée.

En 2024, les grands indices américains ont affiché une hausse d'environ 25 %, suivie d'une croissance à deux chiffres en 2025, avec des retraits relativement limités durant cette période. Sur cette période, le retrait maximum intra-année du S&P 500 n'a été que de l'ordre du milieu à élevé des chiffres simples, tandis que le Nasdaq 100 a maintenu une tendance haussière solide.

Les deux indices actions ont réalisé une croissance composée de leurs gains annuels, sans subir de reculs significatifs des rendements.

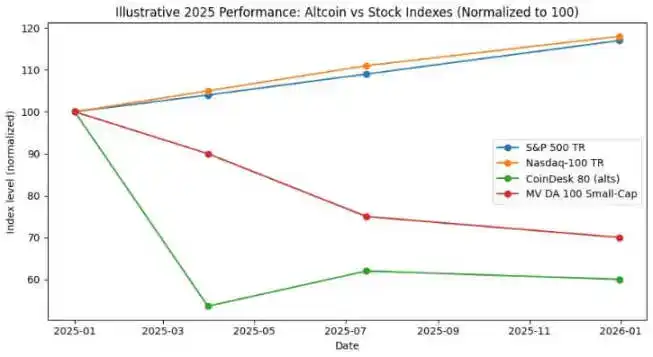

La trajectoire des indices globaux d'altcoins est radicalement différente. Le rapport de CoinDesk Indices montre que l'indice CoinDesk 80 a chuté de 46,4 % rien qu'au premier trimestre, tandis que l'indice large CoinDesk 20 a reculé de 23,2 % sur la même période.

À la mi-juillet 2025, l'indice CoinDesk 80 affichait une baisse de 38 % depuis le début de l'année, tandis que l'indice CoinDesk 5, qui suit le Bitcoin, l'Ethereum et trois autres cryptomonnaies majeures, a progressé de 12 % à 13 % sur la même période.

Interrogé par ETF.com, Andrew Baehr de CoinDesk Indices a décrit ce phénomène comme une « corrélation identique, mais des performances de gains et pertes radicalement différentes ».

La corrélation entre l'indice CoinDesk 5 et l'indice CoinDesk 80 est aussi élevée que 0,9, ce qui signifie que leurs directions de mouvement sont parfaitement alignées, mais le premier a enregistré une légère croissance à deux chiffres, tandis que le second a chuté de près de 40 %.

Il s'avère que la détention de petites altcoins offre des bénéfices de diversification minimes, au prix de performances extrêmement lourdes.

La performance du segment des petits actifs est encore pire. Selon Bloomberg, en novembre 2025, l'indice des petites capitalisations MarketVector Digital Assets 100 était tombé à son plus bas niveau depuis novembre 2020.

Sur les cinq dernières années, cet indice de petites capitalisations affichait un rendement d'environ -8 %, tandis que l'indice large correspondant a grimpé d'environ 380 %. Les capitaux institutionnels privilégient clairement les grands actifs et évitent le risque de queue de distribution.

Rien qu'en observant la performance des altcoins en 2024, l'indice des petites capitalisations de Kaiko a chuté de plus de 30 % sur l'année, et les jetons de moyenne capitalisation ont également eu du mal à suivre la hausse du Bitcoin.

Les gagnants du marché étaient fortement concentrés sur quelques jetons majeurs, comme SOL et Ripple. Bien que la part volumétrique du trading d'altcoins soit remontée à un moment en 2024 à son pic de 2021, 64 % du volume des échanges était concentré sur les dix premiers altcoins.

La liquidité du marché des cryptomonnaies n'a pas disparu, elle s'est déplacée vers les actifs à forte valeur.

Ratio de Sharpe et amplitude des retraits

Si l'on compare sous l'angle du rendement ajusté du risque, l'écart se creuse encore. L'indice CoinDesk 80 et divers indices de petites altcoins n'ont pas seulement des rendements profondément négatifs, leur volatilité est également comparable, voire supérieure, à celle des actions.

L'indice CoinDesk 80 a chuté de 46,4 % en un seul trimestre ; l'indice des petites capitalisations MarketVector, après une nouvelle vague de ventes, est tombé en novembre à ses plus bas niveaux de la période pandémique.

Les indices globaux d'altcoins ont subi plusieurs fois des retraits de type division par deux (halving) : baisse de plus de 30 % de l'indice Kaiko des petites capitalisations en 2024, chute de 46 % de l'indice CoinDesk 80 au T1 2025, nouvelle chute de l'indice des petites capitalisations fin 2025 vers les plus bas de 2020.

En comparaison, le S&P 500 et le Nasdaq 100 ont réalisé des rendements cumulés de 25 % et 17 % sur deux ans, avec des retraits maximums seulement de l'ordre du milieu à élevé des chiffres simples. Le marché actions américain a connu des fluctuations, mais globalement maîtrisées ; la volatilité des indices cryptos, elle, a été très destructrice.

Même en considérant la haute volatilité des altcoins comme une caractéristique structurelle, leur rendement par unité de risque sur 2024-2025 reste bien inférieur à celui de la détention des grands indices actions américains.

Sur la période 2024-2025, le ratio de Sharpe des indices globaux d'altcoins était négatif ; les indices S&P et Nasdaq affichaient des ratios de Sharpe solides sans même ajuster la volatilité. Après ajustement pour la volatilité, l'écart entre eux s'est encore élargi.

Investisseurs en Bitcoin et liquidité des cryptomonnaies

La première leçon de ces données est la tendance à la concentration de la liquidité et à sa migration vers les actifs à forte valeur. Les reportages de Bloomberg et Whalebook sur l'indice MarketVector des petites capitalisations soulignent tous deux que depuis début 2024, les petites altcoins ont continuellement sous-performé, poussant les capitaux institutionnels vers les ETF Bitcoin et Ethereum.

Combinée à l'observation de Kaiko, bien que la part volumétrique du trading d'altcoins soit revenue aux niveaux de 2021, les fonds sont concentrés sur les dix premiers altcoins. La tendance de marché est claire : la liquidité n'a pas quitté le marché des cryptomonnaies, elle s'est déplacée vers les actifs à forte valeur.

L'ancien marché haussier des altcoins était, en essence, juste une stratégie de trading de base (basis trade), et non une surperformance structurelle de l'actif. En décembre 2024, l'indice de marché haussier des altcoins de CryptoRank avait grimpé jusqu'à 88 points, avant de s'effondrer à 16 points en avril 2025, effaçant complètement ses gains.

Le marché haussier des altcoins de 2024 a finalement tourné au classique éclatement de bulle ; à mi-2025, le portefeuille global d'altcoins avait presque entièrement reperdu ses gains, tandis que les indices S&P et Nasdaq continuaient leur croissance composée.

Pour les conseillers financiers et les allocateurs d'actifs envisageant une diversification au-delà du Bitcoin et de l'Ethereum, les données de CoinDesk fournissent une étude de cas claire.

À la mi-juillet 2025, l'indice large CoinDesk 5 affichait une légère croissance à deux chiffres depuis le début de l'année, tandis que l'indice diversifié d'altcoins CoinDesk 80 avait chuté de près de 40 %, bien que leur corrélation était de 0,9.

L'allocation en petites altcoins par les investisseurs n'a pas apporté de bénéfice de diversification substantiel, mais les a exposés à une perte de rendement et un risque de retrait bien supérieurs à ceux du Bitcoin, de l'Ethereum et des actions américaines, tout en restant exposés aux mêmes facteurs macroéconomiques.

Le capital actuel considère la plupart des altcoins comme des actifs de trading tactique, et non comme des actifs d'allocation stratégique. En 2024-2025, les ETF spot Bitcoin et Ethereum ont offert un rendement ajusté du risque significativement meilleur, et les actions américaines ont également performé brillamment.

La liquidité du marché des altcoins se concentre de plus en plus sur quelques « jetons de qualité institutionnelle », comme SOL, Ripple, et une poignée d'autres dotés de catalyseurs indépendants ou d'un paysage réglementaire clair. La diversité des actifs au niveau de l'indice est sous pression du marché.

En 2025, l'indice S&P 500 et le Nasdaq 100 ont augmenté d'environ 17 %, tandis que l'indice cryptographique CoinDesk 80 a chuté de 40 % et les petites cryptomonnaies ont perdu 30 %

Quelles implications pour la liquidité du prochain cycle de marché ?

La performance de marché de 2024-2025 a testé si, dans un environnement d'appétit pour le risque macroéconomique haussier, les altcoins pouvaient offrir une valeur de diversification ou surperformer. Durant cette période, les actions américaines ont affiché deux années consécutives de croissance à deux chiffres, avec des retraits maîtrisés.

Le Bitcoin et l'Ethereum ont gagné une reconnaissance institutionnelle via les ETF spot et ont bénéficié d'un assouplissement de l'environnement réglementaire.

En revanche, les indices globaux d'altcoins ont non seulement affiché des rendements négatifs et des amplitudes de retrait plus importantes, mais ils ont également maintenu une forte corrélation avec les grands jetons cryptos et les actions, sans offrir de compensation pour le risque supplémentaire assumé par les investisseurs.

Les capitaux institutionnels suivent traditionnellement la performance. L'écart entre le rendement quinquennal de -8 % de l'indice MarketVector des petites capitalisations et la hausse de 380 % de l'indice large correspondant reflète une migration des capitaux vers des actifs bénéficiant d'une clarté réglementaire, d'une liquidité suffisante sur les marchés dérivés et d'une infrastructure de custodie robuste.

La chute de 46 % de l'indice CoinDesk 80 au premier trimestre, et sa baisse de 38 % depuis le début de l'année à la mi-juillet, indiquent que la tendance de migration des capitaux vers les actifs à forte valeur ne s'est pas inversée, mais a plutôt accéléré.

Pour les investisseurs en Bitcoin et Ethereum évaluant une allocation en petits jetons cryptos, les données de 2024-2025 donnent une réponse claire : le rendement absolu du portefeuille global d'altcoins a sous-performé les actions américaines, son rendement ajusté du risque a été inférieur à celui du Bitcoin et de l'Ethereum ; et malgré une corrélation de 0,9 avec les grands jetons cryptos, il n'a offert aucune valeur de diversification.