Auteur :Campbell

Compilation : Deep Tide TechFlow

Dix jours se sont écoulés depuis notre dernière analyse sur l'argent.

La dynamique du marché d'il y a 10 jours semble appartenir à un quart du passé. Pourtant, pendant ce court laps de temps, le marché de l'argent a connu une série d'événements importants :

-

La Chine a annoncé l'instauration d'un système de licences pour les exportations d'argent à partir du 1er janvier de l'année prochaine.

-

Le prix physique de l'argent à Shanghai a grimpé à 91 dollars, tandis que le règlement du COMEX (New York Mercantile Exchange) était de 77 dollars.

-

La courbe à terme de Londres reste en backwardation (déport) prononcée, bien que moins extrême qu'en octobre, elle reste inversée.

-

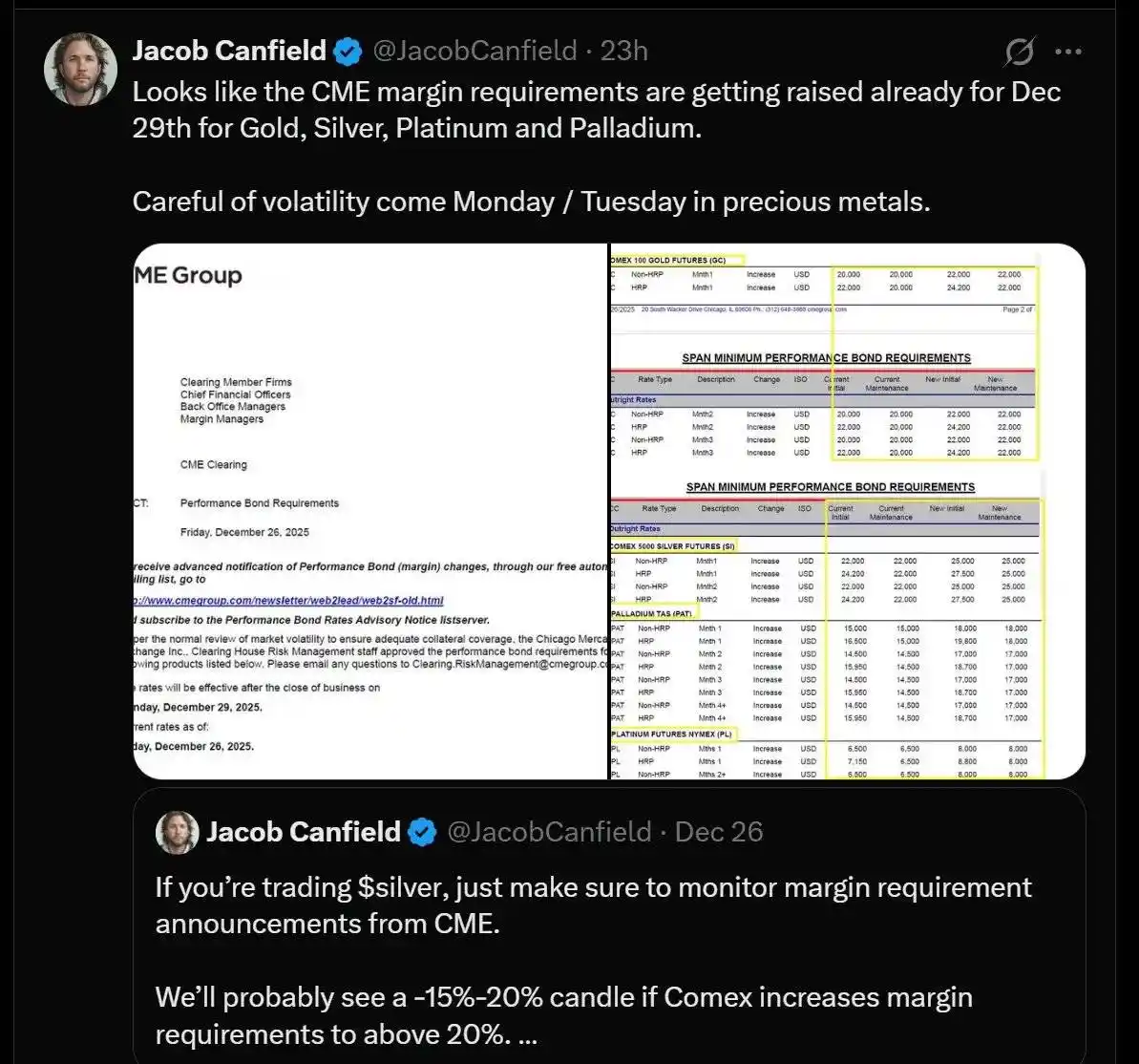

Le CME (Chicago Mercantile Exchange) a relevé les exigences de marge pour l'argent.

-

Après une « désintoxication » numérique bien méritée, j'ai passé tout mon après-midi à scruter Bloomberg et Rose, essayant de déterminer si ces changements affectaient notre vision du marché.

Conclusion à court terme : Ce n'est pas le bon moment pour de nouveaux achats.

J'attendrai les opportunités de correction à venir pour continuer à me positionner, et je resterai flexible en utilisant des options.

C'est exactement la partie que les livres de trading ne vous disent pas – lorsque votre logique d'investissement fonctionne, et même trop bien, vous devez gérer non seulement votre capital, mais aussi votre tolérance émotionnelle. À ce stade, le modèle mathématique théorique n'est plus juste une distribution de probabilité, mais devient une option d'achat sur un profit « réalisé ».

Cette phase est inconfortable car elle nécessite plus de travail : revérifier vos calculs, évaluer les récits contraires qui pourraient jouer contre vous.

C'est la situation actuelle.

Avertissement baissier (ou : Les facteurs de risque potentiellement « fatals »)

Dans les deux prochaines semaines, les haussiers sur l'argent devront faire face à certains récits et pressions susceptibles de déclencher un sentiment baissier à court terme.

Ne soyez pas surpris par les « chandeliers noirs » à venir, ils risquent fort de se produire. La clé est de savoir si vous choisirez d'acheter lors des creux. Nous avons transféré une partie de notre « Delta » (exposition au prix) vers l'or, rééquilibrant le portefeuille de trading. Nous détenons actuellement environ 15% de position sur l'or et 30%-40% sur l'argent, contre un ratio précédent plus proche de 10:1.

De plus, nous avons acheté des options butterfly haussières (upside butterflies) et significativement des options d'achat sur le dollar. La logique derrière ces opérations deviendra claire par la suite.

Quoi qu'il en soit, voici les principaux facteurs susceptibles d'exercer une pression baissière à court terme :

-

Pression de vente fiscale

Vous avez déjà réalisé pas mal de gains sur ce trade, peut-être même assez pour inquiéter votre comptable. Pour les investisseurs qui ont acheté de l'argent en levant des options d'achat longues, ils pourraient être réticents à vendre leurs positions détenues avant le 31 décembre.

Surtout si ces positions sont détenues depuis moins d'un an, car cela implique non seulement l'impôt sur les plus-values, mais aussi des différences de traitement fiscal entre court et long terme.

Cela signifie une pression haussière actuelle, mais qui se transformera en pression baissière après le 2 janvier.

-

Problème du dollar et des taux d'intérêt

Les dernières données du PIB sont solides, ce qui pourrait réduire les anticipations d'assouplissement de la courbe des rendements des obligations à 2 ans, forçant ainsi les décideurs politiques à choisir entre un dollar plus fort et des taux à court terme plus élevés. Dans les deux cas, ce n'est pas une bonne nouvelle à court terme pour les métaux précieux libellés en dollars, comme l'argent et l'or.

-

Relèvement des marges

Le CME (Chicago Mercantile Exchange) a annoncé le relèvement des exigences de marge pour les métaux précieux à partir du 29 décembre.

Si vous utilisez un effet de levier sur le marché des futures, ce changement pourrait vous affecter significativement. Des exigences de marge plus élevées = des besoins en capital plus importants = des liquidations forcées pour les investisseurs sous-capitalisés. Cela ressemble à la situation lors du krach du marché de l'argent en 2011, lorsque le CME avait relevé les marges cinq fois de suite en huit jours, faisant chuter l'effet de levier et stoppant net la hausse de l'argent.

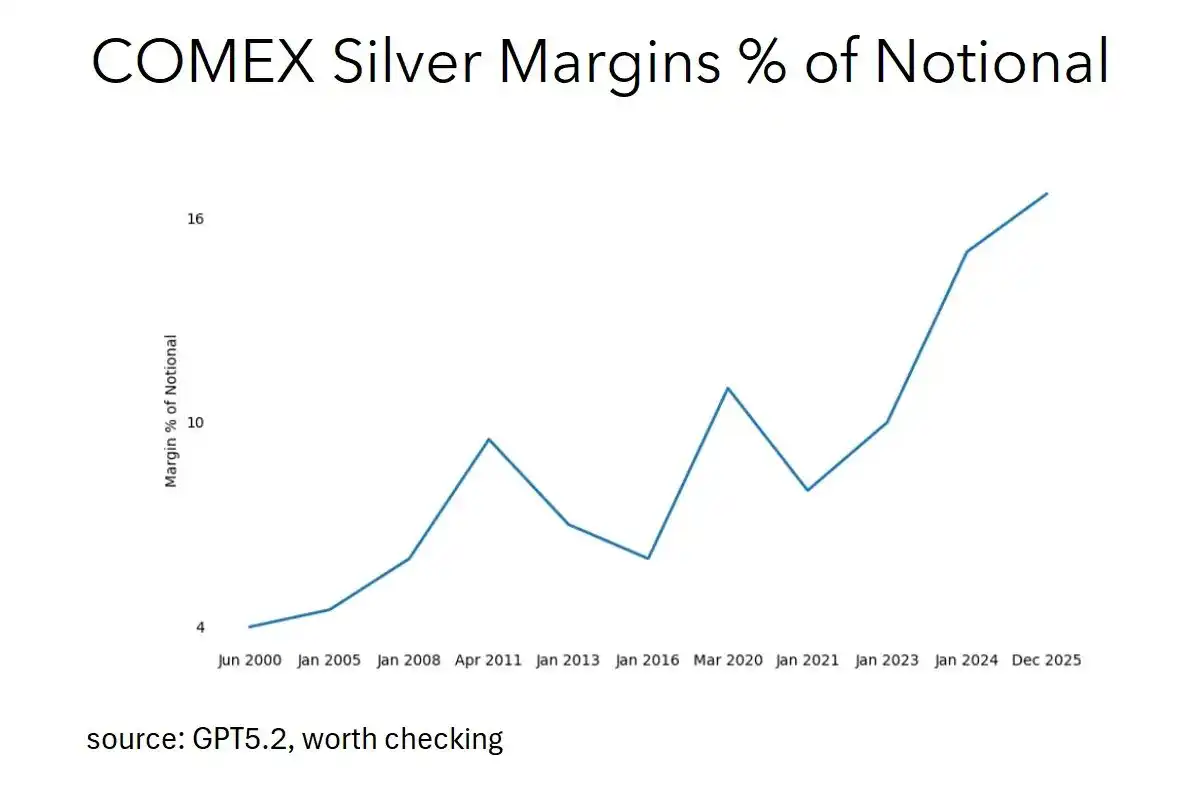

Faut-il s'en inquiéter cette fois ? En réalité, ce n'est pas si grave. La raison est que les exigences de marge pour l'argent sont déjà bien supérieures à celles de 2011. Ainsi, bien que le récent relèvement ait un impact, il est relativement moins important. De plus, la majeure partie de la demande sur le marché de l'argent est désormais principalement une demande physique, ce qui est très différent de la situation en 2011.

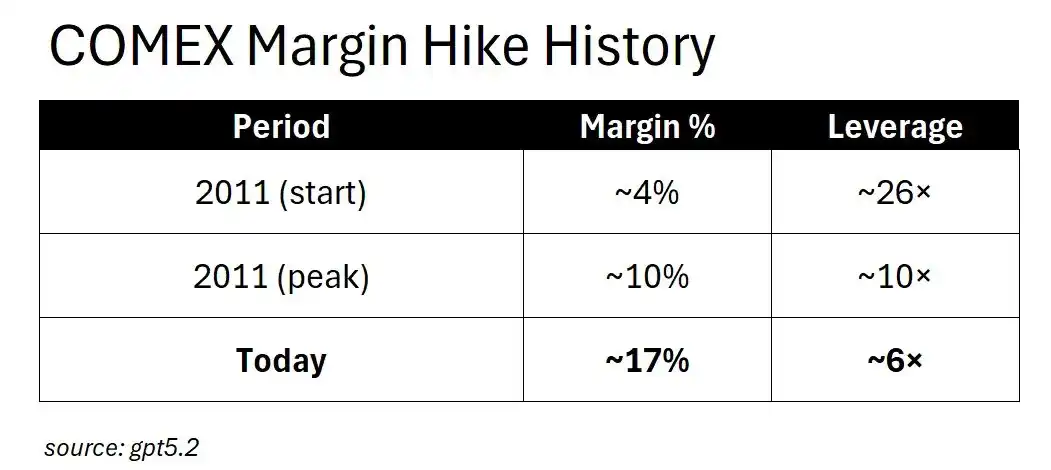

En 2011, la marge de départ pour l'argent n'était que d'environ 4% de la valeur notionnelle, ce qui signifie qu'avec 4 dollars de capital, vous pouviez contrôler 100 dollars d'argent – un effet de levier de 25x, extrêmement risqué. Ensuite, le CME a porté la marge à environ 10% en quelques semaines, réduisant l'effet de levier de 25x à 10x, et la réaction en chaîne des liquidations forcées a directement tué la hausse de l'argent.

Et aujourd'hui ? Actuellement, la marge pour l'argent est d'environ 17%, soit un effet de levier de 6x, ce qui est même plus strict que les exigences de marge les plus sévères de 2011.

L'environnement de marché actuel est entré dans la phase de marge « post-squeeze ». Quel est alors l'impact d'un nouveau relèvement des marges ? La réponse est : cela ne déclenchera plus de ventes de panique de la part des spéculateurs, car il n'y a plus beaucoup de levier spéculatif à nettoyer sur le marché. Au lieu de cela, ces ajustements affecteront davantage les hedgers, comme les producteurs qui tentent de verrouiller les prix, les affineurs qui gèrent le risque des stocks et les acteurs commerciaux qui dépendent du marché à terme pour fonctionner.

Si la marge est portée à 20%, vous ne verrez pas la réaction en chaîne de liquidations forcées de 2011. Le vrai résultat est : moins de liquidité, un écart acheteur-vendeur (bid-ask spread) qui s'élargit, les acteurs commerciaux se tournent vers le marché de gré à gré (OTC). Le mécanisme du marché a fondamentalement changé.

Ainsi, ceux qui mettent en garde contre le relèvement des marges se battent en fait la « guerre d'avant » (si l'analyse ci-dessus est correcte). Bien que ce discours puisse aider à construire un « récit inverse » à court terme, sa signification pratique est limitée.

-

L'émergence du discours « suracheté »

Lorsque les facteurs mentionnés ci-dessus commenceront à se manifester, vous entendrez les « astrologues du graphique » de FinTwit (Financial Twitter) parler à tout va de « suracheté ». Et les ventes techniques ont tendance à en déclencher d'autres, créant une boucle négative.

Mais la question est : « suracheté » par rapport à quoi ?

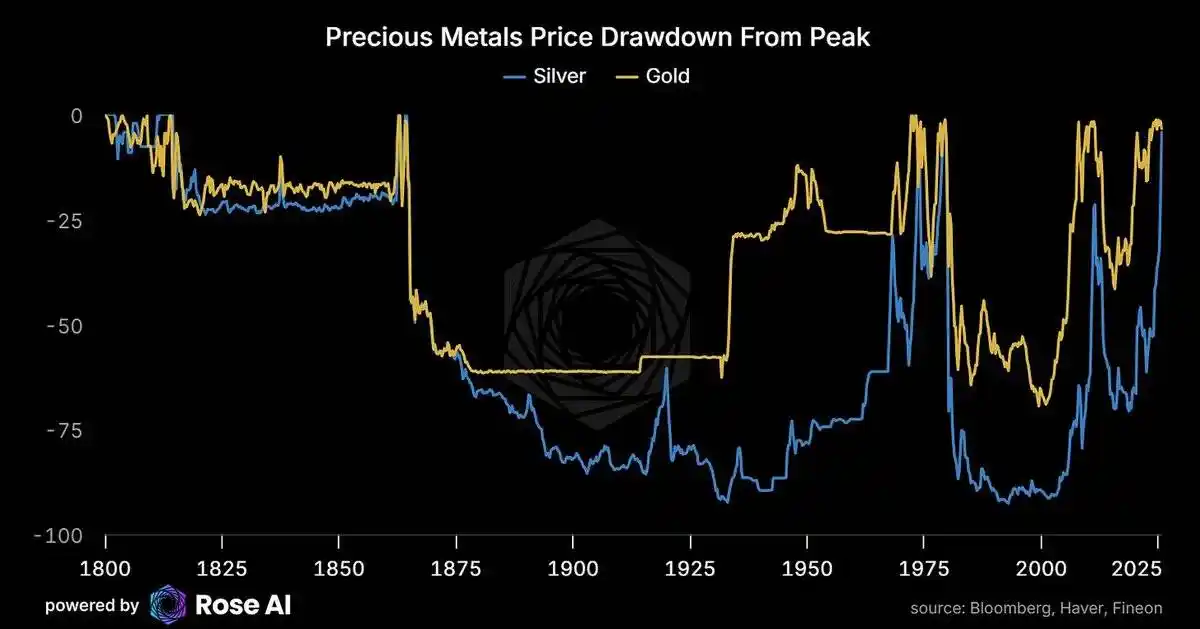

La logique d'investissement dans l'argent ne repose pas du tout sur les « lignes » des graphiques techniques ou la « divination par les feuilles de thé ». Le moteur central de l'argent réside dans ses fondamentaux d'offre et de demande : la collision entre la rentabilité des panneaux solaires (demande inélastique, le coût de l'argent ne représentant qu'environ 10% du prix d'un panneau) et la rigidité de l'offre d'argent (75% de l'argent est un sous-produit d'autres métaux). Ce sont ces facteurs qui animent vraiment la dynamique des prix à court terme.

De plus, l'argent vient juste de battre son record historique. Savez-vous quoi d'autre bat des records historiques ? Les actifs qui continuent de monter.

-

La thèse de substitution par le cuivre

C'est l'un des arguments les plus utilisés par les baissiers : « Ils vont remplacer l'argent par du cuivre. »

D'accord, ce point de vue a une certaine validité, mais faisons le calcul.

La réalité de la substitution par le cuivre (ou : Quatre ans, c'est long)

La thèse baissière de la substitution par le cuivre existe bel et bien, mais le problème est : elle est lente.

Voici le calcul réel, pas de la spéculation sentimentale :

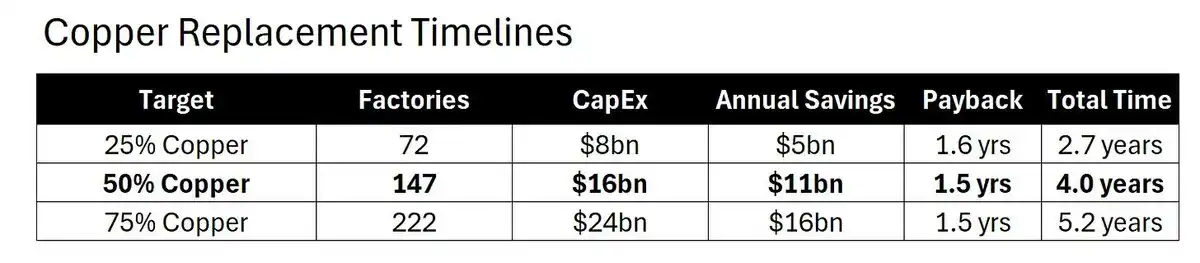

Le temps est le facteur limitant clé

Même avec des fonds illimités, la conversion est limitée par la physique :

-

Environ 300 usines dans le monde fabriquent des cellules solaires ;

-

Convertir chaque usine pour le placage au cuivre prend 1,5 an ;

-

La capacité de conversion parallèle maximale est de 60 usines par an ;

-

Il faut au moins 4 ans pour atteindre un taux de substitution de 50% par le cuivre.

Au vu de ces délais de retour sur investissement, un temps de conversion de 1,5 an est une décision évidente d'allocation de capital. En d'autres termes, les directeurs financieurs devraient se précipiter pour approuver ces plans de reconversion.

Mais le problème est que, même ainsi, il faudrait au moins 4 ans pour convertir la moitié du parc.

Les usines doivent être reconverties une par une, les ingénieurs doivent être reformés, les formulations de placage au cuivre doivent être revalidées, les chaînes d'approvisionnement doivent être réajustées. Tout cela prend du temps.

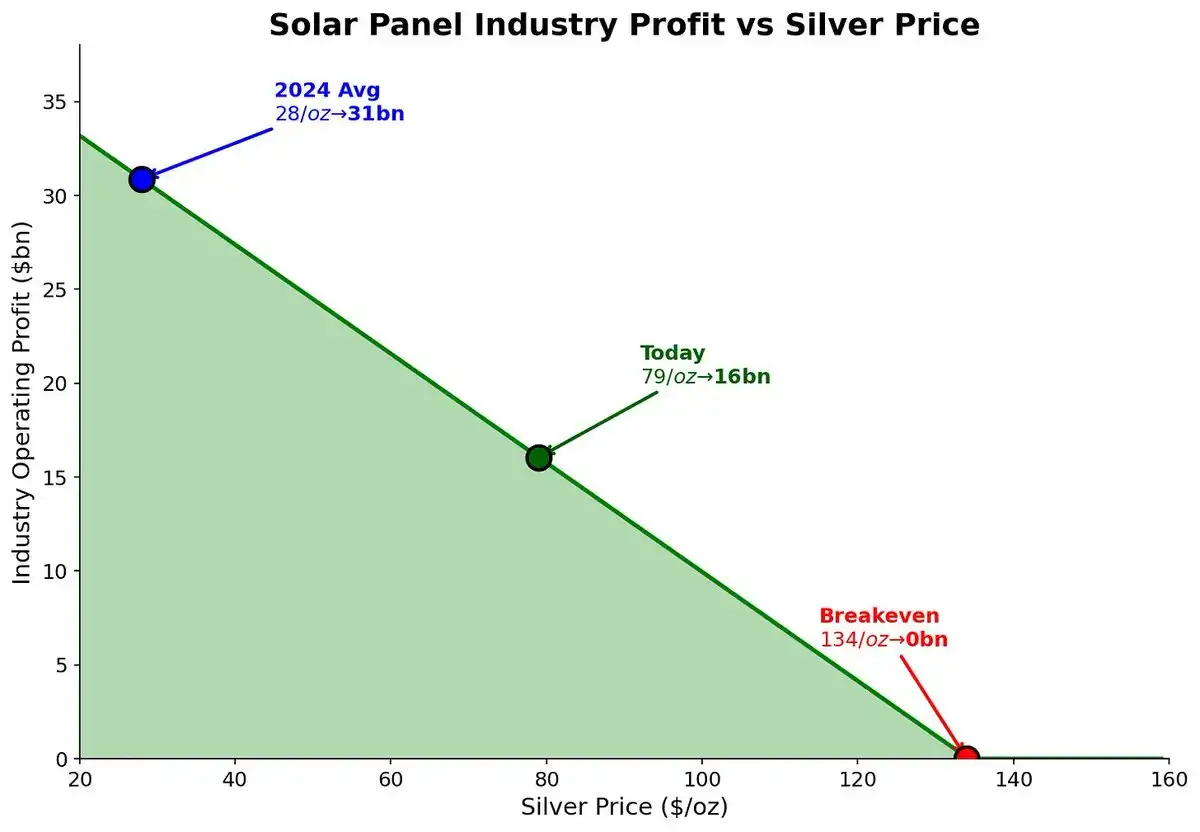

Calcul de l'élasticité de la demande

Les fabricants solaires ont en fait absorbé le choc d'une multiplication par 3 du prix de l'argent. Regardons l'impact sur leurs profits :

-

Lorsque l'argent était à 28 dollars l'once (prix moyen 2024), les profits totaux de l'industrie étaient de 31 milliards de dollars ;

-

Lorsque le prix de l'argent est monté à 79 dollars l'once (prix actuel), les profits de l'industrie sont tombés à 16 milliards de dollars. Même si les profits ont été divisés par deux, ils continuent d'acheter.

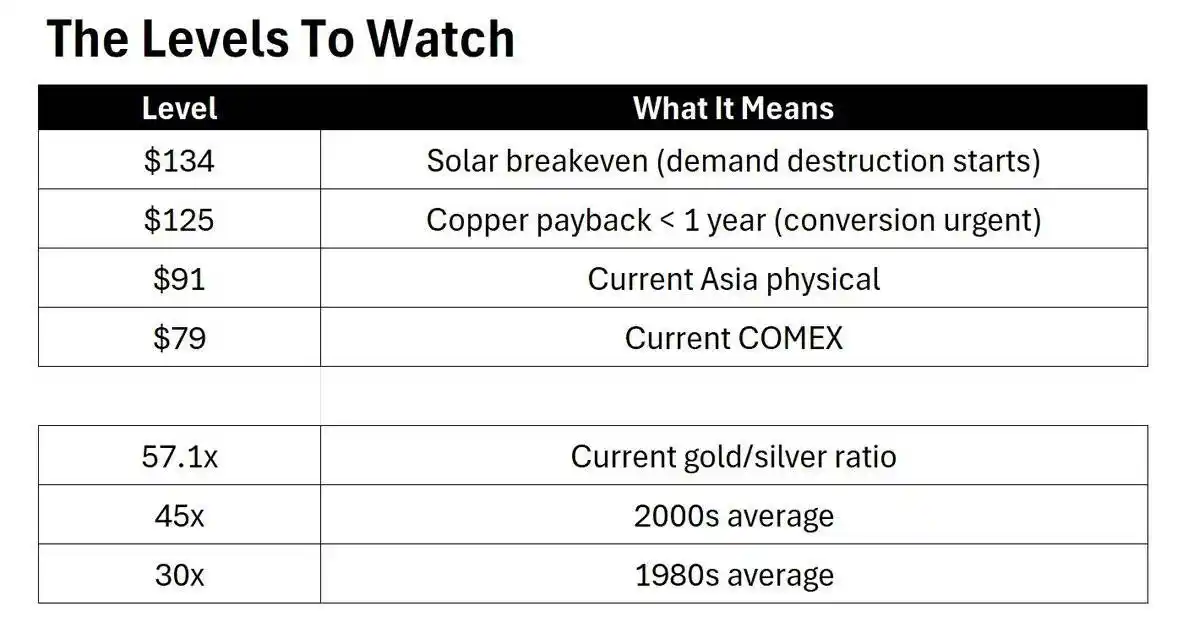

Où est le point d'équilibre ?

La destruction de la demande ne commencerait à se manifester qu'à un prix de l'argent de 134 dollars l'once. Ce prix est encore 70% supérieur au prix spot actuel.

Il est important de noter que 134 dollars l'once n'est pas un objectif de prix, mais le point de départ de la destruction de la demande.

Seuil du sentiment d'urgence

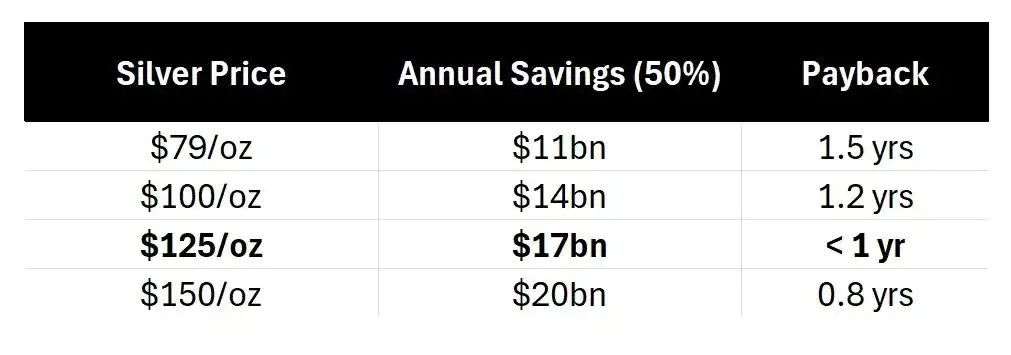

À mesure que le prix de l'argent augmente davantage, l'économie de la substitution par le cuivre devient effectivement plus attractive :

Lorsque le prix de l'argent atteint 125 dollars l'once, le délai de retour sur investissement de la substitution par le cuivre passe à moins d'un an. À ce stade, chaque réunion du conseil d'administration pourrait tourner autour de la substitution par le cuivre. Cependant, même si toutes les entreprises décidaient demain, il faudrait encore 4 ans pour atteindre 50% de substitution. Par ailleurs, 125 dollars l'once est toujours 50% plus élevé que le prix spot actuel.

L'argent « crie » « agissez vite », mais la réalité physique dit « attendez ».

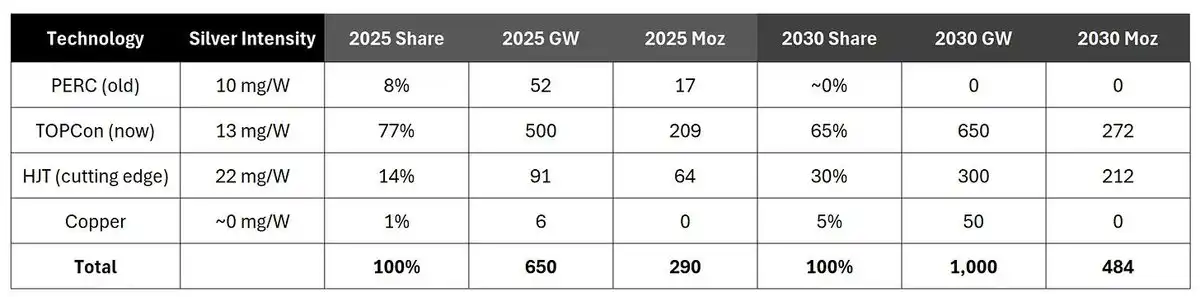

Paradoxe de l'intensité

Fait intéressant, alors que tout le monde parle de « substitution par le cuivre », l'industrie solaire se tourne en fait vers des technologies de panneaux utilisant plus d'argent :

Utilisation moyenne pondérée d'argent :

-

2025 : environ 13,5 mg/W

-

2030 : environ 15,2 mg/W

La transition des technologies PERC vers TOPCon puis HJT (hétérojonction) augmente en fait la quantité d'argent par watt de panneau solaire, même si le cuivre remplace progressivement l'argent dans certains aspects. Mais notez que, bien que l'efficacité de l'utilisation de l'argent de chaque technologie s'améliore avec le temps, en l'absence d'investissements massifs dans le cuivre, l'industrie dans son ensemble évolue vers une utilisation plus importante d'argent par watt, et non moins.

Les baissiers parlent de substitution par le cuivre, mais l'industrie adopte en fait la technologie HJT.

Conclusion sur la substitution par le cuivre

Le temps passe, mais il passe lentement.

Le prix de l'argent augmente plus vite que la vitesse de reconversion des usines. La fenêtre de 4 ans est le parapluie de la logique haussière sur l'argent : le prix de l'argent a une marge de hausse de 70% avant de déclencher la destruction de la demande, et même si la substitution par le cuivre commençait aujourd'hui, elle ne pourrait pas rattraper la hausse de l'argent à court terme.

Logique haussière sur l'argent (ou : Pourquoi cette tendance pourrait « vous déchirer, mais de manière plaisante »)

Bien. Les mauvais scénarios sont traités. Parlons maintenant des raisons pour lesquelles je reste haussier.

-

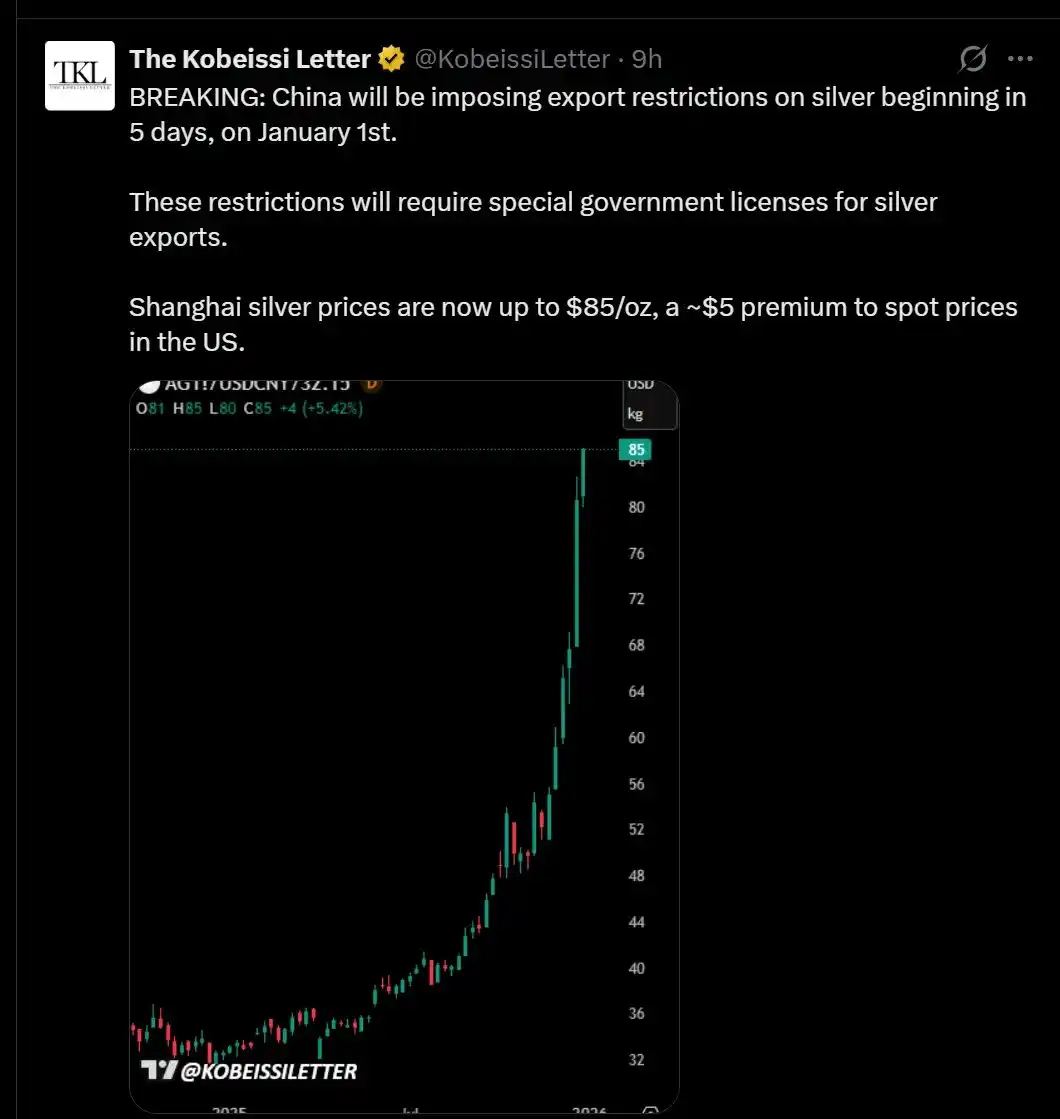

La Chine « weaponise » l'argent

À partir du 1er janvier, la Chine imposera un système de licences pour les exportations d'argent. Ce point est crucial car la Chine est le principal exportateur net mondial d'argent raffiné, exportant environ 121 millions d'onces d'argent par an, presque entièrement via Hong Kong vers le marché mondial.

Et désormais, ce flux d'exportation nécessitera l'autorisation du gouvernement.

Un jeu de ressources stratégiques est en cours.

-

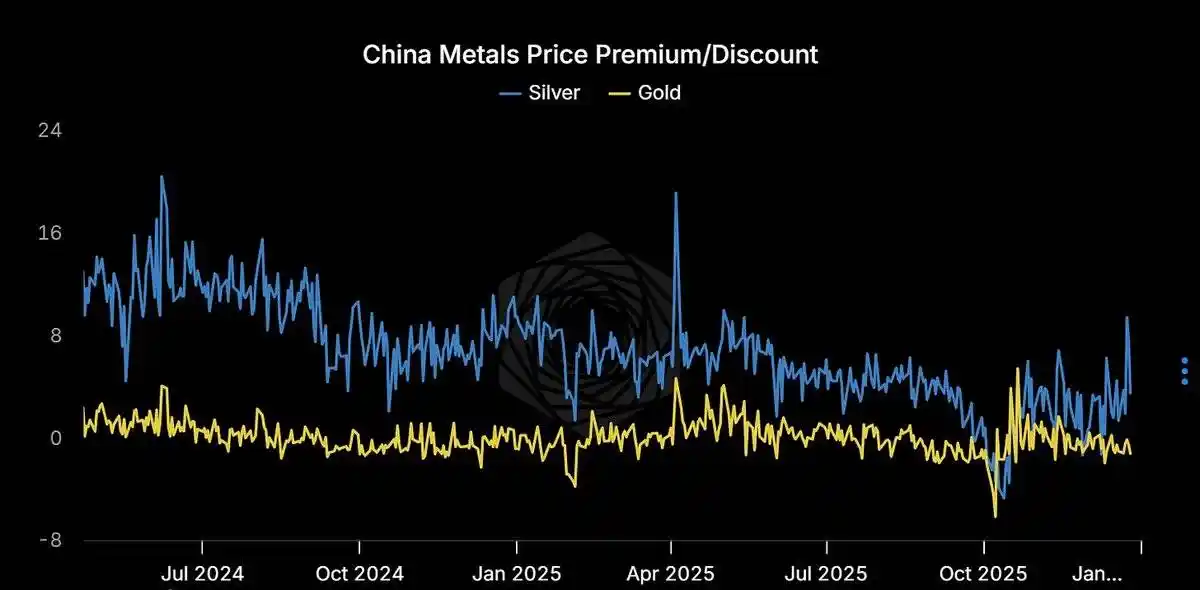

Les primes sur l'argent physique sont astronomiques

Shanghai : 85 dollars/once ; Dubaï : 91 dollars/once ; COMEX : 77 dollars/once

Vous vivez dans un monde libellé en dollars, mais l'acheteur marginal, lui, ne l'est pas. Ils paient une prime de 10 à 14 dollars et s'en moquent.

Lorsque le prix de l'argent physique diverge autant du prix papier, l'un des deux doit avoir tort. Et historiquement, ce n'est généralement pas le marché physique qui a tort.

-

Les « cris » du marché de Londres

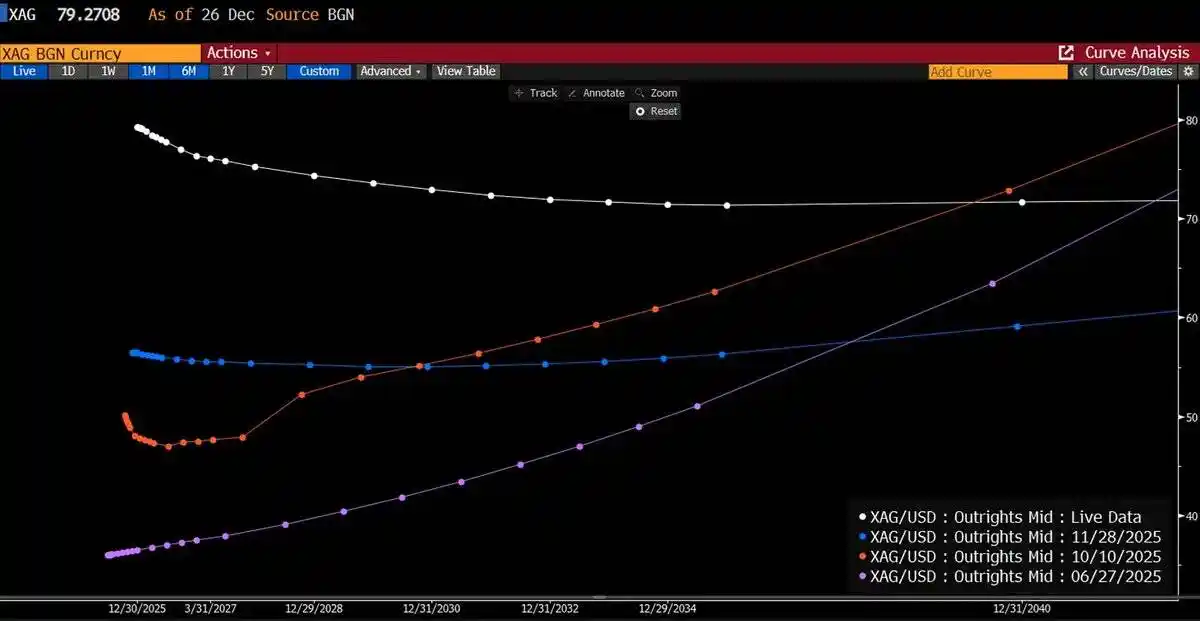

Le marché de gré à gré (OTC) de Londres est au cœur des transactions d'argent physique entre les banques de métaux précieux, les affineurs et les utilisateurs industriels, et il est actuellement dans son état de backwardation (déport) le plus sévère depuis des décennies.

Qu'est-ce que la backwardation ?

En termes simples, le marché est prêt à payer plus pour l'argent physique aujourd'hui que pour une promesse de livraison future. C'est-à-dire prix spot > prix à terme. Ce phénomène n'est pas normal et indique généralement une pression énorme sur le marché.

-

Il y a un an : Prix spot 29 dollars, courbe des prix montant progressivement jusqu'à 42 dollars, contango normal.

-

Maintenant : Prix spot 80 dollars, courbe des prix descendant jusqu'à 73 dollars, inversion (backwardation).

Pendant ce temps, le marché papier du COMEX affiche toujours un contango nonchalant, feignant que tout va bien.

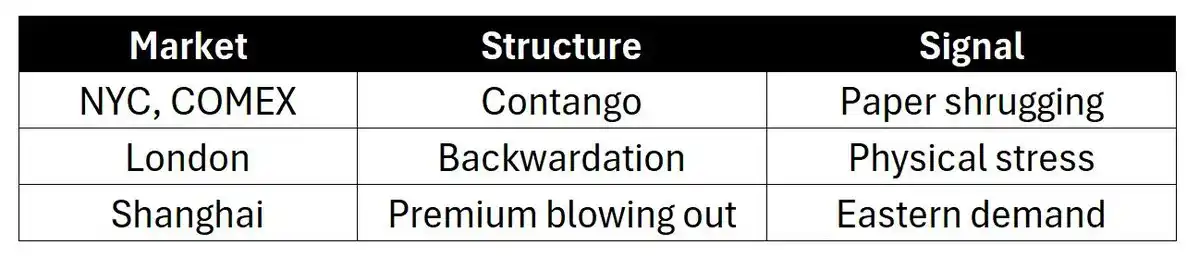

Trois marchés, trois récits :

-

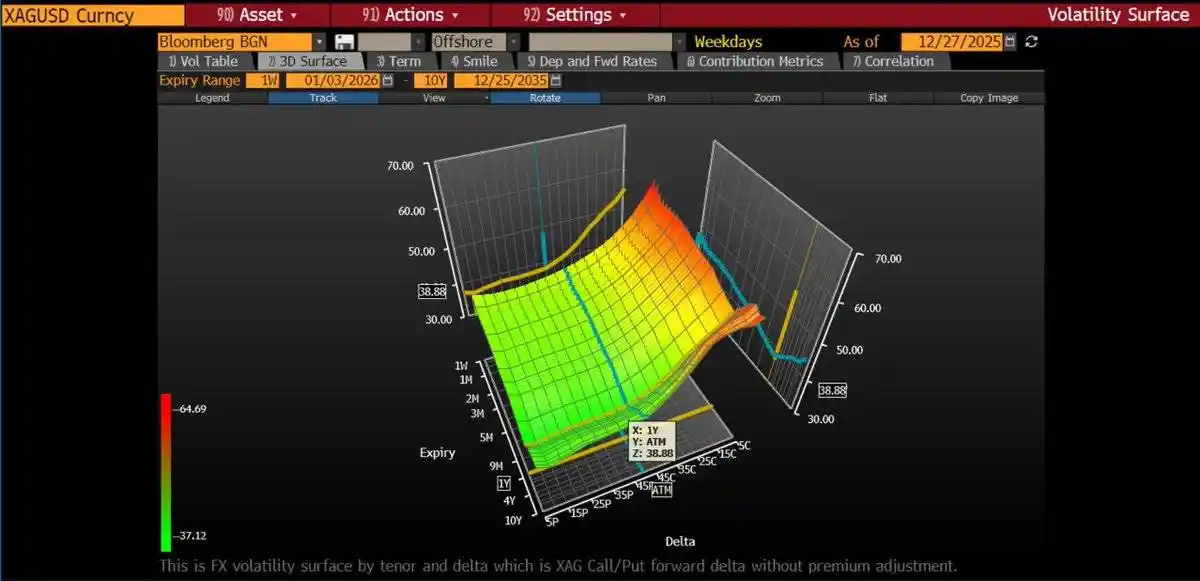

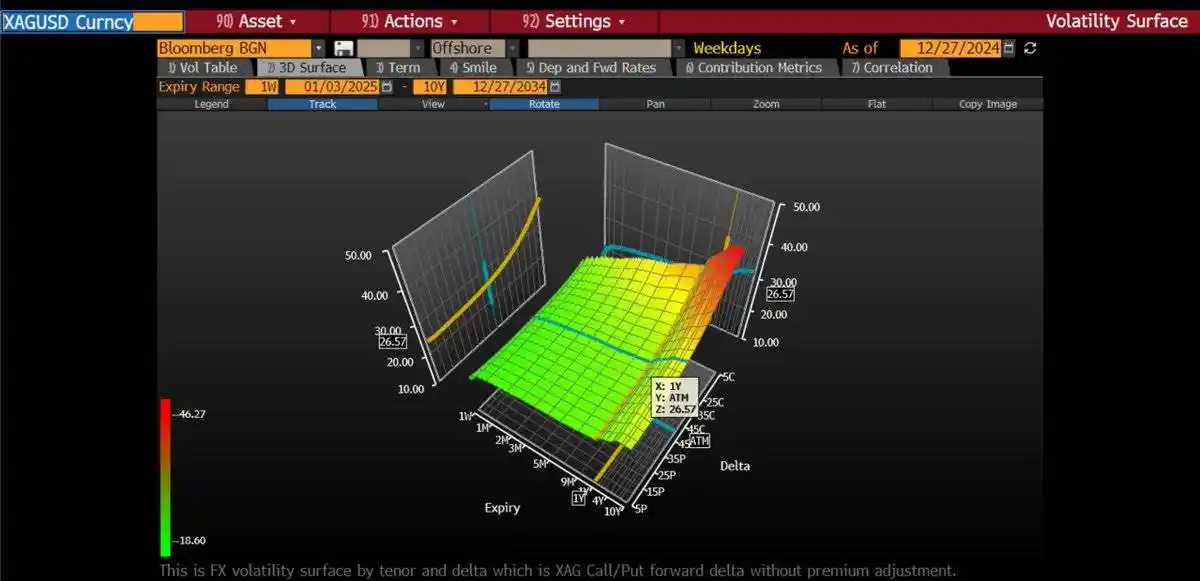

La volatilité a été reprixée

La volatilité implicite des options à parité (ATM) est passée de 27% à 43% en glissement annuel. La volatilité implicite des calls est plus pentue – la volatilité implicite des options hors de la monnaie (OTM) atteint 50-70%. Cela indique que le marché des options prix le risque de queue (tail risk) d'une forte hausse des prix.

Nous nous sommes positionnés progressivement le long de la courbe de volatilité en achetant continuellement des spreads (call spreads), la stratégie spécifique étant : acheter la volatilité implicite des options ATM tout en couvrant le coût en vendant des calls à des strikes plus élevés. Récemment, nous avons même adopté une stratégie d'achat de butterflys sur 6 mois :

-

Acheter 1 call SLV (iShares Silver Trust ETF) de strike 70 dollars ;

-

Vendre 2 calls de strike 90 dollars ;

-

Racheter 1 call de strike 110 dollars.

Cette stratégie reflète notre vision à court terme, souhaitant réduire modestement notre exposition Delta (sensibilité aux variations de prix) en cas de hausse significative.

-

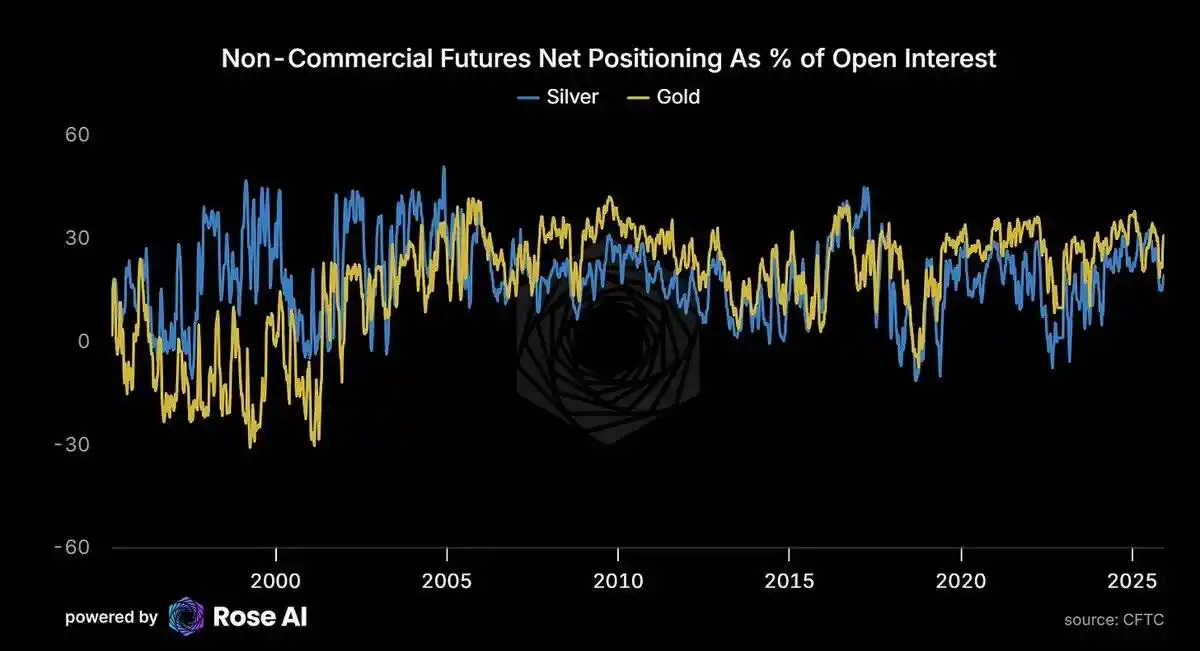

Les spéculateurs ne sont pas encore encombrants

Actuellement, les positions nettes longues spéculatives sur l'or représentent 31% de l'open interest total, tandis que sur l'argent, ce ratio n'est que de 19%. Cela indique que, bien que le prix de l'argent ait augmenté, les positions spéculatives ne sont pas à des niveaux extrêmes, et qu'il reste de la place pour une hausse supplémentaire.

-

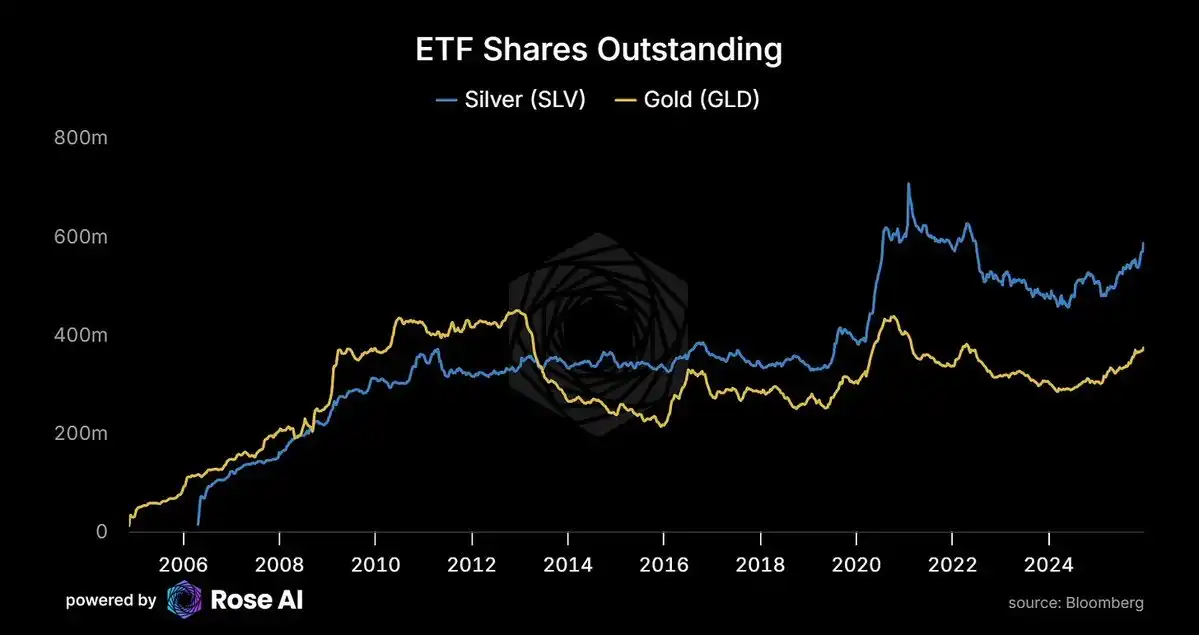

La demande des ETF est en train de rattraper

La demande d'investissement augmente avec la hausse des prix, validant notre prédiction antérieure : l'argent présentera des caractéristiques similaires à un bien de Veblen (Veblen Good), c'est-à-dire que plus le prix est élevé, plus la demande est forte.

-

Le nombre d'actions en circulation de l'ETF SLV augmente à nouveau après des années de sorties de fonds. La demande augmente en même temps que les prix.

-

Ce n'est pas le comportement typique d'un marché de matières premières, mais reflète une demande croissante pour l'argent en tant qu'actif monétaire.

Pendant ce temps, la prime sur l'argent sur le marché chinois persiste :

-

Les ETF occidentaux recommencent à acheter de l'argent ;

-

Et la demande physique d'argent sur les marchés orientaux n'a jamais cessé.

-

L'industrie solaire « dévore » l'argent

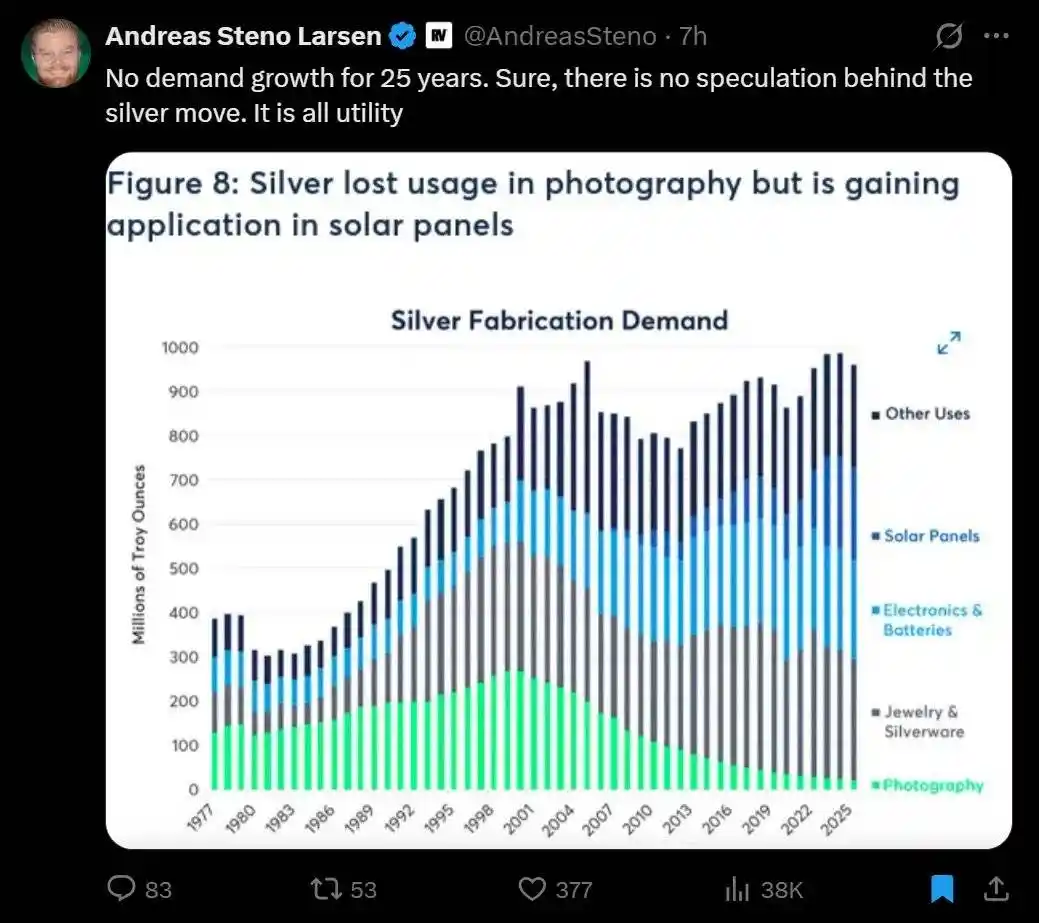

25 ans sans croissance de la demande, sans croissance de l'offre, puis le solaire est arrivé

Au cours des 25 dernières années, la demande sur le marché de l'argent n'a pratiquement pas augmenté, et l'offre n'a pas non plus significativement progressé. Mais tout a changé avec l'essor de l'industrie solaire. La demande d'argent de l'industrie photographique a progressivement disparu, et l'industrie solaire a non seulement comblé ce vide, mais a également propulsé la demande d'argent vers une croissance explosive.

-

La demande actuelle de l'industrie solaire pour l'argent est de 290 millions d'onces ;

-

D'ici 2030, ce chiffre devrait dépasser 450 millions d'onces.

-

IA → Énergie → Solaire → Argent

La chaîne de demande de l'IA à l'argent est désormais formée :

-

Sam Altman (PDG d'OpenAI) contacte frénétiquement des entreprises, cherchant désespérément des approvisionnements en électricité ;

-

Les data centers, pour éviter les délais de connexion au réseau, commencent même à installer des moteurs d'avion comme alimentation de secours ;

-

Chaque requête d'IA consomme de l'électricité, et la contribution marginale à la nouvelle offre d'électricité provient du solaire ;

-

Et le solaire ne peut se passer d'argent.

Cette chaîne est désormais bouclée.

Prix et signaux clés à surveiller

Risques à surveiller

-

Ventes fiscales de janvier : Les investisseurs pourraient vendre pour des raisons fiscales en début d'année, créant une volatilité à court terme ;

-

Dollar fort : La force du dollar pourrait exercer une pression sur le prix de l'argent libellé en dollars ;

-

Relèvement des marges : Bien que le « kill switch » soit épuisé, il faut rester vigilant face à de nouveaux relèvements de marge.

Signaux à surveiller

-

Backwardation qui s'accentue, prix qui consolide : Indique une accumulation du marché ;

-

Backwardation qui s'atténue, prix qui baisse : Indique que le squeeze se défait ;

-

Persistence de la prime sur le marché de Shanghai : Indique un problème structurel, et non du bruit de marché.

Cadre d'observation :

Surveillez la courbe, pas le prix.

Si la pression sur le marché physique de Londres persiste tandis que le marché papier du COMEX reste impassible, l'opportunité d'arbitrage continuera de s'élargir jusqu'à ce que le marché « casse » :

-

Soit l'offre augmente soudainement (les prix montent en flèche pour libérer l'argent thésaurisé) ;

-

Soit le prix du marché papier est forcé de se réajuster pour refléter la réalité du marché physique.

Résumé final

À court terme, la logique baissière existe bel et bien, et les facteurs suivants pourraient secouer le marché :

-

Ventes fiscales : Des ventes liées aux impôts en début d'année pourraient créer une volatilité à court terme ;

-

Relèvement des marges : Des ajustements potentiels de marge pourraient affecter le sentiment du marché ;

-

Dollar fort : L'appréciation du dollar pourrait exercer une pression sur le prix de l'argent libellé en dollars.

Cependant, les facteurs structurels à long terme soutenant le prix de l'argent restent solides :

-

Backwardation sur le marché de Londres à des niveaux extrêmes depuis des décennies ;

-

Primes de 10-14 dollars sur les marchés asiatiques ;

-

La Chine imposera des restrictions à l'exportation d'argent dans 5 jours ;

-

L'élasticité de la demande solaire au prix de l'argent est très faible, la destruction de la demande ne commençant qu'à 134 dollars l'once ;

-

La substitution par le cuivre prendra au moins 4 ans pour atteindre 50% de conversion ;

-

72% de l'offre d'argent est un sous-produit d'autres métaux, impossible d'augmenter simplement la production pour répondre à la demande ;

-

Les positions spéculatives ne sont pas excessivement encombrées, les ETF continuent d'absorber de l'argent physique ;

-

La volatilité a été reprixée, le marché prix le risque de queue d'une forte hausse des prix.

C'est là que le marché est le plus intéressant, et aussi le plus effrayant.

Conseil : Ajustez vos positions en fonction des informations ci-dessus, investissez de manière rationnelle. À la prochaine !