Auteur : Yuǎnchuān Investment Review

Lorsque les échanges se raréfient dans un groupe de discussion sur les investissements, il suffit de lancer la courbe de valeur nette de Wú Yuèfēng pour que l'ambiance s'anime instantanément.

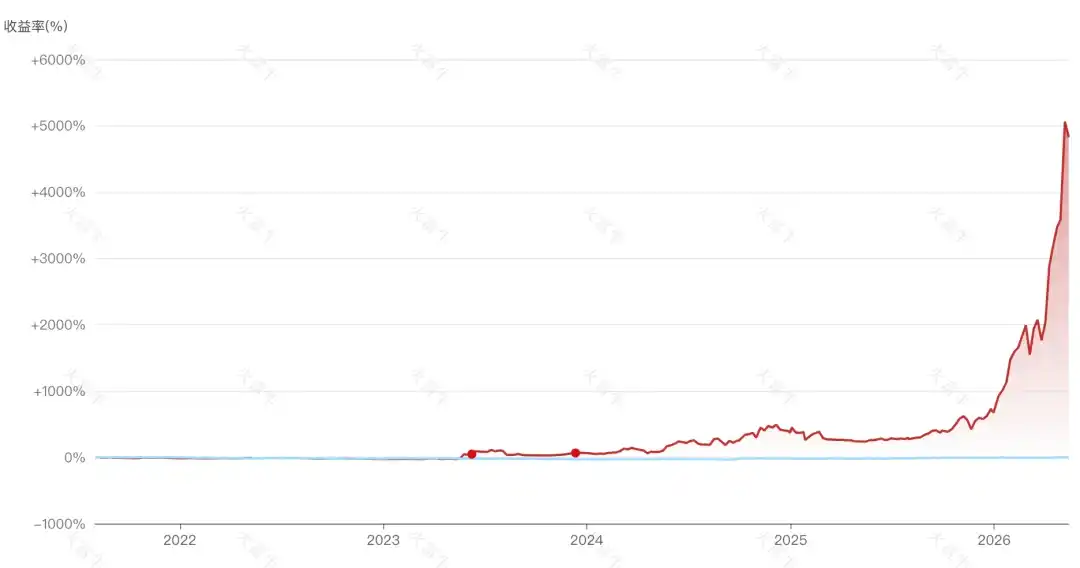

Cette fois, la valeur nette du fonds Jiāyuè Yuèfēng Investment Chuangshihào n'a pas seulement retrouvé le seuil d'eau, elle a également atteint un nouveau sommet historique. L'année dernière, Wú Yuèfēng avait déjà fait remonter sa valeur nette de moins de 0,3 pour la ramener au-dessus de l'eau, pensant avoir échappé à l'abîme, pour rapidement retomber en dessous de 0,5. Jusqu'au 8 mai de cette année, où la valeur nette a bondi de 167,54% en un mois, Wú Yuèfēng est de retour.

D'après les rapports de portefeuille du produit, l'allocation totale aux actions a été portée à 100%. L'infrastructure d'IA pour le calcul (35%) et les puces mémoire (20%) constituent le principal moteur de la forte hausse de la valeur nette. Les modules optiques et PCB des actions A-H représentent 5%. Wú Yuèfēng a quasiment tout misé sur la chaîne industrielle de l'IA pour le calcul [1].

Cette dernière année, il suffisait de changer légèrement d'état d'esprit, de suivre la hausse des communications optiques et de la mémoire, au lieu de se défendre dans les alcools blancs, pour combler tous les trous, aussi profonds soient-ils. Se tenir dans la lumière, se rapprocher du cœur des puces, voilà le plus grand code de la richesse de cette année.

Yuánlèshèng, Xīwǎ, Qùshí, ces géants de la gestion discrétionnaire qui rayonnaient en 2020-2021, ont vu la valeur nette de leurs produits phare exploser sur un an, franchissant leurs précédents sommets historiques. Fù Lǎoshī de Ruìyuǎn a même doublé discrètement sa valeur nette en un an, atteignant un nouveau record. Un produit de capital-investissement nommé Zhǔnjǐn Zhìzhān N°1 est encore plus spectaculaire : multiplié par 5 depuis le début de l'année, et par 50 en moins de 5 ans depuis sa création.

Qu'est-ce qu'une valeur nette « éclair »

Sans parler du fonds de Yáo Jīnghé qui aurait gagné des sommes astronomiques sur la mémoire et le CPO, de Leopold, l'ancien employé d'OpenAI qui a fait passer son hedge fund de 225 millions à 5,5 milliards de dollars en un an, ou encore du capital d'État de Héféi, sur le point de redevenir le « VC le plus performant » avec la prochaine introduction en bourse de Chángxīn. Il semble y avoir des gens qui comptent leur argent partout grâce au « silicium, lumière, lithium », tandis que ceux qui n'en ont pas doivent regarder la hausse continue, anxieux au point d'en avoir le cortex préfrontal endommagé, face aux diverses valeurs nettes « éclair ».

À ce moment, ceux qui se trouvent dans les actions technologiques de Hong Kong (Hang Seng Tech) et les actions de valeur ne peuvent s'empêcher de se poser une question : même les hôtesses de KTV de Shànghǎi ont gagné 18 millions, pourquoi le marché n'opère-t-il toujours pas de rotation des secteurs surévalués vers les sous-évalués ?

Taurus silicium, Ours carbone

Un aspect déroutant de cette tendance actuelle est que, même avec un degré de concentration extrême, la chaîne industrielle de l'IA ne baisse pas.

Au premier trimestre de cette année, la part allouée par les fonds actions actifs au matériel IA était de 31,5%, avec une surpondération de 17,7%. Comparée aux secteurs phares historiques, bien qu'elle n'ait pas dépassé l'indice Maotai de l'époque, elle a excédé le pic de l'indice Ning [2].

Liú Chénmíng de Guǎngfā a également souligné que l'année dernière, la part des TMT dans les portefeuilles de fonds dépassait déjà 40%, et celle de l'électronique était supérieure à 20% depuis plus d'un an. En termes de concentration des transactions, la part du volume des transactions TMT sur le marché A avait déjà franchi le seuil de 40% du cycle industriel précédent.

Malgré cette concentration, depuis avril, l'indice Philadelphie Semiconductor a augmenté de 54%, et l'indice STAR Chip de 60%. Sans parler de Fù Lǎoshī qui s'est lourdement positionné sur Zhōngjì Xùchuàng au premier trimestre, même 18 fonds obligataires augmentés ayant porté leur exposition aux semi-conducteurs à plus de 10% ont affiché des valeurs nettes « éclair ».

Un autre aspect déroutant de cette tendance est que, même s'ils baissent beaucoup, les titres tech de Hong Kong ne remontent pas.

Deux mois après que Xià Jùnjié ait déclaré que « Hang Seng Tech pourrait avoir trop baissé », l'indice reste toujours sans réaction, tel un poisson mort allongé sur la glace, les yeux grands ouverts, dans un étal de fruits de mer.

La faiblesse persistante de Hang Seng Tech a ses raisons, comme l'a expliqué Liú Xiǎolóng de Jùmíng justifiant la vente de ses actions technologiques de Hong Kong : 1) L'impact potentiel de l'IA sur les modèles commerciaux d'Internet ; 2) Hong Kong est plus affecté par le resserrement marginal de la liquidité mondiale ; 3) Les volumes importants de levées de fonds en IPO en 2025 absorbent des capitaux.

En fin de compte, le marché des grands modèles reste encore dominé par les gagnants qui raflent tout et par une concurrence homogène en longue traîne. Hóngshàng Asset Management estime que la stratégie de concurrence par les prix « gratuits » et « bas » sur le marché B2C a conduit à la difficulté d'évaluation des entreprises chinoises d'IA :

Lorsque la capacité de monétisation est fortement remise en question, même les activités d'IA de Tencent et d'Alibaba peinent à obtenir la reconnaissance du marché financier. Bien que des modèles comme Alibaba's Qianwen commencent à tester des modèles fermés payants, les résultats ne sont pas bons. C'est également la raison pour laquelle le marché a récemment perdu patience envers le récit de l'IA de Tencent et d'Alibaba, et pourquoi leur potentiel d'expansion de valorisation est insuffisant.

L'aspect le plus déroutant de cette tendance est que les gérants de fonds consommation commencent à se reconvertir pour suivre la « lumière ».

Récemment, en voulant acheter un fonds consommation au creux de la vague, le nom « Bóshí Female Consumption Theme » semblait prometteur. Mais en ouvrant le Top 10 des positions, ce sont Shuǐjīng Guāngdiàn et Zhōngjì Xùchuàng qui s'imposaient.

Les célèbres maîtres de la consommation Tóng Xùn et Xiāo Nán se sont également progressivement « éclairés ». Après avoir changé d'état d'esprit, la valeur nette du professeur Tóng a connu un rebond en V depuis avril ; après le troisième trimestre de l'année dernière, la « teneur en lumière » du fonds Yìfāngdá Ruìhéng géré par Xiāo Nán a progressivement augmenté, creusant ainsi l'écart de performance avec son collègue Zhāng Kūn, toujours englué dans les alcools blancs.

Ces phénomènes étranges rappellent l'apogée de la gestion discrétionnaire longue en 2020-2021.

Sauf qu'à l'époque, les protagonistes étaient des gérants de fonds nés dans les années 60, avec une mémoire musculaire pour les « barrières monopolistiques + pérennité », surpondérant le marché en actions comme Kweichow Moutai et Alibaba ; tandis que les protagonistes de cette vague sont des gérants nés dans les années 80, avec une foi extrême dans la technologie de pointe, surpondérant le marché en actions comme Zhōngjì Xùchuàng et Hánwǔjì, dont la plupart vivent leur premier 4200 points depuis qu'ils gèrent de l'argent.

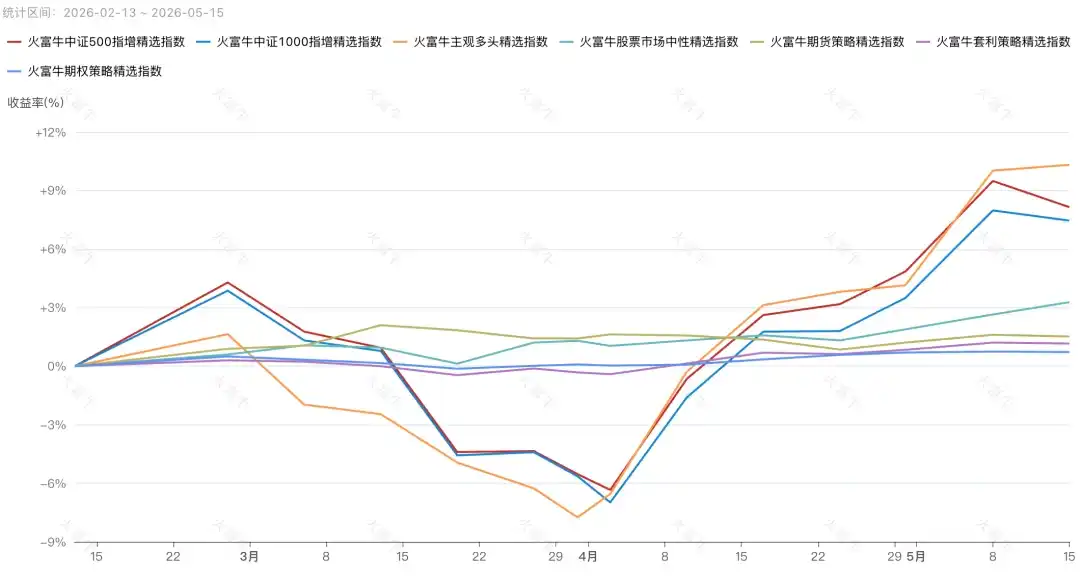

Sans l'IA, les gérants discrétionnaires, opprimés depuis des années par le quantitatif, n'auraient pas retrouvé une telle fierté depuis longtemps. Sur un an, 12 produits de gestion discrétionnaire de fonds communs de placement ont affiché des rendements supérieurs à 300% ; sur trois mois, l'indice sélectif de fonds de capital-investissement discrétionnaires longs de Huǒfùniú a dépassé l'indice sélectif de renforcement sur l'indice CSI 500, devenant l'indice de stratégie le plus performant.

Rèn Zépíng dit qu'il s'agit d'un marché haussier qui arrive une fois par décennie, une combinaison de hausse politique + hausse technologique + hausse monétaire, une hausse de la confiance. Je pense qu'une expression plus précise serait : tous ceux qui ont confiance dans le silicium sont en marché haussier, tous ceux qui vont acheter au creux du carbone sont en marché baissier.

Attaquer ou se défendre

Pour de nombreux gérants de fonds, la situation actuelle ressemble à celle de Flick avec ce FC Barcelone appauvri : il semble n'y avoir pas d'autre choix.

La tactique de Flick est de défendre en attaquant, en exerçant une pression haute pour contrôler le ballon dans le camp adverse, réduisant ainsi la probabilité que l'adversaire affronte directement son propre but. Se retrancher et défendre en bloc, en s'appuyant sur cette fragile défense du Barça, ne ferait qu'aggraver la défaite. De même, même en se défendant dans les actions tech de Hong Kong et de consommation, on baissera tout de suite à la fin du marché haussier, mais au moins en attaquant avec l'IA, on peut accumuler des coussins de bénéfices.

D'autant plus qu'avec une émotion de FOMO extrême, la gestion des émotions du côté passif (clients) devient de plus en plus difficile. Après tout, les clients eux-mêmes gagnent de l'argent en suivant simplement la « lumière » en bourse, et en voyant leurs amis qui ont acheté des fonds discrétionnaires afficher tous des valeurs nettes « éclair », pourquoi perdraient-ils encore du temps et paieraient-ils des frais de gestion pour vous écouter parler d'investissement de valeur, et manquer ainsi l'un des rares trains de l'époque dans une vie ?

Puisqu'il s'agit d'un train de l'époque avançant rapidement, ceux qui ne sont pas montés doivent-ils le rattraper ? Ceux qui sont à bord doivent-ils descendre ? C'est une question que tous les gestionnaires doivent désormais affronter. Tout comme les dépenses en capital des cinq géants technologiques américains ont été continuellement relevées à 720 milliards de dollars, personne ne veut être laissé à la traîne par l'époque.

Wāng Zhōngyuǎn, fondateur de Zīruìxīng Investment, entré dans le métier en 1993, a vécu l'incident des obligations d'État « 327 » en 1995 et a été témoin de la bulle Internet de 1999. Il a raconté à Yuǎnchuān une histoire vraie :

Stanley Druckenmiller a vendu à découvert les actions technologiques au premier semestre 1999, est revenu en force fin 1999, et a liquidé ses positions pour échapper au sommet en janvier 2000. Mais en mars 2000, la technologie a de nouveau flambé, il n'a pas tenu et s'est lancé à pleine charge, pour perdre 18% en un mois et demi.

« Que nous apprend cette histoire ? Même le trader considéré comme le meilleur au monde peut prendre des décisions irrationnelles face à l'émotion de FOMO. Alors, selon vous, combien des gérants de fonds qui suivent la « lumière » aujourd'hui sont meilleurs que Druckenmiller ? »

Il est intéressant de noter que Zéyuán Investment a publié sur son compte public un graphique – « Les semi-conducteurs se classent premiers au classement mondial des transactions du mois de mai. »

Ils conseillent aux investisseurs de baisser leurs attentes envers Zéyuán, la situation actuelle étant similaire au sommet de la bulle Internet, et affirment qu'ils n'abandonneront absolument pas l'investissement de valeur traditionnel pour poursuivre la bulle Internet, même si elle bouillonne à nouveau. Ils citent une phrase : « Le marché boursier est un endroit où les rêves et l'argent s'échangent, ceux qui vendent leurs rêves encaissent l'argent, ceux qui dépensent leur argent se retrouvent souvent coincés sur le marché, veillant sur leurs rêves. »

Comparé à Zīruìxīng et Zéyuán, Jìngyì Investment s'exprime plus directement – les modèles fondamentaux sous-jacents de cette révolution de l'IA, ainsi que l'infrastructure et le matériel les plus cruciaux, se trouvent pour la grande majorité entre les mains des géants technologiques cotés américains de l'autre côté de l'océan. La spéculation actuelle sur l'IA sur le marché A s'appuie sur des fondamentaux bien moins solides que l'énergie nouvelle de l'époque.

« En 2021, la majorité des entreprises du photovoltaïque et du lithium-ion ont connu de véritables explosions de résultats et des hausses rapides des taux de pénétration. Aujourd'hui, nombre des prétendues « entreprises d'IA » sur le marché A, dont la valorisation a été spéculée jusqu'à des dizaines de milliards, n'ont même pas eu cet instant d'explosion des bénéfices que l'énergie nouvelle a connu. »

Il est indéniable que certains fonds de capital-investissement discrétionnaires ne jouent pas. Ils ont résisté aux attaques à la baisse de l'article payant de Michael Burry à 379 dollars l'année dernière et ont identifié que le thème central de l'investissement en IA était le matériel IA. Mais alors que la spéculation s'étend des modules optiques à la mémoire, aux CPU, aux tissus électroniques, aux fibres optiques et autres segments, la marge de manœuvre pour une rotation interne au sein du secteur se réduit sans cesse, et le coût potentiel d'une erreur s'accroît.

En ajoutant à cela le taux des obligations du Trésor américain à 30 ans franchissant les 5%, se lancer aujourd'hui dans la poursuite de la hausse de l'IA se situe dans un contexte macroéconomique différent de celui du moment où Michael Burry a crié à la bulle l'année dernière.

C'est comme le Barça de Flick cette saison, naviguant sans encombre, affichant parfois des scores « éclair ». Jusqu'à ce qu'en quarts de finale de la Ligue des champions, face à l'Atlético de Madrid, spécialiste de la contre-attaque, et s'obstinant dans son attaque haute, ses défenseurs, obligés de courir après, ont écopé de deux cartons rouges, ce qui a complètement scellé le match.

Épilogue

Lorsque les gens croyaient encore au carbone, des valeurs nettes « éclair » sont également apparues.

Lors du précédent marché haussier des alcools blancs, de 2020 à juin 2021, la performance de Lín Yuán a augmenté de 150%, pour ensuite baisser en dents de scie pendant cinq ans, ne laissant aujourd'hui qu'un gain d'un peu plus de 20%. Les performances spectaculaires de Zhèngyuán et Chōngjī, qui avaient à l'époque massivement misé sur le photovoltaïque et l'énergie nouvelle, sont aujourd'hui des souvenirs que les conseillers financiers préfèrent oublier.

De même, Shífēng Asset Management, qui avait affiché des valeurs nettes « éclair » à son apogée avec 30 milliards d'actifs sous gestion, a tenté de se convertir au quantitatif sans pouvoir inverser la tendance. Sa taille s'est aujourd'hui réduite à 2-5 milliards, et on a récemment appris qu'elle avait déménagé du Century Financial Plaza de Lùjiāzuǐ vers le Yuánshēn Financial Mansion, aux loyers moins chers.

Cela peut sembler un peu lointain, mais le fonds de capital-investissement sur l'or qui, au début de l'année lorsque l'or a atteint des sommets, a crié trois fois « Asseyez-vous bien et tenez-vous », n'est probablement pas si facile à oublier.

Je demande parfois aux intermédiaires pourquoi ils recommandent tel ou tel fonds de capital-investissement. Les réponses se résument généralement à trois points : création d'entreprise après départ d'une grande société, petite taille donc stratégie encore efficace, et le point le plus crucial – la courbe de valeur nette est belle.

Derrière une valeur nette « éclair », il y a souvent une concentration des positions, voire un effet de levier qui amplifie les gains. Se baser uniquement sur l'acuité de la performance comme critère d'achat conduit probablement à acheter un produit médiocre, à acheter simplement un style de marché fort du passé. La leçon d'acheter à la baisse en regardant la courbe s'est répétée maintes et maintes fois dans l'histoire.

Wú Dǐngwén de Qìnyuán a partagé : « L'allocation nécessite d'adhérer à la logique sous-jacente, c'est-à-dire adhérer à la transaction, adhérer à la valeur, adhérer à l'équipe, et non pas adhérer au fait de gagner de l'argent. » Adhérer uniquement au fait de gagner de l'argent, c'est très probablement ne pas échapper au cycle : acheter ce qui est à la mode, acheter quelque chose qui baisse, rester coincé dans ce qui baisse.