Auteur: @BlazingKevin_ ,Chercheur chez Blockbooster

Robinhood a connu un tournant dans son modèle économique en 2025. En développant ses activités de gestion de patrimoine, notamment en lançant des comptes de retraite IRA aux tarifs disruptifs, des produits de trésorerie à haut rendement et des services bancaires complets Robinhood Banking, Robinhood a réussi à orienter sa jeune clientèle des transactions à haute fréquence sur les options et les crypto-monnaies vers l'épargne et l'investissement à long terme.

En 2025, les données financières de Robinhood ont pleinement validé le succès de cette stratégie : le chiffre d'affaires net annuel a atteint un record de 4,5 milliards de dollars, en hausse de 52 % par rapport à l'année précédente ; le bénéfice net annuel s'est élevé à 1,9 milliard de dollars, soit une augmentation de 35 % ; les actifs sous garde (AUC) des comptes de retraite ont atteint 26,5 milliards de dollars à la fin du quatrième trimestre, en hausse de 102 % ; le total des actifs de la plateforme s'est élevé à 324 milliards de dollars, soit une progression de 68 % ; les dépôts nets annuels ont atteint 68 milliards de dollars.

Cet article analysera la trajectoire de développement des activités de gestion de patrimoine de Robinhood en 2025 à l'aide des données, et examinera les avantages stratégiques qu'elle occupe autour de cinq dimensions clés : les mécanismes d'acquisition de clients et de transfert d'actifs, l'évolution du modèle de profit, la boucle écosystémique, le repositionnement de la marque et la structure des coûts opérationnels.

1. Mécanismes d'acquisition de clients et de transfert d'actifs

La gestion de patrimoine traditionnelle repose généralement sur des conseillers financiers pour une acquisition et une gestion de la relation client à coût élevé, tandis que Robinhood a adopté des mécanismes de subvention et d'incitation hautement axés sur Internet pour briser les barrières au transfert d'actifs, réalisant ainsi une capture rapide de l'échelle de gestion d'actifs.

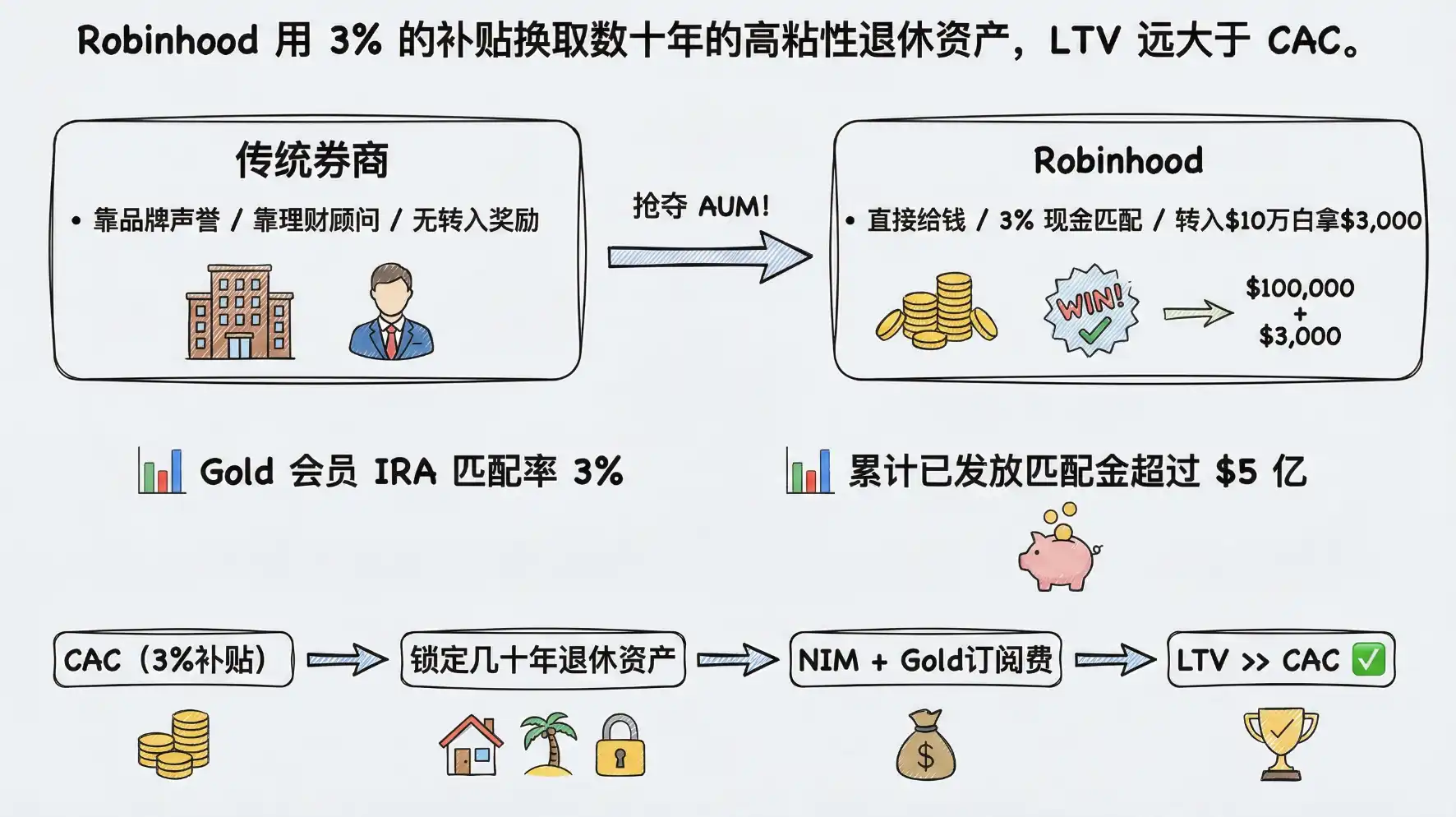

1.1 Subventions de contrepartie : Le calcul économique de "l'achat d'AUM"

Les fournisseurs traditionnels de comptes de retraite (comme Fidelity, Charles Schwab) comptent généralement sur la réputation de la marque et les services de conseil pour attirer les clients, tandis que Robinhood a adopté une stratégie plus directe et agressive : les subventions de contrepartie en espèces. Utiliser des récompenses en argent réel pour réduire le coût psychologique de la migration des utilisateurs.

Pour les membres Robinhood, la plateforme offre une contrepartie allant jusqu'à 3 % sur les dépôts IRA (1 % pour les non-membres). Compte tenu du plafond de cotisation de 7 000 $ pour les personnes de moins de 50 ans fixé par l'IRS en 2025, les utilisateurs peuvent recevoir jusqu'à 210 $ de fonds de contrepartie gratuits par an. Plus agressif encore, pour les actifs 401(k) ou IRA transférés (Rollover) d'autres courtiers, Robinhood offre également une prime de contrepartie allant jusqu'à 3 %. Cela signifie qu'un utilisateur transférant 100 000 $ d'actifs 401(k) vers un IRA Robinhood peut recevoir immédiatement une prime de 3 000 $.

Est-ce que cela est économiquement rentable ? Nous pouvons le décomposer sous l'angle du coût d'acquisition client (CAC) et de la valeur à vie du client (LTV). Fin 2025, les clients avaient déjà cumulé plus de 500 millions de dollars en fonds de contrepartie sur les transferts et les cotisations de comptes de retraite. Cette dépense est considérée par Robinhood comme un coût d'acquisition. Étant donné que les comptes de retraite ont une adhérence extrêmement élevée (généralement détenus pendant des décennies), ces actifs génèrent non seulement des revenus nets d'intérêts (NIM) à long terme et des frais de conseil potentiels, mais verrouillent également les utilisateurs en tant que membres Gold (frais annuels de 50 $). Par rapport au coût d'acquisition élevé et au taux d'attrition souvent important des courtiers traditionnels, Robinhood échange une subvention de 3 % contre des actifs à haute adhérence pour des décennies, son LTV étant bien supérieur au CAC.

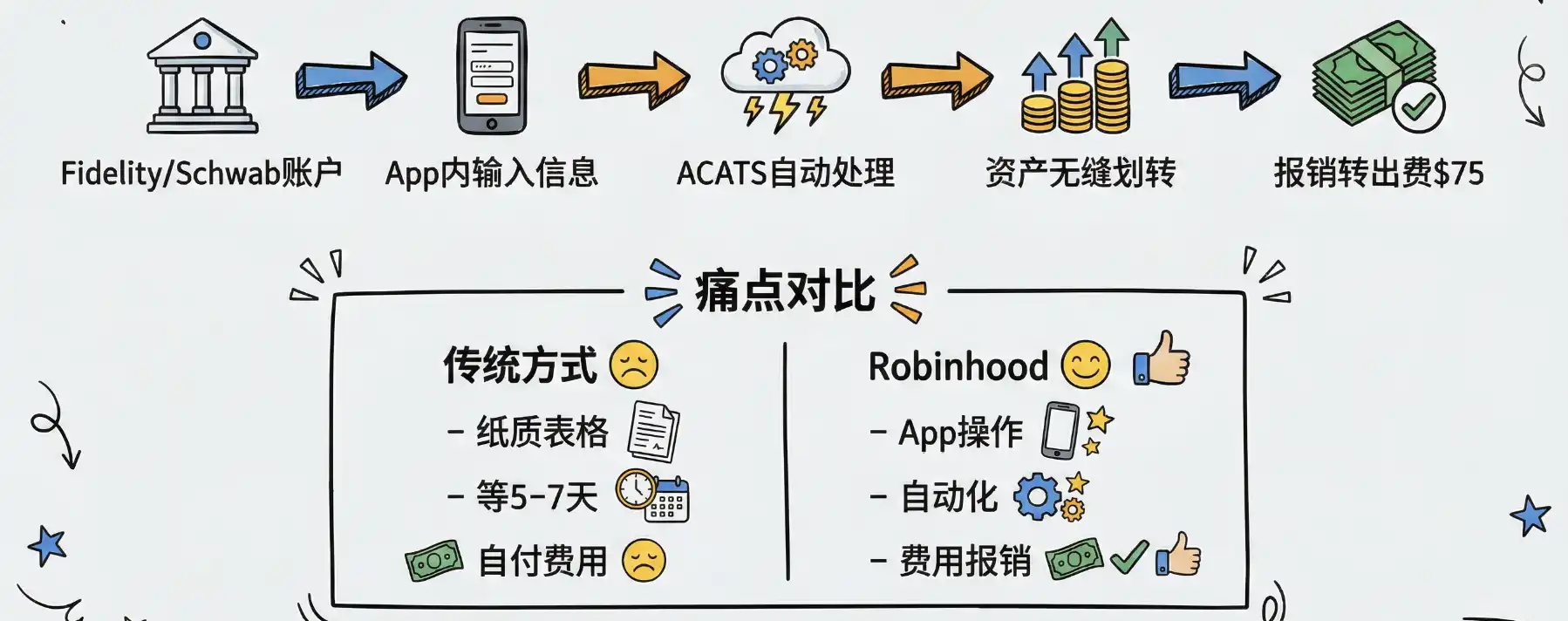

1.2 Expérience sans friction du transfert de compte : Supériorité technologique

Les subventions seules ne suffisent pas ; si le processus de transfert est fastidieux, les utilisateurs hésiteront encore. Robinhood utilise des moyens technologiques pour réduire considérablement le seuil de transfert depuis les courtiers traditionnels.

En intégrant le service automatisé de transfert de compte client (ACATS), Robinhood a réalisé des transferts d'actifs transparents entre courtiers. Les utilisateurs n'ont qu'à saisir les informations de leur compte de courtier d'origine dans l'application, sans même avoir à liquider manuellement leurs actifs existants, et le système de compensation de Robinhood peut effectuer automatiquement le transfert des actifs en arrière-plan. Pour les frais de transfert facturés par certains courtiers (généralement 75 $), Robinhood les rembourse également si les conditions sont remplies. Cette expérience de "déménagement en un clic" brise complètement les barrières de transfert d'actifs établies par les institutions traditionnelles grâce à des processus fastidieux.

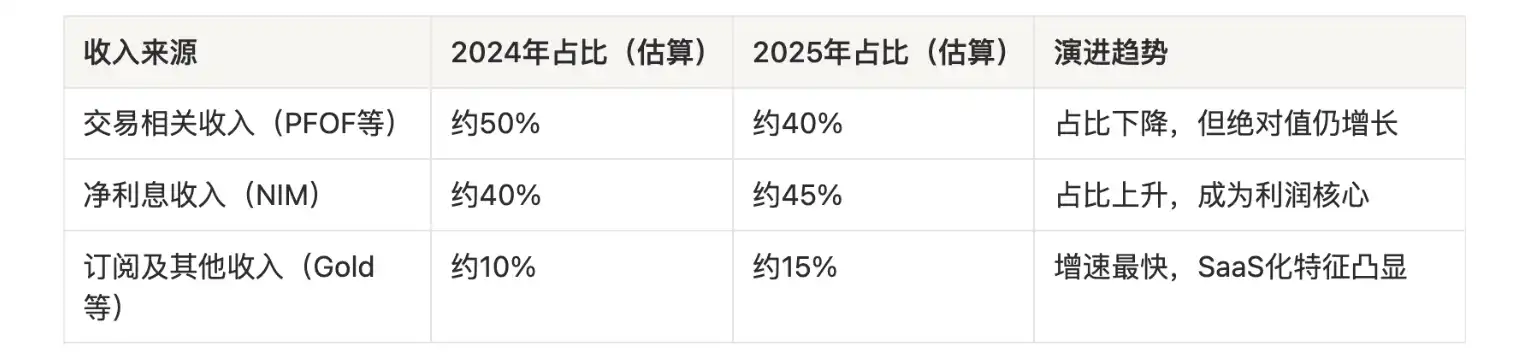

2. Évolution du modèle de profit du PFOF vers les revenus récurrents

Par le passé, les interrogations de Wall Street sur Robinhood se concentraient principalement sur sa forte dépendance au paiement pour flux d'ordres (PFOF) et aux transactions à haute fréquence. Ce modèle est extrêmement rentable en période de marché haussier, mais très fragile en période de marché baissier. En 2025, Robinhood a réussi à évoluer vers un modèle de profit plus stable basé sur la gestion d'actifs.

2.1 Revenus nets d'intérêts (NIM) : Attirer les dépôts avec une trésorerie à haut rendement

En offrant un taux de rendement extrêmement compétitif sur les liquidités, Robinhood a libéré la "gestion de trésorerie" du piège des faibles rendements des banques traditionnelles, attirant ainsi des dépôts massifs.

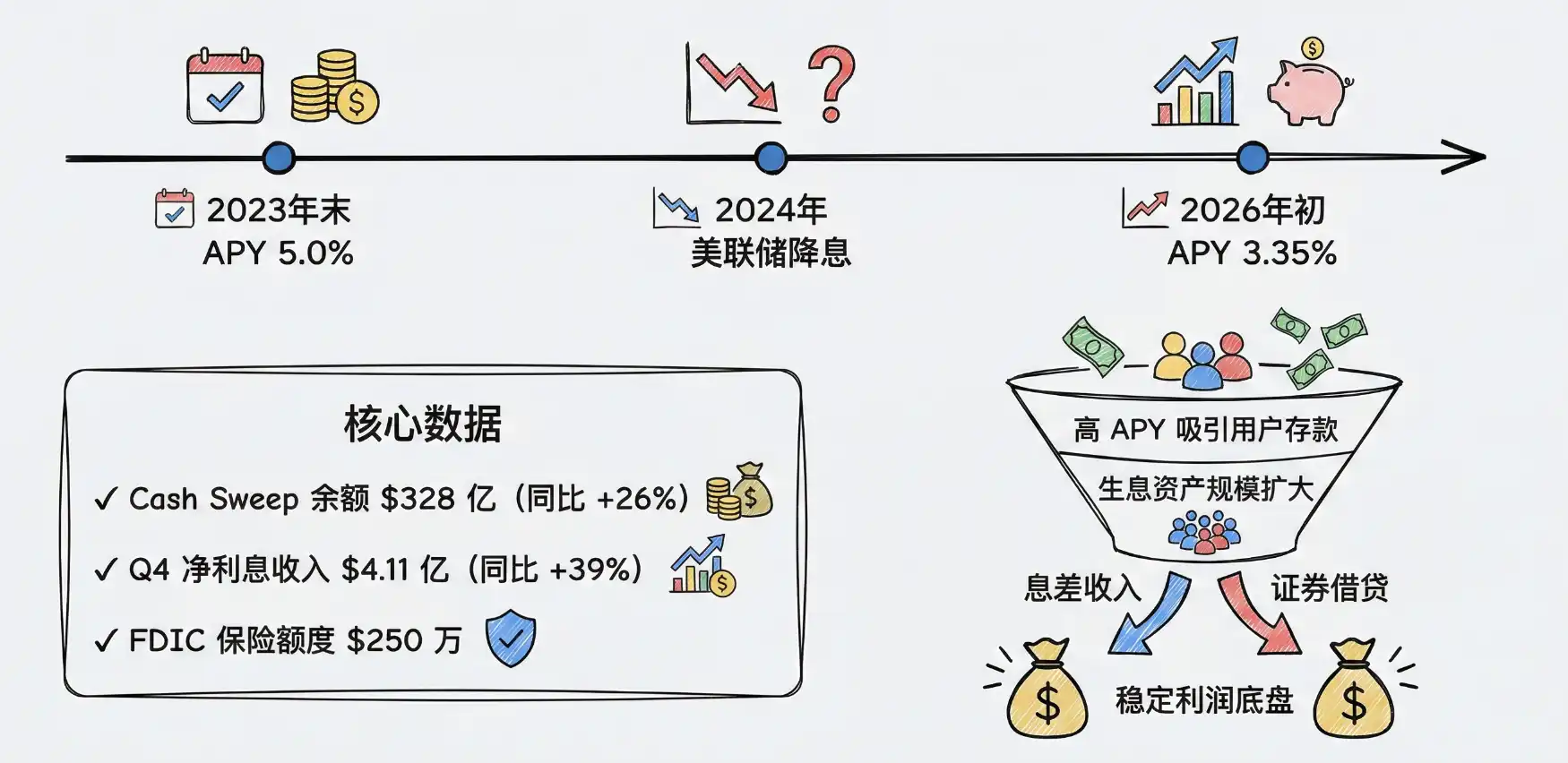

Fin 2023, le APY (taux annuel en pourcentage) des liquidités non investies des membres Robinhood Gold atteignait 5,0 %, dépassant largement le taux d'intérêt moyen des comptes d'épargne nationaux à l'époque. Avec la baisse des taux de la Fed, le APY s'est progressivement ajusté (à 3,35 % début 2026), mais reste bien supérieur aux taux des comptes courants des grandes banques. Au quatrième trimestre 2025, le solde de Cash Sweep de Robinhood a augmenté de 26 % pour atteindre 32,8 milliards de dollars.

Cet énorme volume d'actifs générateurs d'intérêts a apporté des revenus nets d'intérêts substantiels à Robinhood. Au quatrième trimestre 2025, ses revenus nets d'intérêts ont augmenté de 39 % pour atteindre 411 millions de dollars, principalement grâce à la croissance des actifs générateurs d'intérêts et des activités de prêt de titres. Dans un cycle de taux d'intérêt spécifique, ce modèle de "marge d'intérêt" fournit une base de profit extrêmement solide.

2.2 Économie de l'abonnement (Robinhood Gold) : La SaaS-ification des services financiers

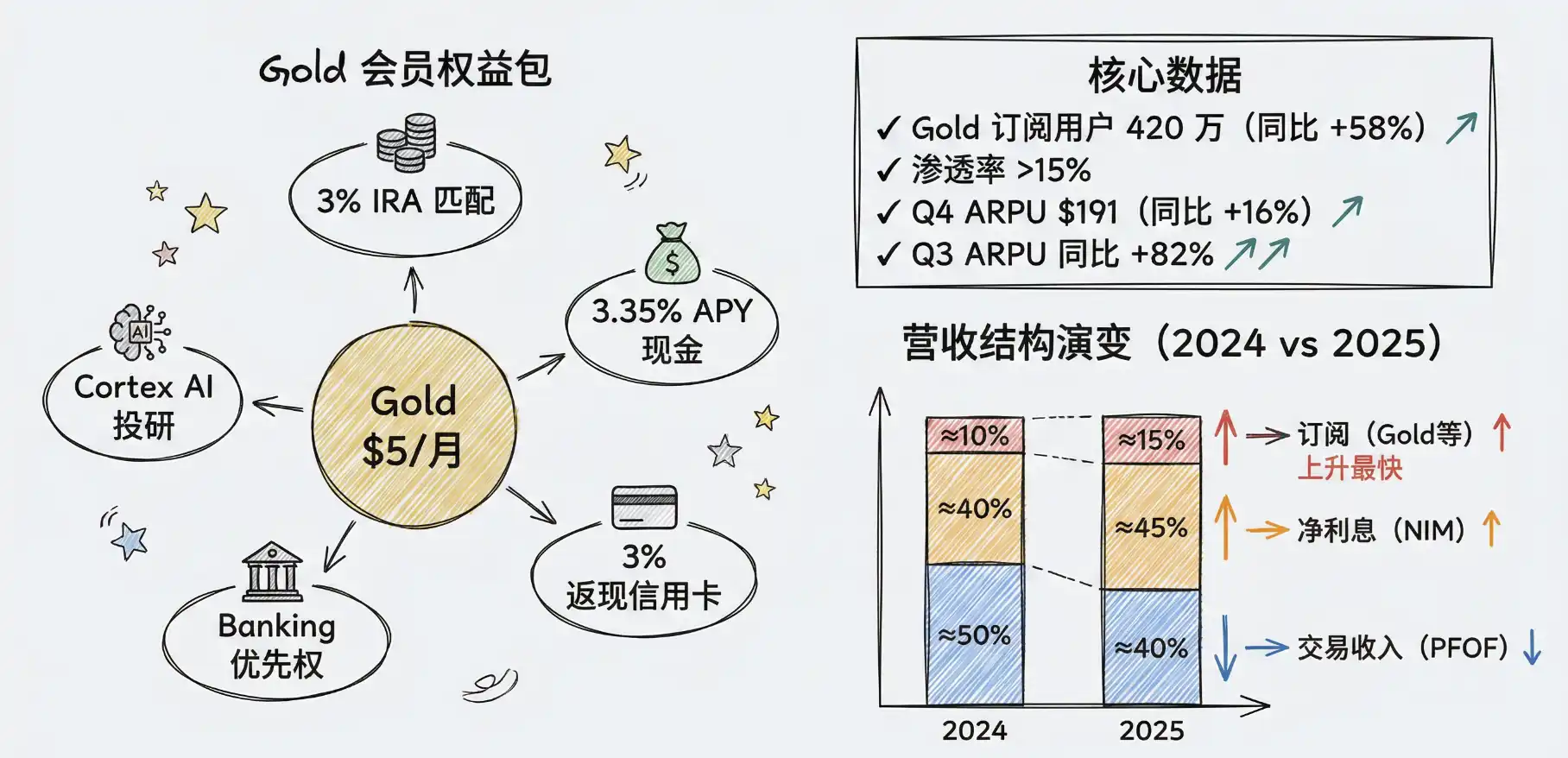

Le service d'abonnement Robinhood Gold (5 $ par mois ou 50 $ par an) est au cœur de l'évolution de son modèle de profit. Il échange des frais mensuels contre des taux d'intérêt élevés, des rapports de recherche approfondis, une contrepartie IRA de 3 % et une carte de crédit avec remboursement de 3 % sur toutes catégories. Il s'agit essentiellement d'une tentative de transformer les services financiers en SaaS.

Fin du quatrième trimestre 2025, le nombre d'abonnés à Robinhood Gold a atteint un record de 4,2 millions, en hausse de 58 % sur un an, avec un taux de pénétration de plus de 15 % parmi les 27 millions de clients avec des fonds. Ce modèle d'abonnement améliore considérablement l'adhésion des utilisateurs et le revenu moyen par utilisateur (ARPU). L'ARPU du quatrième trimestre a augmenté de 16 % pour atteindre 191 $, et celui du troisième trimestre a même bondi de 82 %.

Le tableau suivant montre l'évolution de la structure des revenus de Robinhood :

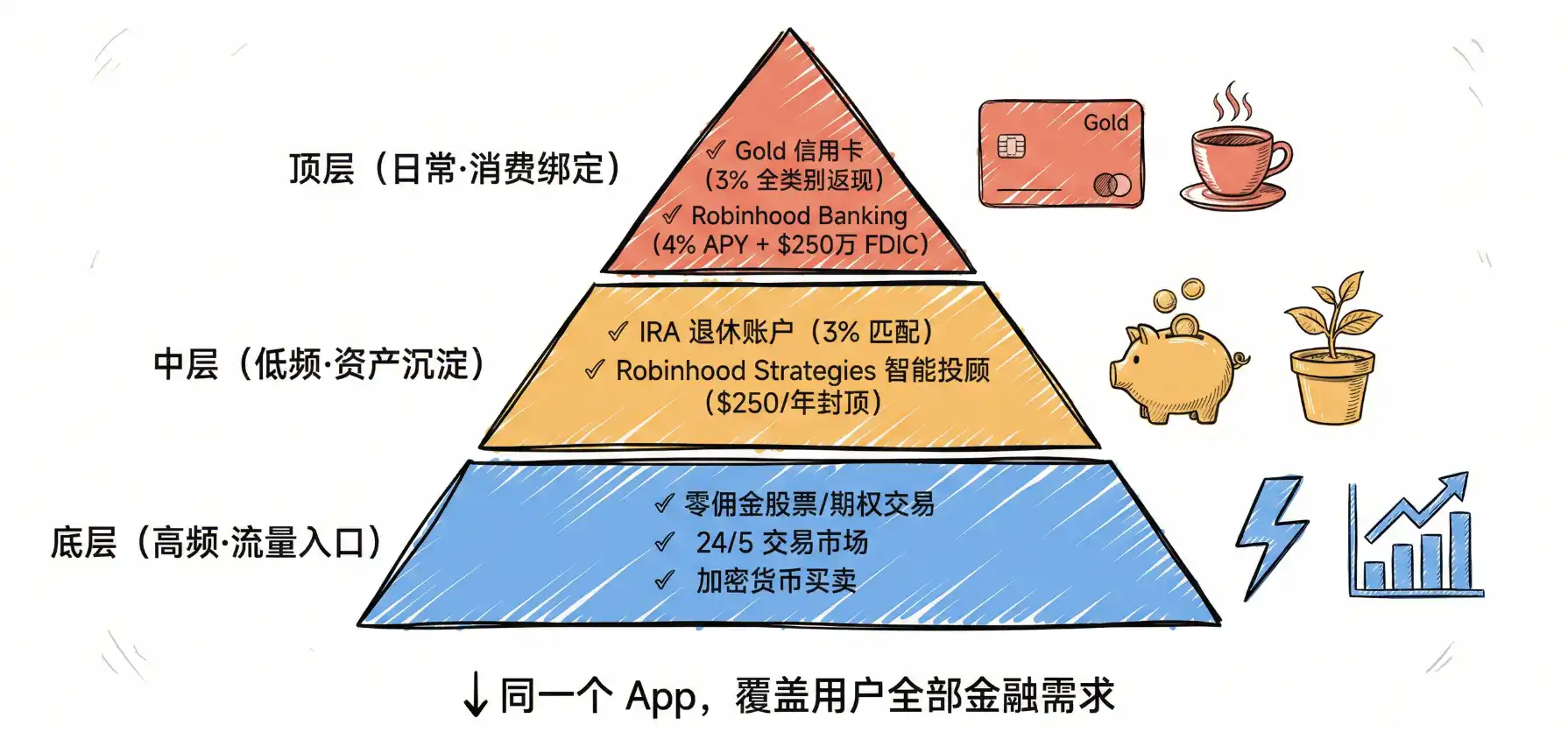

3. Boucle écosystémique

Les jeunes utilisateurs n'aiment pas télécharger plusieurs applications pour gérer leurs finances. Robinhood a profondément compris cela et construit une super application couvrant l'investissement, l'épargne, la consommation et l'emprunt.

3.1 Expérience tout-en-un : L'intégration transparente des scénarios haute et basse fréquence

En 2025, Robinhood a lancé ou mis à niveau plusieurs produits, formant une boucle écosystémique complète :

- Scénarios haute fréquence : Transactions d'actions/options sans commission, marché de trading 24h/5j, achat/vente de crypto-monnaies.

- Scénarios défensifs basse fréquence : Comptes de retraite IRA (contrepartie de 3 %), conseiller intelligent Robinhood Strategies (frais de gestion plafonnés à 250 $/an pour les membres Gold).

- Scénarios de consommation quotidienne : Carte de crédit Robinhood Gold (remboursement de 3 %), Robinhood Banking (APY épargne de 4 %, assurance FDIC).

L'intégration transparente des transactions spéculatives à haute fréquence avec l'investissement régulier à faible fréquence pour la retraite et la consommation quotidienne dans une seule application est le atout maître de Robinhood.

3.2 Conversion du trafic : Vente croisée fluide du "trading" à la "retraite"

Robinhood dispose d'un énorme trafic que les institutions de gestion d'actifs traditionnelles rêveraient d'avoir (27 millions de comptes fin 2025). Sa stratégie centrale est : utiliser les transactions à haute fréquence (comme les Meme stocks, les crypto-monnaies) et la trésorerie à haut rendement comme points d'entrée de trafic, puis vendre de manière fluide et croisée (Cross-sell) des produits de gestion de patrimoine à faible fréquence mais à haute valeur.

Par exemple, lorsqu'un utilisateur Gen Z de 22 ans télécharge Robinhood pour trader du Dogecoin, il est attiré par le taux de rendement de 5 % sur les liquidités et devient membre Gold ; ensuite, l'application lui envoie une notification précise lui disant "en tant que membre Gold, vous pouvez obtenir 3 % de contrepartie gratuite en ouvrant un IRA" ; lorsque ses actifs atteignent 100 000 $, le système recommande à nouveau "un service de conseiller intelligent pour seulement 250 $ par an".

Ce parcours de conversion de "l'entonnoir de trafic" à "la sédimentation des actifs" permet à Robinhood d'acquérir des clients à haute valeur nette à un coût marginal très faible.

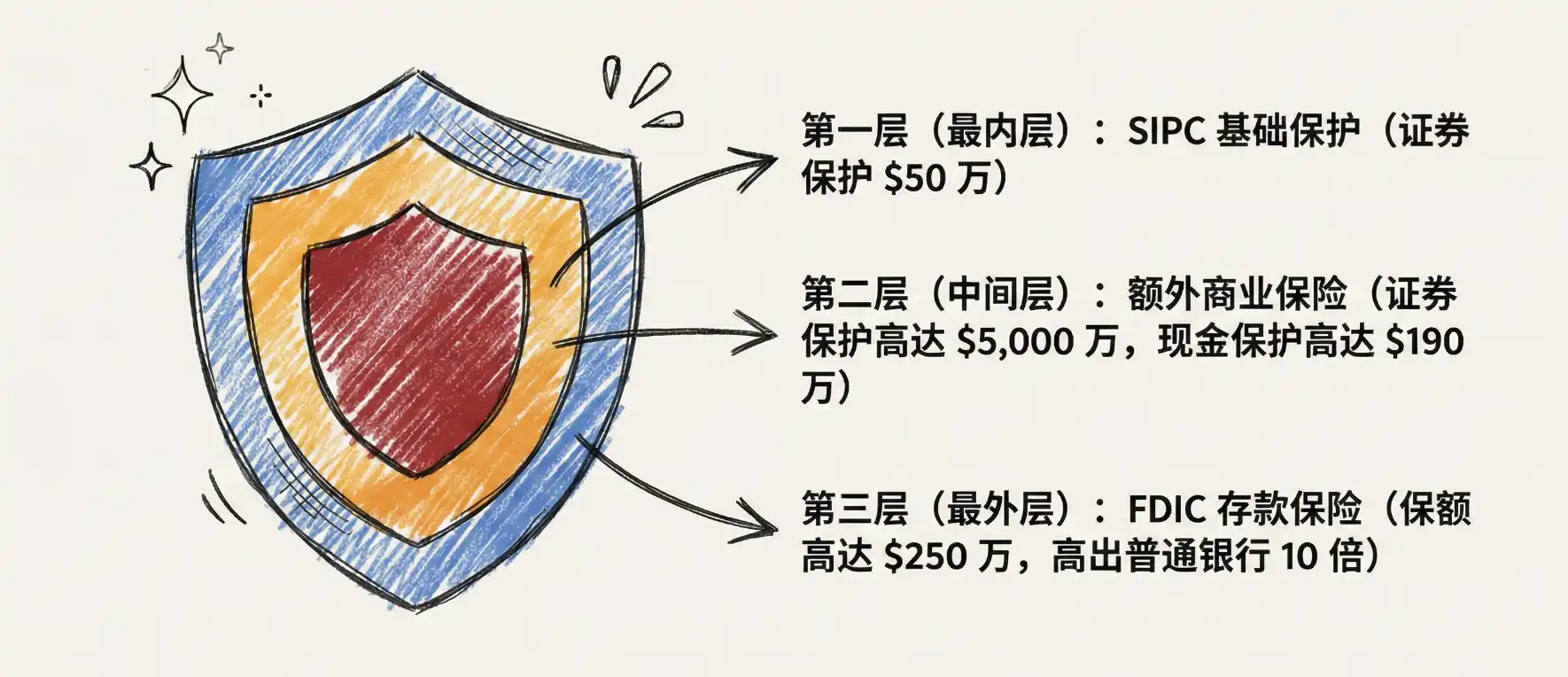

4. Construction de la confiance

4.1 Références en matière de conformité et de sécurité : S'appuyer sur le filet de sécurité de la finance traditionnelle

Pour que les utilisateurs confient en toute tranquillité leurs économies de retraite de plusieurs décennies, Robinhood a habilement utilisé le filet de sécurité de la finance traditionnelle pour garantir ses produits innovants.

- Protection SIPC et assurance supplémentaire : Robinhood met l'accent sur son statut de membre SIPC (offrant une protection de base de 500 000 $) et a souscrit une assurance commerciale supplémentaire, offrant à chaque client une protection des titres allant jusqu'à 50 millions de dollars et une protection des liquidités de 1,9 million de dollars.

- Assurance-dépôts FDIC : En promouvant Cash Sweep et Robinhood Banking, la plateforme, en collaboration avec plusieurs banques, offre aux utilisateurs une assurance-dépôts FDIC allant jusqu'à 2,5 millions de dollars, bien supérieure à la couverture standard de 250 000 $ des banques ordinaires.

Cette stratégie narrative "plus sûre que les banques traditionnelles" élimine considérablement les doutes des jeunes utilisateurs concernant la confiance dans les nouvelles plateformes Fintech.

5. Structure des coûts opérationnels

La capacité de Robinhood à offrir une contrepartie IRA de 3 % et des frais de conseil plafonnés à 250 $ repose non seulement sur la confiance dans le LTV, mais aussi sur une efficacité humaine et des coûts technologiques sous-jacents bien supérieurs à ceux des institutions traditionnelles.

5.1 Automatisation pilotée par la technologie et ratio d'efficacité humaine élevé

Robinhood n'a pas de vastes réseaux physiques ni d'équipes de conseillers financiers. Tous ses services de conseil (comme les portefeuilles ETF recommandés par Robinhood Strategies) sont hautement automatisés, s'appuyant sur des modèles algorithmiques pour l'allocation d'actifs et le rééquilibrage.

Ce modèle "d'actifs légers" offre un ratio d'efficacité humaine étonnant. Selon les données publiques, fin 2025, le nombre total d'employés de Robinhood était d'environ 2 900 personnes. Sur la base d'un chiffre d'affaires annuel de 4,5 milliards de dollars, le chiffre d'affaires par employé s'élève à 1,55 million de dollars. En comparaison, les géants financiers traditionnels avec des dizaines de milliers d'employés ont souvent un chiffre d'affaires par employé égal à la moitié, voire moins, de ce chiffre.

5.2 Coûts marginaux décroissants : La puissance du système de compensation interne

Robinhood s'est affranchi de sa dépendance aux organismes de compensation tiers (comme Apex Clearing) dès 2018, en construisant son propre système de compensation interne. Cet investissement en infrastructure a montré un énorme levier opérationnel lors de l'explosion de la taille des actifs en 2025.

Lorsque l'AUC est passé de 193 milliards de dollars à 324 milliards de dollars, le coût marginal du traitement des transactions supplémentaires et des transferts d'actifs était presque négligeable, car le système de compensation est interne et hautement automatisé. Selon les données de tendances macro, les dépenses opérationnelles totales de Robinhood pour 2025 étaient de 2,379 milliards de dollars ; bien que le chiffre d'affaires ait bondi de 52 %, la croissance des dépenses opérationnelles était relativement maîtrisée, ce qui a directement conduit à un bénéfice net GAAP annuel de 1,9 milliard de dollars et à une marge d'EBITDA ajustée considérablement améliorée.

6. Évolution du profil des utilisateurs

Le moteur central du succès des activités de gestion de patrimoine de Robinhood est la transformation profonde du comportement d'investissement de sa jeune clientèle.

6.1 Base d'utilisateurs jeune : Un avantage structurel

Selon une recherche d'ARK Invest, la part des Gen Z et des Millennials dans la base d'utilisateurs de Robinhood atteint 63 %, tandis que cette proportion n'est que de 14 % chez Charles Schwab et également limitée chez Vanguard. L'âge médian des utilisateurs de Robinhood est d'environ 32 à 35 ans (données 2025), tandis que l'âge moyen des clients des courtiers traditionnels comme Schwab dépasse 50 ans.

Cet avantage structurel se reflète également dans la densité d'actifs de la plateforme. Actuellement, l'AUC moyen par client de Schwab est d'environ 250 000 $, bien supérieur au niveau actuel d'environ 12 000 $ de Robinhood. Cependant, l'essence de cet écart est une différence d'âge. À mesure que la jeune clientèle de Robinhood entrera progressivement dans la phase de pic d'accumulation de richesse, cet écart se réduira progressivement.

6.2 Des "Meme stocks" au "long-termisme" : Une transformation profonde du comportement d'investissement

Le PDG de Robinhood, Vlad Tenev, a souligné fin 2025 qu'une tendance était en train de se produire : les jeunes de 19 ans de la Gen Z ouvrent activement des comptes de retraite.

Cette tendance est étayée par des données. Selon les dernières données d'épargne citées par USA Today, le taux d'épargne-retraite de la Gen Z a augmenté continuellement pendant plusieurs années, atteignant 6,2 % en 2025, contre 5,9 % en 2024, tandis que le taux d'épargne de tous les autres groupes d'âge diminuait. Les données de Fidelity montrent que les investisseurs de la Gen Z investissent jusqu'à 95 % de leurs cotisations IRA dans des comptes Roth, montrant une conscience aiguë de l'optimisation fiscale à long terme.

6.3 Accueillir "le plus grand transfert de richesse de l'histoire de l'humanité"

Au cours des prochaines décennies, environ 124 000 milliards de dollars d'actifs devraient être transférés de la génération du baby-boom aux Millennials et à la Gen Z. Étant donné que Robinhood détient une part de marché écrasante parmi les jeunes, lorsque ces jeunes utilisateurs hériteront de richesses, ils choisiront très probablement de laisser les fonds dans l'écosystème Robinhood qu'ils connaissent et dont l'expérience est meilleure, plutôt que de les transférer vers les courtiers traditionnels utilisés par leurs parents.

Conclusion : L'essor d'une super application financière

2025 a été un tournant dans l'histoire de Robinhood. Elle a réussi à se débarrasser de l'étiquette de "casino réservé aux spéculateurs particuliers" pour se transformer en une "super application financière" complète, mature et extrêmement compétitive.

La logique centrale de cette transformation réside dans le fait que Robinhood comprend profondément la valeur du cycle de vie de sa clientèle. Un utilisateur Gen Z de 22 ans peut aujourd'hui utiliser Robinhood pour acheter quelques ETF ; demain, il ouvrira un compte IRA et bénéficiera d'une contrepartie de 3 % ; l'année prochaine, il transférera son 401(k) professionnel vers Robinhood ; dans quelques années, lorsque la taille de ses actifs atteindra 100 000 $, il activera Robinhood Strategies pour bénéficier de services de conseil professionnel à tarifs plafonnés ; finalement, lorsqu'il héritera d'un patrimoine de ses parents, il le déposera naturellement dans Robinhood Banking.

Grâce à des mécanismes d'acquisition agressifs, un modèle de revenus récurrents stable, une boucle écosystémique tout-en-un, une marque de confiance remodelée et une structure de coûts extrêmement basse, Robinhood a parfaitement préparé l'infrastructure nécessaire pour accueillir ce "plus grand transfert de richesse intergénérationnel de l'histoire de l'humanité".

À propos de BlockBooster :

BlockBooster est une société de gestion d'actifs alternatifs de nouvelle génération pour l'ère numérique. Nous utilisons la technologie blockchain pour investir, incuber et gérer les actifs fondamentaux de l'ère numérique - des projets natifs de la blockchain aux actifs du monde réel (RWA). En tant que co-créateurs de valeur, nous nous engageons à découvrir et à libérer le potentiel à long terme des actifs, afin de capturer une valeur exceptionnelle pour nos partenaires et investisseurs dans la vague de l'économie numérique. Clause de non-responsabilité : Cet article/blog est fourni à titre informatif uniquement et représente les opinions personnelles de l'auteur, et ne représente pas la position de BlockBooster.

Cet article n'a pas pour but de fournir :

(i) des conseils ou recommandations en matière d'investissement ; (ii) une offre ou une sollicitation d'achat, de vente ou de détention d'actifs numériques ; ou (iii) des conseils financiers, comptables, juridiques ou fiscaux. La détention d'actifs numériques, y compris les stablecoins et les NFT, est extrêmement risquée, leur prix est très volatil et ils peuvent même devenir sans valeur. Vous devez examiner attentivement, en fonction de votre situation financière, si la transaction ou la détention d'actifs numériques vous convient. Pour des questions concernant des situations spécifiques, veuillez consulter vos conseillers juridiques, fiscaux ou en investissement. Les informations fournies dans cet article (y compris les données de marché et les statistiques, le cas échéant) sont fournies à titre de référence générale seulement. Un soin raisonnable a été apporté à la préparation de ces données et graphiques, mais aucune responsabilité n'est assumée pour toute erreur factuelle ou omission qu'ils pourraient contenir.