Alors que la situation de la guerre en Iran reste incertaine, le marché du pétrole brut subit d'énormes fluctuations.

Dans le même temps, un phénomène rare est apparu sur le contrat perpétuel de pétrole brut WTIOIL-USDC de Trade.xyz : le taux de financement annualisé se maintient stable entre -300 % et -400 %. Cela signifie que tout trader souhaitant prendre une position longue à ce moment peut recevoir quotidiennement un profit équivalent à 1 % de son capital, payé par les vendeurs à découvert.

Le marché ne distribue pas d'argent gratuitement. Pour comprendre ce taux négatif anormal, il faut revenir aux bases du trading de contrats à terme.

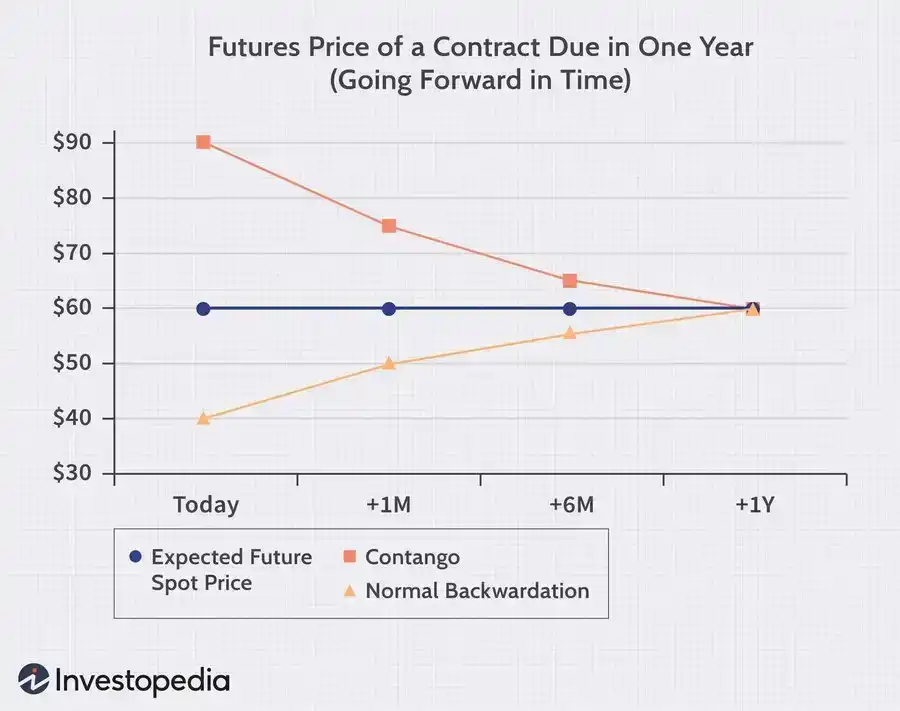

Report (Rollover)

Les contrats à terme sur le pétrole brut sont une série de contrats classés par mois de livraison. Livraison en mai, livraison en juin, livraison en juillet, chacun avec son propre prix. Lorsque le contrat front month (mois proche) approche de son expiration, le marché doit passer de l'ancien contrat au nouveau contrat ; cette opération s'appelle le report (ou rollover).

Dans des conditions normales, un contrat back month (mois éloigné) implique que les négociants en pétrole devront stocker le pétrole plusieurs mois de plus, engendrant des coûts de stockage supplémentaires. Ainsi, le prix de livraison devrait logiquement être plus élevé. Le marché appelle ce phénomène, où le contrat futur est plus cher que le contrat proche, le « Contango » (report). À l'inverse, le marché appelle la situation où le contrat proche est plus cher que le contrat éloigné le « backwardation » (déport). Cela se produit généralement lorsque les approvisionnements sont plus rares actuellement et que les acteurs veulent obtenir le pétrole immédiatement.

Lors de ce report sur Trade.xyz, le marché des contrats à terme sur le pétrole brut présentait justement cette structure de backwardation (proche plus élevé, éloigné moins cher).

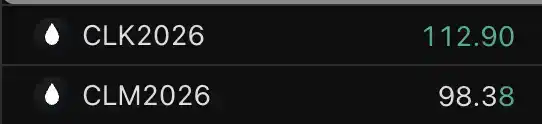

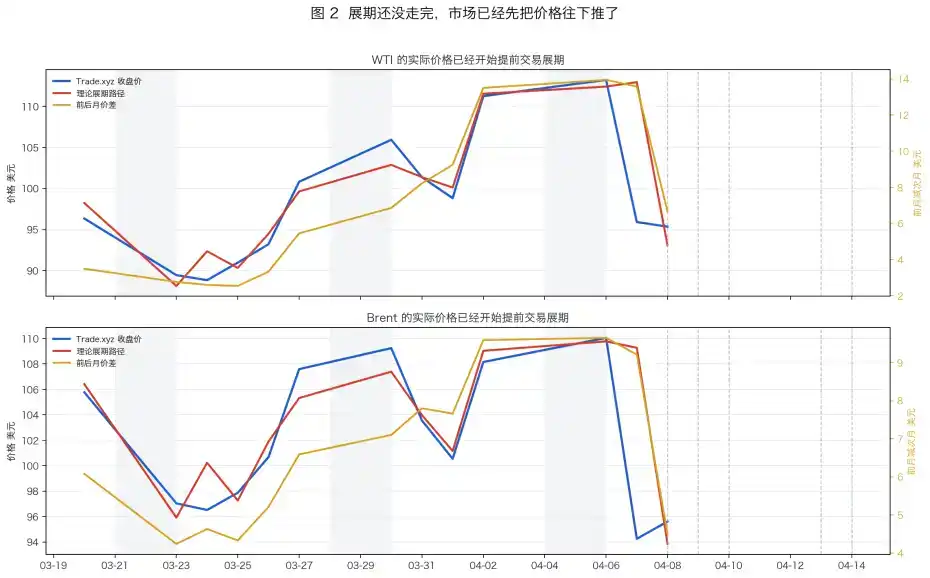

Fin mars début avril 2026, la courbe du WTI était dans une situation de backwardation extrême. Comme le montre le graphique ci-dessus, le prix du contrat de mai (front month) restait constamment bien au-dessus de celui du contrat de juin (back month), l'écart s'élargissant même à plus de 14 dollars à un moment donné.

Et le contrat perpétuel WTIOIL-USDC sur Trade.xyz, son oracle est ancré sur ce contrat front month de mai.

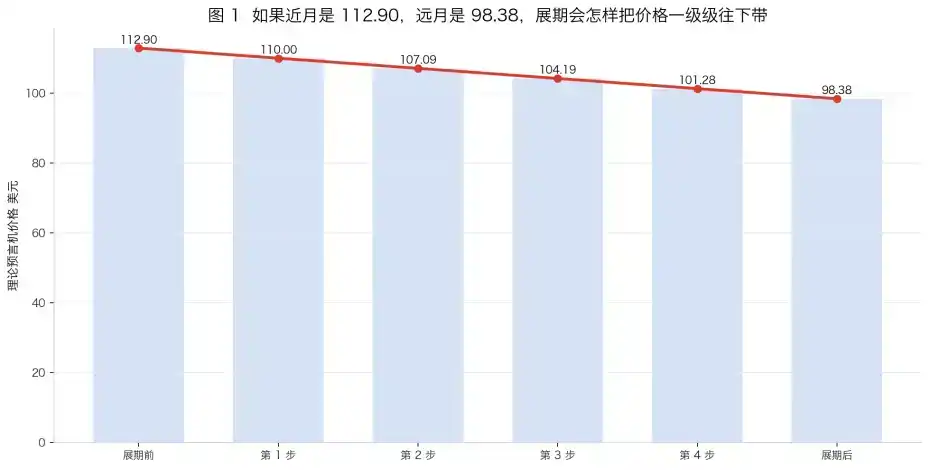

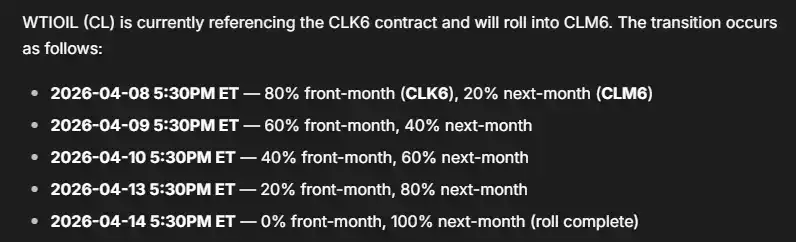

Mais nous ne traderons pas indéfiniment ce contrat de mai. Il doit être reporté vers le prochain contrat, celui de juin. Comment ce report se fait-il alors ?

Selon la documentation de Tradexyz, l'oracle prendra 5 jours de trading pour faire passer progressivement la pondération des prix de 100 % sur le contrat front month à 100 % sur le contrat back month.

Dans un contexte de « backwardation », cela signifie que le prix de l'oracle sur Tradexyz chutera du prix du front month au prix du back month sur 5 jours de trading.

Les participants familiers de ce mécanisme ont une attente claire concernant le prix du contrat après le report. Tout le monde sait qu'il va baisser, donc bien sûr, tout le monde se précipite pour vendre à découvert. L'accumulation de positions short fait tourner le taux de financement au négatif, et les vendeurs à découvert commencent à payer les acheteurs.

D'un point de vue d'absence d'arbitrage, c'est normal. L'écart entre le front month et le back month offre un profit aux vendeurs à découvert. Le taux de financement réduira ce profit. Plus l'écart est grand, plus le taux de financement négatif prélevé par le marché est élevé.

Une fois que le taux de financement négatif atteint un certain niveau, cet arbitrage apparemment évident sera à nouveau éliminé. Le coût pour les vendeurs à découvert couvrira complètement le profit.

Stratégies

Comment gagner de l'argent dans un tel contexte de marché ? Voici trois stratégies courantes.

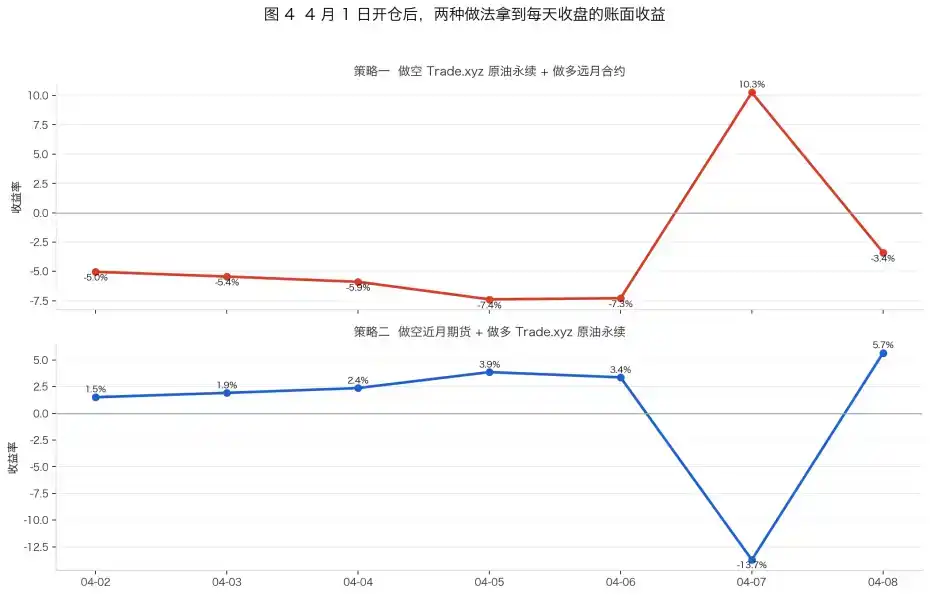

1. Vendre à découvert le contrat pétrole de Tradexyz au prix actuel, tout en prenant une position longue sur le contrat back month sur le CME.

Cela semble être une stratégie neutre au risque, permettant de gagner l'écart de manière stable, mais plusieurs facteurs ne sont pas pris en compte.

Supposons une vente à découvert du contrat WTI de Trade.xyz à 95,352 dollars le 8 avril, simultanément à un achat du contrat à terme de juin à 87,75 dollars, chacun avec une valeur notionnelle de 10 000 dollars. Si les deux convergent finalement, on pourrait théoriquement empocher la différence de 7,60 dollars, soit un gain d'environ 797 dollars. Mais le 8 avril, le taux de financement quotidien pour la position short était déjà de 1,42 %. En extrapolant sur les 6 jours restants jusqu'à la fin du report, les frais de financement s'élèveraient à 851 dollars. À ce stade du calcul, le profit net n'est déjà plus que de -53 dollars. Et ce, sans compter les frais de transaction et le slippage.

Abraxas capital a mis en œuvre cette stratégie dès le 19 mars, après la fin du report précédent. Leur position sur le pétrole Brent sur tradexyz représentait 20 % des positions ouvertes sur ce marché, et ils ont réalisé d'énormes gains lorsque le taux de financement restait relativement neutre au début. Cependant, avec l'afflux de plus en plus d'arbitragistes, les frais de financement ont englouti 80 % de leurs profits d'arbitrage.

L'énorme taille de leur position signifie également qu'ils ont du mal à sortir, obligés de payer passivement.

2. Vendre à découvert le contrat back month, acheter le contrat front month sur xyz, et clôturer avant le début du report

Cette transaction est presque l'inverse de la stratégie 1, pariant sur un sur-arbitrage du marché. Après le 1er avril, cette stratégie a effectivement pu générer des gains.

3. Vendre à découvert le taux de financement du contrat xyz sur Boros avant le début du report

Boros est un marché spécialisé dans le trading de taux (financement) développé par l'équipe Pendle. Sur le marché des contrats pétroliers de Boros, on trade l'anticipation du taux de financement du contrat Trade.xyz pour la période à venir. Si un utilisateur pense que le taux de financement négatif va encore s'accentuer, il peut vendre à découvert le contrat de taux de financement du marché.

Cependant, limité par les coût de slippage, les plafonds de position, les frais de transaction et une très faible efficacité du capital (seulement 0,2x de levier supporté), cette transaction est également difficile à réaliser avec le rendement élevé idéal.

Conclusion

L'essor des plateformes de trading RWA comme Trade.xyz est en train de pousser une génération de « traders crypto » à devenir des « traders de contrats à terme ». Les joueurs DeFi apprennent aussi le calendrier des reports du CME, à calculer les écarts entre les mois, et à prendre des décisions en surveillant la courbe des taux sur Boros.

Les plateformes de trading évoluent constamment, et les participants du marché s'adaptent également aux nouvelles infrastructures.