Auteur : Golem

Titre original : La fermeture du gouvernement américain est difficile, car les deux partis ont déjà calculé ce compte

Un événement macro majeur ce mois-ci est de savoir si le gouvernement américain fermera à la fin du mois de janvier. En octobre dernier, le gouvernement américain a fermé pendant 43 jours, et ce n'est qu'après l'adoption de la loi de financement temporaire que le gouvernement américain a pu fonctionner jusqu'à présent. Le 30 janvier est la date d'expiration de la loi de financement temporaire. Si le Congrès n'adopte pas de loi de financement officielle ou n'a pas de nouvelle loi temporaire pour poursuivre, le gouvernement américain fermera à nouveau.

Cette fois, la controverse entre les deux partis américains porte principalement sur les fonds de financement du Department of Homeland Security (DHS). Les démocrates estiment que l'application de la loi par l'ICE (Immigration and Customs Enforcement) dans le Minnesota est problématique, ayant entraîné deux morts, et veulent strictement limiter le financement et les actions associées, mais les républicains ne sont pas d'accord avec cette affirmation, considérant que l'ICE est une force clé dans la lutte contre l'immigration clandestine et la fraude aux prestations sociales, d'où l'impasse entre les deux parties. (Pour plus de détails sur la controverse entre les deux partis américains, lire : "La tempête de fermeture du gouvernement américain se lève à nouveau, le marché des cryptomonnaies va-t-il rejouer le scénario de l'effondrement ?")

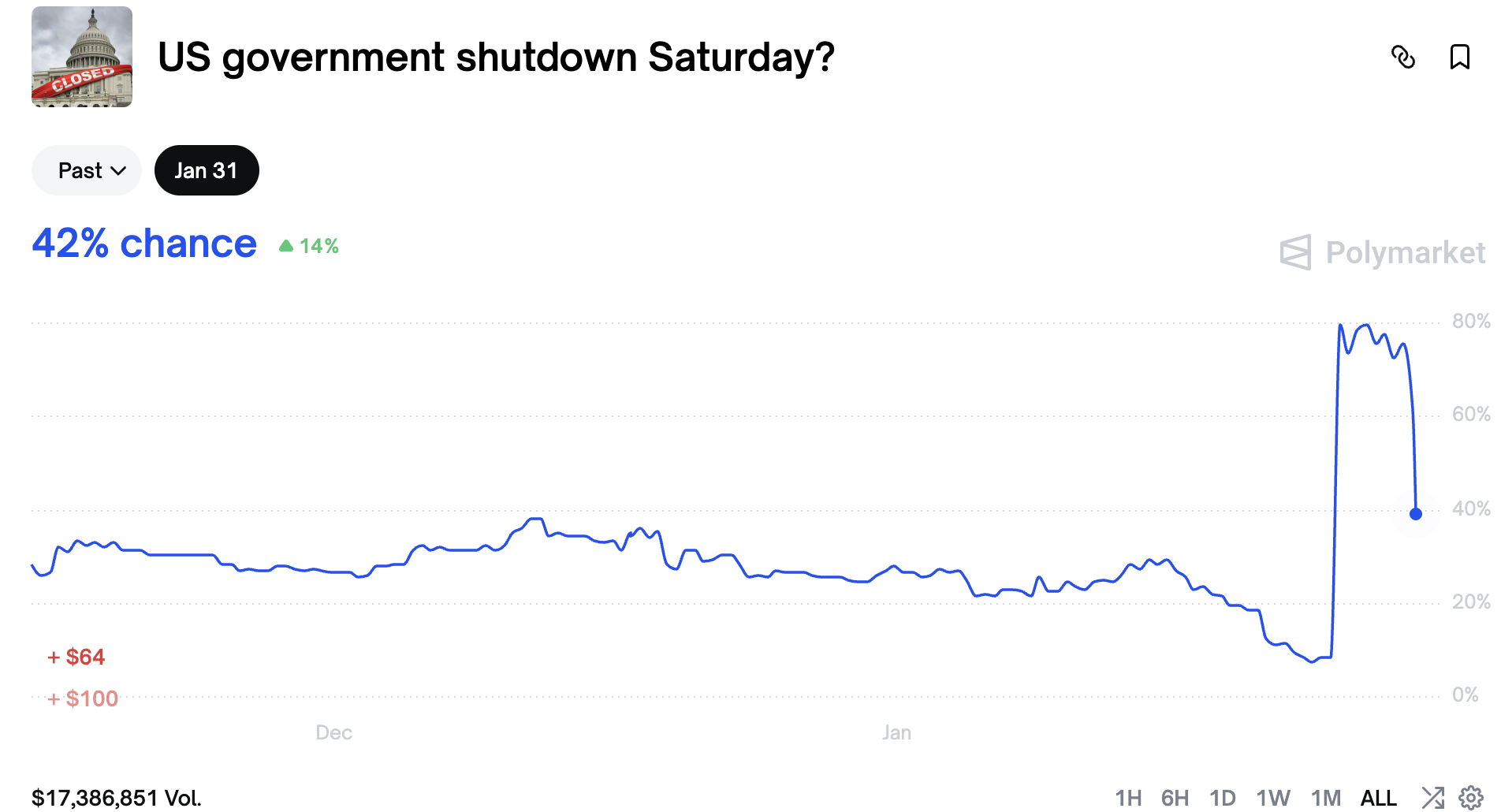

C'est cet état de confrontation et la proximité de la date d'expiration de la loi de financement temporaire qui ont fait monter en flèche la probabilité de fermeture du gouvernement américain fin janvier sur les marchés prédictifs. Mais ce matin, les données de Polymarket montrent que la probabilité de fermeture du gouvernement américain fin janvier continue de baisser, tombant actuellement à 42 %, après avoir atteint un pic de 80 %.

Les changements de prix sur le marché prédictif reflètent le résultat des jeux de la sagesse collective. La hausse de la probabilité que le gouvernement américain ne ferme pas fin janvier indique que les gens pensent que, dans le contexte politique actuel aux États-Unis, la forte certitude de fermeture gouvernementale révélée par les probabilités du marché prédictif n'existe plus.

Les élections de mi-mandat sont la clé pour les deux partis américains

Le 28 janvier, concernant le risque de fermeture du gouvernement américain, le secrétaire au Trésor américain, Besant, a déclaré que la situation n'était pas encore claire, mais a souligné que le président Trump avait exhorté les démocrates à éviter cette situation.

Cette crise de fermeture gouvernementale est essentiellement due au fait que les républicains ont été pris en défaut par les démocrates. L'affaire de citoyens américains tués par des agents de l'ICE le 24 janvier dans le Minnesota est le résultat de l'intensification de l'application des lois sur l'immigration par le gouvernement Trump, qui a provoqué des protestations massives et exprimé le mécontentement envers le gouvernement Trump. Les démocrates ont saisi cette opportunité et ont utilisé cela comme prétexte pour bloquer l'adoption de la loi de financement au Sénat. Comme cela reflète la demande des électeurs, les démocrates ont pris l'initiative politique.

Les républicains se sont ainsi retrouvés en position défensive. Si le gouvernement américain venait à fermer, tous les problèmes économiques et de subsistance qui en découleraient (retard dans la publication des données économiques, retards massifs des vols aériens, etc.) pourraient être imputés à l'incompétence du gouvernement républicain par les démocrates.

Et cette série de réactions en chaîne affecterait également le véritable sujet d'intérêt des deux partis américains cette année : les élections de mi-mandat.

Les "élections de mi-mandat" américaines ont lieu la deuxième année du mandat présidentiel. Les 435 sièges de la Chambre des représentants sont tous renouvelés, et environ un tiers des sièges du Sénat sont généralement renouvelés. Actuellement, les républicains détiennent la majorité à la Chambre (218 sièges) et au Sénat (53 sièges). Pour maintenir leur avantage après les élections de mi-mandat de fin d'année et réduire les difficultés de gouvernance, les républicains ne doivent pas accumuler trop de "points noirs" politiques cette année.

Bien que les élections de mi-mandat ne concernent pas l'élection présidentielle américaine, elles sont également considérées comme un "référendum de mi-mandat" pour le président en exercice, influençant l'orientation politique des deux dernières années et remodelant la structure du pouvoir au sein du parti et le paysage des candidats à la prochaine élection présidentielle. Ainsi, cela est également extrêmement important pour Trump.

De l'analyse ci-dessus, il ressort que cette fermeture gouvernementale n'est plus une simple question de financement, mais un champ de bataille politique préparé à l'avance par les deux partis américains pour les élections de mi-mandat de fin d'année. Les républicains, en position défensive, ont une très forte probabilité de faire des compromis pour résoudre la crise et les contradictions.

Pour les démocrates, un compromis des républicains serait également une victoire politique.

Le compromis est en cours

Cette crise de fermeture du gouvernement américain ne sera pas une "fermeture complète" comme en octobre dernier (lorsque les 12 projets de loi de financement avaient expiré). Le Department of Commerce (responsable de la publication du PIB, etc.) et le Department of Agriculture (responsable des aides alimentaires) sont déjà financés, mais environ 78 % des fonctions du gouvernement fédéral — concernant les 6 projets de loi de financement restants — pourraient manquer de fonds.

Les démocrates ont déjà offert une porte de sortie aux républicains. Le chef de la minorité au Sénat, Chuck Schumer (démocrate de New York), a déclaré le 28 janvier que les démocrates au Sénat étaient "prêts à avancer rapidement avant la date limite du 30 janvier sur cinq projets de loi de financement, en les séparant du projet de loi de financement du Department of Homeland Security", ce qui pourrait être un moyen d'éviter une fermeture massive du gouvernement. Cependant, les républicains au Sénat n'ont pas encore répondu favorablement à la séparation du projet de loi sur la sécurité intérieure de l'ensemble du package de financement.

D'autre part, il est irréaliste de demander des modifications du financement du Department of Homeland Security avant le 30 janvier, car toute modification des six projets de loi de financement restants doit être soumise à l'approbation de la Chambre des représentants, qui ne reprendra ses travaux que le 2 février.

Pour les démocrates, trop de fermeté pour modifier les projets de loi de financement au point de provoquer la fermeture du gouvernement américain ne leur apporterait pas beaucoup d'avantages, et pourrait même inverser les positions d'"attaque et de défense" avec les républicains. Ainsi, le consensus actuel entre les deux partis américains pourrait être l'adoption d'une loi de financement temporaire pour résoudre d'abord le problème de la fermeture gouvernementale potentielle, et reporter ensuite les contradictions entre les deux partis.

Et alors qu'Odaily écrivait cet article spéculant sur un compromis possible des deux partis pour éviter la fermeture du gouvernement, le New York Times a également publié un article indiquant que Trump était en train de conclure un accord possible avec Chuck Schumer pour éviter la fermeture du gouvernement américain.

Selon deux responsables informés, selon le plan en cours d'élaboration, le Sénat séparerait un des six projets de loi de dépenses, celui visant à financer le Department of Homeland Security, pour maintenir le financement de l'armée, des programmes médicaux et d'autres agences fédérales pour le reste de l'exercice financier. Le Sénat adopterait ces projets de loi avant la date limite de vendredi minuit, et le Congrès envisagerait également une prolongation à court terme des opérations de sécurité intérieure pour éviter l'interruption des services de la TSA, des garde-côtes et de la FEMA.

On ignore encore comment cet accord potentiel affectera le vote sur les projets de loi de financement cette semaine, mais cela montre au moins que la Maison Blanche et le Sénat travaillent dans la direction de la résolution de la crise.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitpush : https://t.me/BitPushCommunity

Abonnement TG de Bitpush : https://t.me/bitpush