Auteur : Yuanchuan Investment Review

Un récent rapport sur le chômage d'Anthropic a fait frissonner les professionnels de la finance.

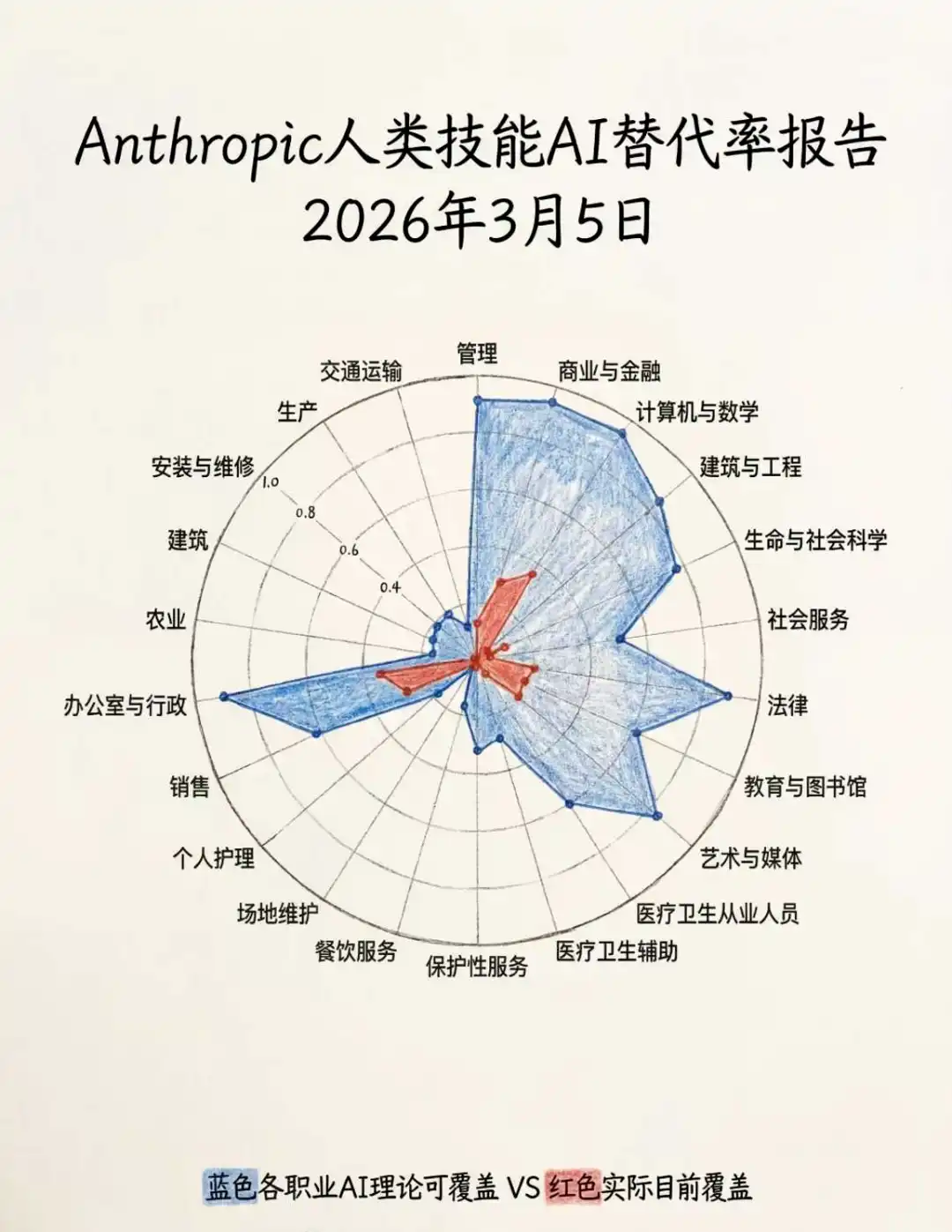

Dans ce rapport, le taux de remplacement des postes financiers atteint 94 %, se classant au 2e rang de toutes les professions, mais le taux de remplacement actuel n'est que de 28 %, ce qui laisse une grande marge de progression. Heureusement, 30 % des professions sont presque épargnées, et les professionnels de la finance peuvent encore envisager des opportunités de reconversion comme plongeur ou plombier.

Quand on reste trop longtemps dans le secteur, on finit par devenir anxieux – les financiers vivent dans un monde de « comparaison », évaluations des ventes et classements de performance pèsent quotidiennement, et ne pas étudier génère un sentiment d'inquiétude.

Par exemple, après les vacances du Nouvel An, le financier Zhong Deng retourne à son poste et discute encore avec le Chatbot, tandis que son collègue Xiao Deng, à la table voisine, a déjà élevé 8 homards et argumente passionnément sur la hausse ou la baisse du pétrole brut.

Le secteur financier n'a jamais refusé l'efficacité, des ordres manuels au trading algorithmique, de la vente bancaire en ligne à la vente en ligne, tout est ainsi. Mais cette fois, l'IA ne remplace pas un outil financier inefficace, mais la personne inefficace derrière l'outil. Après tout, le coût le plus élevé du secteur financier, ce sont les personnes. Derrière les bénéfices des sociétés de gestion d'actifs, il s'agit de savoir comment gérer plus d'argent avec moins de personnes.

Ainsi, les fonds spéciaux commencent à adopter les capacités de production avancées :蝶威资产 (Diewei Asset) propose des cours en ligne pour apprendre comment domestiquer un « chercheur numérique » qui travaille de manière autonome 24h/24 et 7j/7 ;鸣熙资本 (Mingxi Capital) utilise Manus pour générer automatiquement des prospectus pour l'augmentation des dividendes, avec une mise en page rivalisant avec le sens élevé de l'ère des magazines. Même les clients sont devenus plus méfiants, le gestionnaire de patrimoine vient à peine de recommander un fonds spécial populaire, et lui-même va immédiatement demander à Douban s'il faut l'acheter.

Le secteur des fonds spéciaux entre progressivement dans son moment « Detroit: Become Human », la recherche, les opérations, les ventes, chaque maillon de cette chaîne mature, le remplacement a déjà commencé.

Rémunération VS Coût du Token

Dans un environnement concurrentiel où les coûts opérationnels sont élevés et l'Alpha de plus en plus difficile à obtenir, le ratio d'efficacité humaine est un indicateur que les patrons de fonds spéciaux essaient d'optimiser en se creusant la tête chaque soir avant de dormir.

Dans la chaîne des fonds spéciaux, les salaires des chercheurs ne sont généralement pas bas. Selon les données de Mulifi, le salaire annuel d'un chercheur en quantitatif actions est généralement de 800 000 à 1,5 million de yuans, le salaire des chercheurs subjectifs est légèrement inférieur, mais on voit parfois des incitations choquantes – début d'année, un chercheur subjectif d'un fonds de dizaines de milliards, parce qu'il a recommandé Nvidia, a reçu un bonus de fin d'année de plus de 20 millions de yuans.

Si un fonds spécial peut réussir à s'appuyer sur la recherche IA, il économise des coûts de dizaines de millions. S'il peut travailler 24h/24, réduire le salaire horaire tout en obtenant une plus grande production, les frais de déplacement, les heures supplémentaires, les frais de transport et les repas, tout cet argent qui devait être déduit du Carry du patron, l'IA n'en veut pas.

Dans le domaine de la gestion d'actifs, tout progrès technologique se résume à deux mots : améliorer l'efficacité, réduire les coûts. Les patrons de fonds spéciaux ne se soucient pas de savoir si l'IA peut vraiment penser comme un humain, ils se demandent seulement si le travail peut être fait.

À ce sujet, Howard Marks a fait un calcul économique : si on peut produire les résultats d'analyse d'un assistant de recherche à 200 000 dollars par an, alors pour celui qui paie le salaire, peu importe qu'il s'agisse d'une vraie pensée ou simplement d'une correspondance de modèles, l'important est que les résultats du travail soient suffisamment fiables pour avoir une valeur d'usage.

Après les vacances du Nouvel An, 8 équipes d'ingénierie financière de sociétés de valeurs ont collectivement publié des tutoriels pour « élever des homards », accélérant de leurs propres mains le processus de remplacement des chercheurs humains. Ils ont testé eux-mêmes OpenClaw, capable de produire activement des résultats de recherche comme un humain.

Sur l'application Jinmen, une présentation intitulée « OpenClaw : De l'initiation à la maîtrise » par Kaiyuan Jin Gong a été visionnée 4839 fois ; Xu Jianhua du Nord-Est a recommandé les 20 compétences qui permettent de multiplier par 10 l'efficacité de la recherche ; Cao Chunxiao de Fangzheng a reproduit avec le homard la stratégie PB-ROE, la stratégie de sélection d'actions par forme de poignée de tasse, l'exploration automatique de facteurs et le backtest.

Réfléchissez-y, c'est comme avoir mis à jour simultanément les compétences de Buffett, O'Neil et Simons.

Trader studieux

Les vendeurs font de la vulgarisation énergique, les acheteurs apprennent aussi activement. Un fonds spécial de Pékin, craignant que la machine principale ne soit contaminée, a donné à chaque chercheur un nouvel ordinateur et une subvention de 50 000 yuans en tokens, spécialement pour élever des homards[1].

Yang Xinbin de Snowball Asset Management a formé deux chercheurs homards. Il a déclaré qu'il parlait plus à l'IA qu'aux humains chaque jour. L'IA Agent formée en interne peut faire en deux jours le travail qu'un chercheur quantitatif mature pourrait faire en six mois, voire avec un potentiel encore plus grand.

Paul Wu de Qinyuan Investment a progressivement placé l'IA dans divers départements. Il sent que l'IA peut boucler certaines tâches et fonctionner de manière indépendante et itérative. Il prévoit que dans un avenir proche, les dépenses de l'entreprise deviendront l'achat et la maintenance d'un analyste intelligent Apple, et plus tard peut-être d'un conseiller en portefeuille Paul.

Par le passé, de nombreux fonds spéciaux subissaient une usure dans la conversion de la recherche – les chercheurs trouvaient que le gestionnaire de fonds était nul, le gestionnaire de fonds trouvait que les chercheurs étaient inutiles. L'apparition d'OpenClaw a permis aux patrons de fonds spéciaux de voir pour la première fois une toute nouvelle possibilité – ne plus avoir à supporter les frictions et la consommation interne des磨合 (móhé - rodage, adaptation) avec des chercheurs médiocres, ni à craindre que les chercheurs clés ne soient recrutés par des concurrents à salaire élevé.

De par ses caractéristiques, le homard comble toutes les belles attentes des gestionnaires de fonds envers un chercheur : travaille 24h/24, pas de vacances ni de flânerie ; mémoire à long terme, données clés données instantanément ; loyauté et obéissance absolues, ne partira pas avec les stratégies clés pour créer sa propre société ; amélioration continue, ne deviendra pas comme un vieux chercheur Deng qui se complait dans sa dépendance au sentier puis est éliminé par l'époque.

Si à l'avenir le coût du token silicium est bien inférieur au salaire carbone, comment les patrons de fonds spéciaux pourraient-ils refuser un chercheur IA obéissant, utile et que l'on peut dresser et former ?

Le remplacement ne vient pas seulement du homard

Les fonds spéciaux subjectifs pèsent encore si le coût du token est rentable, les grandes usines quantitatives, avec leurs infrastructures de calcul autonomes, ont déjà comprimé le coût du token à un niveau très bas. Mais face à cette frénésie, ils sont étrangement calmes.

« OpenClaw n'est pour le cercle technique quantitatif qu'un semi-produit semblable à un jouet », m'a dit une personne d'une importante société quantitative de Shanghai. Son sens est de réduire le seuil technique pour les institutions subjectives et les investisseurs individuels, et de fournir une voie claire de récupération des coûts pour les investissements infrastructurels précoces importants des sociétés de grands modèles, mais cela n'a guère d'importance pour un environnement de production sérieux comme l'investissement quantitatif.

Une autre personne quantitative de premier plan s'est exprimée plus franchement, le homard dans le milieu financier ressemble à une pyramide. OpenClaw présente des caractéristiques de randomisation, de non-systématicité, de faible sécurité, etc., qui apportent une énorme incertitude à l'ensemble du système quantitatif.

OpenClaw n'est pas une force productive avancée dans le milieu quantitatif, Cui Yuchun de Xuntu Technology estime qu'il n'y a pas lieu de s'inquiéter :

Le homard est même significativement plus faible en termes d'optimisation des agents, d'utilisation des outils (impliquant un navigateur de recherche, des outils d'écriture, d'analyse de données, etc.) que des agents comme Manus et Kimi. Pour un chercheur sans formation en programmation, il faut 5 à 10 heures pour le déployer, le démarrer, et la plupart des tâches ne peuvent pas obtenir un résultat supérieur à 60/100.

Alors que l'investisseur individuel utilise la compétence China Stock Analysis Skill du homard pour sélectionner des actions, comme s'il ouvrait la porte d'un nouveau monde, le quantitatif a déjà construit une plateforme Multi-Agent (multi-agents), avec un arsenal d'agents plus riche, écrasant le homard. Cependant, le fonctionnement de ce système puissant n'a pas nécessairement besoin de plus d'humains.

Les systèmes de recherche quantitative traditionnels adoptent généralement une architecture en pipeline : nettoyage des données → calcul des facteurs → prédiction du modèle → optimisation du portefeuille. En entrant dans l'ère de l'IA, certaines institutions commencent, comme le grand quantitatif overseas Man Group, à simplifier en division des rôles → utilisation des outils → conception des flux de travail. Les travaux standardisés et répétitifs sont progressivement remplacés par des agents IA, et on n'a plus besoin d'autant de chercheurs aliénés dans l'usine à sueur des facteurs.

Par exemple, le système multi-agents Apollo AI de喜岳投资 (Xiyue Investment), l'agent IA est intégré dans tous les maillons de la recherche, des données, du trading, des opérations. Le fondateur Zhou Xin décrit cela comme avoir sept ou huit cents employés IA supplémentaires.

Devant, il y a l'écrasement de science-fiction de l'« usine sans humains » quantitative, derrière, les investisseurs individuels réduisent le gap informationnel avec OpenClaw. Les gestionnaires de fonds subjectifs, dans la zone d'efficacité intermédiaire, sont dans une position plutôt embarrassante – regardant les informations produites avec effort par les chercheurs, écrasés par le quantitatif par-dessus, pressés par les investisseurs individuels par en dessous, ils tombent inévitablement dans l'urgence du FOMO de l'IA.

Pendant les vacances du Nouvel An, j'ai parcouru le rapport annuel d'un grand gestionnaire subjectif de Shenzhen. Il a exprimé son admiration pour les attentes excessives des gestionnaires de fonds envers les chercheurs :

Le gestionnaire de fonds espère que le chercheur puisse être sensible au marché, signaler les opportunités à temps, donner des recherches et des jugements en avance sur les pairs, et même rester constamment dans le « cercle central ». Un chercheur capable d'atteindre ce niveau, pourquoi aurait-il encore besoin d'un gestionnaire de fonds ? Il pourrait très bien trader seul et s'enrichir, pourquoi devrait-il encore servir un gestionnaire de fonds ?

Ainsi, il a abaissé ses attentes – le chercheur est seulement responsable de la recherche sur des sujets et des problèmes spécifiques, il n'a pas besoin de découvrir des opportunités, ni de donner des conseils d'investissement, tout cela fait partie du travail du gestionnaire de fonds.

Inversement, si ce dont a besoin un gestionnaire de fonds subjectif n'est qu'une personne qui ne pénètre pas le cercle central de l'industrie, qui ne fait que suivre les sujets par une analyse de bureau, un tel chercheur, n'est-il pas sur le point d'être remplacé par un agent IA ?

Épilogue

Étant sur le marché actions A, ces deux dernières années, on a l'impression d'avoir appuyé sur l'accélération.

Surtout au premier semestre, il s'est passé beaucoup de choses. L'année dernière, Deepseek est sorti pendant les vacances du Nouvel An, pendant les vacances de la Tombe balayée, Trump a imposé des taxes violentes, et cette année, pendant les vacances du Nouvel An, tout le monde élève des homards. Le premier mois lunaire n'était même pas terminé que le Moyen-Orient a commencé à faire la guerre. Le cerveau des financiers est constamment en surcharge, on ne se souvient plus quand étaient les dernières vacances sans étude. Au moins, en tant que petit éditeur, la puissance de calcul du cerveau humain ne suffit plus.

Dans mes souvenirs, il y a deux ans, quand j'échangeais avec des gestionnaires de fonds pour écrire des articles, j'entendais toujours qu'ils décrivaient joyeusement leur état de travail avec une phrase gênante – « Je danse le tap dance pour aller travailler tous les jours. » Mais ces deux dernières années, lors des échanges, ils parlent sans sourire de « l'itération » organisée par l'équipe, de « l'itération » de la philosophie d'investissement, de « l'itération » de la connaissance du secteur.

L'IA se développe si vite, les pairs progressent si vite, il semble que seule l'itération permette de ne pas être éliminé.

Le secteur est vraiment trop anxieux.

L'IA ne comprend pas la nature humaine, elle ne peut pas prévoir si les transactions sur le marché actions A, à ce moment précis, concernent la dérivée troisième ou la dérivée cinquième ; L'IA a du mal à compatir, elle ne peut pas comprendre pourquoi quelqu'un, bloqué avec les Deux Barils de Pétrole depuis tant d'années, continue de les détenir jusqu'à aujourd'hui, juste pour attendre le jour du déblocage ; L'IA ne peut pas assumer la responsabilité, elle ne se fera pas coincer à la porte par des investisseurs après une perte de 30 %, et n'a pas besoin de rédiger péniblement une lettre d'excuses pour réfléchir à son âme et s'auto-critiquer.

Si à l'avenir, l'IA remplace tous les gestionnaires de fonds et chercheurs, alors l'hypothèse de marché efficient sera vérifiée, il n'y aura plus d'Alpha, et il n'apparaîtra presque plus de nouveau Buffett.

La vraie question est donc : dans le futur secteur de la gestion d'actifs, quand l'IA prendra le contrôle de la collecte des données, de l'exécution des modèles et de la rédaction des rapports, que restera-t-il aux humains ? Il restera précisément l'amour pour l'investissement, l'intuition face à l'incertitude, et la raison de rester même après s'être fait dire que la recherche est moins bonne que celle de l'IA.

Nous ne pouvons pas changer la tendance à l'augmentation constante de la proportion de l'IA, mais nous pouvons changer la mentalité de consommation interne consistant à être occupé à réagir, épuisé à rattraper.

Comme dans le jeu « Detroit: Become Human », le choix final que le joueur doit faire n'est pas d'éliminer l'IA, ni de se soumettre à elle, mais de décider quel rôle les humains et l'IA doivent jouer chacun.