Original | Odaily星球日报(@OdailyChina)

Auteur | Ding Dang(@XiaMiPP)

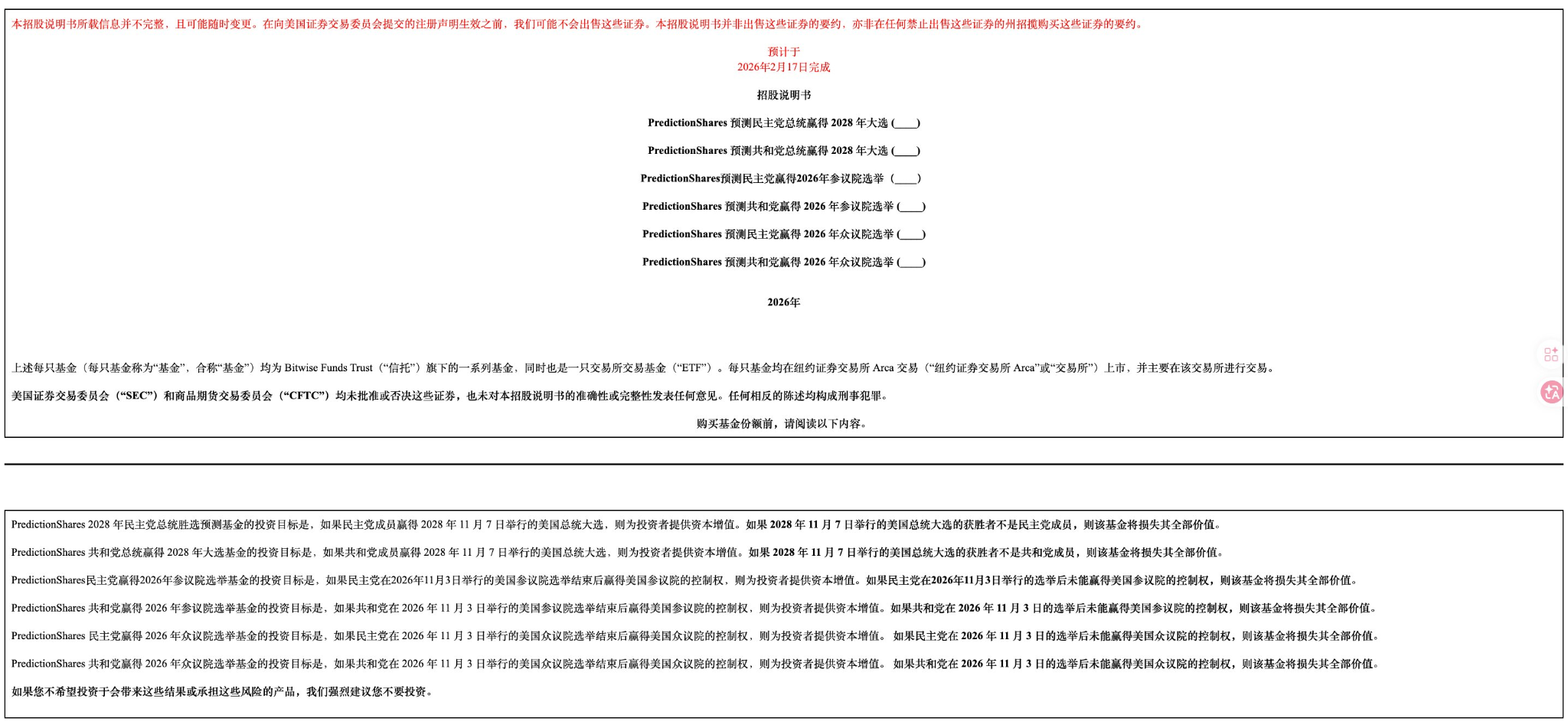

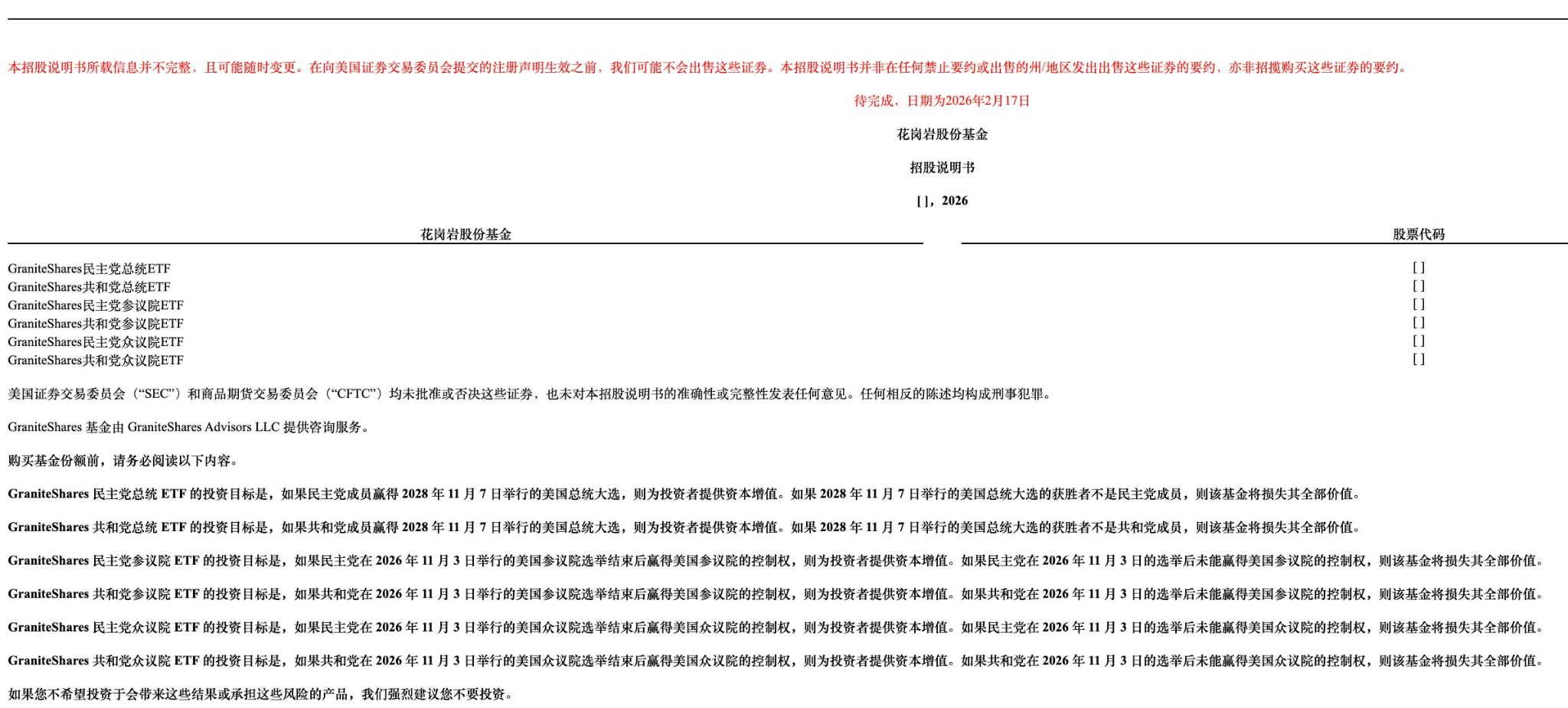

Récemment, les émetteurs d'ETF Bitwise Asset Management et GraniteShares ont soumis des demandes d'ETF sur les marchés prédictifs à la Securities and Exchange Commission (SEC) américaine. Bitwise a soumis six produits sous la marque "PredictionShares", et GraniteShares a rapidement suivi avec des propositions de structure similaire. Un peu plus tôt, Roundhill Investments avait également déposé des documents similaires le 13 février.

Le cœur de ces ETF est de suivre les résultats des élections politiques américaines. Ils tentent d'emballer la "probabilité de résultat" des élections politiques américaines en un produit financier qui peut être négocié directement dans des comptes de titres traditionnels. Plus précisément, l'objectif se concentre sur l'élection présidentielle de 2028 (victoire démocrate ou républicaine), ainsi que sur le contrôle du Sénat et de la Chambre des représentants lors des élections de mi-mandat de 2026.

En d'autres termes, à l'avenir, les investisseurs n'auront peut-être plus besoin d'aller sur Polymarket dans le monde crypto, ni de s'inscrire sur Kalshi régulé par la CFTC. Il suffira d'ouvrir un compte Robinhood ou Fidelity pour parier sur "qui gagnera la Maison Blanche" comme on achète une action.

Capture d'écran de @jason_chen998

Que signifie ce pas en avant ?

Pourquoi les marchés prédictifs sont-ils toujours "en avance" ?

La nature "prévisionnelle" des marchés prédictifs pour les événements politiques n'est en fait pas nouvelle.

Un marché prédictif est un groupe de personnes qui utilisent de l'argent réel pour exprimer un jugement. Les participants achètent et vendent des contrats "oui/non" pour exprimer leur confiance dans la survenance d'un événement. Le prix de ces contrats fluctue entre 0 et 1 dollar, représentant le consensus du marché sur la probabilité. Par exemple, si vous pensez que la probabilité qu'un candidat l'emporte est de 70 %, vous pourriez acheter un contrat "Oui" à 0,70 dollar. Si l'événement se produit, la valeur du contrat monte à 1 dollar ; sinon, elle tombe à zéro.

C'est un jugement de groupe pondéré par les capitaux. Contrairement à une simple expression verbale, les participants doivent assumer les conséquences de leur jugement en termes de profits et pertes. L'élection présidentielle américaine de 2024 en a été une illustration frappante. À l'époque, les volumes de transaction sur Polymarket et Kalshi ont grimpé rapidement, les contrats politiques devenant le moteur absolu. À la veille du jour du vote, le volume total des transactions sur le marché unique "Vainqueur de l'élection présidentielle 2024" de Polymarket était d'environ 3,7 milliards de dollars. Kalshi, arrivé plus tard, a remporté en septembre 2024 un procès crucial contre la CFTC, lui permettant d'offrir légalement des contrats liés aux élections. En novembre, son volume mensuel de transactions a atteint 127 millions de dollars, dont environ 89 % provenaient des marchés politiques et électoraux.

Ce qui est plus notable, ce sont les signaux transmis par les données elles-mêmes. Plusieurs semaines avant les élections de 2024, la probabilité de victoire de Trump sur Polymarket était stable au-dessus de 60 %, alors que les sondages traditionnels montraient un match serré, voire une légère avance pour Harris. Résultat ? Le marché prédictif semblait avoir "lu" le scrutin à l'avance.

Cela ne signifie pas que les marchés prédictifs sont "infaillibles", mais sur plusieurs cycles électoraux, ils ont effectivement démontré une forte capacité d'agrégation d'informations. Des études ont montré que lorsque la liquidité est suffisante et les participants nombreux, la performance statistique des marchés prédictifs surpasse souvent celle des échantillons de sondages traditionnels. L'ancienne plateforme PredictIt a également été considérée à plusieurs reprises comme un agrégateur d'informations efficace. En comparaison, les sondages traditionnels sont susceptibles d'être affectés par des biais d'échantillonnage, des biais de déclaration, entre autres facteurs.

La racine de cette différence réside dans l'incitation : les sondages expriment une attitude, les marchés prédictifs assument un résultat. Les premiers n'ont pas de coût, les seconds impliquent des gains et pertes clairs. Cette différence structurelle détermine la manière dont l'information est traitée.

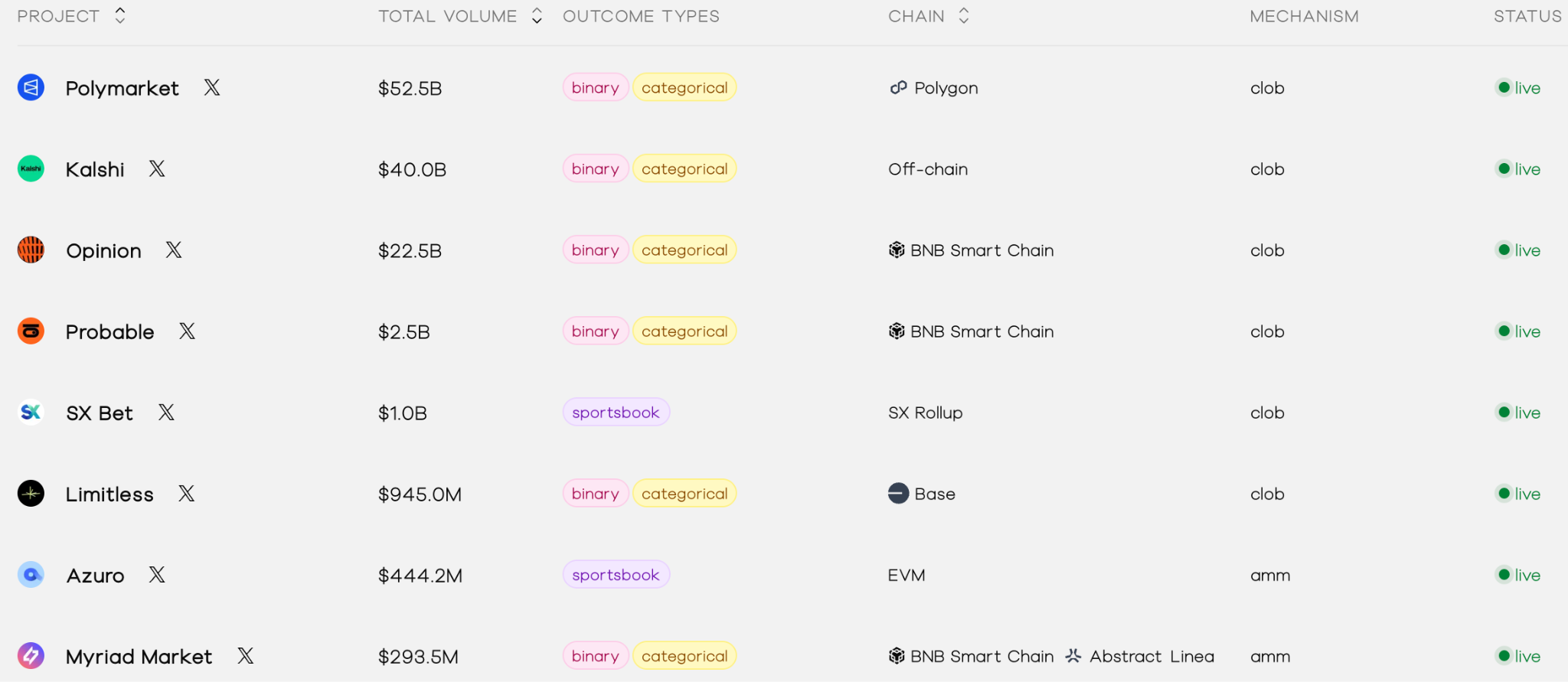

Bien que le marché prédictif se soit refroidi après les élections. Le volume quotidien de transactions sur Polymarket a chuté d'environ 84 % après l'annonce des résultats. Mais en 2025, le nombre de projets de marchés prédictifs a rapidement augmenté. Maintenant, en 2026, selon les données de predictionindex.xyz, il existe pas moins de 137 projets de marchés prédictifs. Le leader, Polymarket, a enregistré un volume total de transactions dépassant 50 milliards de dollars, avec un volume mensuel de 8 milliards de dollars.

D'expérience marginale à secteur principal, les marchés prédictifs ont changé. Maintenant, imaginez si, grâce aux ETF, il devenait facile d'y participer, cette intelligence collective pourrait influencer plus largement l'opinion publique sur les événements politiques.

Comment les ETF emballent les marchés prédictifs

Alors, comment ces ETF transposent-ils le jeu des marchés prédictifs à Wall Street ?

Ce que ces émetteurs veulent faire, c'est essentiellement traduire le prix des contrats des marchés prédictifs en une structure de produit compréhensible pour le marché des titres. Revêtus de l'apparence d'un ETF, ils vous permettent d'acheter via un compte de courtage classique, mais vous pariez toujours sur l'issue d'un événement politique.

Prenons l'exemple des six ETF soumis par Bitwise : quatre visent directement l'élection présidentielle de 2028 (qui gagne, Démocrate/Républicain), les deux autres concernent le contrôle du Sénat et de la Chambre lors des midterms de 2026. Les structures de GraniteShares et Roundhill sont très similaires. En bref, ces ETF mappent directement la performance des prix des contrats d'événements binaires sur Kalshi ou Polymarket en parts d'ETF négociables.

Mécaniquement, le cours de ces ETF fluctuera, comme les contrats, entre 0 et 1 dollar, reflétant le consensus en temps réel du marché sur la probabilité de l'événement. Le fonds investira au moins 80 % de ses actifs dans des instruments dérivés liés à ces événements politiques, comme des contrats obtenus auprès d'échanges approuvés par la CFTC (Commodity Futures Trading Commission) comme Kalshi, ou via des swaps synthétiques pour répliquer la performance. Le processus d'achat est le même que pour une action : via un compte de courtage comme Robinhood ou Fidelity, les frais devraient être entre 0,5 % et 1 %, et la place de négociation pourrait être NYSE Arca.

Lors du règlement, si l'événement se produit (par exemple, un Démocrate remporte la présidentielle), la valeur de l'ETF "Oui" correspondant se rapproche de 1 dollar ; sinon, elle se rapproche de 0 dollar. Le plan de Bitwise est que, une fois le résultat de l'événement déterminé, le fonds soit rapidement liquidé et terminé, les actifs restants étant distribués aux porteurs proportionnellement ; certains produits de GraniteShares et Roundhill sont un peu plus "flexibles", permettant peut-être un "roulement" vers le prochain cycle électoral.

Comparé aux ETF Bitcoin que nous connaissons, la différence est marquée. Les ETF Bitcoin comme l'IBIT de BlackRock suivent le prix du Bitcoin, avec un potentiel de hausse ou de baisse illimité, adaptés comme partie d'une allocation d'actifs. Les ETF sur les marchés prédictifs sont plus proches d'un pari binaire sur une probabilité, avec un plafond fixé à 1 dollar, semblable à l'achat d'une assurance ou d'une option – le gagnant rafle tout, le perdant perd tout.

La question est, lorsque la probabilité devient un actif négociable, reste-t-elle un simple mécanisme d'agrégation d'informations ?

Passage au grand public, ou basculement vers le jeu ?

Si ces ETF sont approuvés, les marchés prédictifs entreront véritablement dans le paysage financier grand public.

Actuellement, les marchés prédictifs politiques sont encore concentrés parmi les utilisateurs de crypto ou les traders professionnels. Une fois les ETF lancés, le seuil de participation des capitaux institutionnels et des investisseurs traditionnels sera significativement réduit. Les entreprises pourraient les utiliser pour couvrir les risques liés aux changements de politique, et les gestionnaires de portefeuille pourraient les voir comme des outils de gestion des risques macroéconomiques. La liquidité sera amplifiée, et les signaux de prix pourraient devenir plus précis.

Mais les problèmes inverse sont tout aussi évidents. L'élection de 2024 a prouvé que les prix des marchés prédictifs sont cités par les médias, amplifiés sur les plateformes sociales, et influencent même l'opinion publique. Lorsque la probabilité est emballée en "consensus du marché", elle est facilement interprétée comme une tendance objective. Si l'ampleur des capitaux augmente encore, des manipulations délibérées des prix pour influencer l'opinion pourraient-elles se produire ? PredictIt s'est déjà retrouvé impliqué dans des litiges juridiques pour des problèmes de conformité, ces questions ne sont pas sans fondement.

La réglementation reste la plus grande incertitude. La SEC pourrait craindre qu'il s'agisse essentiellement d'une "financialisation du jeu", augmentant les risques de manipulation ou les risques moraux. Le processus d'approbation pourrait imposer des conditions, comme des limites de transaction ou des divulgations supplémentaires. Actuellement, la CFTC a autorisé Kalshi à négocier des contrats à terme sur les élections, ce qui est un signal positif, mais la position de la SEC reste incertaine.

Conclusion

Des marchés crypto natifs aux ETF de Wall Street, les marchés prédictifs sont en train d'opérer une transformation identitaire. Cependant, tant que le cadre réglementaire n'est pas clair, les actions des émetteurs ressemblent plus à une试探 (tentative). Ils testent les limites de la réglementation et le degré d'acceptation du marché pour la "transformation des probabilités en actifs".