Il y a deux heures, THE de VenuV a subi une attaque typique de manipulation des prix de type Mango Markets.

L'attaquant a ciblé le collatéral THE à faible liquidité :

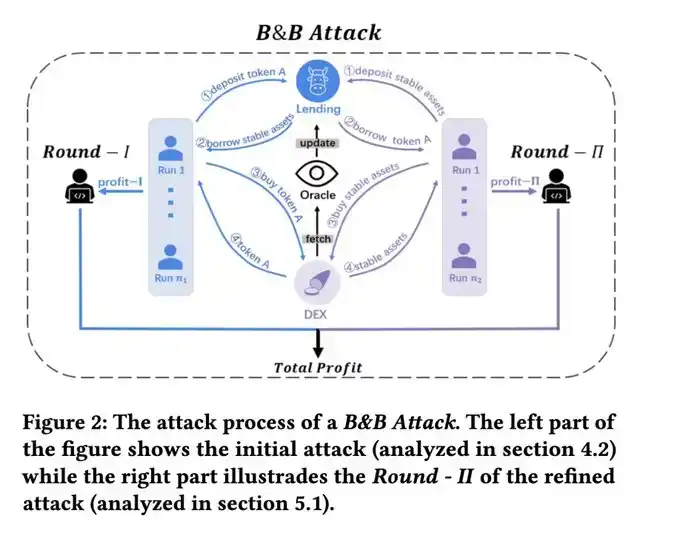

· D'abord, mettre THE en garantie

· Emprunter d'autres actifs

· Utiliser les actifs empruntés pour continuer à acheter THE

· Faire monter le prix de THE

· Après la mise à jour de l'oracle à moyenne temporelle, obtenir une valeur de collatéral plus élevée, puis continuer le cycle d'emprunt.

En raison de la très faible liquidité on-chain de THE, le prix a été tiré de 0,27 $ à près de 5 $. Le prix de l'oracle a ensuite été mis à jour à 0,5 $ (moyenne temporelle), ce qui a donné à l'attaquant un espace pour amplifier davantage son levier.

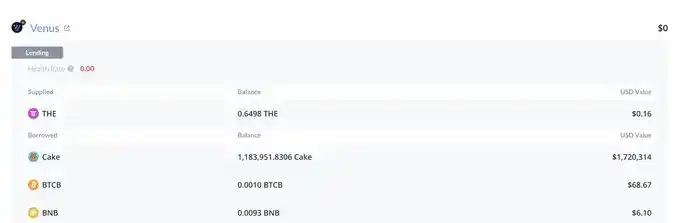

Plus crucial encore, THE lui-même a un plafond d'approvisionnement (supply cap).

Normalement, cela limiterait la capacité de l'attaquant à augmenter sa position. Mais il a utilisé une technique classique pour contourner cela : l'attaque par donation (donation attack) des forks de Compound. C'est-à-dire qu'après avoir déposé une grande quantité de THE, il a directement transféré des THE au contrat vTHE, « faisant un don » pour continuer à augmenter la valeur de collatéral reconnue par le système, franchissant ainsi davantage la limite.

Transaction de l'attaque : 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

Après la première vague de l'attaque, le prix de THE s'est à peu près stabilisé autour de 0,5 $.

En fait, à ce stade, l'attaquant aurait pu partir avec les actifs empruntés. Mais il voulait visiblement maximiser ses profits, il a donc continué à utiliser les actifs empruntés pour acheter THE, essayant de provoquer une autre hausse.

Le problème est survenu : Bien que le prix soit anormalement élevé, la pression de vente du marché est également devenue extrêmement forte. L'attaquant a continué à acheter, mais n'a plus vraiment réussi à faire monter le prix. Jusqu'à ce qu'il ait finalement presque épuisé sa capacité de collateralisation, et le facteur de santé de sa position a été ramené à près de 1, au bord de la liquidation.

À ce moment, la situation était très claire : Les garanties détenues par l'attaquant, comprenant les actifs préparés à l'avance et les THE achetés pendant l'attaque, avaient une valeur nominale d'environ 30 M$. Mais le problème central de ces garanties était qu'elles n'avaient tout simplement pas assez de liquidités pour être absorbées. Une fois la liquidation commencée, ces THE ne pourraient être que massivement jetés sur le marché. Et sur le marché, il était impossible que quelqu'un absorbe un volume aussi important à un prix aussi artificiellement élevé.

Alors, qu'ai-je fait ?

Au début de la liquidation, j'ai directement pris une position short sur THE. Et on pouvait même utiliser un levier relativement plus élevé à ce niveau.

La raison est simple : Valorisation élevée, faible liquidité, pression de vente passive à grande échelle, absence d'acheteurs.

Le résultat n'a pas été une surprise : Après la liquidation, le prix de THE est redescendu à environ 0,24 $, voire en dessous du prix d'avant l'attaque, car les détenteurs originaux ont également vendu pendant le processus.

J'ai clôturé ma position short à ce niveau, réalisant un profit d'environ 15 K$.

Finalement, Venus a subi une perte (bad debt) d'environ 2 M$.

Quant à savoir combien l'attaquant a réellement gagné, je n'ai pas encore fait de calcul complet ; mais en regardant les opérations de certaines adresses, il est très probable qu'il n'ait presque rien gagné, voire qu'il se soit lui-même mis en difficulté. Mais l'attaquant pourrait toujours avoir des positions perpétuelles hors chaîne (perp) pour gagner de l'argent (comme notre opération).

Adresse de la perte d'environ 2 M$ de Venus : https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

Cet événement démontre encore une fois :

Dans la DeFi, la « valeur de collatéral nominale » n'est pas égale à la « valeur liquidable ». Lorsque le collatéral lui-même n'a pas de liquidités, le système voit 30 M$, mais ce que le marché peut réellement réaliser est probablement bien inférieur.

J'ai publié un article en 23, intitulé Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems, qui modélise mathématiquement en détail cette attaque. Les lecteurs intéressés peuvent s'y référer : https://dl.acm.org/doi/10.1145/3605768.3623545