La question de savoir si les États-Unis ont « envahi » le Venezuela ou non, ce jugement sémantique a directement déterminé un pari d'une valeur de plus de dix millions de dollars.

Cela peut sembler contre-intuitif, car dans le monde réel, les États-Unis ont effectivement pris une série de mesures contre le Venezuela, incluant des déploiements militaires et des actions directes. Dans le langage courant et les récits médiatiques, ce type de comportement est facilement interprété comme une « invasion ».

Cependant, le résultat final du règlement n'a pas été celui attendu par certains parieurs — lors de l'arbitrage final, Polymarket n'a pas reconnu que les actions militaires américaines constituaient une « invasion » dans le contexte de ses règles, rejetant ainsi la validité de l'option « Oui », ce qui a provoqué des protestations de la part des utilisateurs.

Il s'agit en fait d'une controverse pas vraiment nouvelle, mais très représentative, qui expose à nouveau un problème structurel de longue date mais souvent négligé des marchés prédictifs : face à des événements complexes du monde réel, sur quoi se base, et qui définit la « réalité » dans un marché prédictif décentralisé ?

I. Les « pièges sémantiques » fréquents sur les marchés prédictifs

On dit qu'elle n'est « pas vraiment nouvelle » parce que des litiges sémantiques similaires se sont déjà produits à plusieurs reprises sur les marchés prédictifs.

En effet, ce type de situation sur Polymarket est loin d'être rare, en particulier dans les prédictions concernant les personnalités politiques et la situation internationale. La plateforme a déjà produit à plusieurs reprises des résultats d'arbitrage considérés comme « contre-intuitifs » par les utilisateurs. Certaines prédictions, qui ne font pratiquement pas débat dans la réalité, se retrouvent plongées dans des appels et des renversements répétés sur la chaîne ; pour d'autres événements, le résultat final de l'arbitrage s'écarte nettement du jugement réaliste de la majorité des utilisateurs.

Une situation plus extrême est que, pendant la phase d'arbitrage contesté, le mécanisme d'oracle permet aux détenteurs de tokens de participer au vote, ce qui peut conduire, pour certains sujets polémiques, à une situation où des gros joueurs « renversent la conclusion par le pouvoir du vote »...

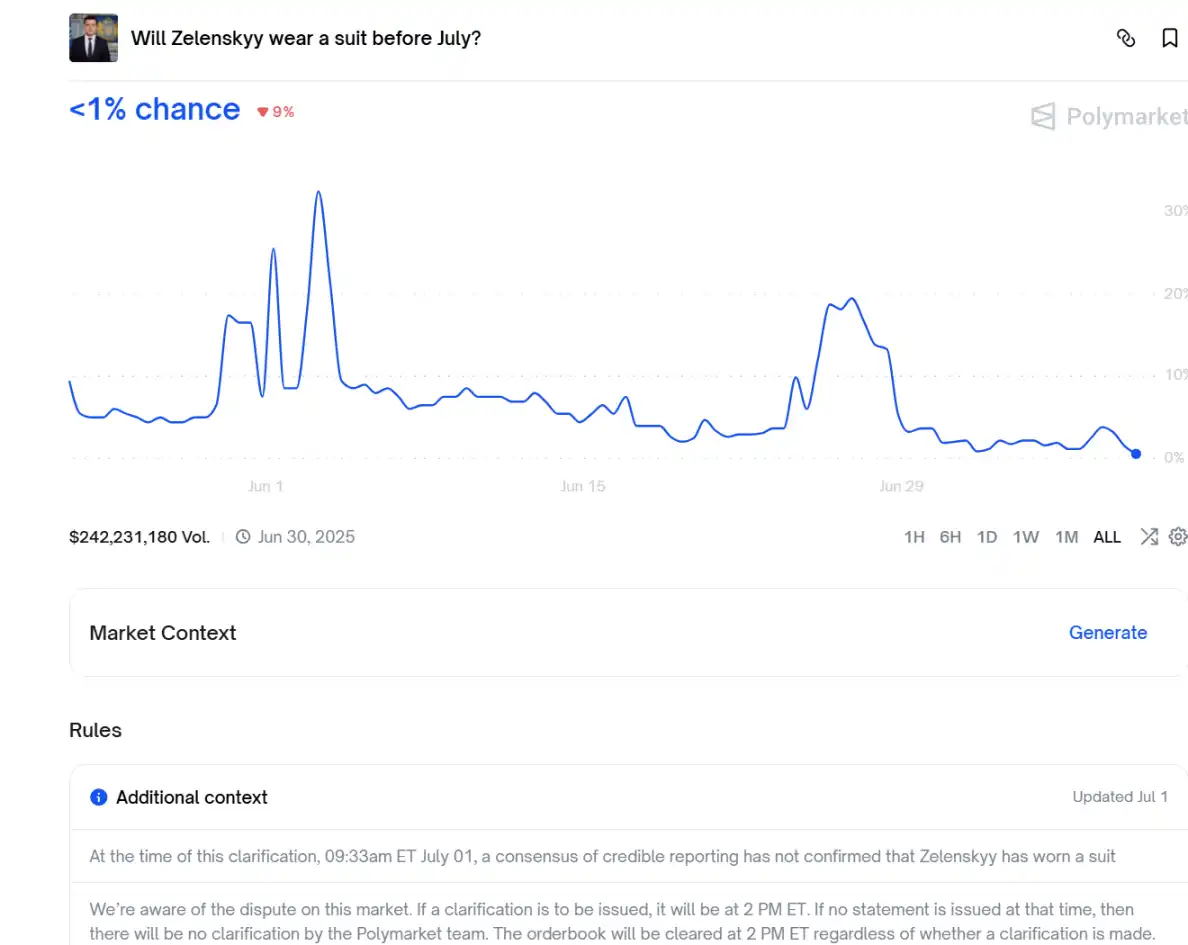

Et ces controverses ont justement un point commun : ce ne sont souvent pas des problèmes techniques, mais des problèmes de consensus social. Un exemple largement discuté est la prédiction sur le fait que le président ukrainien Volodymyr Zelensky avait ou non « porté un costume » à un moment spécifique :

Dans la réalité, en juin dernier, Zelensky portait un costume formel lors d'un événement public. Les interprétations de multiples parties, dont la BBC et des designers, ont confirmé qu'il s'agissait d'un costume. En jugement ordinaire, le résultat aurait dû être acté. Mais sur Polymarket, ce fait apparemment clair s'est transformé en une bataille d'usure impliquant des centaines de millions de dollars de fonds.

Pendant cette période, les probabilités du Oui et du Non ont fluctué violemment et à plusieurs reprises, avec des comportements d'arbitrage à haut risque. Certains ont réalisé des plus-values énormes en peu de temps, tandis que le règlement final tardait à se concrétiser.

Le problème clé est que Polymarket s'appuie sur l'oracle décentralisé UMA pour l'arbitrage des résultats, et son mécanisme de fonctionnement permet aux détenteurs (Holders) de participer au traitement des litiges par le vote. Cela rend certains événements polémiques très susceptibles d'être manipulés par les gros joueurs.

Plus controversé encore, la plateforme n'a pas nié que ce mécanisme puisse être exploité, mais a maintenu que « les règles sont les règles », refusant d'ajuster a posteriori la logique d'arbitrage, et a finalement laissé les gros capitaux utiliser les règles elles-mêmes pour renverser la situation.

Ce sont précisément ce type de cas qui fournit une entrée claire et très illustrative pour comprendre les limites institutionnelles des marchés prédictifs.

II. Les limites de l'échec du « code is law »

Objectivement parlant, les marchés prédictifs sont désormais considérés comme l'une des applications les plus imaginatives de la blockchain. Ce n'est plus seulement un petit outil pour « parier » ou « prédire l'avenir », mais est devenu un poste d'observation des sentiments du marché pour les institutions, les analystes et même les banques centrales (lecture complémentaire : « Le moment de percée des « marchés prédictifs » : ICE entre en jeu, Hyperliquid mise plus, pourquoi les géants se disputent-ils la « tarification de l'incertitude » ? »).

Mais tout cela a une condition préalable : les questions de prédiction doivent pouvoir être clairement répondues.

Il faut savoir que les systèmes blockchain sont naturellement adaptés pour traiter des problèmes déterminés — par exemple, si un actif a été reçu, si un état a changé, si une condition est remplie. Une fois ces résultats écrits sur la chaîne, il n'y a pratiquement pas de place pour une modification.

Cependant, les marchés prédictifs sont souvent confrontés à un autre type d'objet : une guerre a-t-elle éclaté, une élection est-elle terminée, un certain comportement politique ou militaire constitue-t-il un jugement de nature spécifique. Ces questions ne sont pas naturellement codables ; elles dépendent fortement du contexte, de l'interprétation et du consensus social, et non d'un signal objectif unique et vérifiable.

C'est aussi pourquoi, quel que soit le mécanisme d'oracle ou d'arbitrage utilisé, une part de subjectivité est presque inévitable dans le processus de transformation d'un événement du monde réel en un résultat pouvant être réglé.

C'est également la raison pour laquelle, dans plusieurs controverses sur Polymarket, le désaccord entre les utilisateurs et la plateforme ne portait pas sur l'existence du fait, mais sur quelle interprétation de la réalité était celle qui pouvait être réglée.

En fin de compte, lorsque ce pouvoir d'interprétation ne peut pas être entièrement formalisé par le code, la logique sous-jacente de la grande vision du « code is law » touche inévitablement ses limites face à la sémantique sociale complexe.

III. Le « dernier kilomètre » de la vérité est difficile à décentraliser

Dans de nombreux récits décentralisés, la « centralisation » est souvent considérée comme un défaut du système. Mais l'auteur estime que, dans le scénario spécifique des marchés prédictifs, c'est tout le contraire.

Parce que le marché prédictif n'élimine pas le pouvoir d'arbitrage, il le déplace simplement d'une position à une autre :

- Phase de transaction et de règlement : hautement décentralisée, exécution automatique ;

- Phase de définition et d'interprétation : hautement centralisée, dépendante des règles et des arbitres ;

En d'autres termes, la décentralisation résout le problème de la crédibilité de l'exécution, mais ne peut éviter la réalité de la centralisation du pouvoir d'interprétation. C'est aussi pourquoi la vision très attractive du « code is law » dans le monde de la blockchain semble souvent impuissante sur les marchés prédictifs — parce que le code ne peut pas générer lui-même un consensus social, il ne peut qu'exécuter fidèlement les règles établies.

Et lorsque les règles elles-mêmes ne peuvent couvrir toute la complexité de la réalité, le pouvoir d'arbitrage revient inévitablement entre les mains des « humains ». La seule différence est que ce pouvoir d'arbitrage n'apparaît plus sous la forme visible d'un arbitre, mais se cache dans la définition de la question, l'interprétation des règles et les processus d'arbitrage.

Pour en revenir à la controverse de Polymarket elle-même, elle ne signifie pas l'échec des marchés prédictifs, ni que le récit décentralisé est un château en l'air. Au contraire, ce type de controverse nous invite à reconsidérer les limites d'application des marchés prédictifs : ils sont très adaptés pour les données/événements aux résultats clairs et aux définitions précises, mais sont naturellement inadaptés pour traiter des problèmes réels hautement politisés, sémantiquement flous et chargés de jugements de valeur.

Sous cet angle, les marchés prédictifs ne résolvent jamais la question de « qui a raison ou tort », mais plutôt, selon des règles données, comment le marché agrège efficacement les anticipations. Ainsi, dès que les règles elles-mêmes deviennent le point central de la controverse, le système expose ses limites institutionnelles.

Comme dans la récente controverse sur l'« invasion » du Venezuela, cela montre essentiellement que lorsqu'il s'agit d'événements complexes du monde réel, la décentralisation ne signifie vraiment pas l'absence d'arbitre, mais plutôt que le pouvoir d'arbitrage existe de manière plus cachée.

Et pour l'utilisateur ordinaire, ce qui importe vraiment n'est peut-être pas de savoir si le marché prédictif « est décentralisé ou non », mais plutôt, lorsqu'un litige se produit, qui a le pouvoir de définir le problème ? Qui décide quelle version de la réalité peut être réglée ? Les règles sont-elles suffisamment claires et prévisibles ?

En ce sens, le marché prédictif n'est pas seulement une expérience d'intelligence collective, c'est aussi un jeu de pouvoir sur « qui a le droit de définir la réalité ».

Comprendre cela nous permettra de trouver, dans une vérité incertaine, ce point d'équilibre plus proche de la certitude.