Article original : « Internet Capital Markets - From the Trenches to Wall Street »

Compilé par : Ken, Chaincatcher

Le « marché des capitaux sur Internet » (ICM) est l'un des mots à la mode les plus populaires de l'année écoulée. Mais que signifie-t-il réellement ? On a tendance à tout regrouper sous ce concept large – de Pumpfun à Sonar en passant par xStocks, incluant parfois même les paiements en stablecoins, les néo-banques et les protocoles de prêt ! Mais cela confond des instruments financiers fondamentalement différents, avec des logiques de capture de valeur et des structures de propriété distinctes.

À mon avis, le « marché des capitaux sur Internet » est une autre façon de dire « utiliser des jetons pour lever des fonds » – que l'objet du financement soit un meme coin ou des actions tokenisées. Je propose de classer les catégories d'actifs de l'ICM selon une approche de « cycle de vie » basée sur les points suivants :

-

Quel est le niveau de maturité du projet tokenisé ?

-

Quel est exactement le sous-jacent garanti par l'opération de financement (attention, réputation, produit, revenus ou droits de gouvernance) ?

-

Comment la valeur circule-t-elle et s'accumule-t-elle entre la plateforme et l'actif lui-même ?

1 - Le cycle de vie des plateformes ICM

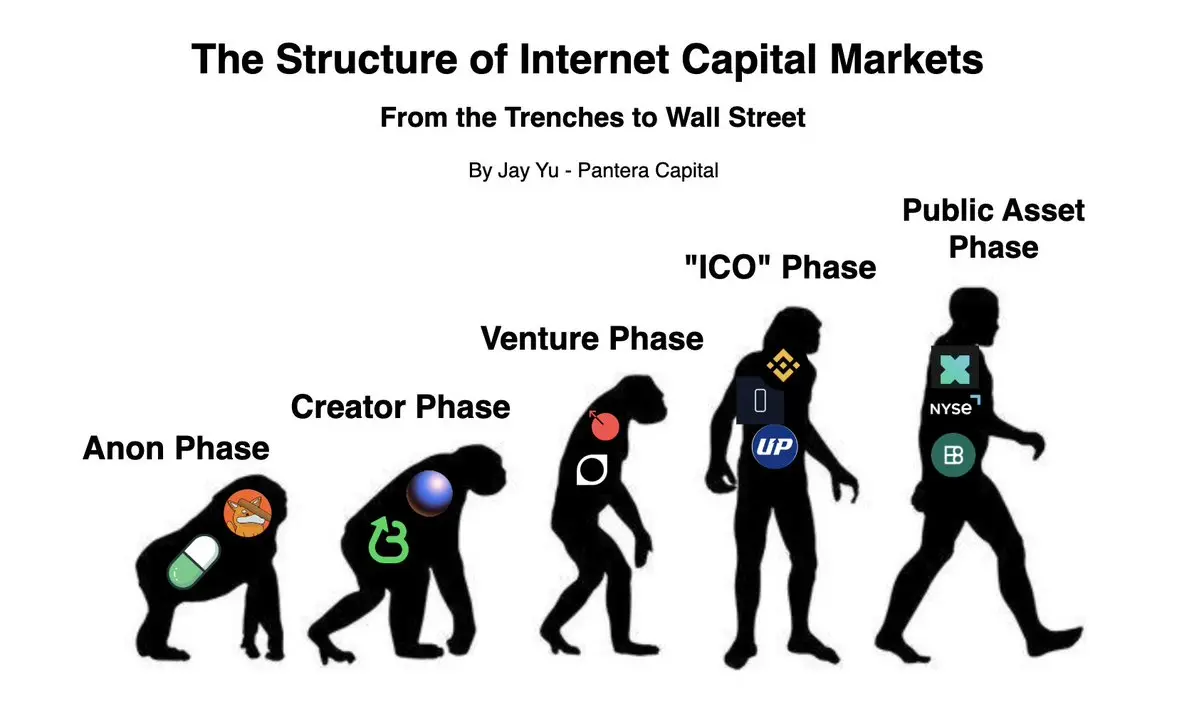

La beauté des blockchains publiques réside dans le fait que n'importe qui peut émettre un jeton, quel que soit le niveau de maturité du projet. Par conséquent, diverses plateformes d'émission et de tokenisation ont émergé pour répondre aux besoins des projets à différents stades. Je pense que les projets ICM peuvent généralement être divisés en les cinq phases de maturité suivantes :

Phase 1 - Phase Anonyme

-

Plateformes représentatives : Pumpfun, Bonk Launchpad

-

Actifs représentatifs : Fartcoin, WIF, MOODENG

À ce stade, la plupart des jetons émis sont de purs meme coins. Les jetons émis sur Pumpfun ou Bonk n'ont généralement aucun « fondamental » solide ou « équipe » pour les soutenir. Le prix des jetons à ce stade est entièrement déterminé par l'esprit du temps, l'ingénierie financière et les « esprits animaux » du marché de l'attention.

Phase 2 - Phase des Créateurs

-

Plateformes représentatives : Zora, Believe App

-

Actifs représentatifs : JESSE, BALAJI, PASTERNAK

Dans la phase des créateurs, il y a généralement un créateur ou une équipe知名 derrière le jeton, qui peut être considéré comme une forme de financiarisation de l'« attention » ou de la « réputation » du créateur du jeton (ou du prétendu créateur). Par exemple sur Zora, les deux premiers jetons, JESSE et BALAJI, sont liés à des personnes réelles. Mais contrairement au capital-risque早期 (qui a à la fois une idée de projet et une équipe fondatrice), ces plateformes d'émission de jetons en « phase créateur » n'ont généralement pas d'entité de projet de collecte de fonds spécifique. En ce sens, les jetons de la phase créateur ressemblent plus à une version « nominative » des jetons de type Pumpfun.

Phase 3 - Phase de Capital-Risque

-

Plateformes représentatives : MetaDAO, StreetApp

Actifs représentatifs : Avici, Umbra, Kled

Dans la phase de capital-risque, ces jetons ne ressemblent plus à des « meme coins », mais se rapprochent davantage des mécanismes de collecte de fonds traditionnels du capital-risque. Les projets sur MetaDAO et Street (comme Avici, Umbra et Kled) sont qualitativement similaires aux projets que les VC blue chip soutiennent généralement aux stades seed et série A. Ils ont une équipe fixe, une feuille de route, une proposition de produit viable et potentiellement des droits de gouvernance. La tension et le problème réels ici évoluent vers : comment équilibrer la relation entre les détenteurs d'actions (et les VC traditionnels) et l'émission de jetons – l'émission de jetons élargit l'accès au capital, mais ne fournit pas les mêmes protections juridiques et de gouvernance.

Phase 4 - Phase « ICO »

-

Plateformes représentatives : Binance, Upbit, Sonar

-

Actifs représentatifs : MegaETH, Plasma, Octra

La quatrième phase est la phase « ICO », où les projets ont généralement acquis une traction de marché significative, atteint un financement de taille VC, et peuvent avoir des sources de revenus stables. Semblable à une « IPO », l'émission de jetons à ce stade représente le lancement d'un produit plus mature et stable, ayant démontré une certaine performance de marché. Les交易所 centralisés (CEX) comme Binance, Coinbase et Upbit ainsi que les plateformes ICO spécialisées comme Sonar opèrent généralement à ce stade. À ce stade, la tension entre jetons et actions devient plus évidente – les VC existants obtiennent souvent des droits sur les jetons, mais les jetons peuvent n'avoir que des flux de revenus spécifiques, la propriété intellectuelle ou des droits de gouvernance sur des contrats, et non des actions, ce qui entraîne une fragmentation de la propriété des actifs et fait que les jetons sont souvent considérés comme des « citoyens de seconde zone » par rapport aux actions.

Phase 5 - Phase des Actifs Publics

-

Plateformes représentatives : xStocks, NYSE Tokenized Securities

-

Actifs représentatifs : xNVIDIA, BENJI, PAXG

La dernière phase est celle des actifs publics, c'est-à-dire la tokenisation d'instruments financiers existants. Les discussions sur les RWA (Real World Assets) ont été nombreuses et ne seront pas répétées ici. Sa logique核心 est que l'actif « tokenisé » (comme xNVIDIA, BENJI, PAXG) est un « miroir » de l'instrument financier « réel » existant, la version tokenisée élargissant l'accès au public on-chain, tandis que l'actif « réel » conserve tous les droits de gouvernance et juridiques.

2 - Où va la valeur dans les marchés de capitaux sur Internet ?

Après avoir analysé les plateformes et les actifs aux différents « stades » des marchés de capitaux sur Internet, une question naturelle se pose – où la valeur s'accumule-t-elle réellement ? Mon hypothèse de travail est que cela dépend en fait du stade où se trouve le marché – plus le stade est précoce, plus la valeur a tendance à revenir à la plateforme ; plus le stade est tardif, plus la valeur a tendance à revenir à l'actif.

Aux stades précoces (première et deuxième phases), je pense que la valeur afflue vers la plateforme elle-même – comme Pumpfun ou Zora. En effet, les actifs tokenisés eux-mêmes n'ont aucun fondamental sous-jacent, et leur propagation virale est quelque peu aléatoire. Le jeu aux stades précoces réside dans la fréquence et le volume massif des émissions de projets sur la plateforme. Pumpfun a généré plus de 800 millions de dollars de revenus grâce à ses frais de transaction et son mécanisme de « frais de graduation », grâce au grand nombre de jetons émis sur sa plateforme.

Cependant, dans les phases ultérieures du cycle de vie des marchés de capitaux sur Internet (troisième phase et au-delà), je pense que détenir l'actif réel lui-même (comme Avici, Kled, MegaETH, xNVIDIA) pourrait capturer plus de valeur que de détenir la plateforme de tokenisation sous-jacente. À ces stades ultérieurs, les projets ont généralement des « fondamentaux », avec une feuille de route claire, un produit et des voies de monétisation potentielles, et détenir l'actif (plutôt que le jeton de la plateforme) peut capturer ces gains haussiers. Dans ce cas, la plateforme d'émission n'est qu'un médium d'accès, et souvent pas le seul moyen d'obtenir une exposition à cet actif, en particulier aux stades « ICO » et « Actifs Publics ». De plus, plus les fondamentaux de l'actif sont solides, plus son pouvoir de négociation face à la plateforme d'émission est généralement fort. Par exemple, Kled, un projet révolutionnaire de marché de données IA crowdsourcé, initialement lancé sur Believe puis migré vers Street après une controverse sur les jetons, illustre ce point.

Cependant, les交易所 centralisés (CEX) sont une exception à cette règle, car ce sont généralement des entreprises extrêmement rentables. Cependant, pour les principaux CEX comme Binance et Coinbase, leur avantage concurrentiel ne réside pas seulement dans le listage, mais更重要的是 dans la liquidité et le volume de交易 d'actifs spécifiques. On peut dire que leur avantage concurrentiel réside dans le fait d'avoir un large pool d'utilisateurs potentiels pour交易er votre jeton (et ainsi gagner des frais), et pas seulement dans le processus de listage lui-même.

3 - Quelle est la prochaine étape pour les projets ICM ?

Au cours de l'année écoulée, je pense que l'innovation dans le domaine de l'ICM a globalement pris une structure en « haltère ». D'un côté, des Launchpad comme Pumpfun industrialisent la production de jetons en masse et stimulent le volume de交易 sur des chaînes comme Solana ; de l'autre, les banques et autres institutions financières traditionnelles tokenisent des actifs traditionnels (des instruments du marché monétaire aux actions en passant par les matières premières) pour profiter des avantages de l'accès à la liquidité mondiale.

Mais à mon avis, l'observation la plus intéressante est de voir comment ces deux phénomènes fusionnent dans la zone intermédiaire du cycle de vie de l'ICM –即 aux troisième et quatrième phases (phases de capital-risque et ICO). Actuellement, grâce à des mécanismes comme le mécanisme ERC-S de Street et les jetons de propriété basés sur la Futarchie de MetaDAO, nous voyons comment le financement par jetons peut élargir l'exposition haussière aux projets en phase de capital-risque (comme Umbra, Avici, Kled) et potentiellement capturer la valeur de projets ayant des cas d'usage socialement productifs.

Certes, la façon dont cette relation « jeton-propriété-capital-risque » évoluera à long terme n'est pas tranchée, car elle dépend de multiples incertitudes juridiques, économiques et de gouvernance. Par exemple, personnellement, je ne suis pas encore convaincu que la Futarchie soit une solution nécessaire ou évolutive pour la gouvernance des projets à « jeton de propriété », et la structure SPV utilisée par Street pour ERC-S reste expérimentale sur le plan juridique. Si j'avais le choix, pour la tranquillité réglementaire, je préférerais probablement encore détenir des actions. Mais à mon avis, la tendance indique que les jetons seront de plus en plus liés à des investissements en capital-risque productifs, aidant à créer des entreprises ayant une valeur dans le monde réel. Au fur et à mesure que ce processus avance, ils pourraient最终 aider les marchés de capitaux sur Internet à réaliser le credo de la Silicon Valley – « rendre le monde meilleur ».

Avertissement : Les informations présentées dans cet article représentent les opinions personnelles de Jay Yu et ne reflètent pas celles de Pantera Capital ou de toute autre personne ou entité. Les informations fournies sont considérées comme provenant de sources fiables, mais aucune responsabilité n'est assumée pour toute inexactitude. Cet article est fourni à titre informatif uniquement et ne doit pas être considéré comme un conseil en investissement.