Auteur original :Solus Group, chercheur en cryptographie

Compilation originale : CryptoLeo (@LeoAndCrypto)

Note de la rédaction : Récemment, l'analyste Ash a indiqué dans un post populaire qu'en comptabilisant plus de 100 nouveaux jetons TGE en 2025, 84,7 % d'entre eux avaient une FDV inférieure à celle du TGE. La FDV médiane de ces jetons a chuté de 71 % par rapport à l'émission (la capitalisation boursière médiane a chuté de 67 %).Seulement 15 % des jetons ont vu leur FDV augmenter par rapport au TGE. Dans l'ensemble, pour les nouveaux jetons émis en 2025, la majorité d'entre eux relèvent du « prix au TGE comme pic ».

En prolongeant ces données, j'ai trouvé un article plus intéressant (de Solus Group), qui part également du TGE des jetons de projet, et a statistiquement analysé la corrélation entre les tendances post-TGE de 113 jetons en 2025 et leur situation de financement, l'engagement de la communauté, et les listings sur les exchanges. L'étude a révélé que le financement élevé, les communautés actives, les listings sur les exchanges – ces critères de filtrage souvent perçus comme des indicateurs de qualité de projet – n'ont que peu d'influence sur la performance du jeton. Auparavant, nous combinions souvent ces conditions pour filtrer les bons projets, mais en 2025, ce modèle d'évaluation de projet est devenu « défaillant ». Une donnée est particulièrement frappante :

- Les projets dont le prix de transaction est inférieur au prix IDO ont un revenu moyen de 1,36 million de dollars.

- Les projets dont le prix de transaction est supérieur au prix d'émission IDO ont un revenu moyen de 790 000 dollars.

Mais ces projets ont tous bénéficié du soutien de capital-risque, indiquant dans une certaine mesure que le marché privilégie le battage médiatique plutôt que les performances réelles, l'histoire plutôt que les données, les promesses plutôt que le produit lui-même. Web3 ne peut plus prétendre que « tout va bien », ni qualifier le trafic de robots de « croissance ». Bien sûr, cet article tire des conclusions purement statistiques, qui ne constituent pas une norme adaptée à tous les projets. Les bons projets et les financements importants représentent toujours la direction du développement de l'industrie cryptographique. Odaily Planet Daily l'a compilé comme suit :

Financement de 2 millions de dollars, participation de fonds de capital-risque de premier plan, 500 000 followers communautaires, listé sur une bourse principale, lancement fracassant le premier jour, Discord en effervescence, les médias sociaux baignant dans une atmosphère de célébration.

Dans un article précédent, nous avions révélé la réalité du ROI de 0,96x : en 2025, en moyenne, chaque jeton était virtuellement mort dès le premier jour, nous avions prouvé que le système était défaillant. Maintenant, nous avons analysé 113 cas d'émission de jetons depuis 2025, en apportant des données tangibles qui le prouvent – et que la plupart des fondateurs n'osent pas affronter.

Les résultats sont choquants : les gros financements n'aident pas, les vastes communautés n'ont pas d'importance, chaque variable que vous optimisez est statistiquement sans valeur.

Mais quelque chose de plus tordu se cache sous la surface, qui hante encore de nombreux fondateurs :

Actuellement, la situation des revenus du projet est un signal baissier ; les jetons des projets rentables se négocient à un prix inférieur à ceux des projets non rentables. Cette dynamique est une question de vie ou de mort. Si nous continuons à punir ceux qui sont rentables et à récompenser les faiseurs de battage, toute l'industrie ne pourra pas survivre.

Note d'Odaily Planet Daily : Solus Group avait précédemment publié des données révélant que le ROI moyen des nouveaux projets TGE 2025, calculé à partir du premier jour suivant l'émission, était de 0,96, signifiant que leur produit était déficitaire dès le jour du lancement.

Piège des données pour les entrepreneurs : Le paradoxe du financement, un financement élevé n'égale pas un avantage token

Corrélation entre le financement et la performance du jeton : 0,04, statistiquement considérée comme nulle.

Les projets ayant levé 10 millions de dollars ont performé exactement comme ceux ayant levé 1 million de dollars. Le graphique ci-dessus le prouve – quelle que soit la somme levée, la distribution du ROI token est aléatoire. Les meilleurs performants : Myshell, B2 Network, Bubblemaps, Mind Network, Particle Network, Creator.Bid (valuation multipliée par 10 à 30x à l'ATH) ont levé entre 300k et 3 millions de dollars. Pendant ce temps, des projets comme Boundless et Analog ayant levé plus de 10 millions de dollars n'ont atteint qu'un multiple de valuation d'environ 1x.

La performance token actuelle est pire, la majorité affichant un ROI inférieur à 1x, indépendamment de la taille du financement. Par exemple, les jetons ayant levé entre 5 et 100 millions de dollars ont un ROI de 0,1x à 0,7x (e.g., Fleek, Pipe Network, Sahara AI), identique à ceux ayant peu levé.

La vérité est : Les grosses levées de fonds accélèrent la mort token.

Les projets les moins financés (30k à 5M$) offrent un meilleur retour sur dollar investi. Ils exécutent plus vite, pivotent à moindre coût, et ne sont pas noyés sous les tableaux de déverrouillage VC trimestriels qui détruisent les gains.

Si vous visez 10M$ pour « rivaliser », vous vous préparez à l'échec.

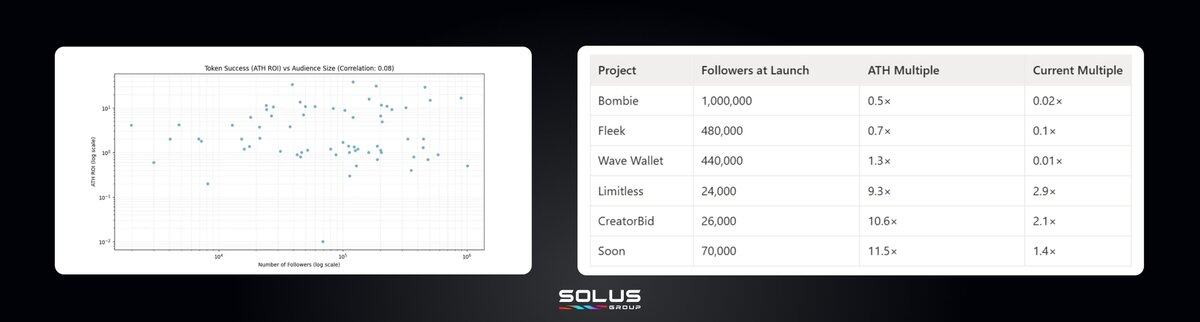

Le mythe des followers : Une vaste communauté projet n'est aussi qu'un « tigre de papier »

500k followers sur les réseaux sociaux ou 50k, le résultat statistique est identique.

Coefficient de corrélation : 0.08 (ATH du jeton) et -0.06 (situation actuelle du jeton)

Les données montrent que la taille de l'audience n'a aucune valeur prédictive sur la performance token. Les projets avec une large audience performent de manière erratique – certains explosent, d'autres s'effondrent, tout comme les projets avec une petite audience. Aucune tendance, aucun pattern, aucune corrélation.

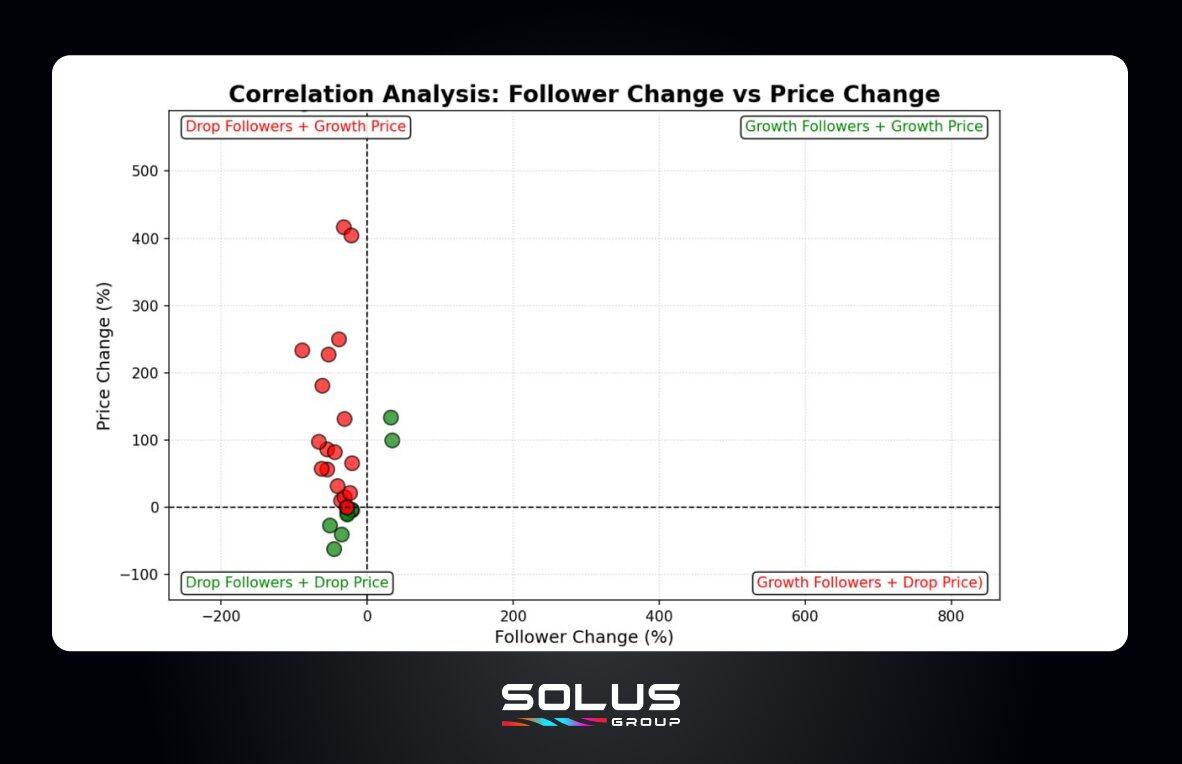

Votre serveur Discord n'est pas une communauté, c'est un public spéculatif en attente de partir.

La réalité : Le prix détermine la croissance de la communauté, pas l'inverse.

Quand le prix s'effondre, les followers disparaissent. Le graphique le prouve – le quadrant inférieur gauche (followers en baisse + prix en baisse) est très dense. Quand le prix monte en flèche, les followers augmentent parfois, mais pas de manière constante.

Cela signifie :

Votre « communauté active » ne s'est jamais vraiment intéressée au produit – elle s'intéresse à l'action du prix du jeton. Dès que la performance token déçoit, ils disparaissent. La croissance communautaire est un indicateur retardé, pas un indicateur avancé.

Ce n'est pas qu'une théorie, c'est l'opinion exprimée publiquement par @belizardd (chercheur et trader/KOL) :

La majorité des gens sont ici purement pour spéculer, pas pour le produit. Nous voyons que peu de protocoles performent bien après le TGE, principalement ceux avec une FDV token initiale basse, peu de fonds levés et des airdrops généreux. Honnêtement, je n'investirais pas aveuglément dans quoi que ce soit maintenant. Le risque/rendement n'en vaut pas la peine, j'attends juste que le marché s'améliore.

Les spéculateurs savent que le jeu est faussé. Ils attendent en spectateurs. Pendant ce temps, les fondateurs continuent de brûler 60% de leur budget en bots Discord, giveaways Twitter et promotions KOL – dépensant de l'argent sur des métriques statistiquement insignifiantes.

La vraie question est : « Si le jeton chute de 50% demain, combien resteront ? »

Réponse : Presque personne.

Piège du prix token, méfiez-vous des prix trop élevés/trop bas

ROI médian par prix de listing du jeton :

Moins de 0,01 $ : 0,1x (perte de 90%)

0,01 $ à 0,05 $ : 0,8x (zone viable)

0,05 $ à 0,50 $ : 0,5x (perte de 50%)

Au-dessus de 0,50 $ : 0,09x (perte de 91%)

Répétons-le :

Un prix d'émission inférieur à 0,01 $ ne rend pas votre jeton « plus accessible », il en fait une penny stock attirant un capital mercenaire qui monte vite et descend encore plus vite.

Un prix supérieur à 0,5 $ ne fait pas de votre jeton un « jeton premium », il le fait juste paraître surévalué. Un prix token trop élevé tue le marché retail, et les baleines n'en veulent pas non plus.

La fourchette de prix de 0,01 $ à 0,05 $ est la seule viable. Ce prix est assez élevé pour indiquer la légitimité, et assez bas pour laisser de la marge de hausse. Dans cette fourchette, seulement 42 des 97 projets ont une performance médiane positive.

Si votre tokenomics place votre valorisation à 0,003 $ ou 1,20 $, arrêtez et refaites le modèle. Les données indiquent que le projet a échoué.

État de l'industrie : Arrêtez de construire comme en 2021

Perdant : Gaming

ROI ATH moyen : 4,46x (le plus bas)

ROI médian actuel : 0,52x

Les jetons GameFi sont comme des billets de loterie, joués une fois, oubliés pour toujours.

Piège : DeFi

ROI ATH moyen : 5,09x (semble correct)

ROI médian actuel : 0,2x (catastrophique)

La DeFi monte tôt puis s'effondre plus fort que tout autre secteur. L'écart entre le hype et la réalité est brutal.

Gagnant : IA

ROI ATH moyen : 5,99x (plus haut pic)

ROI médian actuel : 0,70x (meilleure rétention)

Les jetons IA montent et se maintiennent. Cette tendance a de la persistance, et l'argent suit.

Si vous développez du GameFi, votre exécution doit être 10x supérieure à la moyenne pour obtenir un résultat moyen. Si vous êtes dans la DeFi, préparez-vous à des pumps rapides et des dumps sévères. Si vous êtes dans l'IA, le marché vous donne une chance, mais seulement si vous livrez. L'infrastructure est plus exigeante : vous consommerez plus de temps et de ressources comparé à une dApp standard (comme un agent IA), mais votre ROI médian actuel est légèrement inférieur au GameFi que tout le monde fuit.

Les données se moquent du secteur qui vous passionne.

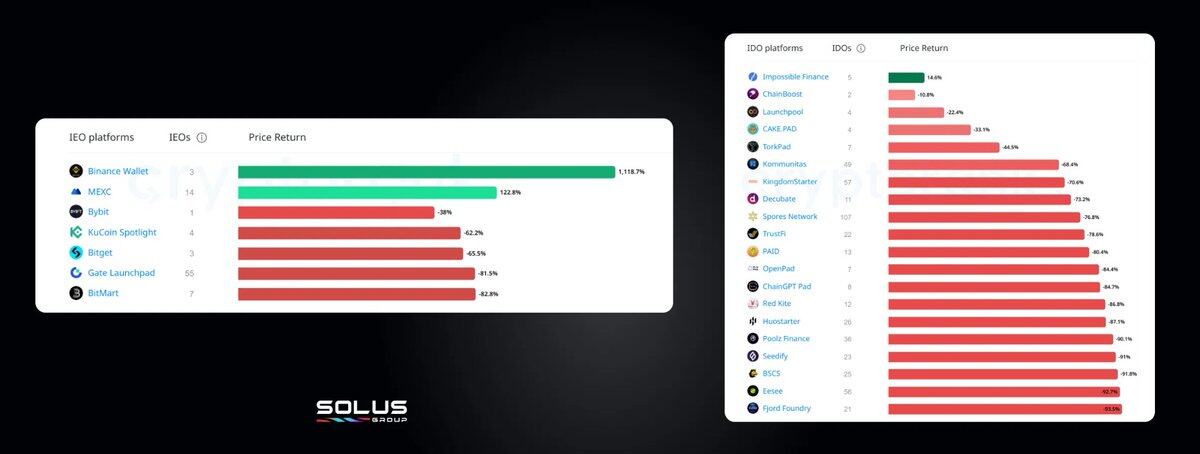

Aperçu des données IDO/IEO : Une bonne plateforme ne sauve pas un projet

Vous passez des mois à réseauter pour obtenir une place sur Binance Launchpad ou une allocation sur un IDO de premier niveau, vous pensez que la curation par la plateforme signifie une protection. Les données montrent le contraire.

Plateformes IDO : Presque tous les projets sont en perte

Une seule plateforme sur 5 affiche un ROI positif de +14,6%, c'est tout. Toutes les autres sont entre -70% et -93%.

Les prétendus « Launchpad premium » ne protègent pas les acheteurs, ils leur offrent juste une façon de perdre de l'argent.

Plateformes IEO : Le summum du biais de survie

Binance Wallet affiche +11x. Incroyable, mais seulement 3 émissions, échantillon minuscule. MEXC affiche +122,8% sur 14 émissions – échantillon plus large, mais toujours une valeur aberrante. Tous les autres ? Sous-performants. Les jetons Bybit IEO sont à -38%, les autres bien pires.

Cela prouve :

Le choix de la plateforme est une loterie avec un meilleur branding. Quelques victoires aberrantes faussent la moyenne, et la majorité des émissions chutent. Les frais de « service de curation » que vous payez – que ce soit en relations, frais de listing ou allocation token – ne protègent pas de manière fiable le ROI.

Les plateformes ne peuvent pas sauver les jetons pourris, et elles n'aident pas non plus les bons jetons.

Réflexion sur 2025, perspectives pour 2026

Le développement projet basé sur 2025 a échoué à tous les niveaux.

Couche Zéro : La Fondation

Problème : « Tokenomics basée sur des suppositions ». Vente effrénée de jetons sur un marché illiquide sans modèle de revenu organique pour absorber le choc.

Première couche : Financement

Problème : « Fake it till you make it dans un PDF ».

Deuxième couche : Marketing

Problème : Modèle KOL, utilisateurs loués/achetés, disparaissent dès l'arrêt des paiements.

Troisième couche : Liquidité

Problème : Supposer que la liquidité suivra le hype, mais elle ne le fait pas. Les investisseurs institutionnels attendent des preuves.

Quatrième couche : Rétention utilisateur

Problème : Infrastructure à rétention zéro. La « communauté projet » est 10k utilisateurs Telegram qui vous quitteront sous 90 jours.

2026 ne doit pas rejouer l'ancien jeu. Il y a un problème plus profond derrière tout cela. L'infrastructure est importante, certes, mais le timing est tout. Comme l'a dit Ivan Paskar (Responsable croissance chez Altius Labs) :

Les jetons ne réparent pas ce qui est cassé – ils amplifient la réalité. Timing correct = momentum amplifié. Timing incorrect = des années d'efforts anéantis en un instant. La plupart des équipes n'échouent pas sur la conception token, elles échouent en raison d'une mauvaise évaluation de leur stade et de l'environnement macro. Le timing n'est pas un détail, il est tout.

2026, que doivent faire les projets

Survivre ne consiste pas à suivre l'ancien script, mais à en construire un nouveau.

1. Lever malin

Visez 300k à 5M$. Le meilleur retour sur dollar investi est ici. Plus d'argent = plus de problèmes.

2. Prix de survie

Listez entre 0,01 $ et 0,05 $. Les autres prix sont inviables. Si votre tokenomics ne rentre pas dans cette fourchette, elle est erronée.

3. Produit d'abord, token ensuite

Si vous ne pouvez pas expliquer en une phrase pourquoi votre token existe, alors il n'existe pas. Les revenus avant la spéculation.

4. Ignorez les métriques de vanité

Le nombre de followers est une distraction. L'activité des wallets, la rétention, le revenu par utilisateur sont les métriques clés.

5. Réalisme sectoriel

Comprenez le taux d'échec de votre secteur avant d'écrire du code. Le GameFi nécessite une exécution 2x meilleure pour atteindre le seuil de rentabilité. L'IA a le vent en poupe – à condition de livrer.

6. Consolidez, ou périssez

L'ère des fusions et acquisitions arrive. Si vous ne pouvez pas scalez seul, trouvez un acquéreur. Être acquis n'est pas un échec, c'est intelligent.

Ces six principes sont importants. Mais la vérité est : Le script standard est obsolète. Il n'y a plus de formule unique standard qui fonctionne pour tous.