Original / Odaily Planet Daily(@OdailyChina)

Auteur / Wenser(@wenser2010)

Récemment, le fondateur d'Alliance DAO, qw(@QwQiao), a avancé un point de vue surprenant : "La barrière défensive de la blockchain est limitée", et a attribué une note de seulement 3/10 à la barrière défensive des blockchains de niveau 1 (L1).

Ces propos ont rapidement enflammé la communauté crypto à l'étranger, suscitant des discussions animées parmi les VC crypto, les constructeurs de blockchains publiques et les KOL. Haseeb, associé chez Dragonfly, a rétorqué avec colère que noter la "barrière défensive de la blockchain à 3/10" était tout simplement absurde, soulignant que même Santi, le fondateur d'Aave, qui exprime son aversion pour la culture du jeu dans le secteur, n'a jamais considéré que la blockchain "n'avait pas de barrière défensive".

Les débats sur la signification, la valeur et le modèle économique de la blockchain et des cryptomonnaies refont surface de manière cyclique. L'industrie crypto oscille constamment entre idéal et réalité : d'un côté, on regrette les idéaux décentralisateurs initiaux, on aspire à obtenir la position et la reconnaissance de l'industrie financière traditionnelle, et de l'autre, on est profondément en proie à des doutes existentiels quant à savoir si elle n'est qu'un "casino déguisé". La racine de toutes ces contradictions réside peut-être dans l'ampleur - la capitalisation boursière totale de l'industrie crypto stagne autour de 3 à 4 billions de dollars, ce qui reste faible comparé aux géants de la finance traditionnelle dont la taille se compte en milliers de milliards, voire en dizaines de milliers de milliards de dollars.

En tant qu'acteurs de ce secteur, nous avons tous une psychologie contradictoire, à la fois arrogante et complexée - arrogante car la blockchain est née en s'inspirant de l'idéal de démonétisation de Satoshi Nakamoto et de l'esprit de décentralisation, et parce que l'industrie crypto est effectivement devenue une nouvelle industrie financière, progressivement prise au sérieux, acceptée et rejointe par les forces dominantes ; et complexée, un peu comme un gamin pauvre qui a toujours l'impression que ce qu'il fait n'est pas très glorieux, un monde rempli de sang, de larmes, de douleur et de souffrance où l'homme mange l'homme dans des jeux à somme nulle. En résumé, les limites de la taille de l'industrie ont engendré cette anxiété identitaire cyclique, ce doute et ce déni de soi.

Aujourd'hui, profitons du sujet de "l'évaluation des activités à barrière défensive" soulevé par qw pour discuter des maux existants et des avantages fondamentaux de l'industrie crypto.

Origine du débat : La liquidité est-elle la barrière défensive de l'industrie crypto ?

Ce grand débat industriel sur "l'existence d'une barrière défensive dans l'industrie crypto" provient initialement d'une phrase avancée par frankie, membre de l'équipe de recherche de Paradigm : "Le plus grand tour du diable a été de faire croire aux utilisateurs de cryptomonnaies que la liquidité est une barrière défensive." (Note d'Odaily Planet Daily : la phrase originale était : the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.)

On voit que frankie, en tant que VC de "sang pur", affiche un certain mépris pour la tendance actuelle de l'industrie crypto qui vénère hautement le "la liquidité est tout". Après tout, pour un investisseur ou un expert en recherche qui maîtrise les avantages financiers et informationnels, ils souhaitent souvent que leur argent soit investi dans des projets et des activités soutenus par de réelles activités commerciales, capables de générer de réels flux de trésorerie et de leur apporter un retour sur investissement continu.

Ce point de vue a également été approuvé par de nombreuses personnes dans les commentaires :

- Kyle Samani, associé chez Multicoin, a simplement déclaré "+1";

- binji, membre de la Fondation Ethereum, pense que "la confiance est la véritable barrière défensive, même si à court terme elle peut fluctuer avec les opportunités, la liquidité finira toujours par se placer là où la confiance existe."

- Chris Reis de l'équipe de la blockchain Arc, appartenant à Circle, a également souligné : "Le TVL semble toujours être le mauvais indicateur phare (objectif commercial)."

- Justin Alick de la Fondation Aura a déclaré avec une pointe de sarcasme : "La liquidité est comme une femme volage, elle peut te quitter à tout moment."

- Le chercheur DeFi Defi peniel a affirmé carrément : "Compter uniquement sur la liquidité n'est pas une barrière défensive, l'engouement peut disparaître du jour au lendemain."

Bien sûr, beaucoup ont également contredit -

- Parker, COO et CIO de DFDV, a commenté : "De quoi parles-tu ? L'USDT est la pire stablecoin, mais elle domine absolument. Bitcoin est la pire blockchain (en termes de performance/expérience), mais elle domine absolument."

- KD, ancien investisseur de Sequoia et maintenant investisseur chez Folius Ventures, a posé une question rhétorique : "N'est-ce pas le cas ?"

- Thomas Crow, investisseur chez Fabric VC, a souligné : "Dans les exchanges, la liquidité est une barrière défensive - plus la liquidité est profonde, meilleure est l'expérience utilisateur ; c'est la caractéristique la plus importante dans ce secteur vertical, sans exception. C'est pourquoi les principales innovations dans le trading d'actifs crypto se concentrent sur la résolution du problème du manque de liquidité (ce qui entraîne une expérience utilisateur inférieure). Comme Uniswap qui utilise des LP pour obtenir de la liquidité pour les actifs à longue queue, et Pump.Fun qui attire la liquidité avant l'émission de jetons via des contrats standardisés et des courbes de liaison."

- Mason Nystrom, investisseur chez Pantera, a retweeté et commenté : "La liquidité est absolument une barrière défensive." Il a ensuite donné différents exemples pour étayer son propos : parmi les blockchains, la position dominante d'Ethereum aujourd'hui est due à la liquidité du DeFi (et aux développeurs) ; parmi les CEX, Binance, Coinbase, etc. ; parmi les plateformes de prêt, Aave, MakerDAO ; parmi les stablecoins, l'USDT ; parmi les DEX, Uniswap, Pancakeswap.

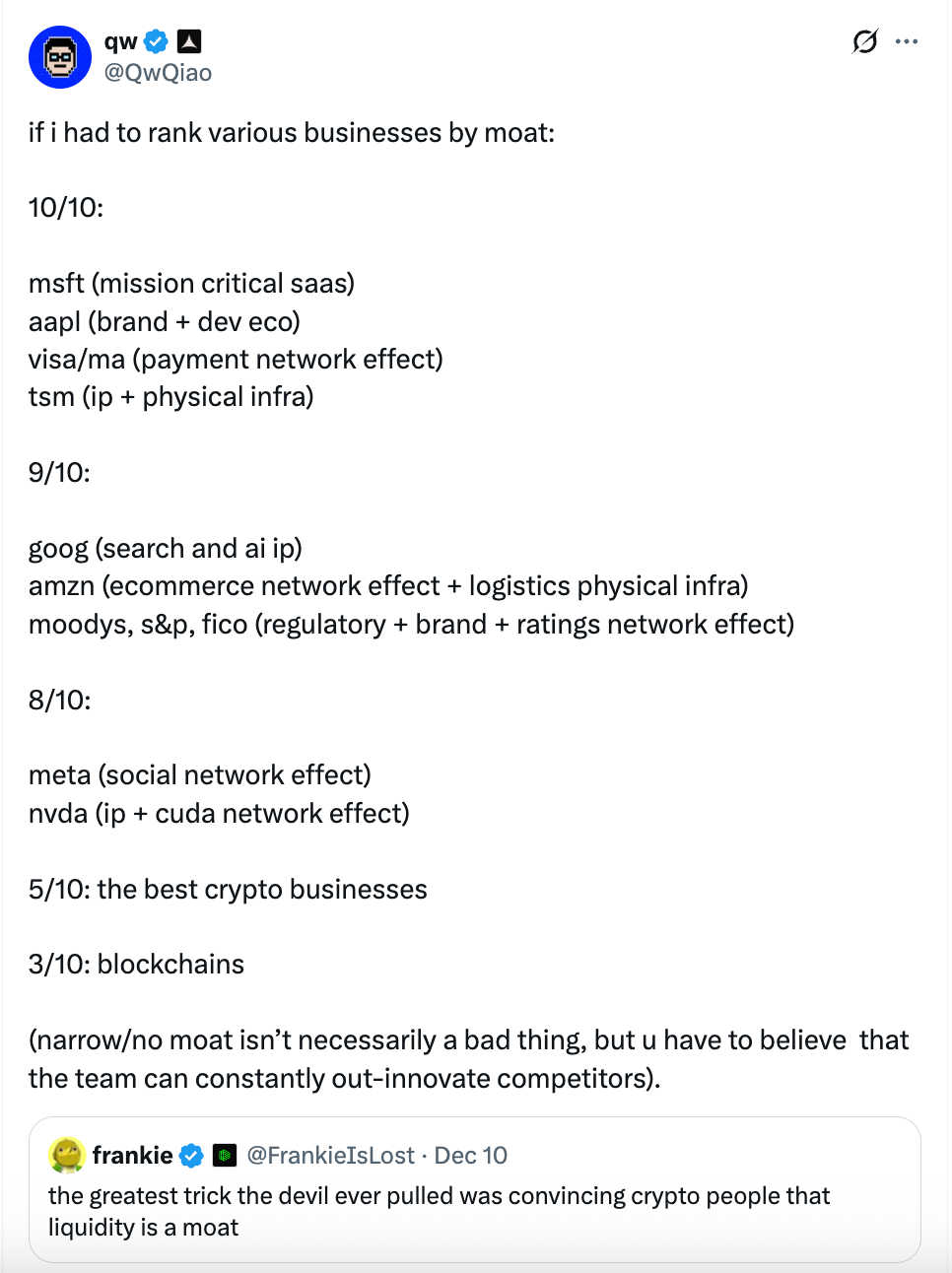

Ensuite, est apparu le tweet "d'évaluation de la barrière défensive" du fondateur d'Alliance DAO, qw :

À ses yeux, la barrière défensive de la blockchain elle-même (blockchain publique) est très limitée, avec une note de seulement 3/10.

- Il estime que Microsoft (SaaS clé), Apple (marque + écosystème de développement), Visa/Mastercard (effet de réseau de paiement), TSMC (IP + infrastructure physique) peuvent atteindre le niveau 10/10 (barrière défensive la plus forte) ;

- Google (recherche et IP IA), Amazon (effet de réseau du e-commerce + infrastructure logistique), les agences de notation comme Moody's, S&P, FICO (pilotage réglementaire + marque + effet de réseau de notation), le cloud computing (AWS/Azure/GCP, etc.) peuvent atteindre 9/10 ;

- Meta (effet de réseau social), NVIDIA (IP + effet de réseau CUDA) obtiennent une note de 8/10 ;

- Les meilleures activités crypto de l'industrie crypto obtiennent une note de 5/10 ;

- Les blockchains publiques (blockchains) obtiennent seulement 3/10 (barrière défensive étroite).

qw a ensuite précisé qu'une note de barrière défensive faible n'est pas une mauvaise chose, mais cela signifie que les équipes doivent continuellement innover pour rester en tête, sinon elles seront rapidement remplacées. Plus tard, peut-être trouvant sa notation initiale trop hâtive, il a ajouté quelques notes supplémentaires dans les commentaires :

- Les 3 grands fournisseurs de services cloud obtiennent 9/10 ;

- La barrière défensive du BTC est de 9/10 (Note d'Odaily Planet Daily : qw indique que personne ne peut reproduire l'histoire fondatrice de la blockchain BTC et "l'effet Lindy", mais parce qu'il n'est pas clair si elle a la capacité de faire face au budget de sécurité et à la menace quantique, il a retiré 1 point) ;

- Tesla 7/10 (Note d'Odaily Planet Daily : qw pense que l'IP pour la conduite autonome et autres automatisations est très forte, mais l'automobile est une industrie de commodité, et les robots humanoïdes pourraient être similaires)

- ASML, fabricant de machines de photolithographie, 10/10.

- La barrière défensive d'AAVE pourrait être supérieure à 5/10, la raison donnée par qw étant : "En tant qu'utilisateur, vous devez croire que leurs tests de sécurité des smart contracts sont suffisants pour ne pas vous faire perdre de l'argent".

Bien sûr, en voyant qw jouer si allègrement les "critiques acerbes", les commentaires, outre le débat sur le "système de barrière défensive", ont également comporté des moqueries déplacées, certains mentionnant même : "Et vos investissements dans ces plateformes de lancement pourries ?" (Note d'Odaily Planet Daily : Après avoir investi dans pump.fun, les investissements ultérieurs d'Alliance DAO dans des plateformes de création de jetons en un clic (comme Believe) ont été médiocres, même lui-même ne voulait pas les noter)

C'est avec un tel sujet focalisé, plein de poudre aux yeux, que l'associé de Dragonfly, Haseeb, a ensuite réagi avec colère.

OS intérieur de l'associé de Dragonfly : Absurdités, je n'ai jamais vu personne d'aussi éhonté

En réponse au "système de notation de la barrière défensive" proposé par qw, l'associé de Dragonfly, Haseeb, a tweeté avec colère : "Quoi ? 'Barrière défensive de la blockchain : 3/10' ? C'est un peu absurde. Même Santi ne pense pas que les blockchains publiques 'n'ont pas de barrière défensive'.

Ethereum a occupé une position dominante pendant 10 années consécutives, des centaines de challengers ont levé plus de 10 milliards de dollars pour tenter de grignoter des parts de marché. Après une décennie de concurrents essayant de le battre, Ethereum a réussi à défendre son trône à chaque fois. Si cela ne prouve pas qu'Ethereum a une barrière défensive, je ne sais pas ce qu'est une barrière défensive !"

Dans les commentaires de ce tweet, qw a donné son point de vue : "Tu parses du passé ('la dernière décennie') et c'est factuellement incorrect (sur plusieurs indicateurs, Ethereum n'est plus sur le trône)."

Ensuite, les deux hommes ont échangé plusieurs répliques sur "Qu'est-ce qu'une barrière défensive ?" et "Ethereum a-t-il une barrière défensive ?", qw allant jusqu'à ressortir un post qu'il avait publié en novembre, indiquant que sa "barrière défensive" idéale était en fait le chiffre d'affaires/les bénéfices. Mais Haseeb a immédiatement donné des contre-exemples - OpenSea, Axie, BitMEX et d'autres projets crypto autrefois très populaires avaient des revenus élevés, mais n'avaient en réalité aucune barrière défensive, la véritable barrière défensive devrait se concentrer sur - "Peut-elle être remplacée par un concurrent ?".

Marissa, responsable de la gestion d'actifs chez Abra Global, a également rejoint la discussion : "D'accord (avec le point de vue d'Haseeb). La déclaration de qw est un peu étrange - les coûts de changement et les effets de réseau peuvent être des barrières défensives solides - Solana et Ethereum les ont tous les deux, je pense qu'avec le temps, elles deviendront plus fortes que les autres blockchains. Elles ont toutes les deux une marque forte et un écosystème de développement, ce qui fait clairement partie de la barrière défensive. Peut-être qu'il fait référence aux autres blockchains publiques qui n'ont pas ces avantages."

Haseeb a continué, le sarcasme à son comble : "qw ne fait que ergoter et se créer des ennuis."

Sur la base des discussions ci-dessus, nous devrions peut-être décomposer les "véritables barrières défensives" des blockchains publiques de l'industrie crypto.

Les 7 composantes de la barrière défensive d'une blockchain publique : Des personnes aux activités, du point d'origine au réseau

À mon avis, la principale raison pour laquelle le "système de notation de la barrière défensive" proposé par qw est quelque peu incapable de se justifier est la suivante :

Premièrement, ses critères de notation ne tiennent compte que de la position actuelle dans le secteur et du chiffre d'affaires, en ignorant une évaluation multidimensionnelle. Qu'il s'agisse de l'infrastructure comme Microsoft, Apple, Amazon Web Services, ou des géants du paiement comme Visa, Mastercard, la principale raison pour laquelle qw leur attribue des notes élevées est leur modèle de revenus solide, ce qui simplifie et superficialise clairement la barrière défensive commerciale d'une grande entreprise. De plus, il ne faut pas oublier que la part de marché mondiale d'Apple n'est pas dominante, et que des géants du paiement comme Visa sont confrontés à des difficultés telles que la réduction du marché et la baisse de l'activité régionale.

Deuxièmement, il ignore la complexité et l'unicité des blockchains publiques et des projets crypto, qui les distinguent des activités Internet traditionnelles. En tant que challenger du système monétaire fiduciaire, la cryptomonnaie, la technologie blockchain et les blockchains publiques et projets crypto qui ont suivi, s'appuient sur la "nature cachée" et la "nodalité" inhérentes aux réseaux décentralisés, ce que les activités axées sur les revenus traditionnelles ne peuvent souvent pas faire.

Sur cette base, je pense personnellement que la barrière défensive des activités des blockchains publiques réside principalement dans les 7 aspects suivants, incluant :

1. L'idée technologique. C'est aussi le plus grand avantage et le point de différenciation des réseaux Bitcoin, Ethereum, Solana et d'innombrables projets de blockchains publiques. Tant que les humains conserveront une méfiance envers les systèmes centralisés, les gouvernements autoritaires et le système monétaire fiduciaire, et qu'ils adopteront aux concepts de l'individu souverain et points de vue associés, il existera un besoin réel pour les réseaux décentralisés ;

2. Le charisme du fondateur. Satoshi Nakamoto a disparu après avoir inventé Bitcoin et assuré le bon fonctionnement du réseau Bitcoin, assis sur des dizaines de milliards de dollars d'actifs sans y toucher ; d'un joueur passionné de World of Warcraft maltraité par la société de jeux à co-fondateur d'Ethereum, Vitalik Buterin a résolument entamé son propre périple spirituel vers la décentralisation ; les fondateurs de Solana, Toly et autres, étaient à l'origine des élites de grandes entreprises américaines, mais, n'étant pas satisfaits de cela, ils ont lancé leur propre voie de construction de "l'Internet du capital", sans parler des diverses blockchains publiques construites avec le langage Move héritant de l'ambition du réseau Libra de Meta. Le charisme personnel et le pouvoir de mobilisation des fondateurs sont particulièrement importants dans l'industrie crypto. C'est aussi pourquoi d'innombrables projets crypto sont chéris par les VC,追捧 par la communauté, et submergés de fonds grâce à leurs fondateurs, mais finissent par sombrer dans l'anonymat à cause du départ ou d'un accident d'un fondateur. Un bon fondateur est l'âme véritable d'une blockchain publique et même d'un projet crypto ;

3. Le réseau de développeurs et d'utilisateurs. Sur ce point, comme le soulignent l'effet Metcalfe et l'effet Lindy, plus l'effet de réseau d'une chose est fort et plus elle existe longtemps, plus elle est capable de persister. Le réseau de développeurs et d'utilisateurs est la pierre angulaire des blockchains publiques et de nombreux projets crypto, car les développeurs peuvent être considérés comme les premiers utilisateurs et les utilisateurs les plus durables d'une blockchain publique ou d'un projet crypto ;

4. L'écosystème d'applications. Un arbre avec des racines mais pas de branches et de feuilles a du mal à survivre, il en va de même pour les projets crypto. Par conséquent, un écosystème d'applications riche, capable de s'auto-boucler et de produire des effets synergiques, est crucial. La raison pour laquelle Ethereum, Solana et d'autres blockchains publiques ont pu traverser l'hiver et exister encore est liée aux divers projets d'applications qui n'ont cessé de se construire. De plus, plus l'écosystème d'applications est riche, plus il peut générer des revenus de manière continue et nourrir la blockchain publique ;

5. La capitalisation boursière du jeton. Si les éléments mentionnés précédemment sont l'intérieur, la base d'une "barrière défensive", alors la capitalisation boursière du jeton est la forme extérieure et l'image de marque d'une blockchain publique et d'un projet crypto. Ce n'est que lorsque vous "avez l'air cher" que plus de gens croient que vous "avez beaucoup d'argent", que vous êtes un "eldorado". Les individus sont ainsi, les projets aussi ;

6. Le degré d'ouverture vers l'extérieur. En plus de construire leur propre écosystème de循环 interne, les blockchains publiques et autres projets crypto doivent maintenir une ouverture et une opérabilité, une valeur d'échange avec l'environnement extérieur. Par conséquent, le degré d'ouverture vers l'extérieur est également crucial. Prenons l'exemple d'Ethereum, Solana et d'autres blockchains publiques : c'est la facilité et la mise à l'échelle de leur connexion avec la finance traditionnelle, les entrées et sorties de fonds des utilisateurs et divers secteurs via des interfaces de paiement, de prêt, etc. ;

7. La feuille de route à long terme. Une véritable barrière défensive solide doit non seulement jouer un rôle de soutien à court terme, mais aussi constamment se mettre à jour, innover, et maintenir sa propre vitalité et sa durabilité sur le long terme. Pour une blockchain publique, la feuille de route à long terme est à la fois un indicateur phare et un levier puissant pour stimuler le développement et l'innovation continus au sein et en dehors de l'écosystème. Le succès d'Ethereum est étroitement lié à la planification de sa feuille de route à long terme.

Sur la base de ces éléments, une blockchain publique peut passer de zéro à un, de rien à quelque chose, traverser progressivement la phase de croissance sauvage et entrer dans la phase de maturation et d'itération. Et la liquidité et la fidélité des utilisateurs correspondantes viendront naturellement.

Conclusion : L'industrie crypto n'a pas encore atteint le stade de "compter sur le talent naturel"

Récemment, Moore Threads, surnommée la "version chinoise de NVIDIA", a réussi à être cotée sur le marché boursier de Hong Kong, atteignant le jalon des 3000 milliards de yuans dès son premier jour de cotation ; ensuite, en quelques jours seulement, son cours actions a grimpé en flèche pour atteindre aujourd'hui une autre percée惊人 avec une capitalisation boursière de plus de 4000 milliards de yuans.

Comparé à Ethereum, qui a mis 10 ans à atteindre enfin une capitalisation boursière de 3000 milliards de dollars, Moore Threads a parcouru en quelques jours seulement 1/7 du chemin de ce dernier. Et comparé aux géants du marché boursier américain dont la capitalisation se compte par billions, l'industrie crypto est bien inférieure.

Cela nous amène une fois de plus à constater qu'avec une échelle de fonds et d'implication des utilisateurs bien inférieure à celle de l'industrie financière traditionnelle et de l'industrie Internet aujourd'hui, nous sommes loin du stade où l'on "compte sur le talent naturel". Le seul point douloureux actuel de l'industrie crypto est que nous ne sommes pas encore assez nombreux, que nous n'attirons pas encore assez de fonds et que nous ne touchons pas encore assez de secteurs. Plutôt que de nous inquiéter de ces "barrières défensives" macro et généralistes, nous devrions peut-être réfléchir à la manière dont les cryptomonnaies peuvent satisfaire plus rapidement, à moindre coût et plus facilement les besoins réels des utilisateurs du marché.