Rédigé par : David, Deep Tide TechFlow

Le 15 décembre, le Bitcoin est passé de 90 000 dollars à 85 616 dollars, enregistrant une baisse de plus de 5 % en une seule journée.

Ce jour-là, il n'y a eu aucun événement négatif majeur ni de scandale, et les données on-chain ne montraient pas non plus de pression de vente anormale. Si l'on ne regarde que les nouvelles du secteur des cryptomonnaies, il est difficile de trouver une raison « valable ».

Mais le même jour, le cours de l'or était de 4 323 dollars l'once, soit seulement 1 dollar de moins que la veille.

L'un a chuté de 5 %, l'autre n'a presque pas bougé.

Si le Bitcoin est vraiment de « l'or numérique », un outil de couverture contre l'inflation et la dépréciation des monnaies fiduciaires, son comportement face aux événements risqués devrait ressembler davantage à celui de l'or. Mais cette fois, sa tendance ressemble nettement plus à celle des actions technologiques à haut beta du Nasdaq.

Qu'est-ce qui a motivé cette baisse ? La réponse se trouve peut-être à Tokyo.

L'effet papillon de Tokyo

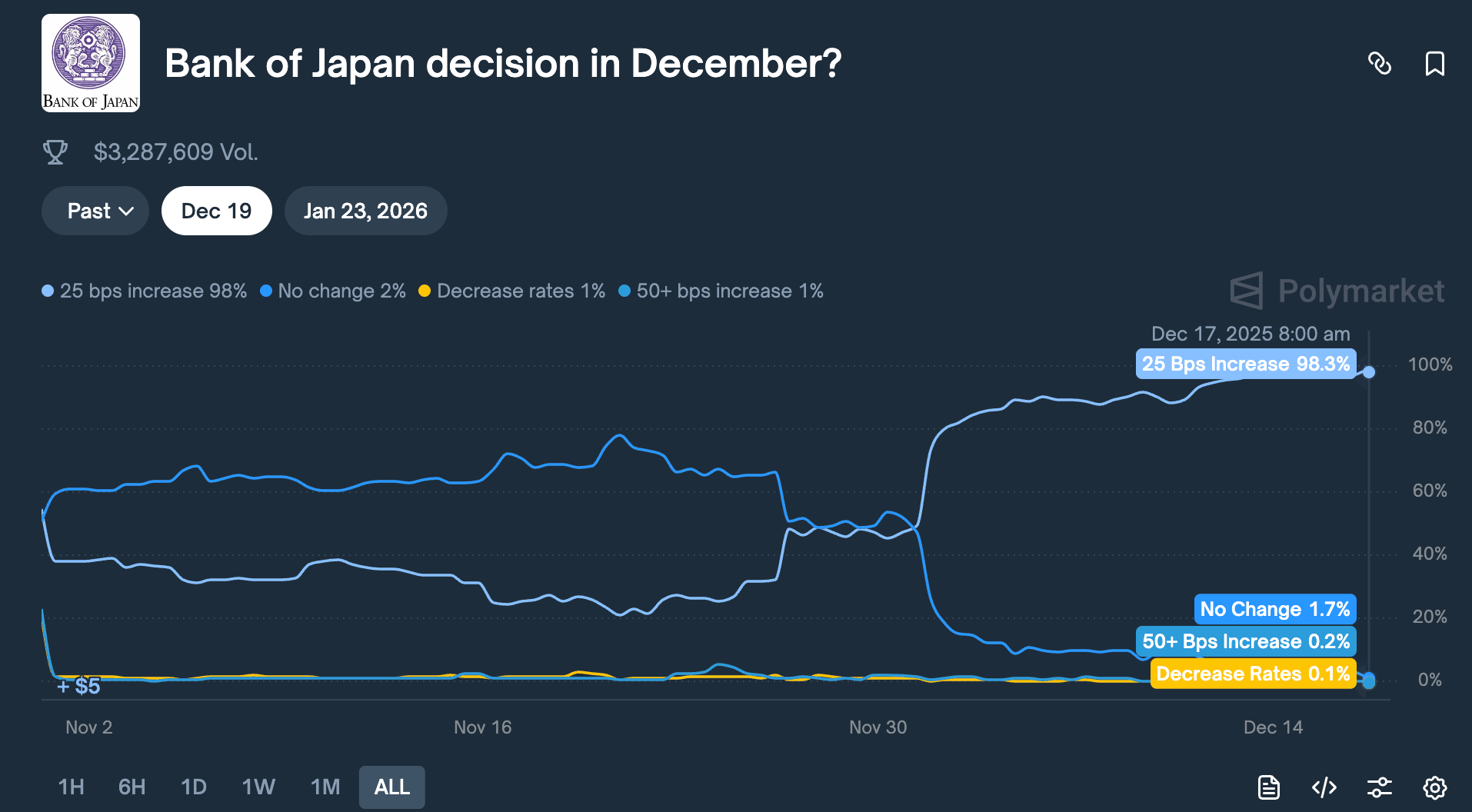

Le 19 décembre, la Banque du Japon (BoJ) tiendra sa réunion de politique monétaire. Le marché anticipe une hausse des taux de 25 points de base, portant le taux directeur de 0,5 % à 0,75 %.

0,75 % peut sembler faible, mais il s'agit du taux d'intérêt le plus élevé au Japon depuis près de 30 ans. Sur les marchés prédictifs comme Polymarket, les traders évaluent la probabilité de cette hausse à 98 %.

Pourquoi une décision de la banque centrale de Tokyo, loin de là, a-t-elle fait chuter le Bitcoin de 5 % en 48 heures ?

Il faut regarder du côté d'une chose appelée « carry trade sur yen ».

La logique est en fait simple :

Les taux d'intérêt japonais sont depuis longtemps proches de zéro, voire négatifs, emprunter des yens ne coûte presque rien. Par conséquent, les hedge funds, les gestionnaires d'actifs, les bureaux de trading du monde entier empruntent massivement des yens, les convertissent en dollars, puis achètent des actifs offrant des rendements plus élevés : obligations américaines, actions américaines, cryptomonnaies, etc.

Tant que le rendement de ces actifs est supérieur au coût d'emprunt en yen, l'écart de taux (spread) représente un profit.

Cette stratégie existe depuis des décennies et son ampleur est difficile à estimer avec précision. Selon des estimations prudentes, elle représente plusieurs milliers de milliards de dollars ; si l'on inclut les expositions aux produits dérivés, certains analystes estiment qu'elle pourrait atteindre plusieurs milliers de milliards.

Par ailleurs, le Japon a un statut particulier :

Il est le plus grand détenteur étranger de bons du Trésor américain, détenant 1,18 billion de dollars d'obligations d'État américaines.

Cela signifie que les flux de capitaux en provenance du Japon affectent directement le marché obligataire le plus important au monde, qui se répercute ensuite sur la valorisation de tous les actifs risqués.

Maintenant, lorsque la Banque du Japon décide de relever ses taux, la logique fondamentale de ce jeu est remise en cause.

Premièrement, le coût d'emprunt du yen augmente, réduisant la marge de carry trade ; plus problématique, les anticipations de hausse des taux poussent le yen à la hausse, et ces institutions avaient initialement emprunté des yens pour les convertir en dollars et investir ;

Maintenant, pour rembourser, elles doivent vendre des actifs libellés en dollars et les reconvertir en yens. Plus le yen monte, plus elles doivent vendre d'actifs.

Ces « ventes forcées » ne choisissent ni le moment, ni le type d'actif. Ce qui est le plus liquide et le plus facile à vendre est vendu en premier.

On comprend donc facilement que le Bitcoin, qui se négocie 24h/24 sans limites de fluctuation et dont la profondeur de marché est relativement faible par rapport aux actions, est souvent le premier à être vendu massivement.

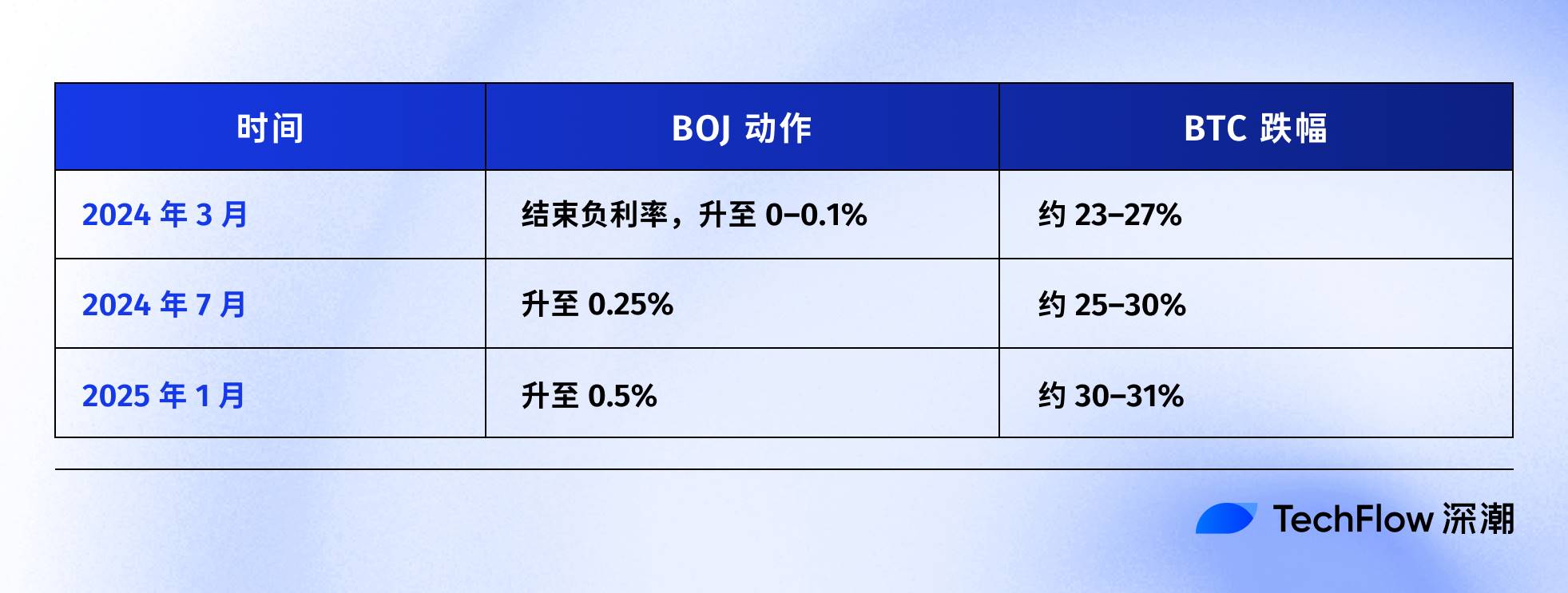

En regardant la chronologie des hausses de taux de la BoJ ces dernières années, cette hypothèse trouve aussi une certaine confirmation dans les données :

La dernière fois, c'était le 31 juillet 2024. Après l'annonce par la BoJ d'une hausse à 0,25 %, le yen est passé de 160 à moins de 140 face au dollar, et le BTC a chuté d'environ 65 000 dollars à 50 000 dollars la semaine suivante, soit une baisse d'environ 23 %,整个加密市场蒸发了6000亿美元市值 (l'ensemble du marché crypto a perdu 60 milliards de dollars de valorisation).

Selon les statistiques de plusieurs analystes on-chain, après les trois dernières hausses de taux de la BoJ, le BTC a ensuite connu des replis de plus de 20 %.

Les points de départ et d'arrivée précis et les fenêtres temporelles varient, mais la direction est très cohérente :

Chaque fois que le Japon resserre sa politique monétaire, le BTC est l'actif le plus durement touché.

Ainsi, l'auteur estime que ce qui s'est passé le 15 décembre est essentiellement le marché qui « anticipe ». Avant même l'annonce de la décision du 19, les capitaux ont commencé à se retirer par anticipation.

Ce jour-là, les ETF américains sur BTC ont enregistré une sortie nette de 357 millions de dollars, la plus importante en une journée depuis deux semaines ; plus de 600 millions de dollars de positions longues avec effet de levier ont été liquidées de force en 24 heures sur le marché crypto.

Il ne s'agit probablement pas de panique de la part des petits investisseurs, mais plutôt des réactions en chaîne des liquidations des trades de carry.

Le Bitcoin est-il toujours de l'or numérique ?

Le mécanisme du carry trade sur yen a été expliqué ci-dessus, mais une question demeure :

Pourquoi le BTC est-il toujours le premier à être vendu et à en souffrir ?

Une explication courante est la « bonne liquidité et la négociation 24h/24 » du BTC, ce qui est vrai, mais pas suffisant.

La vraie raison est que le BTC a été revalorisé au cours des deux dernières années : il n'est plus un « actif alternatif » indépendant de la finance traditionnelle, mais a été soudé dans l'exposition au risque de Wall Street.

En janvier dernier, la SEC américaine a approuvé les ETF spot sur Bitcoin. C'était une étape majeure attendue depuis dix ans par l'industrie crypto, permettant enfin à des géants de la gestion d'actifs comme BlackRock et Fidelity d'inclure légalement le BTC dans les portefeuilles de leurs clients.

Les capitaux sont effectivement arrivés. Mais cela s'est accompagné d'un changement d'identité : les détenteurs de BTC ont changé.

Avant, les acheteurs de BTC étaient des acteurs natifs de la crypto, des particuliers, des family offices agressifs.

Maintenant, les acheteurs de BTC sont des fonds de pension, des hedge funds, des modèles d'allocation d'actifs. Ces institutions détiennent simultanément des actions américaines, des obligations américaines, de l'or, et gèrent un « budget risque ».

Lorsque le portefeuille global doit réduire son risque, ils ne vendent pas seulement du BTC ou seulement des actions, mais réduisent leurs positions proportionnellement ensemble.

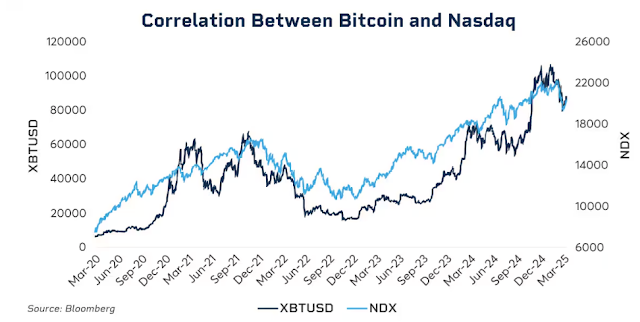

Les données montrent cette relation.

Début 2025, la corrélation glissante sur 30 jours entre le BTC et l'indice Nasdaq 100 a atteint 0,80, son niveau le plus élevé depuis 2022. En comparaison, avant 2020, cette corrélation fluctuait généralement entre -0,2 et 0,2, pouvant être considérée comme quasi nulle.

Il est plus notable que cette corrélation augmente significativement pendant les périodes de stress marché.

Le krach pandémique de mars 2020, la hausse agressive des taux par la Fed en 2022, les craintes tarifaires début 2025... À chaque fois que l'aversion au risque augmente, le lien entre le BTC et les actions américaines se resserre.

Les institutions, en situation de panique, ne distinguent pas « actif crypto » et « action technologique », elles ne voient qu'une étiquette : exposition au risque.

Cela soulève une question gênante : le récit de l'or numérique tient-il toujours ?

Si l'on prend du recul, depuis début 2025, l'or a grimpé de plus de 60 %, sa meilleure performance annuelle depuis 1979 ; le BTC a, sur la même période, reculé de plus de 30 % par rapport à son sommet.

Deux actifs tous deux présentés comme une couverture contre l'inflation et la dépréciation des monnaies fiduciaires, dans le même environnement macroéconomique, ont suivi des courbes totalement opposées.

Cela ne signifie pas que la valeur à long terme du BTC est remise en cause, son taux de rendement annualisé composé sur cinq ans reste bien supérieur à celui du S&P 500 et du Nasdaq.

Mais à ce stade, sa logique de valorisation à court terme a changé : un actif risqué à haute volatilité et haut beta, et non un actif refuge.

Comprendre cela permet de comprendre pourquoi une hausse de taux de 25 points de base de la Banque du Japon peut faire chuter le BTC de plusieurs milliers de dollars en 48 heures.

Ce n'est pas parce que les investisseurs japonais vendent du BTC, mais parce que lorsque la liquidité mondiale se resserre, les institutions réduisent leurs positions sur tous les actifs risqués selon la même logique, et le BTC se trouve être le maillon de cette chaîne le plus volatile et le plus facile à liquider.

Que se passera-t-il le 19 décembre ?

Au moment où cet article est rédigé, il reste deux jours avant la réunion de politique monétaire de la Banque du Japon.

Le marché considère déjà la hausse des taux comme un fait acquis. Le rendement des obligations d'État japonaises à 10 ans est monté à 1,95 %, son plus haut niveau depuis 18 ans. En d'autres termes, le marché obligataire a déjà anticipé les attentes de resserrement.

Si la hausse est déjà pleinement anticipée, y aura-t-il encore un impact le 19 ?

L'expérience historique dit : oui, mais l'intensité dépendra de la communication.

L'impact des décisions de banques centrales ne vient jamais seulement du chiffre lui-même, mais aussi du signal qu'elles envoient. Une hausse de 25 points de base, si le gouverneur de la BoJ, Kazuo Ueda, déclare lors de sa conférence de presse que « l'évaluation future se fera prudemment en fonction des données », le marché sera soulagé ;

S'il dit que « les pressions inflationnistes persistent, un resserrement supplémentaire n'est pas exclu », cela pourrait être le point de départ d'une autre vague de ventes.

L'inflation actuelle au Japon est d'environ 3 %, supérieure à l'objectif de 2 % de la BoJ. Ce que le marché craint, ce n'est pas cette hausse unique, mais si le Japon entre dans un cycle durable de resserrement.

Si la réponse est oui, le démantèlement du carry trade sur yen ne sera pas un événement ponctuel, mais un processus qui s'étalera sur plusieurs mois.

Cependant, certains analystes estiment que cette fois pourrait être différente.

Premièrement, la position spéculative sur le yen est passée de vendeuse nette à acheteuse nette. La chute violente de juillet 2024 était en partie due au fait que le marché avait été pris de court, de nombreux capitaux vendaient encore le yen à découvert. Maintenant, la position a changé de direction, limitant l'espace pour une appréciation surprise.

Deuxièmement, les rendements des obligations d'État japonaises ont augmenté pendant une grande partie de l'année, passant d'environ 1,1 % début d'année à près de 2 % maintenant. D'une certaine manière, le marché s'est « déjà lui-même serré », la BoJ ne fait qu'entériner un fait accompli.

Troisièmement, la Fed vient de baisser ses taux de 25 points de base, la tendance générale de la liquidité mondiale est à l'assouplissement. Si le Japon resserre dans le sens inverse, une liquidité en dollars suffisamment abondante pourrait partiellement compenser la pression côté yen.

Ces facteurs ne garantissent pas que le BTC ne baissera pas, mais pourraient signifier que la baisse cette fois ne sera pas aussi extrême que les précédentes.

Si l'on observe les tendances passées après les hausses de taux de la BoJ, le BTC touche généralement un fond une à deux semaines après la décision, puis entre dans une phase de consolidation ou de rebond. Si cette régularité se maintient, la période de fin décembre à début janvier pourrait être la fenêtre de plus grande volatilité, mais aussi une opportunité de positionnement après une vente excessive.

Être accepté, être influencé

En reliant les éléments précédents, la chaîne logique est en fait claire :

Hausse des taux de la Banque du Japon → Liquidation du carry trade sur yen → Resserrement de la liquidité mondiale → Réduction des positions par les institutions selon leur budget risque → Le BTC, en tant qu'actif à haut beta, est vendu en priorité.

Dans cette chaîne, le BTC n'a rien fait de mal.

Il a simplement été placé dans une position qu'il ne contrôle pas, à l'extrémité de la chaîne de transmission de la liquidité macroéconomique mondiale.

Vous aurez peut-être du mal à l'accepter, mais c'est la nouvelle norme de l'ère des ETF.

Avant 2024, les hausses et baisses du BTC étaient principalement pilotées par des facteurs natifs de la crypto : cycles de halving, données on-chain, dynamique des exchanges, nouvelles réglementaires. À cette époque, sa corrélation avec les actions et obligations américaines était faible, ressemblant en quelque sorte à une « classe d'actifs indépendante ».

Après 2024, Wall Street est arrivée.

Le BTC a été intégré dans le même cadre de gestion des risques que les actions et les obligations. Sa structure de détention a changé, et sa logique de valorisation a suivi.

La capitalisation boursière du BTC a bondi, passant de quelques centaines de milliards à 1,7 billion de dollars. Mais cela a eu un effet secondaire, l'immunité du BTC face aux événements macroéconomiques a disparu.

Une phrase de la Fed, une décision de la Banque du Japon, peuvent le faire fluctuer de plus de 5 % en quelques heures.

Si vous croyez au récit de « l'or numérique », qu'il peut offrir un abri en temps troublés, alors la performance de 2025 est quelque peu décevante. Au moins à ce stade, le marché ne le valorise pas comme un actif refuge.

Peut-être s'agit-il simplement d'un décalage temporaire. Peut-être que l'institutionnalisation en est à ses débuts, et qu'une fois les proportions d'allocation stabilisées, le BTC retrouvera son propre rythme. Peut-être que le prochain cycle de halving prouvera à nouveau la force dominante des facteurs natifs de la crypto...

Mais en attendant, si vous détenez du BTC, vous devez accepter une réalité :

Vous détenez aussi une exposition à la liquidité mondiale. Ce qui se passe dans une salle de réunion à Tokyo pourrait plus déterminer le solde de votre compte la semaine prochaine qu'aucun indicateur on-chain.

C'est le prix à payer pour l'institutionnalisation. Quant à savoir si cela en vaut la peine, chacun a sa réponse.