Source : Voir la subtilité dans les discussions générales

Stratégie des marchés mondiaux de JPMorgan : Quels signaux les matières premières nous envoient-elles ? 5 février 2026

Le début chaotique de février soulève une question : la volatilité du marché des matières premières est-elle un présage des tendances futures ou simplement un ajustement ?

Nous considérons cela comme un ajustement sain, et non un point de retournement de tendance, offrant des opportunités d'achat pour les métaux, tout en prévoyant une baisse supplémentaire pour le secteur de l'énergie.

Bien que la croissance mondiale soit en reprise et que l'activité manufacturière soit en train de changer, fournissant un soutien du côté de la demande, la divergence entre l'énergie et les métaux provient principalement de dynamiques d'offre différentes.

De l'or et l'argent au cuivre et au Bitcoin, tous les prix des matières premières ont chuté brutalement vendredi dernier, marquant la tourmente de marché la plus significative depuis novembre dernier. L'or a connu sa pire chute quotidienne depuis 1983, perdant plus de 9 %, tandis que l'argent a chuté de 26 %, la plus forte baisse quotidienne jamais enregistrée. Les contrats à terme sur les céréales et le bétail se sont également effondrés en raison des turbulences sur le marché des métaux précieux.

Les ventes se sont poursuivies lundi, le marché de l'énergie étant sous pression : les prix du gaz naturel mondial se sont effondrés, le pétrole enregistrant sa plus forte baisse en six mois. Les ventes de métaux précieux se sont accélérées après que les bourses américaines et chinoises ont relevé les exigences de marge, et une vague de ventes saisonnières avant le Nouvel An lunaire a aggravé la baisse.

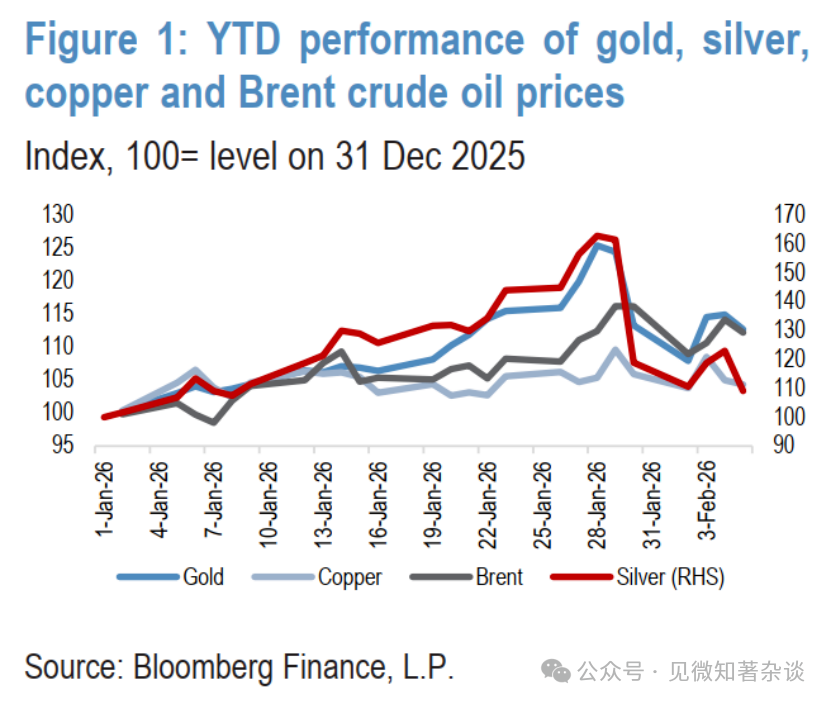

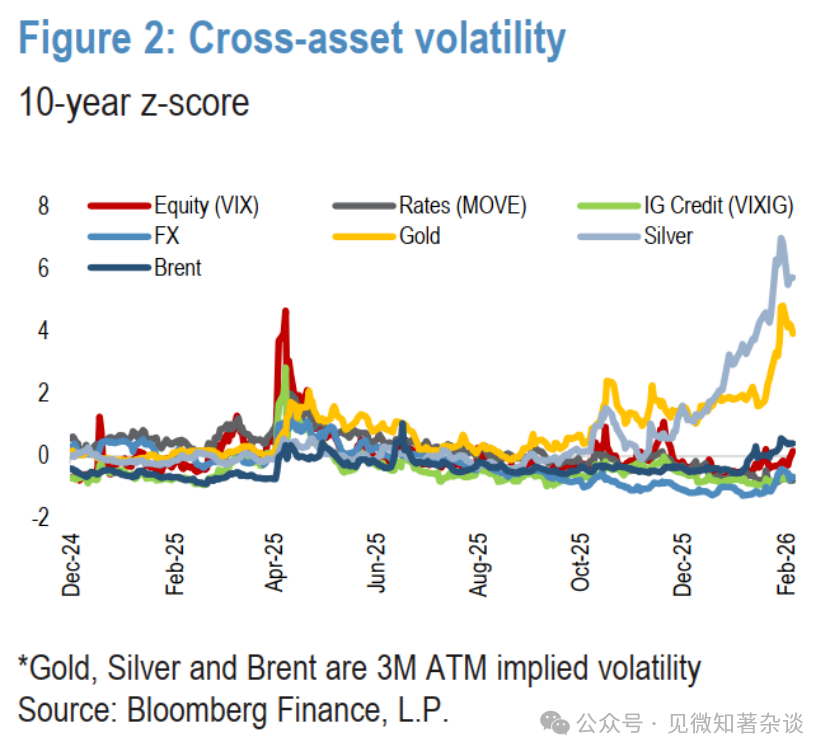

Dans l'ensemble, les matières premières ont perdu près de 8 % lors de trois jours de chute brutale, le gaz naturel américain chutant de 57 %, l'argent de 33 %, l'or de 13 %, le cuivre et le pétrole baissant tous deux de 7 %. Cette volatilité intense s'est poursuivie en milieu de semaine, les prix rebondissant avant de rechuter en raison d'échanges erratiques (Figures 1 et 2). La baisse des matières premières a tiré les contrats à terme sur indices américains vers le bas, tandis que les marchés actions asiatiques ont subi leur pire baisse sur deux jours depuis avril dernier lundi.

Figure 1 : Performance depuis le début de l'année des prix de l'or, de l'argent, du cuivre de Shanghai et du Brent

Figure 2 : Z-score sur 10 ans de la volatilité inter-actifs

Le début chaotique de cette semaine pose la question : la vente de matières premières est-elle un présage des tendances futures ou simplement un ajustement ?

Nous ne pensons pas qu'il s'agisse d'un point de retournement, mais d'un ajustement sain, une opportunité d'achat pour les métaux, tandis que l'énergie connaîtra plus de ventes.

1. Le premier argument tourne autour de la reprise de la croissance mondiale

Depuis le quatrième trimestre de l'année dernière, une rotation procyclique marquée est apparue sur les marchés mondiaux, reflétée sur les marchés des métaux, des actions et des changes. Cette reprise est le résultat direct de :

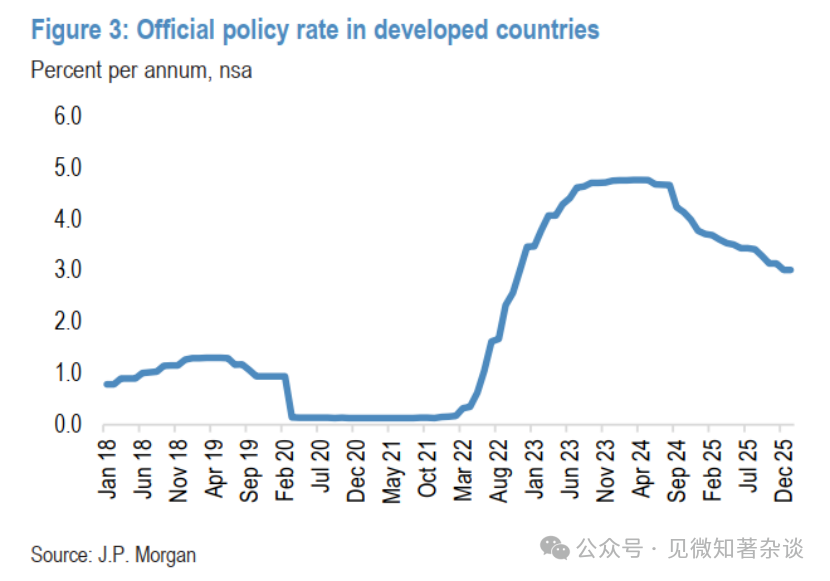

· Des politiques monétaires moins restrictives dans les pays développés (Figure 3)

· Des politiques budgétaires expansionnistes dans la plupart des grandes économies. Aux États-Unis, le Congressional Budget Office prévoit que des mesures législatives comme le "Better Deal Package" augmenteront la croissance américaine de 0,9 %. La politique budgétaire expansionniste n'est pas unique aux États-Unis. Le FMI estime que les mesures budgétaires stimuleront la croissance de 1 % en Allemagne et de 0,5 % au Japon en 2026. En fin de compte, la politique budgétaire des économies du G3 sera très expansionniste au cours des prochains trimestres.

· Avec l'atténuation des vents contraires de la guerre commerciale et des restrictions migratoires, il existe des catalyseurs significatifs à la hausse pour la croissance et l'inflation américaines. Les dépenses robustes en IA et centres de données, ainsi que les cours élevés des actions IA, stimulent l'effet de richesse des consommateurs. Des vents favorables supplémentaires incluent un dollar plus faible et (jusqu'à récemment) une baisse des prix du pétrole, ainsi qu'un stimulus économique lié à la Coupe du Monde et aux activités du 250e anniversaire des États-Unis.

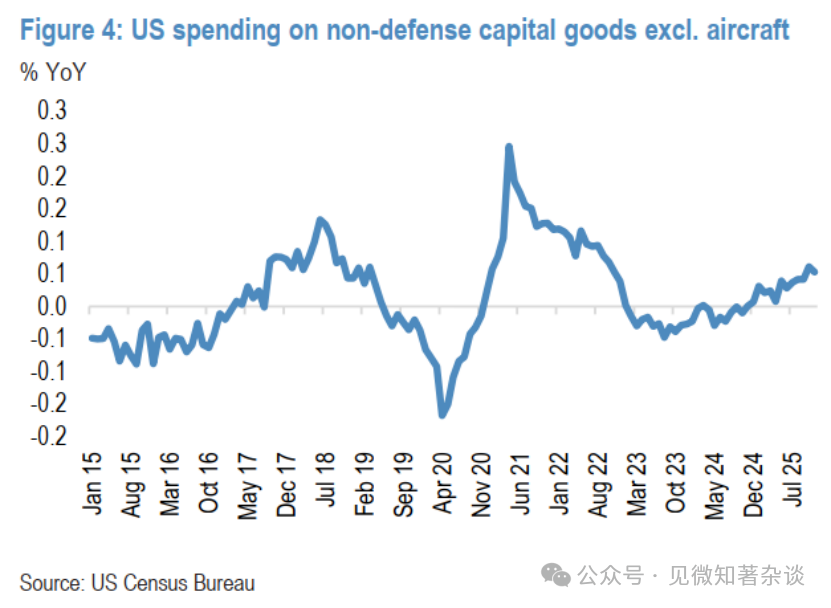

Le "Better Deal Package" soutient davantage les perspectives en réduisant les taxes sur les heures supplémentaires et la consommation, en augmentant le crédit d'impôt pour enfants et en prolongeant l'amortissement complet des équipements et usines, ce qui augmente les remboursements aux ménages et stimule l'essor des dépenses d'investissement (Figure 4).

Figure 3 : Taux d'intérêt officiels des pays développés

Figure 4 : Dépenses américaines en biens d'équipement non liés à la défense (hors avions)

2. L'activité manufacturière mondiale est en train de changer

Les récentes données PMI confirment que la reprise de la croissance mondiale est en cours et s'élargit, soutenue par un assouplissement monétaire mondial et un boom des investissements technologiques, l'augmentation du nombre d'économies rapportant une production plus élevée étant particulièrement encourageante. Dans les marchés développés, les États-Unis ont enregistré leurs meilleures données ISM manufacturier depuis août 2022, le Japon a montré une amélioration significative et l'Europe de l'Ouest s'est nettement renforcée. Bien que le PMI de production de la Chine soit resté largement inchangé, l'Asie émergente hors Chine, un indicateur clé, a connu une forte croissance. Globalement, le PMI mondial évolue à un rythme solide, supérieur à la tendance, et l'augmentation des nouvelles commandes fournit un signal constructif quant à la durabilité de la reprise.

3. Compte tenu de la réévaluation de la croissance mondiale, le trade de réinflation 2026 est engagé, les matières premières, les matériaux et les actions industrielles performant bien

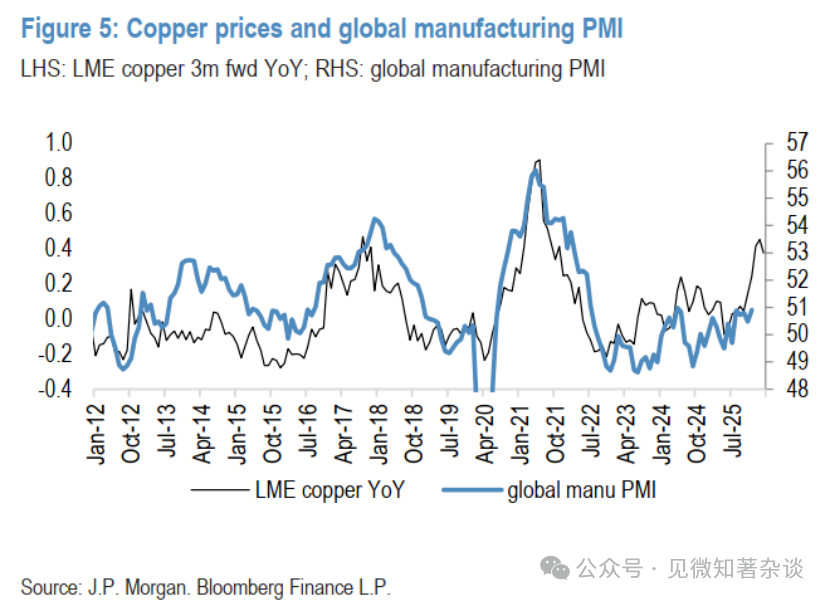

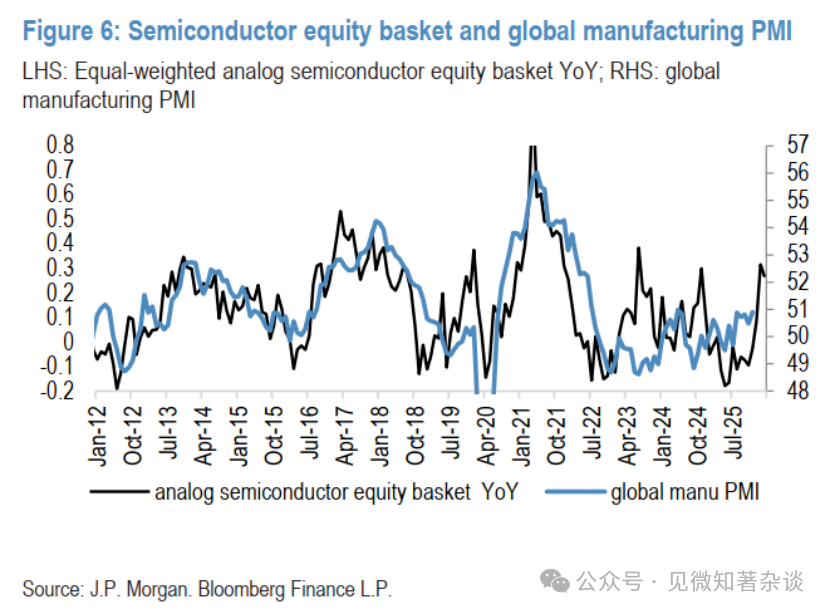

Selon la relation historique sur les quinze dernières années entre le prix du cuivre et le PMI manufacturier mondial, l'ampleur de la récente hausse du cuivre suggère une lecture du PMI proche de 53 – bien au-dessus des données récentes d'environ 50,5, et plus optimiste que tout autre marché sensible à la conjoncture que nous suivons. Bien que la performance annuelle du cuivre puisse exagérer l'optimisme procyclique du marché, un certain degré d'optimisme est également évident dans d'autres marchés. Par exemple, un panier simulé d'actions de semi-conducteurs (montrant un pouvoir explicatif similaire sur la même période, R-carré d'environ 0,42) suggère que le PMI atteindra environ 52 d'ici la fin du premier trimestre 2026. La tendance haussière persistante de ce panier d'actions après avoir franchi une fourchette pluriannuelle indique que la composante procyclique de la tendance du marché reste forte, malgré le récent renversement à court terme des métaux (Figures 5 et 6).

Figure 5 : Prix du cuivre et PMI manufacturier mondial

Figure 6 : Panier d'actions de semi-conducteurs et PMI manufacturier mondial

4. Cependant, les similitudes entre les matières premières s'arrêtent là

La correction abrupte des prix des métaux précieux la semaine dernière a été déclenchée par un rebond du dollar (suite à la nomination de Kevin Warsh comme prochain président de la Fed), mais la sévérité du repli était davantage due à la liquidation rapide d'énormes positions longues rapidement établies après une accélération insoutenable et un extension excessive des prix au cours des deux semaines précédentes. En bref, les prix sont allés trop loin, trop vite, les indicateurs de momentum à court terme bondissant à des niveaux rares sur les marchés des métaux précieux.

En revanche, la hausse de 11 % de l'indice Bloomberg Energy depuis le début de l'année a été tirée par des facteurs temporaires comme la météo et une escalade géopolitique. De vastes tempêtes hivernales et des températures glaciales dans certaines régions des États-Unis ont perturbé la production et stimulé la demande de combustibles de chauffage, tandis que le froid en Europe a perturbé les chargements de pétrole et épuisé les stocks de gaz. Cependant, l'impact le plus significatif sur les prix du pétrole a été l'escalade des tensions avec l'Iran, que nous ne prévoyons pas durable étant donné que c'est une année d'élections de mi-mandat aux États-Unis.

Au-delà de la volatilité actuelle, nous restons optimistes sur l'or et le cuivre, tout en maintenant des perspectives de baisse des prix de l'énergie – cette divergence étant principalement motivée par des dynamiques d'offre différentes.

5. Maintenir l'optimisme sur l'or ; le pic fondamental du cuivre est encore à venir

Maintenir l'optimisme sur l'or. Comme nous l'avons vu au cours des six derniers mois, cette longue hausse de l'or n'est pas linéaire, et ne le sera pas à l'avenir, nous continuons de considérer ce type de corrections comme saines et nécessaires, et non comme une remise en cause de notre vision structurellement haussière. En effet, l'or restant une couverture de portefeuille dynamique et multidimensionnelle avec une histoire structurelle claire, nous avons déjà vu des achats physiques à la baisse apparaître.

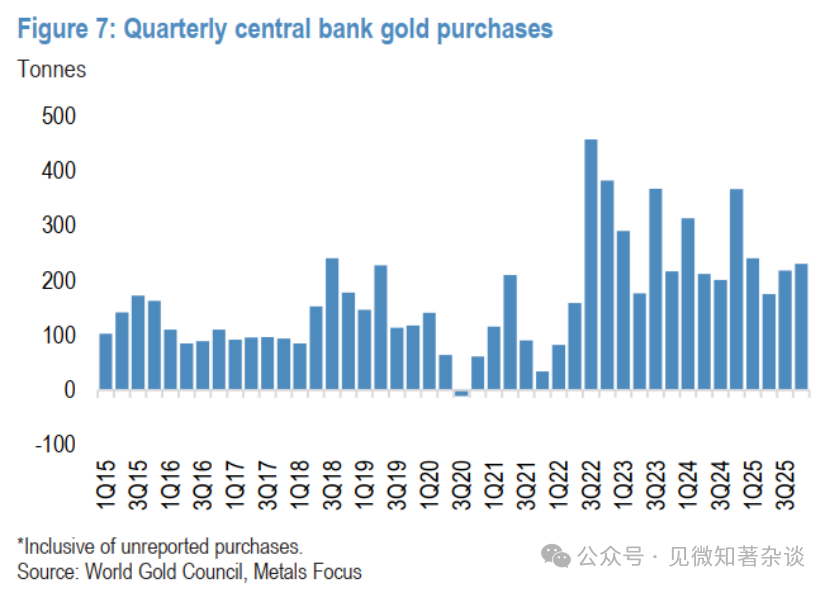

Outre le soutien récent des investisseurs particuliers, nous continuons de nous attendre à ce que les banques centrales restent également fermes, étant d'importantes acheteuses à la baisse, nous prévoyons maintenant que les achats nets officiels atteindront 800 tonnes d'or cette année, restant 70 % plus élevés que les niveaux d'avant 2022 (Figure 7).

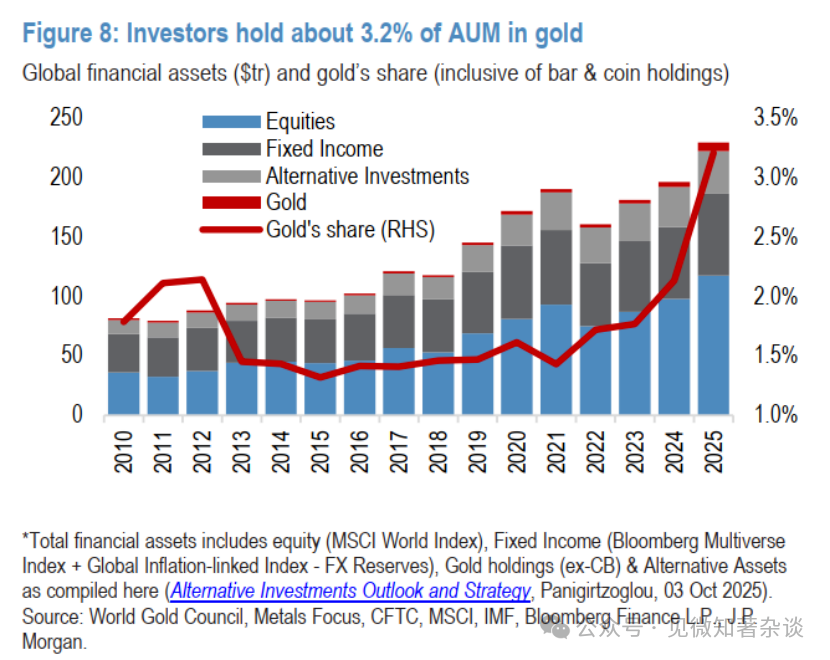

Globalement, nous continuons de voir un espace pour que la tendance de diversification vers l'or se poursuive, car dans un environnement où les actifs physiques surperforment continuellement les actifs papier, nous prévoyons que la demande des banques centrales et des investisseurs cette année sera suffisante pour finalement pousser le prix de l'or à 6 300 dollars l'once d'ici fin 2026 (Figure 8).

Figure 7 : Achats trimestriels d'or par les banques centrales

Figure 8 : Les investisseurs détiennent environ 3,2 % de l'AUM en or

Plus prudent sur l'argent en raison des risques de surajustement bidirectionnel à court terme.

L'argent est un marché plus petit et plus volatil que l'or, et il manque également la banque centrale en tant qu'acheteuse structurelle à la baisse, nous sommes plus préoccupés par la possibilité d'un lavage plus profond à court terme. L'évolution des prix jeudi (l'argent baissant d'environ 10 % intraday au moment de la rédaction) illustre clairement ce risque. Bien que nous ne pensions pas que les prix de l'or et de l'argent se découpleront ou se décorréleront complètement à moyen terme, nous pensons que la valorisation de l'argent, encore élevée par rapport à l'or, risque une correction plus importante les jours où le secteur des métaux précieux dans son ensemble est sous pression.

Néanmoins, bien que nous pensions que la réintégration nécessite plus de prudence par rapport à la configuration plus claire de l'or, nous continuons de croire que l'argent a un plancher élevé à court terme (environ 75-80 dollars l'once au cours des prochains trimestres), et que les prix finiront par remonter vers une moyenne d'environ 90 dollars l'once début l'année prochaine, car même s'il a trop augmenté en rattrapant l'or précédemment, l'argent est peu susceptible d'abandonner complètement ses gains et de se découpler du métal sœur.

Les achats à la baisse soutiennent actuellement le prix du cuivre ; le pic fondamental est encore en préparation.

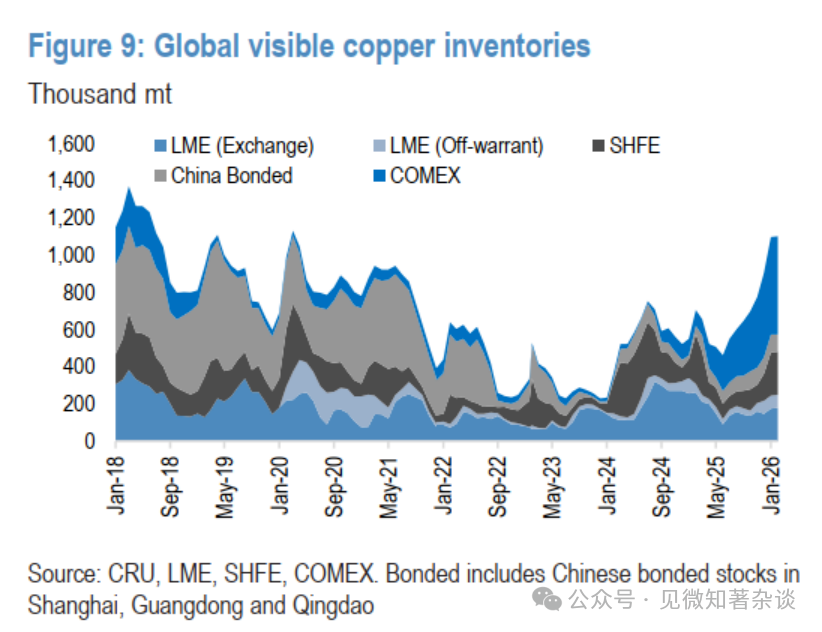

Le cuivre a également été entraîné dans la frénésie récente des métaux, franchissant brièvement les 14 000 dollars la tonne la semaine dernière avant de reculer avec le reste du secteur. Bien que les fondamentaux actuels faibles ne soutiennent pas le pic précédent, nous continuons de croire que le marché du cuivre a un potentiel important de dislocation accrue et un récit plus haussier dans les prochains mois (Figure 9).

Nous continuons de penser que l'administration Trump est plus susceptible d'imposer des droits de douane gradués sur le cuivre raffiné importé, annonçant l'intention vers le milieu de l'année, les tarifs entrant en vigueur en janvier 2027. Cela rouvrirait à son tour la fenêtre d'arbitrage COMEX/LME, attirant à nouveau d'importantes importations de cuivre vers les États-Unis.

dir="ltr">De plus, comme nous pensons que la faiblesse de la demande chinoise au cours des derniers mois était principalement un report de la demande (tentative d'attendre une baisse des prix), et non un ralentissement structurel plus inquiétant de la consommation finale chinoise, nous prévoyons un scénario où les consommateurs chinois devront finalement accepter des prix plus élevés plus tard cette année pour attirer le cuivre nécessaire de retour dans le pays.

Figure 9 : Stocks mondiaux visibles de cuivre

Figure 10 : Rendement hebdomadaire du cuivre à trois mois du LME dans différents environnements de stocks de warrants enregistrés

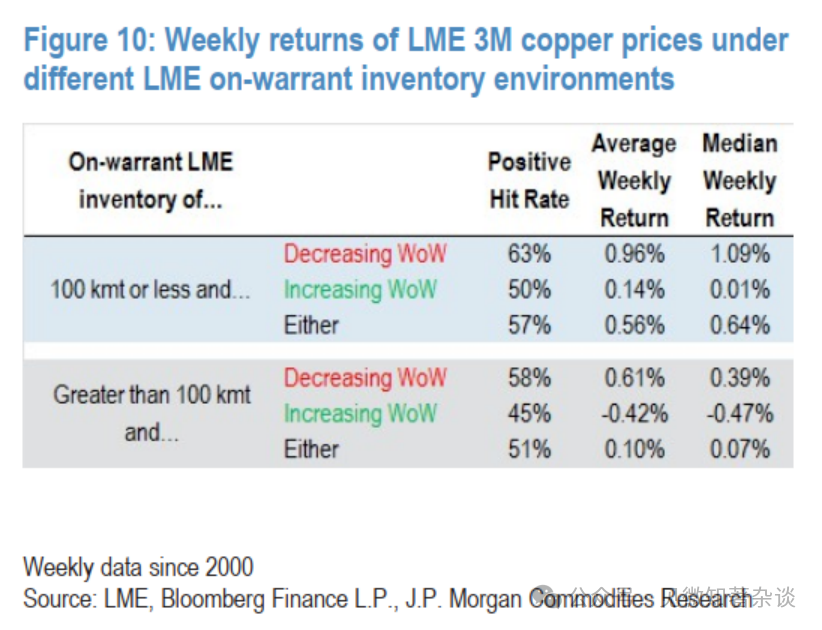

Le potentiel de demande commune des États-Unis et de la Chine vers le milieu de l'année continue de faire pencher le risque vers le fait que les stocks de cuivre du LME tomberont à des niveaux extrêmement bas plus tard cette année, pouvant potentiellement conduire à une flambée brutale des prix au comptant, bien au-dessus de notre prix trimestriel moyen de base de 12 500 dollars la tonne pour le deuxième trimestre 2025, et potentiellement vers 15 000 dollars la tonne et au-delà alors que la courbe du LME entre en backwardation profond (Figure 10).

Dans le même temps, compte tenu de ce risque, de l'accent mis sur la sécurité d'approvisionnement et de la nécessité du cuivre et d'autres minéraux critiques pour les chaînes d'approvisionnement, ainsi que de la préférence procyclique plus large des investisseurs, la volonté d'acheter le cuivre à la baisse reste énorme, constituant actuellement un plancher autour de 12 500 dollars la tonne.

6. Le prix du pétrole inclut une prime géopolitique de 7 dollars le baril, devrait revenir à sa juste valeur

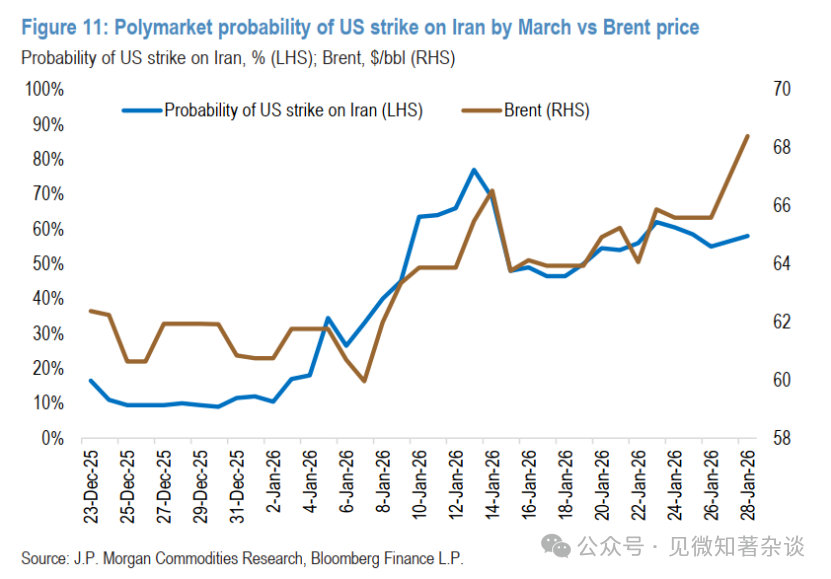

Le temps froid a réduit l'offre et augmenté la demande de pétrole, ajoutant environ 2 dollars le baril de prime au prix du pétrole lors de la dernière semaine de janvier. La production du Kazakhstan et des États-Unis peut maintenant se rétablir complètement en quelques jours, et les exportations russes sont également proches des niveaux normaux. Cependant, le pétrole reste environ 7 dollars le baril au-dessus de sa juste valeur, prime presque entièrement attribuable à l'escalade des tensions entre Washington et Téhéran, 29 janvier 2026 (Figure 11).

Après des semaines de confrontations (incluant l'abattage par l'armée américaine d'un drone iranien près d'un porte-avions américain et le harcèlement de navires marchands par la marine iranienne), les deux parties ont convenu de reprendre des pourparlers indirects vendredi à Oman. L'Iran insiste pour que les discussions se limitent strictement aux questions nucléaires, tandis que les États-Unis poussent pour un agenda plus large, impliquant la limitation de l'arsenal de missiles balistiques de Téhéran, la fin de son soutien aux proxies régionaux et le traitement de sa population.

Figure 11 : Probabilité prédite par Polymarket d'une frappe américaine sur l'Iran avant mars vs prix du Brent

Le président Trump a adressé un avertissement sans ambages à la direction iranienne et a déployé des troupes américaines importantes dans la région, augmentant les craintes d'escalade, bien que les États du Golfe et d'autres puissances régionales aient exhorté à la diplomatie et mis en garde contre une guerre. La direction iranienne, confrontée à une grave crise économique et sociale intérieure, semble disposée à des négociations "justes et équitables", mais des divergences fondamentales persistent.

Compte tenu de l'inflation élevée aux États-Unis et des élections de mi-mandat cette année, nous ne prévoyons pas que cette confrontation conduise à une interruption durable de l'approvisionnement en pétrole. Si une action militaire se produit effectivement, nous nous attendons à ce qu'elle soit ciblée, évitant les infrastructures de production et d'exportation de pétrole de l'Iran. En raison de la proximité de la région avec les principaux points de passage des transports énergétiques, une hausse du brut motivée par la géopolitique pourrait persister brièvement, mais celles-ci devraient finalement s'estomper, laissant des fondamentaux de marché mondial sous-jacents faibles.

Nous prévoyons une croissance robuste de la demande cette année, mais nous nous attendons à ce que la croissance de l'offre mondiale soit trois fois plus rapide que celle de la demande, la moitié de la croissance de l'offre provenant de producteurs non OPEP+ – tirée par un développement offshore robuste et l'élan continu du schiste mondial.

7. Gaz naturel – C'était un hiver froid (et un ajustement de position)

En janvier, une tempête parfaite a frappé le marché mondial du gaz naturel, entraînant les prix des gaz sur des montagnes russes. Le mois a été caractérisé par des changements rapides des prévisions météorologiques, associés à des niveaux de stocks historiquement bas et à l'ajustement des positions des investisseurs en Europe, accélérant davantage la volatilité des prix. Le contrat février TTF a clôturé à 40,1 €/MWh – en hausse de 40 % par rapport à janvier et près de 50 % par rapport au récent plus bas du 16 décembre 2025. Parallèlement, le contrat février Henry Hub a clôturé à 7,46 $/MMBtu, ayant plus que doublé en seulement sept séances de négociation, atteignant des niveaux inédits depuis 2022.

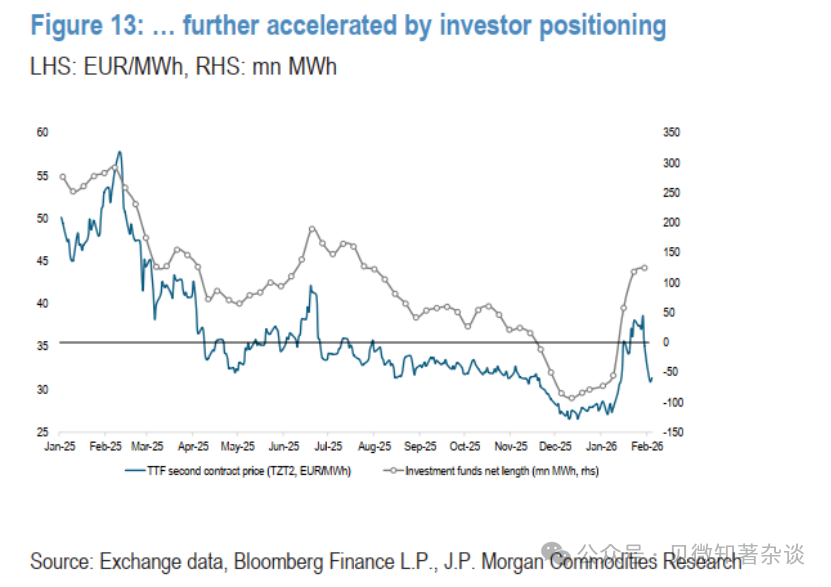

Les prix du gaz en Europe ont grimpé à un plus haut de un an, résultat d'un temps froid, d'stocks épuisés et de positions de marché. Les prix du TTF avaient précédemment touché un plus bas récent mi-décembre, car le marché anticipait un autre hiver plus chaud que la normale et l'optimisme concernant les nouvelles approvisionnements GNL de 2026 a conduit – selon nous – à une complaisance du marché. Cette humeur s'est reflétée dans le comportement des investisseurs : les positions sont devenues nettes vendeuses pour la première fois depuis mars 2024, les positions courtes continuant d'augmenter tout au long de décembre, atteignant -93 millions de MWh, leur niveau le plus bas depuis 2020.

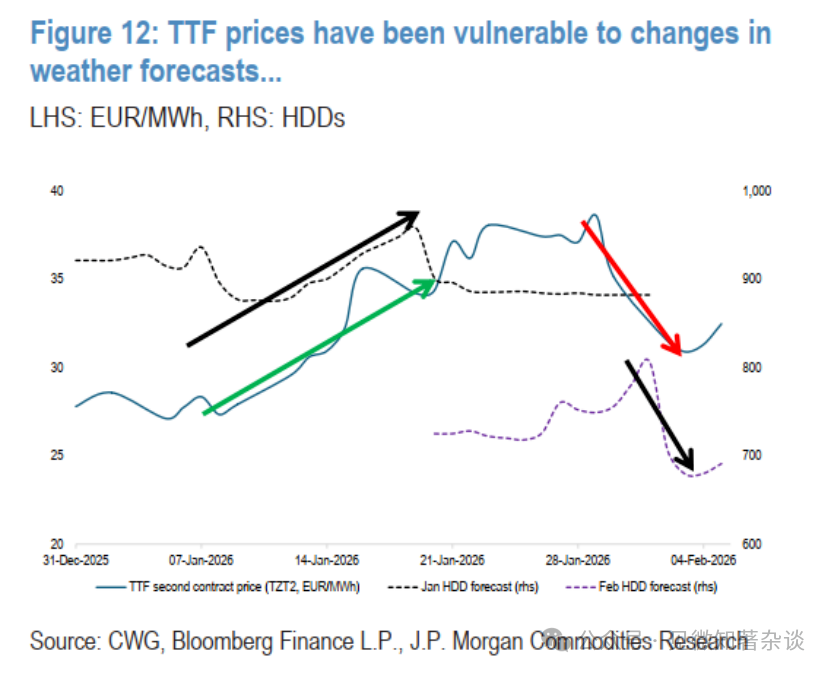

Cependant, alors que les modèles météorologiques devenaient volatils, les degrés-jours de chauffage prévus pour janvier ont commencé à augmenter à partir de la deuxième semaine du mois, le récit a changé (Figure 12). Les prix du TTF ont grimpé en flèche en raison de stocks extrêmement bas et d'une demande de gaz accrue pour le chauffage et la production d'électricité (« Bébé, il fait (toujours) froid dehors », 13 janvier 2026). Les prix se sont stabilisés autour de 40 €/MWh, soutenus par la prolongation du froid aux États-Unis et des craintes de perturbations de l'approvisionnement en GNL américain dues à des arrêts de production dus au gel, une demande intérieure en forte hausse et de graves tempêtes. Alors que les perspectives météorologiques des deux côtés de l'Atlantique revenaient à la normale, le contrat mars TTF est passé de 39,3 €/MWh le 30 janvier à environ 33 €/MWh le 3 février (Figure 13).

Figure 12 : Les prix du TTF sont sensibles aux changements des prévisions météo...

Figure 13 : ...et accélérés par l'ajustement des positions des investisseurs

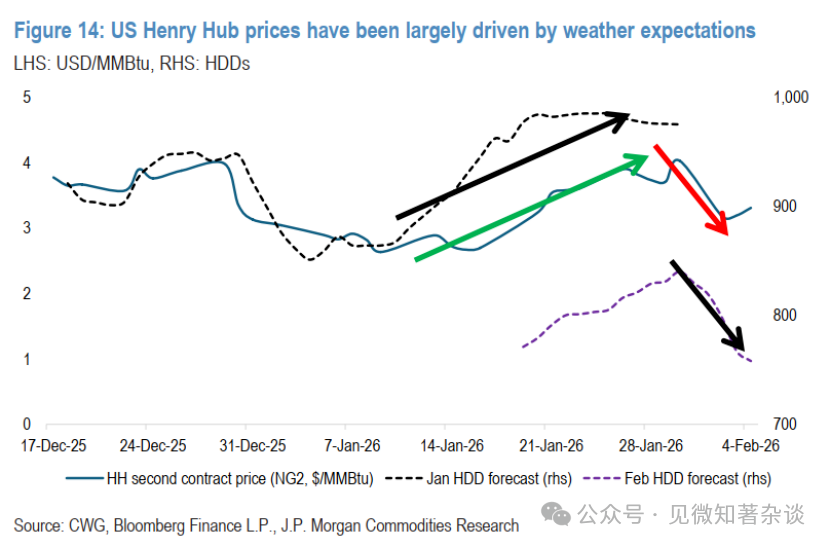

Le gaz naturel américain a rejoint la hausse plus tard dans le mois, alors qu'une vague de froid balayait le pays. Les prix ont commencé l'année à des niveaux relativement bas, le contrat février se négociant en dessous de 4 $/MMBtu, et sont tombés à 3,10 $ le 16 janvier, avant de monter brusquement pour finalement clôturer à 7,46 $ le 28 janvier. Durant cette période, les prévisions de DJU pour janvier sont passées d'environ 900 DJU à 985 DJU, dépassant respectivement la moyenne décennale de 891 DJU et la moyenne trentenaire de 933 DJU. Les prévisions de temps froid se sont également prolongées jusqu'en février, les prévisions passant de 771 DJU le 19 janvier à un pic de 840 DJU le 30 janvier.

Cependant, les prévisions météorologiques ont considérablement changé cette semaine, basculant cette fois vers des conditions plus chaudes. En réponse, les prix ont fortement corrigé à la baisse, le contrat mars passant de 4,03 $/MMBtu le 30 janvier à 3,25 $/MMBtu au moment de la rédaction (Figure 14).

Figure 14 : Le prix américain Henry Hub est principalement piloté par les prévisions météorologiques