Auteur : Ba Xiaoling, Wu Xiaobo Channel

« À long terme, les marchés financiers finiront par se « désensibiliser » aux conflits régionaux et internaliseront les effets à long terme de la guerre dans les données macroéconomiques. »

Le 12 avril à Islamabad, les États-Unis et l'Iran sont rentrés chez eux, puis la nouvelle d'un « échec des négociations » a déferlé sur le monde et continue de faire des vagues.

La bonne nouvelle, c'est que le marché a 24 heures pour digérer ce choc ; la mauvaise nouvelle, c'est que personne ne sait si ces 24 heures seront suffisantes.

La nouvelle de l'échec de l'accord entre l'Iran et les États-Unis fait la une des journaux

Plus de 90 % des conflits géopolitiques disparaissent du radar des marchés en deux semaines, mais les 10 % restants suffisent à changer le monde.

Depuis le début de la guerre entre les États-Unis et l'Iran, le marché a été torturé pendant six semaines entières par des « opérations frénétiques, les hausses et les baisses dépendant entièrement de Trump ».

Au cours du mois de mars écoulé, des actions A aux actions H et américaines, les principaux indices ont généralement corrigé de plus de 4 %. La situation des actions individuelles a été encore plus dramatique, plus de 85 % des actions du marché A ont chuté, avec une médiane de baisse de 11,5 %, ce qui équivaut à une perte moyenne d'une limite de baisse par investisseur individuel.

Cependant, le marché a récemment commencé à montrer des signes progressifs de « désensibilisation » à la guerre.

Sur la base de ce changement, nous avons synthétisé les points de vue de 11 experts en gestion de patrimoine et économistes pour réaliser le « Rapport sur la croissance du patrimoine d'avril 2026 », tentant de trouver des indices d'investissement dans la situation de guerre turbulente et fournissant des références pour l'allocation d'actifs du mois à venir.

Ce rapport d'environ 18 000 mots se développe principalement autour de trois questions centrales :

◎ Avril est-il un bon moment pour faire « de bonnes affaires » ?

◎ Quand la guerre entre les États-Unis et l'Iran prendra-t-elle fin ? Quel impact aura-t-elle sur le marché ?

◎ Dans une « économie de guerre », comment les investisseurs doivent-ils allouer leurs actifs ?

Avril est-il un bon moment pour faire « de bonnes affaires » ?

Dans le calendrier des investissements, chaque mois d'avril est un moment de décision typique.

Contrairement à la période de vacance des données de février à mars, après être entré en avril, les données macroéconomiques du premier trimestre deviennent progressivement claires, les rapports annuels et les rapports du premier trimestre des sociétés cotées sont publiés de manière concentrée, et le marché passe d'une « dynamique d'anticipation » à une « tarification de la réalité ».

En d'autres termes, le marché d'avril croit davantage en « ce qui est vu est obtenu ».

Plus important encore, malgré la forte baisse, le marché ne manque pas de munitions actuellement.

Selon les calculs de Dongwu Securities, début avril, le volume des transactions sur les deux bourses se maintient encore au-dessus de 1 600 milliards, supérieur à la plupart des périodes de l'année dernière ;

Dans la même période, le solde du financement sur marge s'élève à 2 580 milliards, n'ayant reculé que légèrement par rapport au pic de début mars, montrant que les fonds à effet de levier ne se sont pas retirés massivement ;

Et le nombre total de parts d'ETF actions, représentant les fonds de marché à long terme, se maintient à 2 100 milliards de parts, n'ayant baissé que de 119 millions de parts par rapport au pic de début mars, restant globalement stable ;

De plus, le nombre de nouveaux comptes d'actions A ouverts en mars est d'environ 4,6 millions, restant à un niveau historiquement élevé, l'enthousiasme des ménages à entrer sur le marché ne faiblit pas.

Cela signifie que même sous l'impact du conflit géopolitique, le potentiel d'achat du marché reste suffisant, et une fois que le marché se retournera, ces fonds se transformeront très probablement rapidement en nouveaux flux entrants.

Alors, où iront ces fonds en priorité ?

La plupart des institutions estiment que lorsque la tendance du marché tend à s'apaiser, les entreprises qui possèdent à la fois « un espace de correction de valorisation, un potentiel de rebond après une survente et un soutien des résultats » attireront plus facilement le retour des fonds.

La raison en est que certains actifs de qualité ont souvent chuté à un « bon prix » dans la débâcle générale.

Dans le rapport, nous avons également invité 9 experts à faire des prévisions de hausse/baisse sur huit actifs : l'indice Hang Seng, le CSI 300, les actions japonaises et coréennes, les actions américaines, l'indice dollar, l'or, l'immobilier des villes de première ligne, le pétrole brut, et en même temps, à faire des recommandations d'allocation pour huit instruments d'investissement : le ETF科创50, les actions à retournement de performance ou de correction de valorisation, le ETF科技恒生, le ETF de consommation, l'or, les obligations américaines, les actions HALO, les fonds monétaires.

Parmi eux, le marché le plus optimiste est l'indice Hang Seng, avec 7 personnes anticipant une hausse, personne anticipant une baisse, les instruments d'investissement les plus prisés sont le ETF科创50 et les actions à retournement de performance ou de correction de valorisation, suivis par le ETF科技恒生 et l'or.

Les experts estiment que les actions Hong Kong ont déjà suffisamment intégré dans leur prix le resserrement de la liquidité et l'impact de la guerre, donc après une survente extrême, les actions Hong Kong devraient connaître une « correction de valorisation », devenant l'un des marchés ayant la plus grande élasticité de rebond en avril.

Dans le même temps, les 4 experts anticipant une hausse de l'indice CSI 300 se basent sur des raisons similaires, soulignant que dans le contexte de données fondamentales nationales solides en mars, le marché a montré des signes évidents de survente.

Quand la guerre entre les États-Unis et l'Iran prendra-t-elle fin ?

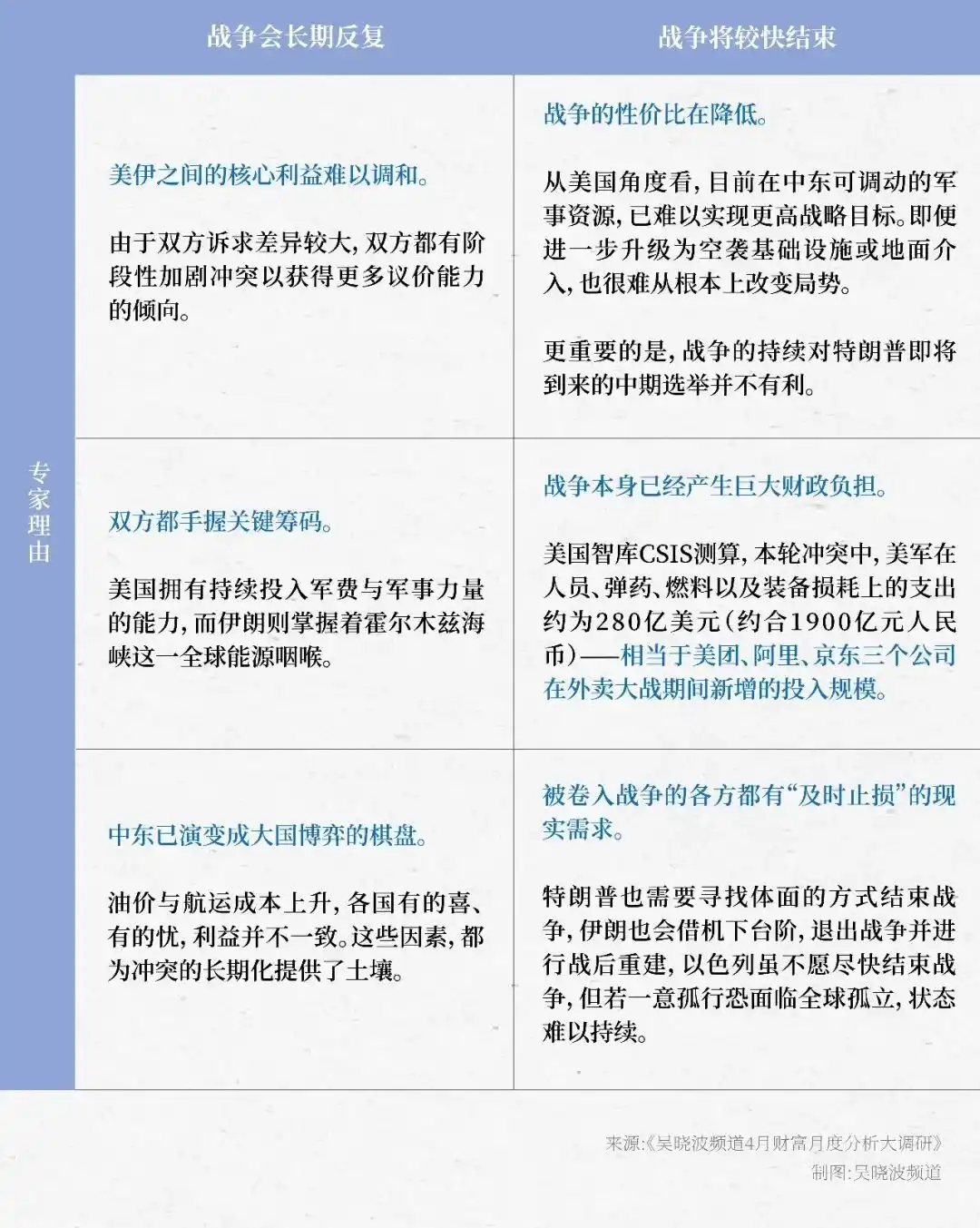

Bien que les experts aient donné leurs jugements respectifs, la plupart soulignent encore que la nature répétitive et l'impact à long terme de la guerre continueront de perturber le marché, et recommandent généralement aux investisseurs de faire preuve de retenue — « plus la mise en place est tardive, plus la certitude est forte ».

Alors, selon les experts, quand le conflit se terminera-t-il ? Et quel impact aura-t-il sur le marché ?

Les résultats de l'enquête montrent des divergences marquées parmi les 11 experts : 4 estiment que la guerre sera difficile à terminer à court terme, 3 pensent qu'elle se terminera relativement rapidement, et 4 déclarent ne pas pouvoir juger.

Les experts qui estiment que le conflit sera long et répétitif se basent principalement sur l'« insatisfaction » des deux parties quant aux « bénéfices » de la guerre, tandis que ceux qui estiment que la guerre se terminera rapidement raisonnent davantage en termes de coûts (voir tableau ci-dessous).

Cependant, que l'avenir soit « combat et négociation » ou « négociation et combat », le consensus des experts est clair :

« Les marchés financiers finiront par se « désensibiliser » aux conflits régionaux et internaliseront les effets à long terme de la guerre dans les données macroéconomiques. »

À cet égard, ils recommandent que la stratégie d'investissement puisse être plus pragmatique : plutôt que de deviner quand la guerre se terminera, il vaut mieux l'accepter comme faisant partie de la réalité et la réévaluer dans le cadre d'une « économie de guerre ».

Dans ce cadre, l'un des changements les plus importants est le relèvement du centre de gravité des prix du pétrole, qui aura du mal à redescendre à son niveau d'avant-guerre à court terme.

Cela se traduit pour le marché chinois, d'une part, par la hausse des prix du pétrole qui stimulera la « tendance haussière des prix », et d'autre part, la position des actifs chinois dans l'allocation pourrait être encore renforcée.

Sous l'économie de guerre, la « tendance haussière des prix » arrive

Dès le mois de mars, lors des grandes conférences stratégiques de printemps des sociétés de courtage, deux axes centraux étaient mentionnés de manière convergente : le « récit de l'IA » et la « reprise de la stabilisation de l'IPP ».

L'IPP (Indice des Prix à la Production), depuis son passage en territoire négatif en octobre 2022, jusqu'en février 2026, est resté en croissance négative pendant 41 mois consécutifs.

Et la réparation de l'IPP profitera directement aux bénéfices des entreprises en amont et soutiendra l'ensemble du marché. L'expérience historique montre qu'au début de la reprise de l'IPP, un marché baissier systémique n'apparaît généralement pas.

Selon l'analyse de Yuekai Securities, avant le conflit géopolitique, la force motrice fondamentale de la reprise de l'IPP provenait de l'amélioration continue des relations entre l'offre et la demande : premièrement, le développement rapide de l'intelligence artificielle mondiale stimule les investissements en calcul et énergie ; deuxièmement, les efforts budgétires tirent les investissements en infrastructures ; troisièmement, la politique de « anti-méritocratie interne » pousse l'optimisation continue de l'ordre de la concurrence sur le marché.

Sur cette base, la plupart des institutions estiment que le « concept de hausse des prix » apporté par la reprise de l'IPP devrait devenir l'une des lignes d'investissement les plus claires cette année.

Concrètement, la hausse des prix en amont apporte des pressions sur les coûts en aval, donc dans la phase initiale de la reprise de l'IPP, le marché a tendance à allouer des fonds aux entreprises ayant une capacité de transmission des prix, c'est-à-dire celles possédant une marque, des canaux ou des avantages dans la chaîne d'approvisionnement, capables de répercuter les coûts sur les utilisateurs finaux.

Cependant, en mars 2026, stimulée par la flambée des prix de l'énergie, l'IPP a augmenté de 0,5 % en glissement annuel, passant « prématurément » en territoire positif.

Selon les calculs de Guolian Minsheng Securities, si l'on exclut le facteur pétrolier, l'amélioration de l'IPP n'est pas très marquée, et il pourrait y avoir une possibilité de pic puis de recul au troisième trimestre, mais ce signal de prix aide toujours à changer les comportements des entreprises et la confiance des consommateurs qui prévalaient auparavant dans un contexte de faible inflation.

Dans le même temps, dans le cadre de l'« économie de guerre », de nombreuses institutions jugent que la valeur globale d'allocation des actifs chinois est en train de augmenter.

La raison en est que dans un environnement mondial dominé par des « chocs d'approvisionnement », le capital tend à se positionner dans des directions de sécurité et d'efficacité, donc la Chine, avec son approvisionnement énergétique stable, son système industriel complet, sa chaîne d'approvisionnement très résiliente et son accompagnement industriel mature, présente des avantages significatifs dans ces deux aspects.

Cela signifie que les actifs chinois, incluant les actions A et H, devraient occuper une position plus importante dans le rééquilibrage des actifs mondiaux de ce cycle.

Le mot de la fin

Enfin, voici la version détaillée des conseils de placement des experts pour avril, pour référence.

L'irrationalité du marché dure souvent plus longtemps que prévu, plutôt que de deviner des points d'inflexion impossibles à prévoir, il vaut mieux préparer à l'avance l'allocation d'actifs et l'isolement des risques.

Au niveau du marché, je suis optimiste sur les actions technologiques. Bien que leur valorisation ne soit effectivement pas faible, une valorisation élevée en soi ne signifie pas nécessairement que la bulle « va inévitablement éclater ». Contrairement à la bulle Internet de 2000, les géants technologiques qui dominent le marché aujourd'hui disposent de flux de trésorerie disponibles solides, de profits réels énormes et de barrières sectorières profondes, leur capacité à résister aux risques est bien supérieure à celle de l'époque. En fait, la condition préalable pour que les entreprises technologiques maintiennent une valorisation élevée actuellement est que la croissance des bénéfices ou le soutien de la liquidité ne s'inverse pas.

En termes de temps et d'espace, ce cycle de marché haussier lent et long en est encore à sa première mi-temps.

Il est conseillé aux investisseurs de maintenir confiance et patience, de suivre activement les actions ou fonds de qualité injustement vendus, afin de saisir la prochaine opportunité de hausse du marché, et dans la zone de fond du marché en ajustement, de ne pas perdre facilement les bons jetons de qualité.

Il faut aussi voir que la différenciation structurelle continuera, cette année on peut continuer à adopter la « nouvelle stratégie du haltère » : une extrémité du « haltère » est représentée par les actions leaders de l'innovation technologique, comme celles mentionnées dans le plan quinquennal « quinzième cinq » concernant les robots, les semi-conducteurs, la puissance de calcul et les algorithmes, l'aérospatiale commerciale, les batteries solides, la fusion nucléaire contrôlée, etc. ; l'autre extrémité est constituée d'actions blue-chips traditionnelles à actifs lourds et faible volatilité, comme les équipements de réseau électrique, les métaux non ferreux, le charbon, le pétrole et le gaz, etc., les « actifs HALO ».

Globalement optimiste sur le marché futur, le mois prochain coïncide avec la période de publication des rapports du premier trimestre, il est recommandé de se concentrer sur la ligne directrice des résultats, en accordant une attention particulière aux industries de fabrication avancée ayant une plus forte orientation à l'exportation, c'est-à-dire les deux grandes directions technologique + cyclique pour la mise en place.

En termes de timing, avant que l'impact du conflit américano-iranien ne s'estompe complètement, le marché pourrait encore connaître de fortes fluctuations. Par conséquent, plus le moment de la mise en place est tardif, plus la certitude est forte.

◎ Premièrement, la stratégie centrale est de « s'adapter ». Dans l'environnement actuel, il est plus important de faire face aux changements que de les prévoir. Ne réduisez pas massivement votre position par panique, vous risqueriez de tomber juste avant l'aube.

◎ Deuxièmement, la suggestion pratique est de maintenir la position, en déplaçant le centre de gravité vers les secteurs défensifs. Le Hang Seng Tech a déjà touché le fond, de nombreuses bonnes entreprises sont en situation de survente, on peut y entrer par tranches pour « faire de bonnes affaires », mais à ce stade, il n'est pas recommandé de prendre des positions lourdes, car les actions technologiques sont actuellement trop volatiles et trop influencées par le sentiment du marché.

◎ Troisièmement, surveillez les opportunités suivantes : surveillez les obligations américaines à court terme, leur rendement actuel est très intéressant ; l'or est l'actif de couverture incontournable en cas de risque géopolitique.

Les fortes fluctuations sont en fait une « pierre de touche » pour les bonnes entreprises, profitant du désordre du marché, on peut plutôt sélectionner ces entreprises de qualité injustement vendues pour un placement à long terme.

La guerre est toujours faite de combats et de négociations, de négociations et de combats, cependant, le marché passera du début où Trump « traçait des lignes » à une désensibilisation progressive, pour les investisseurs, il faut faire des investissements, pas des paris.

Dans un contexte où la situation géopolitique n'est pas encore claire, il est judicieux d'allouer modérément des fonds à des indices larges comme le CSI 300 ou le CSI A500, offrant à la fois une position offensive et défensive, et d'augmenter proportionnellement les ETF sectoriels une fois la situation clarifiée, les actions individuelles doivent autant que possible rester sous-pondérées.

De plus, il est difficile de prévoir les fluctuations à court terme du marché, mais on peut s'attendre à ce qui suit :

Premièrement, le rapport du premier trimestre 2026 servant de guide pour les performances de l'année, les secteurs ayant de bonnes performances ou dépassant les attentes devraient être favorisés par le marché.

Deuxièmement, on peut suivre deux logiques : la hausse des prix et l'internationalisation, la première se concentrant davantage sur les métaux non ferreux et la chimie en amont, la seconde davantage sur les équipements et les entreprises mécaniques, mais compte tenu de la valorisation élevée des métaux non ferreux et de la chimie, la probabilité de hausse se concentrant sur le secteur mécanique sera un peu plus élevée.

Actuellement, les valorisations globales des actions américaines, des actions A et de l'or sont toutes à un niveau relativement élevé.

Pour les investisseurs individuels, il est actuellement recommandé de s'orienter vers un rendement absolu, en allouant prioritairement des fonds à des actifs à faible risque comme les obligations et les fonds monétaires, tout en associant modérément des ETF du secteur de la consommation à valorisation relativement raisonnable et de l'or ; pour la partie actions, on peut s'intéresser aux actifs de type dividendes, aux indices large caps, en évitant les thèmes ayant trop monté précédemment, les styles small et micro caps, etc. Évitez absolument les investissements basés sur la mode et les thèmes, attendez patiemment le bon moment.

À court terme, optimiste sur les opportunités de rebond après survente des actions A, à moyen terme, optimiste sur la consommation et la chaîne industrielle de l'immobilier.

Au niveau du marché mondial, actuellement la valorisation des actions technologiques américaines et des actions technologiques de Hong Kong est retombée dans la fourchette basse des deux dernières années, les grandes entreprises technologiques américaines ayant une valorisation moyenne tombée en dessous de 25 fois, se rapprochant de 20 fois, les grandes entreprises technologiques de Hong Kong ayant généralement une valorisation inférieure à 20 fois.

Et la croissance des bénéfices de ces entreprises technologiques reste forte, soutenue par des rachats importants, si l'ajustement continue et que la valorisation baisse d'un cran, cela représenterait plutôt une bonne opportunité de rachat pour les fonds à moyen et long terme.

Face à l'incertitude géopolitique, il est recommandé aux investisseurs d'opérer à mi-position récemment, au maximum aux deux tiers.

En termes de secteurs, je suis plutôt optimiste sur la substitution nationale dans les domaines des semi-conducteurs et de l'aérospatiale commerciale, en particulier les champions dans un domaine spécifique à faible capitalisation. Actuellement, les États-Unis préparent une nouvelle loi de contrôle des semi-conducteurs d'une ampleur sans précédent, ce qui à court terme bénéficiera à Nvidia, à moyen et long terme bénéficiera à la substitution nationale des semi-conducteurs chinois, on estime qu'en avril le marché courtisera le secteur de la substitution nationale des semi-conducteurs, créant une opportunité pour le ETF科创50.

La guerre a un certain impact sur le marché futur, mais c'est un facteur temporaire, pas un facteur décisif. La partie principale de la guerre devrait se terminer rapidement, mais il y aura un effet de traînée, l'impact sur le détroit et la chaîne d'approvisionnement mondiale devraient durer relativement longtemps. Les investisseurs peuvent saisir dynamiquement deux opportunités : la surallocation d'actifs injustement vendus et la matérialisation périodique des bénéfices des actifs bénéficiaires comme le pétrole brut.

Le charme des marchés financiers réside dans le fait que même dans un environnement extrême comme la guerre, il existe des opportunités de placement offrant des rendements supérieurs aux attentes.

Il est recommandé de surpondérer relativement le ETF科创50 et les fonds monétaires, en se positionnant fermement sur la logique narrative principale du marché boursier national. De plus, le marché des actions A en avril étant la saison des rapports annuels, il est recommandé d'avoir une position nulle ou de constituer de petites positions sur des actions performantes injustement vendues.