Au premier trimestre 2026, le marché des cryptomonnaies a connu une tempête de déléveraging historique. Le Bitcoin a reculé de plus de 40 % par rapport à son plus haut, l'Ethereum a chuté encore plus profondément, et les altcoins ont généralement été divisés par deux. Cette chute brutale n'était pas simplement due à un refroidissement de la sentiment du marché ou à des rumeurs réglementaires ; elle résultait de la convergence de trois facteurs de resserrement de la liquidité : la clôture massive des opérations de carry trade sur le yen japonais, le retrait des liquidités du marché dû à la reconstitution du compte TGA du Trésor américain, et la hausse systémique des marges sur le marché des produits dérivés. Ces facteurs, combinés à la structure hautement levée du marché des cryptomonnaies et à la bulle d'évaluation, ont déclenché une liquidation en cascade. Pour l'avenir, le marché des cryptomonnaies a quitté la phase de hausse extensive pilotée par un "excès de liquidité" et est entré dans une nouvelle normalité dominée par des facteurs macroéconomiques. Dans un contexte d'incertitude quant à la trajectoire politique de la Fed et de contraction des bilans des banques centrales mondiales, les actifs cryptographiques feront face à des pressions continues de reprix.

I. Les valorisations historiquement élevées des actions américaines : L'effet "plafond" pour le prix des actifs risqués

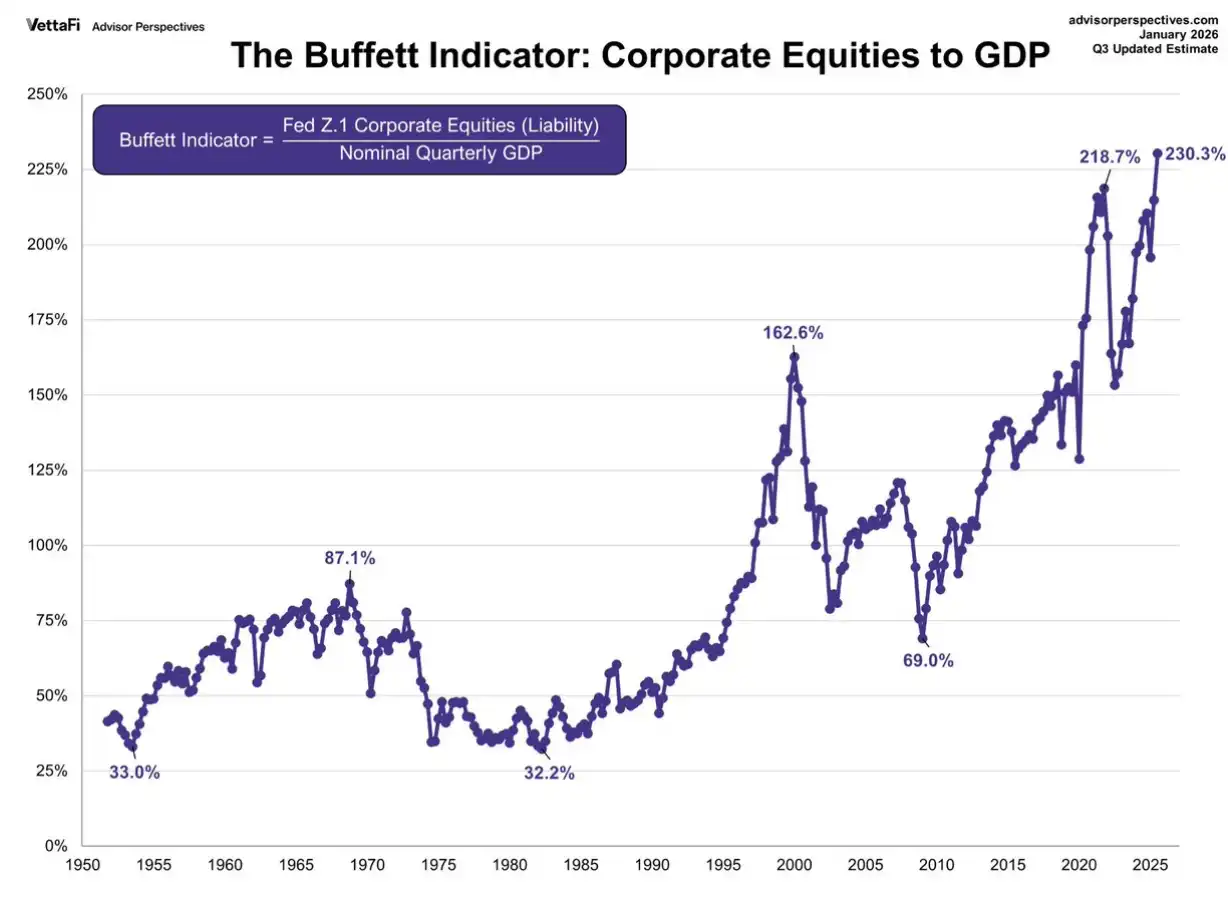

Lors de l'analyse de l'évolution du marché des cryptomonnaies, un contexte macroéconomique incontournable est que les valorisations boursières américaines se situent dans une fourchette historiquement élevée. En tant qu'"ancre de prix" des actifs risqués mondiaux, le niveau de valorisation des actions américaines reflète non seulement les attentes du marché concernant les bénéfices des entreprises américaines, mais influence également profondément le plafond de valorisation du marché des cryptomonnaies par le biais de canaux tels que l'effet de comparaison d'actifs, l'appétit pour le risque des investisseurs et les flux de capitaux mondiaux. De multiples indicateurs confirment la survalorisation actuelle des actions américaines. L'indicateur de Buffett montre que le ratio capitalisation boursière totale/PIB a grimpé à 230 %, un niveau extrême historiquement élevé, bien au-dessus des niveaux observés avant la bulle Internet de 2000 et la crise financière de 2007. Le ratio cours/bénéfice prospectif sur 12 mois du S&P 500 est de 22,0, nettement supérieur à la moyenne historique sur 30 ans de 17,1 et proche des 25,2 de la période de la bulle Internet. Le ratio cours/bénéfice cycliquement ajusté de Shiller est d'environ 38, juste derrière les 44 de 2000. Le ratio cours/ventes a franchi la barre des 3,0, atteignant un nouveau record. Ces indicateurs pointent tous vers une conclusion : les actions américaines sont dans une zone de survalorisation significative.

La survalorisation des actions américaines se transmet au marché des cryptomonnaies par plusieurs mécanismes. Du point de vue de l'effet de comparaison d'actifs, lorsque les valorisations boursières américaines sont à des niveaux historiquement élevés, cela signifie que leur taux de rendement futur attendu diminue, et les investisseurs rationnels réévaluent la proportion globale d'actifs risqués dans leur portefeuille ; les actifs cryptographiques, en tant qu'"actifs risqués périphériques" à plus grande volatilité, sont souvent les premiers à être réduits. Du point de vue des contraintes politiques de la Fed, la survalorisation des actions américaines place la Fed dans un dilemme, limitant sa marge de manœuvre accommodante et la poussant potentiellement à maintenir une position plus hawkish que prévu par le marché, ce qui pèse sur tous les actifs risqués. Du point de vue de la prise de bénéfices, après des années de hausse, les investisseurs institutionnels sont généralement surpondérés en actions américaines ; lorsque la valorisation atteint des niveaux extrêmes, ils réduisent systématiquement leur exposition au risque, un processus qui se traduit généralement par la vente des actifs ayant le plus progressé et les plus liquides - y compris le Bitcoin. Du point de vue du sentiment de risque, les actions américaines, en tant que baromètre des actifs risqués mondiaux, leur survalorisation amène les investisseurs à se méfier de tous les actifs ayant trop progressé et dont la valorisation est difficile à quantifier, les actifs cryptographiques étant les plus susceptibles d'être abandonnés.

Historiquement, chaque fois que les valorisations ont atteint les niveaux actuels, elles ont finalement connu un retour à la moyenne douloureux. Les leçons de 1929, 2000 et 2007 sont là pour nous le rappeler. La particularité de la valorisation actuelle des actions américaines est qu'elle est le produit direct de l'expérience de politique monétaire accommodante la plus longue et la plus importante des 15 dernières années. Lorsque ces politiques commencent à être retirées et que la valorisation est à un niveau historiquement élevé, le processus de retour à la moyenne pourrait être plus violent que par le passé. Pour le marché des cryptomonnaies, cela signifie que même si les fondamentaux du secteur crypto continuent de s'améliorer, la pression de valorisation au niveau macroéconomique restera un frein important pour les 1 à 2 prochaines années. Ce n'est que lorsque la valorisation des actions américaines sera revenue à une fourchette raisonnable, soit par digestion dans le temps soit par ajustement en prix, que le marché des cryptomonnaies pourra véritablement entamer un nouveau cycle de hausse sain.

II. Clôture des positions de carry trade sur le yen : La "pompe à vide" invisible de la liquidité mondiale

L'inversion du carry trade sur le yen (Yen Carry Trade) a été le déclencheur de la chute brutale du marché des cryptomonnaies et le principal moteur macroéconomique. Pendant longtemps, la politique de taux zéro maintenue par la Banque du Japon a fait du yen la monnaie au coût de financement le plus bas au monde, incitant les investisseurs internationaux à emprunter massivement des yens, à les convertir en dollars ou autres devises à taux d'intérêt élevé, et à les investir dans des actifs à haut rendement à l'échelle mondiale - y compris les cryptomonnaies très volatiles.

Début 2026, la logique sous-jacente de cette stratégie d'arbitrage a commencé à vaciller. Alors que les pressions inflationnistes intérieures se manifestaient au Japon, les anticipations du marché concernant un abandon de la politique de taux négatifs par la Banque du Japon se sont brusquement accrues. Les rendements des obligations d'État japonaises (JGB) ont connu plusieurs bonds, le rendement des JGB à 10 ans dépassant 1,2 %, atteignant un plus haut de plusieurs années. Ce changement a directement comprimé l'écart de taux (spread) entre le yen et le dollar : lorsque le coût d'emprunt du yen augmente alors que le rendement attendu des actifs en dollars reste inchangé ou diminue, l'attrait du carry trade diminue considérablement.

Plus grave encore, lorsque le yen commence à s'apprécier (le taux de change USD/JPY est passé de plus de 150 à la fourchette des 140), les opérateurs de carry trade sont confrontés non seulement à un rétrécissement des spreads, mais aussi à des pertes de change. Dans cette situation, l'option la plus rationnelle est de clôturer les positions : vendre les actifs étrangers détenus précédemment (y compris les actifs cryptographiques comme le Bitcoin et l'Ethereum), les reconvertir en yens et rembourser les prêts. La particularité du marché des cryptomonnaies est sa négociation 24h/24 et 7j/7 et sa haute liquidité, ce qui en fait la "machine à retirer" des fonds que les opérateurs de carry trade vendent en premier. Les données montrent clairement que lors des jours de négociation où le yen s'est apprécié rapidement à la mi-février, le Bitcoin et le taux de change du yen présentaient une forte corrélation négative, caractéristique typique de la clôture des positions d'arbitrage.

Il est important de noter que le volume des opérations de carry trade sur le yen est estimé à plusieurs milliers de milliards de dollars, et leur processus de clôture a tendance à être persistant. Tant que l'écart de taux entre le Japon et les États-Unis ne se creuse pas à nouveau et que la tendance à l'appréciation du yen ne s'inverse pas, cette "pompe à vide" continuera à drainer des capitaux du marché mondial des actifs risqués. Pour un marché des cryptomonnaies qui dépend de capitaux entrants pour progresser, c'est un coup fatal.

III. Reconstitution du compte TGA et émissions d'obligations d'État : L'aspiration de liquidité par la politique fiscale

Si le carry trade sur le yen représente un resserrement de la liquidité au niveau international, l'évolution du solde du compte général du Trésor américain (Treasury General Account - TGA) représente un drainage direct au sein du système dollar. Le compte TGA est essentiellement le "portefeuille" du Trésor : lorsque le Trésor augmente le solde du TGA en émettant des obligations d'État ou en percevant des impôts, cela signifie que les fonds transitent du système bancaire commercial vers le compte du Trésor, entraînant une baisse des réserves bancaires et un resserrement de la liquidité du marché ; à l'inverse, lorsque le Trésor effectue des dépenses (comme payer des contrats gouvernementaux, la sécurité sociale, etc.), les fonds retournent sur le marché, augmentant la liquidité.

De février à mars 2026, le marché faisait face à une période de reconstitution rapide du solde du TGA. Selon le plan de financement publié par le Trésor américain, l'objectif de solde du TGA fin mars était maintenu à 850 milliards de dollars, et devait atteindre un pic d'environ 1 025 milliards de dollars en avril, pendant la saison des impôts. Cela signifiait qu'en l'espace de deux mois seulement, le Trésor allait retirer près de 200 milliards de dollars du système financier. Parallèlement, pour reconstituer le TGA et financer le déficit budgétaire, le Trésor a annoncé début février un important programme trimestriel de refinancement, le volume des émissions d'obligations d'État dépassant les attentes du marché.

Cette combinaison d'opérations "émission de dette + augmentation du solde du TGA" a directement entraîné une baisse continue des réserves bancaires. Pour le marché des cryptomonnaies, le mécanisme de transmission est plus indirect mais tout aussi fatal : réduction des réserves bancaires → contraction du crédit par les institutions financières → capacité de financement réduite pour les hedge funds et les market makers → exposition au risque contrainte de se réduire → actifs cryptographiques confrontés à des ventes. Les actifs de réserve des émetteurs de stablecoins sont principalement des obligations d'État américaines ; la reconstitution du TGA a accru la volatilité des rendements des obligations d'État, affectant indirectement la pression de rachat des stablecoins et leur capacité de soutien à la liquidité.

L'expérience historique montre que les changements brutaux du solde du TGA sont souvent fortement corrélés avec l'évolution des prix des actifs risqués. Début 2021, lorsque le solde du TGA a chuté rapidement (dépenses budgétaires), le Bitcoin a connu le pic de son marché haussier ; le processus de reconstitution du TGA début 2026, quant à lui, a correspondu à une baisse continue et à un effondrement final du marché des cryptomonnaies. Ce n'est pas une coïncidence, mais le reflet nécessaire du cycle de liquidité.

IV. Augmentation des marges et déléveraging des produits dérivés : Liquidation forcée au niveau des exchanges

Outre le resserrement de la liquidité au niveau macroéconomique, la fragilité structurelle intrinsèque des produits dérivés du marché des cryptomonnaies a également amplifié la chute brutale. Début février, alors que des mouvements extrêmes secouaient les marchés des métaux précieux comme l'or et l'argent, le Chicago Mercantile Exchange (CME) a relevé à plusieurs reprises les exigences de marge pour les contrats à terme sur l'or et l'argent. Bien que cette mesure visait directement le marché des métaux précieux, ses réactions en chaîne se sont rapidement propagées au marché des cryptomonnaies.

Premièrement, le CME, en tant que bourse de produits dérivés la plus importante au monde, donne le ton avec ses ajustements de marge. Les services de gestion des risques des principales bourses de cryptomonnaies, observant une hausse de la volatilité du marché, ont suivi en augmentant les ratios de marge pour les contrats perpétuels et à terme, et en abaissant les plafonds de levier. Pour un marché des cryptomonnaies fortement dépendant du trading à effet de levier, cela équivaut à un déléveraging forcé. Un grand nombre de positions fortement levées ont été contraintes de se liquider, provoquant une nouvelle baisse des prix, qui a déclenché davantage de liquidations, créant une spirale négative.

Deuxièmement, le marché des cryptomonnaies et le marché des métaux précieux partagent une base commune d'investisseurs acheteurs - les hedge funds macro et les traders de tendance. Lorsque ces institutions subissent des pertes sur le marché des métaux précieux en raison de l'augmentation des marges, elles doivent souvent vendre d'autres actifs (y compris des actifs cryptographiques) pour compléter leurs marges ou compenser leurs pertes ; cette liquidation de risque transactif a encore accru la pression vendeuse sur le marché des cryptomonnaies.

Plus préoccupant encore, lors de cette chute brutale, la prime à terme (contango) du Bitcoin et de l'Ethereum est rapidement devenue négative (déport - backwardation), et le taux de financement des contrats perpétuels est resté négatif de manière persistante, indiquant que le marché était passé d'une dominance haussière à une dominance baissière. Lorsque le taux de financement est négatif pendant une longue période, cela signifie que les acheteurs (longs) subissent non seulement les pertes dues à la baisse des prix, mais doivent également payer des frais de financement aux vendeurs (shorts), ce qui affaiblit encore la volonté de détenir des positions longues et prolonge le temps nécessaire au marché pour trouver un fond. Les données historiques montrent que ce n'est que lorsque le taux de financement revient au neutre ou devient positif, et que la prime à terme se rétablit, que le marché peut connaître une véritable stabilisation.

V. Structure propre au marché des cryptomonnaies : Double fragilité due à la survalorisation et à la dépendance à la liquidité

Dans le contexte général de resserrement de la liquidité macroéconomique, les caractéristiques propres au marché des cryptomonnaies - survalorisation et effet de levier élevé - ont amplifié l'intensité de la baisse. Bien que les actifs cryptographiques n'aient pas d'évaluation traditionnelle basée sur le ratio cours/bénéfice, nous pouvons évaluer leur niveau de valorisation sous plusieurs angles :

Premièrement, la part de marché du Bitcoin (Bitcoin Dominance). Avant cette chute brutale, la part de marché du Bitcoin était tombée en dessous de 40 %, une masse de capitaux affluant vers diverses altcoins et jetons DeFi, caractéristique typique de la phase finale d'un marché haussier - les capitaux recherchent des actifs de queue de distribution à haut risque et haut rendement, plutôt que les actifs leaders. Lorsque la liquidité s'inverse, ces actifs à bêta élevé sont souvent les premiers touchés, chutant bien plus que le Bitcoin.

Deuxièmement, l'évolution de la capitalisation boursière totale des stablecoins. Les stablecoins sont les "liquidités de réserve" du marché des cryptomonnaies ; l'évolution de leur capitalisation boursière totale reflète la volonté des capitaux extérieurs d'entrer sur le marché. Les données montrent qu'à partir de janvier 2026, la croissance de la capitalisation totale de l'USDT et de l'USDC a stagné voire légèrement diminué, indiquant que la vitesse d'entrée des nouveaux capitaux ne suivait déjà plus la demande d'expansion du marché. Lorsqu'un marché dépend de capitaux existants et de l'effet de levier pour maintenir des niveaux élevés, tout choc de liquidité peut provoquer un effondrement.

Troisièmement, la divergence entre l'activité on-chain et le prix. Dans les mois précédant l'effondrement, bien que le prix du Bitcoin soit resté élevé, des indicateurs tels que le nombre d'adresses actives on-chain et le nombre de transactions n'ont pas atteint de nouveaux sommets simultanément, et ont même diminué. Cela indique que la hausse des prix était principalement pilotée par le trading à effet de levier sur les exchanges, et non par une amélioration réelle des fondamentaux ou une adoption accrue. Les hausses pilotées par l'effet de levier vont souvent vite et repartent tout aussi vite ; une fois les conditions de liquidité resserrées, les prix reviennent rapidement à la réalité.

La particularité du marché des cryptomonnaies réside dans le fait que ses participants sont bien plus sensibles à la liquidité macroéconomique que ceux d'autres classes d'actifs. En effet, le marché des cryptomonnaies n'a pas de "flux de trésorerie intrinsèques" au sens traditionnel ; son prix est entièrement déterminé par la volonté des acheteurs marginaux d'entrer sur le marché. Lorsque la liquidité macroéconomique est abondante, ces acheteurs marginaux (principalement des particuliers et des hedge funds à forte aversion au risque) disposent de fonds abondants, faisant monter les prix ; lorsque la liquidité macroéconomique se resserre, ce sont aussi les premiers capitaux à se retirer. Cette chute brutale est l'illustration la plus vivante de ce mécanisme.

VI. Perspectives futures : Reprise des prix des actifs cryptographiques dans un cadre d'indicateurs de liquidité

À l'avenir, l'évolution du marché des cryptomonnaies ne sera plus déterminée par un seul facteur, mais entrera dans une nouvelle phase dominée par des facteurs macroéconomiques. Les investisseurs doivent établir un cadre d'analyse centré sur les indicateurs de liquidité, en se concentrant particulièrement sur les variables suivantes :

Premièrement, la trajectoire de la politique monétaire de la Fed. Bien que le marché s'inquiète de la position hawkish du nouveau président de la Fed, Warsh, il est plus important d'observer les données économiques réelles. Si le marché du travail montre un net refroidissement et que l'inflation continue de baisser, le rythme de resserrement de la Fed pourrait être plus lent que prévu. L'outil CME FedWatch montre que les anticipations du marché concernant des baisses de taux en 2026 ont été considérablement revues à la baisse, mais cela est déjà partiellement intégré. La clé est de savoir quand la Fed enverra un signal clair de changement de cap politique.

Deuxièmement, l'évolution du solde du TGA et de la liquidité nette. Les investisseurs doivent suivre de près les données hebdomadaires sur le solde du TGA publiées par le Trésor américain, ainsi que l'évolution du bilan de la Fed et du solde de l'ON RRP (Reverse Repo). La liquidité nette (Actif total de la Fed - TGA - ON RRP) est l'indicateur le plus直观 pour mesurer les liquidités disponibles sur le marché. Si la liquidité nette continue de baisser, le marché des cryptomonnaies restera sous pression ; à l'inverse, si la liquidité nette touche le fond et rebondit, une reprise temporaire pourrait survenir.

Troisièmement, l'évolution du carry trade sur le yen. Le taux de change dollar/yen et l'écart de taux entre les obligations d'État à 2 ans du Japon et des États-Unis sont deux points d'observation clés. Si la tendance à l'appréciation du yen s'arrête et que l'écart de taux entre le Japon et les États-Unis se stabilise ou même se creuse, la pression de clôture des positions d'arbitrage s'atténuera, ce qui est un signal positif pour tous les actifs risqués mondiaux, y compris le marché des cryptomonnaies. À l'inverse, si le yen continue de s'apprécier, il faut se méfier d'un déléveraging supplémentaire.

Quatrièmement, les indicateurs structurels propres au marché des cryptomonnaies. La capitalisation boursière totale des stablecoins recommence-t-elle à croître ? La part de marché du Bitcoin se stabilise-t-elle ? Le taux de financement des contrats perpétuels redevient-il positif ? Ce sont tous des références importantes pour juger si le marché a touché un fond. L'expérience historique montre que ce n'est que lorsque le taux de financement est durablement positif, que la prime à terme se rétablit et que les stablecoins recommencent à affluer vers les exchanges que la confiance du marché est véritablement restaurée.

En termes de calendrier concret, le deuxième trimestre est généralement une période de l'année où la liquidité est relativement tendue (pic du solde du TGA pendant la saison des impôts), et avec la réduction du bilan de la Fed toujours en cours, le marché des cryptomonnaies pourrait continuer à chercher un fond dans la volatilité. Le véritable tournant pourrait devoir attendre le second semestre - une fois que le solde du TGA commencera à baisser et que le marché aura formé une anticipation plus claire de la trajectoire politique de la Fed.

VII. Conclusion : Adieu à la hausse extensive, bienvenue à la nouvelle normalité macroéconomique

La chute brutale du marché des cryptomonnaies au premier trimestre 2026 a été un événement de déléveraging systémique, piloté par la liquidité macroéconomique et amplifié par la structure propre aux cryptos. Elle marque la fin de la phase de hausse extensive pilotée par l'assouplissement liquiditaire depuis 2023 ; le marché des cryptomonnaies entre officiellement dans une nouvelle normalité macroéconomique.

Dans cette nouvelle normalité, les actifs cryptographiques, comme les autres actifs risqués, seront profondément influencés par des variables macroéconomiques telles que les bilans des banques centrales mondiales, la politique fiscale et les variations des taux de change. Le récit selon lequel "le marché des cryptomonnaies est insensible à la macro" ou "l'or numérique a des propriétés refuge" a été démenti lors de cette chute brutale - lorsque la véritable crise de liquidité est arrivée, la baisse du Bitcoin n'a pas été moindre que celle des actions technologiques, et sa corrélation avec le Nasdaq a atteint un plus haut historique.

Pour les investisseurs, cela signifie qu'il faut développer une vision d'analyse plus macroéconomique, et non se concentrer uniquement sur les fondamentaux des projets ou les progrès techniques. Les indicateurs de liquidité devraient devenir l'une des bases centrales des décisions d'investissement : surveiller l'évolution de la liquidité nette, surveiller si le taux SOFR grimpe anormalement, surveiller si l'indice de volatilité des obligations d'État américaines MOVE augmente, surveiller si les spreads de crédit à haut rendement (high yield) se creusent. Ces variables macroéconomiques détermineront la direction bêta du marché des cryptomonnaies, et les fondamentaux des projets ne fournissent des opportunités alpha qu'une fois le bêta déterminé.

Bien sûr, les chutes brutales font souvent naître de nouvelles opportunités. Une fois l'effet de levier liquidé, les spéculateurs partis et les valorisations revenues à la raison, les projets ayant une véritable valeur à long terme trouveront un moment propice pour constituer des positions. Mais tant que l'environnement de liquidité macroéconomique n'aura pas connu un tournant clair, la prudence reste de mise. Pour le marché des cryptomonnaies, le cash est la denrée rare ultime, la liquidité est la seule vérité.