Le point d'inflexion du marché des cryptomonnaies en 2025 ne réside pas dans les prix, mais dans la structure : le côté des capitaux, la dominance est passée des particuliers aux institutions ; le côté des actifs est passé des « récits natifs de la crypto » à un système de dollar sur chaîne centré sur les stablecoins et les RWA ; le côté réglementaire est passé d'un jeu en zone grise à une régulation mondiale normalisée. Les capitaux institutionnels, via des canaux conformes comme les ETF spot, sont devenus les acheteurs marginaux, réduisant la volatilité du marché mais augmentant sa sensibilité aux taux macroéconomiques ; le volume annuel des transactions en stablecoins a grimpé pour devenir une infrastructure mondiale de règlement, tandis que les faillites de stablecoins à rendement/algorithmiques ont exposé des vulnérabilités systémiques ; les RWA (en particulier les obligations d'État américaines sur chaîne) ont été déployées à grande échelle, favorisant la fusion de la courbe de rendement sur chaîne avec la finance traditionnelle. La clarification réglementaire a encore abaissé le seuil de participation des institutions, faisant passer la crypto d'un cycle spéculatif à une phase d'infrastructure modélisable, configurable et auditable. Pour 2026, les variables clés seront le coût des capitaux conformes, la qualité du dollar sur chaîne et la durabilité des rendements réels.

I. Les institutions deviennent les acheteurs marginaux : baisse de la volatilité, hausse de la sensibilité aux taux

Aux premiers stades de développement du marché des cryptomonnaies, le comportement des prix et le rythme du marché étaient presque entièrement dictés par les traders particuliers, les capitaux spéculatifs à court terme et le sentiment communautaire. Le marché présentait une sensibilité extrême à la chaleur des médias sociaux, aux changements de récits et aux indicateurs d'activité on-chain. Ce mécanisme de prix, principalement piloté par l'émotion et le récits, était souvent résumé par le terme « bêta communautaire ». Dans ce cadre, la hausse des prix des actifs ne provenait souvent pas d'une amélioration des fondamentaux ou d'une allocation de capital à long terme, mais était poussée par une accumulation rapide du sentiment FOMO ; à l'inverse, dès que les anticipations s'inversaient, des ventes de panique étaient rapidement amplifiées en l'absence de capitaux à long terme pour les absorber. Cette structure donnait aux actifs clés comme le Bitcoin et l'Ethereum des caractéristiques de fluctuation de prix hautement non linéaires sur une longue période : des phases de hausse abruptes et des phases de recul brutales, les cycles du marché étant dictés par l'émotion plutôt que contraints par le capital. Les particuliers étaient à la fois les principaux acteurs et un vecteur clé d'amplification de la volatilité, leur comportement de trading étant plus orienté vers les variations de prix à court terme que vers le rendement ajusté au risque, maintenant ainsi le marché des cryptos dans un état de haute volatilité, haute corrélation et faible stabilité.

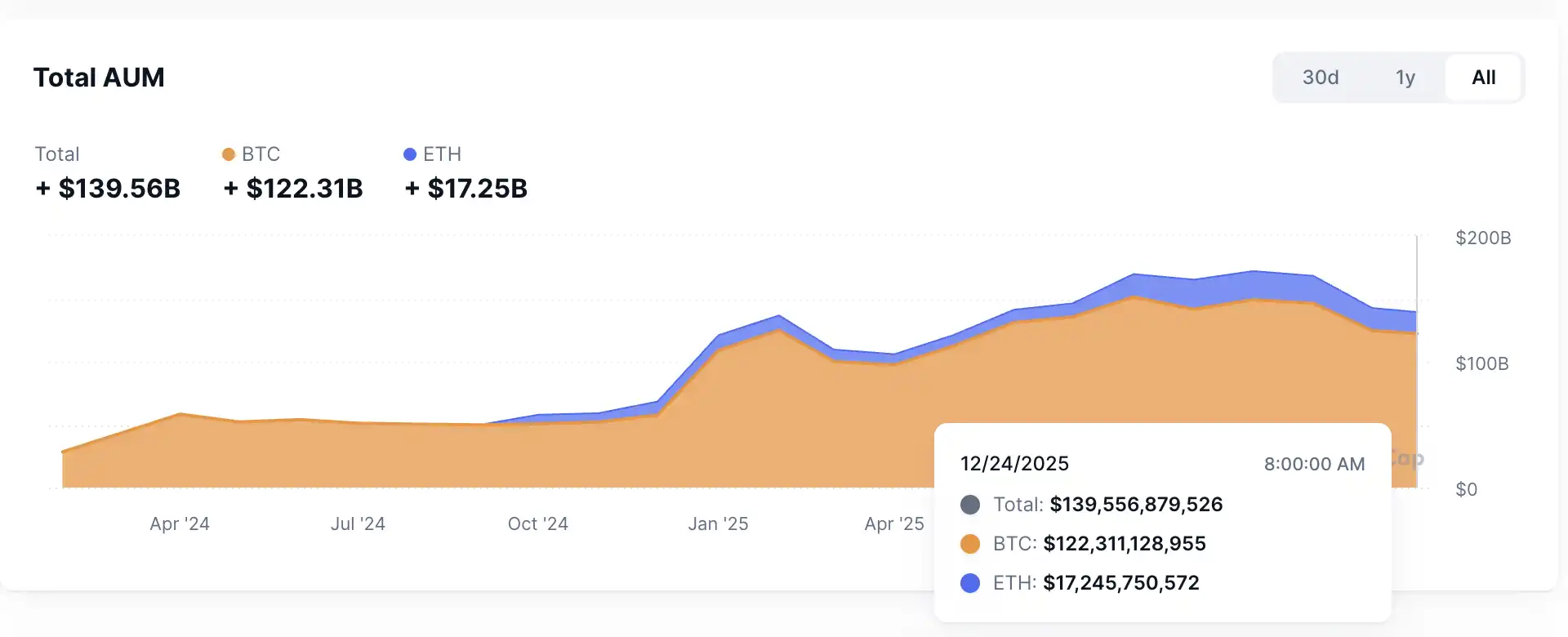

Cependant, entre 2024 et 2025, cette structure de marché de longue date a connu un tournant fondamental, comme le montrent les données AUM des ETF. Avec l'approbation et le fonctionnement réussi des ETF spot sur Bitcoin aux États-Unis, les actifs cryptos ont pour la première fois obtenu un canal conforme pour une allocation systématique par les capitaux institutionnels à grande échelle. Contrairement aux « chemins suboptimaux » précédents comme les trusts, les futures ou la garde on-chain, les ETF, par leur structure standardisée, transparente et conforme, ont significativement réduit les coûts opérationnels et de conformité pour les institutions entrant sur le marché des cryptos. En 2025, les capitaux institutionnels ne se contentaient plus de « tester les eaux » de manière cyclique, mais absorbaient continuellement des positions via les ETF, les solutions de garde régulées et les produits de gestion d'actifs, devenant progressivement les acheteurs marginaux du marché. Le changement clé ne réside pas dans l'ampleur des capitaux eux-mêmes, mais dans la transformation de leur nature : la source de la nouvelle demande du marché est passée des particuliers pilotés par l'émotion aux investisseurs institutionnels dont la logique centrale est l'allocation d'actifs et le budget risque. Lorsque l'acheteur marginal change, le mécanisme de prix du marché se remodelle également. La première caractéristique des capitaux institutionnels est une fréquence de trading plus faible et une durée de détention plus longue. Contrairement aux particuliers qui entrent et sortent fréquemment en fonction des fluctuations de prix à court terme et des signaux médiatiques, les décisions des fonds de pension, fonds souverains, family offices et grands hedge funds sont généralement basées sur la performance du portefeuille à moyen et long terme, leur processus d'allocation passant par des discussions en comité d'investissement, des audits de risk management et des évaluations de conformité. Ce mécanisme décisionnel inhibe naturellement le trading impulsif et fait que les ajustements de position se manifestent davantage par des rééquilibrages graduels que par des achats impulsifs à la hausse ou des ventes paniques à la baisse. Dans le contexte d'une part croissante des capitaux institutionnels, le poids des transactions à haute fréquence et à court terme dans la structure des volumes diminue, et l'évolution des prix commence à refléter davantage la direction de l'allocation du capital que les changements d'émotion immédiats. Ce changement se traduit directement dans la structure de la volatilité : bien que les prix puissent encore s'ajuster en fonction d'événements macroéconomiques ou systémiques, les amplitudes extrêmes déclenchées par l'émotion à court terme se resserrent nettement, en particulier sur les actifs centraux comme le Bitcoin et l'Ethereum où la liquidité est la plus profonde. Le marché dans son ensemble commence à présenter une « sensation d'ordre statique » plus proche des actifs traditionnels, le mouvement des prix ne dépendant plus entièrement de sauts narratifs, mais revenant progressivement sous la contrainte du capital.

Parallèlement, la deuxième caractéristique notable des capitaux institutionnels est leur haute sensibilité aux variables macroéconomiques. L'objectif central de l'investissement institutionnel n'est pas de maximiser le rendement absolu, mais d'optimiser le rendement ajusté au risque, ce qui signifie que son comportement d'allocation d'actifs est nécessairement profondément influencé par l'environnement macroéconomique. Dans le système financier traditionnel, le niveau des taux d'intérêt, l'aisance de la liquidité, les changements d'appétit pour le risque et les conditions d'arbitrage entre actifs constituent les variables d'entrée centrales pour l'ajustement des positions. Lorsque cette logique est introduite sur le marché des cryptos, le comportement des prix des actifs cryptos commence à avoir une corrélation plus forte avec les signaux macro. La pratique du marché en 2025 a clairement montré que l'impact des changements d'anticipations de taux sur le Bitcoin et l'ensemble des actifs cryptos s'est significativement renforcé. Lorsque les principales banques centrales, notamment la Fed, ajustent leur trajectoire de taux directeurs, les décisions d'allocation des institutions sur les actifs cryptos sont également réévaluées en conséquence, non pas en raison d'un changement de confiance dans le récit crypto, mais d'un recalcul du coût d'opportunité et du risque de portefeuille.

En résumé, le processus par lequel les institutions sont devenues les acheteurs marginaux du marché des cryptos en 2025 marque l'entrée des actifs cryptos dans une nouvelle phase « pilotée par la liquidité, prix par la macro », après la phase « pilotée par le récit, prix par l'émotion ». La baisse de la volatilité ne signifie pas la disparition du risque, mais une migration de sa source : des chocs émotionnels internes vers une haute sensibilité aux taux macroéconomiques, à la liquidité et à l'appétit pour le risque. Pour la recherche en 2026, ce changement a une implication méthodologique. Le cadre d'analyse doit passer d'une simple attention aux indicateurs on-chain et aux changements de récits à une étude systématique de la structure des capitaux, des contraintes comportementales des institutions et des canaux de transmission macro. Le marché des cryptos est en train d'être intégré dans le système global d'allocation d'actifs, ses prix ne répondant plus seulement à la question « quelle histoire le marché raconte-t-il ? », mais reflétant de plus en plus « comment le capital alloue-t-il le risque ? ». Cette transformation est l'un des changements structurels les plus profonds de 2025.

II. Maturation du système de dollar sur chaîne : Les stablecoins deviennent une infrastructure, les RWA déploient la courbe de rendement sur chaîne

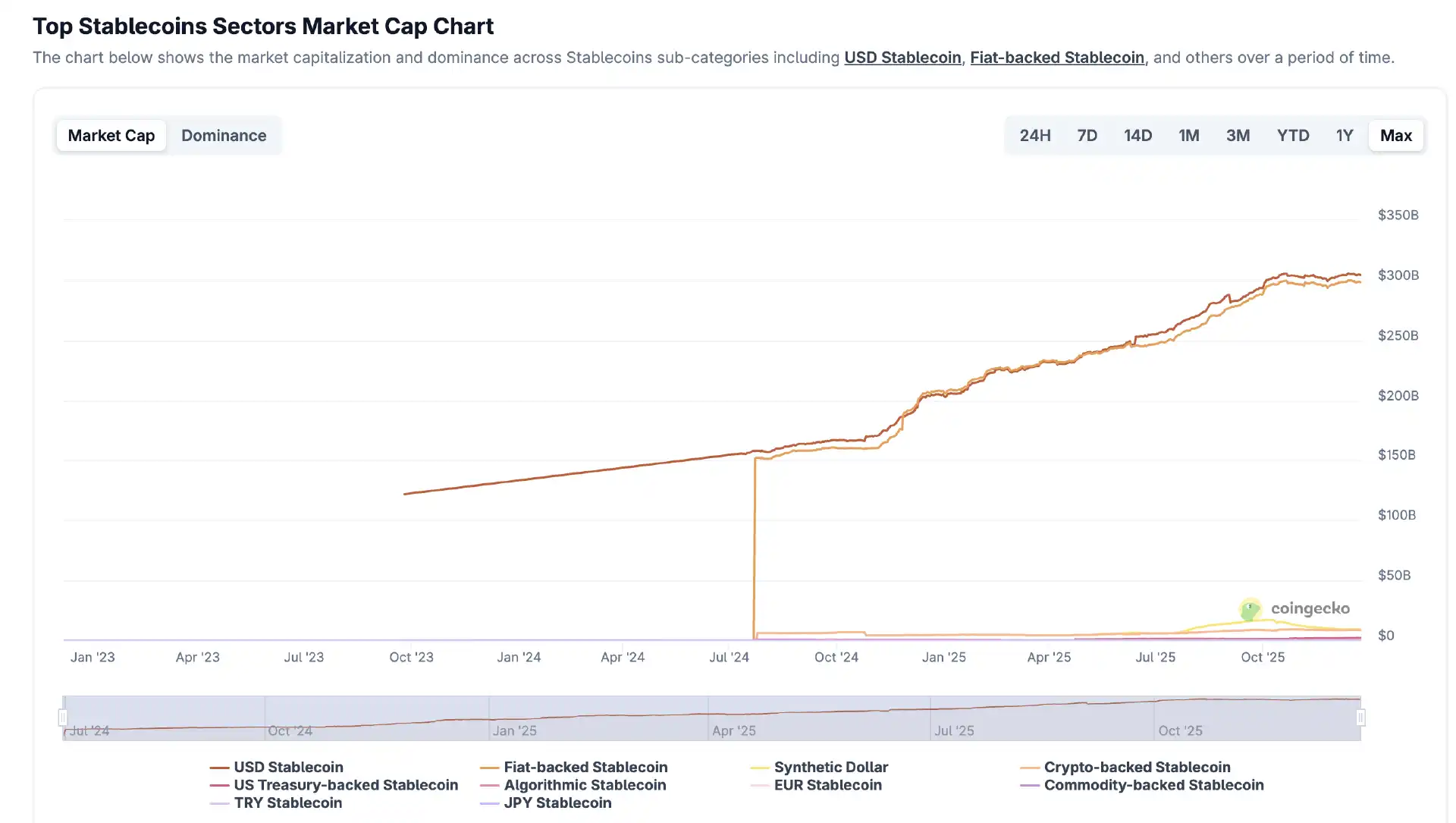

Si l'entrée massive des capitaux institutionnels en 2025 a répondu à la question « qui achète les actifs cryptos ? », la maturation des stablecoins et de la tokenisation d'actifs réels (RWA) répond à la question plus fondamentale de « quoi acheter, avec quoi régler, et d'où vient le rendement ? ». C'est à ce niveau que le marché des cryptos a accompli en 2025 sa transition clé d'« expérience financière crypto native » vers « système financier de dollar sur chaîne ». Les stablecoins ne sont plus seulement un moyen d'échange ou un actif refuge, mais sont devenus la base de compensation et de valorisation de tout l'écosystème économique on-chain ; parallèlement, les RWA, représentées par les obligations d'État américaines sur chaîne, ont commencé à être déployées à grande échelle, donnant pour la première fois à la chaîne une ancre de rendement faible risque, durable et auditable, changeant fondamentalement la structure des rendements du DeFi et la logique de pricing du risque.

D'un point de vue fonctionnel, les stablecoins sont devenus en 2025 sans conteste l'infrastructure centrale de la finance on-chain. Leur rôle va bien au-delà de « jetons stables pour l'échange », assumant pleinement des fonctions multiples telles que le règlement transfrontalier, la valorisation des paires de trading, le centre de liquidité du DeFi et le canal d'entrée et de sortie des capitaux institutionnels. Que ce soit sur les exchanges centralisés, les protocoles de trading décentralisés, ou dans les scénarios de RWA, produits dérivés et paiements, les stablecoins constituent les rails sous-jacents des flux de capitaux. Les données de volume on-chain montrent clairement que les stablecoins sont devenus une extension importante du système dollar global, leur volume annuel de transactions on-chain atteignant des dizaines de milliers de milliards de dollars, dépassant de loin la plupart des systèmes de paiement de pays individuels. Cela signifie qu'en 2025, la blockchain assume pour la première fois un véritable rôle de « réseau dollar fonctionnel », et n'est plus seulement un système附属 pour le trading d'actifs à haut risque. Plus important encore, l'adoption généralisée des stablecoins a changé la structure du risque de la finance on-chain. Une fois les stablecoins devenus l'unité de compte par défaut, les participants du marché peuvent effectuer des transactions, des prêts et des allocations d'actifs sans être directement exposés à la volatilité des prix des actifs cryptos, réduisant ainsi significativement le seuil de participation. Ce point est particulièrement crucial pour les capitaux institutionnels. Les institutions ne recherchent pas naturellement le rendement à haute volatilité des actifs cryptos, mais accordent plus d'importance aux flux de trésorerie prévisibles et aux sources de rendement à risque contrôlable. La maturation des stablecoins permet aux institutions d'obtenir une exposition « libellée en dollars » sur chaîne sans avoir à assumer le risque de prix crypto traditionnel, jetant ainsi les bases de l'expansion ultérieure des RWA et des produits à rendement.

Dans ce contexte, le déploiement à grande échelle des RWA, en particulier des obligations d'État américaines sur chaîne, est devenu l'une des avancées les plus structurelles de 2025. Contrairement aux premières tentatives centrées sur les « actifs synthétiques » ou la « cartographie des rendements », les projets RWA de 2025 ont commencé à introduire sur la chaîne des actifs faible risque du monde réel de manière plus proche des émissions d'actifs financiers traditionnels, sous forme auditable, traçable et composable. Les obligations d'État sur chaîne ne sont plus un simple récit conceptuel, mais existent avec des sources de flux de trésorerie claires, des structures de durée définies et un lien direct avec la courbe des taux sans risque du système financier traditionnel.

Cependant, c'est précisément pendant l'expansion rapide des stablecoins et des RWA que 2025 a également exposé l'autre facette du système de dollar sur chaîne, à savoir ses vulnérabilités systémiques potentielles. Plusieurs événements de décrochage et d'effondrement dans le domaine des stablecoins à rendement et algorithmiques ont sonné l'alarme pour le marché. Ces échecs ne sont pas des accidents isolés, mais reflètent collectivement le même type de problèmes structurels : l'effet de levier implicite dû au restaking récursif, l'opacité de la structure des collatéraux, et la concentration élevée des risques dans un petit nombre de protocoles et de stratégies. Lorsque les stablecoins ne sont plus adossés uniquement à des obligations à court terme ou équivalents de cash, mais poursuivent des rendements plus élevés via des stratégies DeFi complexes, leur stabilité ne provient plus de l'actif lui-même, mais d'une hypothèse implicite de prospérité continue du marché. Dès que cette hypothèse est remise en cause, le décrochage n'est plus une fluctuation technique, mais peut se transformer en choc systémique. Les multiples événements de 2025 ont montré que le risque des stablecoins ne réside pas dans « s'ils sont stables ou non », mais dans « si la source de leur stabilité peut être clairement identifiée et auditée ». Les stablecoins à rendement peuvent effectivement fournir des rendements nettement supérieurs au taux sans risque à court terme, mais ces rendements sont souvent basés sur un empilement de levier et des mismatches de liquidité, leur risque n'étant pas pleinement prix. Lorsque les participants du marché considèrent ces produits comme des équivalents « quasi-liquidités », le risque est amplifié de manière systémique. Ce phénomène a forcé le marché à reconsidérer le rôle des stablecoins : sont-ils un outil de paiement et de règlement, ou un produit financier intégrant des stratégies à haut risque ? Cette question a été posée pour la première fois en 2025 avec un coût réel.

Par conséquent, pour 2026, l'accent de la recherche n'est plus de savoir « si les stablecoins et les RWA continueront de croître ». La tendance montre que l'expansion du système de dollar on-chain est presque irréversible. La vraie question clé est la « stratification qualitative ». Les différences entre les stablecoins en termes de transparence des actifs collatéraux, de structure de durée, d'isolation des risques et de conformité réglementaire se refléteront directement dans leur coût du capital et leurs cas d'utilisation. De même, les différences entre les produits RWA dans leur structure juridique, leurs mécanismes de liquidation et la stabilité de leurs rendements détermineront s'ils peuvent faire partie de l'allocation d'actifs de niveau institutionnel. On peut prévoir que le système de dollar on-chain ne sera plus un marché homogène, mais formera une structure hiérarchique claire : les produits à haute transparence, faible risque et forte conformité bénéficieront d'un coût du capital plus bas et d'une adoption plus large ; tandis que les produits reposant sur des stratégies complexes et un effet de levier implicite pourraient être marginalisés voire progressivement éliminés. D'un point de vue plus macro, la maturation des stablecoins et des RWA a intégré pour la première fois le marché des cryptos dans le système financier dollar global. La chaîne n'est plus seulement un terrain d'expérimentation pour le transfert de valeur, mais devient une extension de la liquidité en dollars, de la courbe des rendements et de la logique d'allocation d'actifs. Cette transformation, renforcée mutuellement par l'entrée des capitaux institutionnels et la normalisation de l'environnement réglementaire, pousse ensemble l'industrie crypto à passer de la spéculation cyclique au développement d'infrastructures.

III. Normalisation réglementaire : La conformité devient un fossé concurrentiel, remodelant la valorisation et l'organisation industrielle

En 2025, la régulation mondiale des cryptos est entrée dans une phase de normalisation, changement qui ne se manifeste pas dans une loi ou un événement réglementaire isolé, mais dans une transformation fondamentale des « hypothèses de survie » de l'industrie dans son ensemble. Pendant de nombreuses années auparavant, le marché des cryptos évoluait dans un environnement institutionnel hautement incertain, la question centrale n'étant pas la croissance ou l'efficacité, mais « cette industrie est-elle autorisée à exister ? ». L'incertitude réglementaire était considérée comme faisant partie du risque systémique, et les capitaux entrants devaient souvent prévoir une prime de risque supplémentaire pour d'éventuels chocs de conformité, risques d'application de la loi et renversements de politique. En 2025, cette question pendante de longue date a été résolue de manière阶段性 pour la première fois. Alors que les principales juridictions en Europe, aux États-Unis et en Asie-Pacifique ont progressivement formé des cadres réglementaires relativement clairs et exécutoires, l'attention du marché est passée de « peut-on exister ? » à « comment se développer à grande échelle dans le respect de la conformité ? », changement qui a eu un impact profond sur le comportement des capitaux, les modèles commerciaux et la logique de pricing des actifs.

La clarification réglementaire a d'abord significativement abaissé le seuil institutionnel pour l'entrée des institutions sur le marché des cryptos. Pour le capital institutionnel, l'incertitude est un coût en soi, et l'ambiguïté réglementaire signifie souvent un risque de queue non quantifiable. En 2025, alors que les stablecoins, les ETF, la garde et les plateformes de trading étaient progressivement intégrés dans un cadre réglementaire défini, les institutions ont enfin pu évaluer le risque et le rendement des actifs cryptos dans le cadre de leurs processus existants de conformité et de risk management. Ce changement ne signifie pas que la régulation est devenue plus laxiste, mais qu'elle est devenue prévisible. La prévisibilité elle-même est une condition préalable à l'entrée massive du capital. Une fois les limites réglementaires clarifiées, les institutions peuvent absorber ces contraintes via des processus internes, des structures juridiques et des modèles de risque, sans avoir à les considérer comme des « variables incontrôlables ». Le résultat est que davantage de capitaux à long terme ont commencé à entrer sur le marché de manière systématique, la profondeur de participation et l'ampleur de l'allocation augmentant simultanément, les actifs cryptos étant progressivement intégrés dans un système d'allocation d'actifs plus large. Plus important encore, la normalisation réglementaire a changé la logique de concurrence au niveau des entreprises et des protocoles.

L'impact profond de la normalisation réglementaire réside dans son remodelage de la forme organisationnelle de l'industrie. Alors que les exigences de conformité sont progressivement mises en œuvre dans les maillons de l'émission, du trading, de la garde et du règlement, l'industrie crypto commence à montrer une tendance accrue à la concentration et à la plateformisation. Davantage de produits choisissent d'être émis et distribués sur des plateformes régulées, et l'activité de trading se concentre vers les places disposant de licences et d'infrastructures conformes. Cette tendance ne signifie pas la disparition de l'idéal de décentralisation, mais signifie que les « points d'entrée » de la formation et du flux des capitaux sont en train d'être réorganisés. L'émission de jetons évolue progressivement de ventes peer-to-peer désordonnées vers des opérations plus proches des processus standardisés et fluides des marchés de capitaux traditionnels, formant une nouvelle forme de « capital marketisation d'Internet ». Dans ce système, l'émission, la divulgation, les périodes de blocage, la distribution et la liquidité du marché secondaire sont intégrés plus étroitement, et les attentes des participants du marché concernant le risque et le rendement deviennent également plus stables. Ce changement dans l'organisation industrielle se reflète directement dans l'ajustement des méthodes de valorisation des actifs. Dans les cycles précédents, la valorisation des actifs cryptos dépendait fortement de l'intensité du récit, de la croissance des utilisateurs et des indicateurs comme le TVL, tandis que la prise en compte des facteurs institutionnels et juridiques était relativement limitée. En entrant dans 2026, alors que la régulation devient une contrainte quantifiable, les modèles de valorisation commencent à introduire de nouvelles dimensions. L'absorption de capital réglementaire, les coûts de conformité, la stabilité de la structure juridique, la transparence des réserves et l'accessibilité des canaux de distribution conformes deviennent progressivement des variables importantes influençant les prix des actifs. En d'autres termes, le marché commence à appliquer une « prime institutionnelle » ou une « décote institutionnelle » à différents projets et plateformes. Les entités capables de fonctionner efficacement dans un cadre conforme et d'intérioriser les exigences réglementaires comme un avantage opérationnel peuvent souvent obtenir un soutien financier à un coût du capital plus faible ; tandis que les modèles dépendant de l'arbitrage réglementaire ou de l'ambiguïté institutionnelle font face à une compression de valorisation voire à un risque de marginalisation.

IV. Conclusion

Le point d'inflexion du marché des cryptos en 2025 est essentiellement trois choses qui se produisent simultanément : la migration des capitaux des particuliers vers les institutions, la formation des actifs passant des récits au système de dollar sur chaîne (stablecoins + RWA), et la mise en place de règles passant du gris à une régulation normalisée. Ces trois éléments poussent ensemble la crypto de « produit spéculatif à haute volatilité » vers une « infrastructure financière modélisable ». Pour 2026, la recherche et l'investissement devraient se concentrer sur trois types de variables clés : l'intensité de la transmission des taux macroéconomiques et de la liquidité sur la crypto, la stratification qualitative du dollar sur chaîne et la durabilité des rendements réels, et le fossé concurrentiel constitué par le coût de la conformité et la capacité de distribution. Dans ce nouveau paradigme, les gagnants ne seront pas les projets qui racontent les meilleures histoires, mais les infrastructures et actifs capables de se développer durablement sous les trois contraintes du capital, du rendement et des règles.