Les ETF au comptant Bitcoin américains sont considérés comme un moteur haussier majeur dans le cycle de marché actuel, pour avoir annoncé une vague importante d'investissement institutionnel dans la cryptomonnaie de premier plan. Il est intéressant de noter que les données on-chain montrent que ces fonds se transforment en composants structurels clés du marché Bitcoin, dépassant leur simple statut de véhicules d'investissement.

L'adoption des ETF Bitcoin redéfinit la dynamique du marché

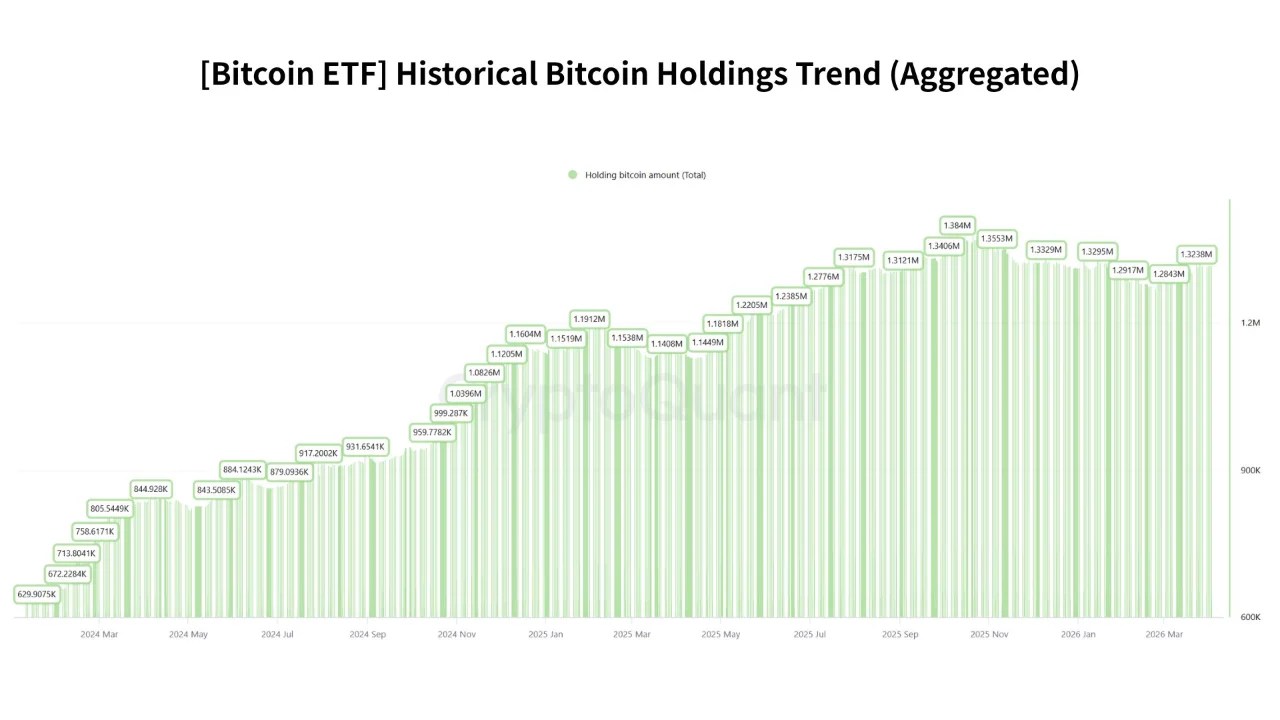

Les ETF au comptant Bitcoin américains ont été lancés en janvier 2024, marquant un moment historique pour la participation institutionnelle sur le marché des actifs numériques. Ces fonds se sont avérés être un succès monumental, attirant un total net cumulé d'entrées de fonds de 55,96 milliards de dollars et des actifs nets de 86,22 milliards de dollars, représentant 6,44 % de la capitalisation boursière actuelle du BTC. Dans un article QuickTake du 3 avril, la page d'analyse de marché XWIN Research Japan explique que la croissance du marché des ETF Bitcoin permet à ces produits d'investissement d'influencer des aspects clés du marché tels que la liquidité et la découverte des prix.

Pour contextualiser, le volume quotidien moyen des échanges des ETF au comptant Bitcoin est estimé être de l'ordre de plusieurs milliards de dollars, avec l'IBIT de BlackRock connaissant par intermittence des niveaux similaires à ceux de l'exchange Coinbase. Cette observation suggère que ces fonds d'investissement jouent désormais un rôle majeur dans la découverte des prix, qui était historiquement liée au volume d'échanges observé sur les plateformes centralisées. Par ailleurs, les actifs nets de 1,3 million de BTC représentent bien plus que de simples entrées de fonds. XWIN Research Japan décrit ce développement comme un verrouillage structurel de l'offre, réduisant la liquidité du BTC en circulation active.

En particulier, ces dynamiques changeantes ont été attribuées aux efforts constants des sponsors autorisés pour arbitrer les écarts de prix ainsi qu'à l'approbation de la création/rachat en nature, garantissant ainsi que les ETF reflètent le prix du marché au comptant et démontrent une efficacité capitalistique qui encourage l'adoption institutionnelle continue.

Des ETF Bitcoin au Japon ?

Parallèlement, XWIN Research Japan a également souligné le rôle potentiel des investisseurs japonais dans l'expansion de l'influence du marché des ETF Bitcoin. Avec plus de 2 000 billions de yens (12,53 milliards de dollars) d'actifs des ménages, même de petites allocations à un marché potentiel d'ETF au comptant Bitcoin se traduiraient par des entrées de fonds importantes capables de modifier l'équilibre offre-demande du marché.

Au moment de la rédaction, le Bitcoin s'échange à 66 889 dollars après une légère hausse de 1,14 % au cours de la dernière semaine. Parallèlement, le volume d'échanges quotidien a baissé de 41,68 %, suggérant que les participants du marché restent largement inquiets malgré les gains récents. Au cours de la dernière semaine, la cryptomonnaie de premier plan a maintenu une fourchette de prix de 66 000 à 69 000 dollars, malgré de multiples tentatives de retest de la zone de limite inférieure. Le marché baissier reste actif, les prix au comptant actuels étant encore éloignés d'environ 47 % du sommet historique du cycle à 126 100 dollars.