Auteur : Claude, Deep Tide TechFlow

Introduction de Deep Tide : Les négociations américano-iraniennes ont échoué, le blocus du détroit d’Ormuz a été déclenché, le pétrole est revenu au-dessus de 100 dollars, mais le S&P 500 a clôturé en hausse de 1 % lundi, effaçant toutes ses pertes depuis le début de la guerre avec l’Iran pour atteindre 6886 points. Le même jour, JPMorgan, Morgan Stanley et BlackRock ont tous exprimé leur optimisme, avec une logique commune : la résilience des bénéfices des entreprises dépasse largement l’impact géopolitique. La section investissement de Reddit a explosé, les investisseurs particuliers s’exclamant : « Le marché ne regarde pas les actualités. »

Le premier jour de bourse après l’échec des négociations américano-iraniennes, les actions américaines ont tracé une courbe qui a déconcerté tout le monde.

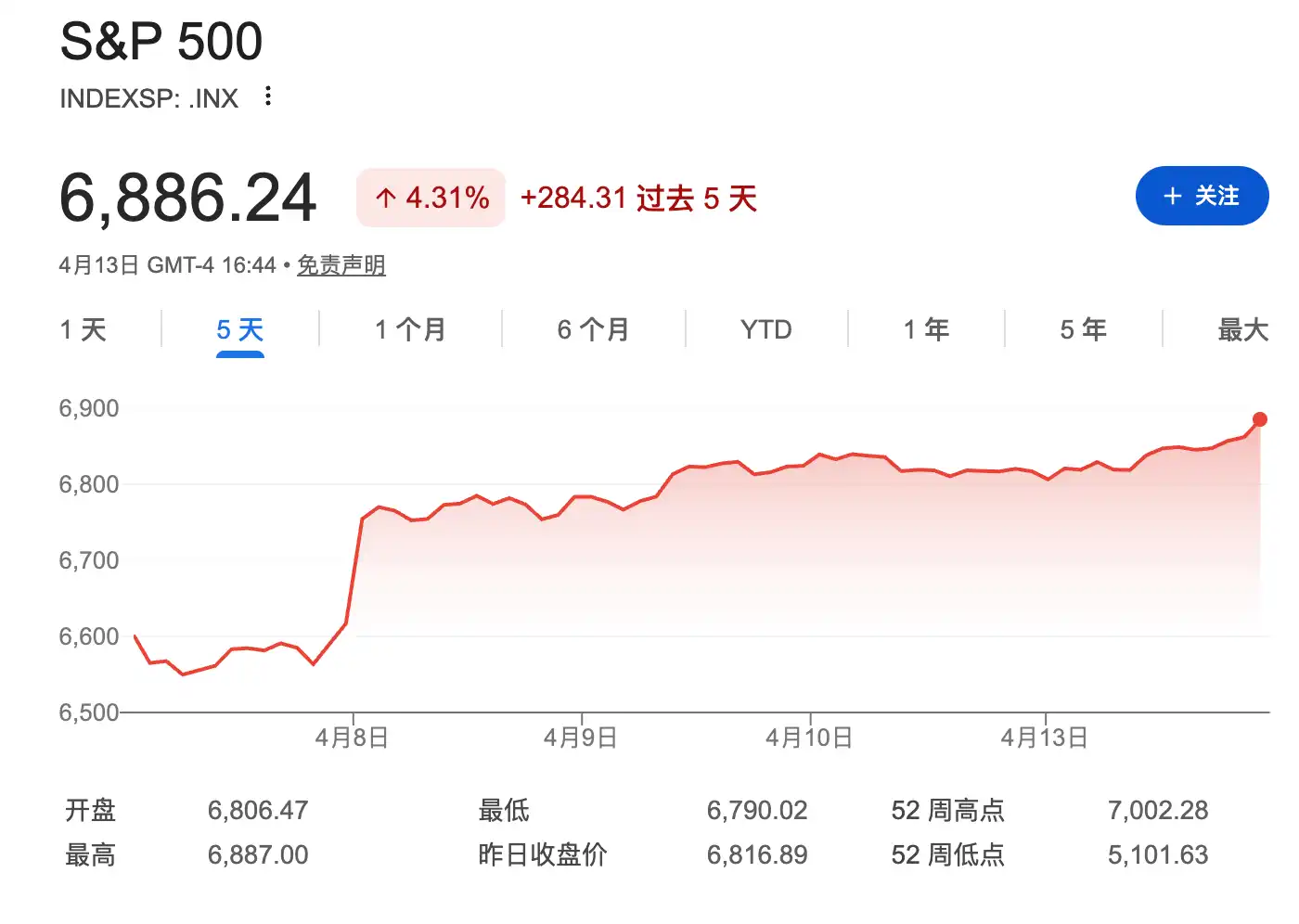

Le 13 avril (lundi), le S&P 500 a clôturé en hausse de 69 points, soit +1 %, à 6886 points ; l’indice Dow Jones Industrial a gagné 302 points (+0,6 %) ; le Nasdaq Composite a progressé de 1,2 %. Le même jour, Trump a annoncé sur les réseaux sociaux le lancement immédiat par la marine américaine d’une opération de blocus du détroit d’Ormuz. Le pétrole brut Brent a franchi les 100 dollars le baril en cours de séance avant de se replier pour clôturer autour de 98,16 dollars, et le WTI a clôturé à 97,82 dollars.

Le S&P 500 a atteint son plus haut niveau depuis fin février, effaçant complètement toutes les pertes engendrées par la guerre en Iran. La flambée des prix du pétrole et la hausse des marchés actions sont apparues simultanément, ce qui semble contradictoire sur le plan logique. Mais les plus grandes institutions de Wall Street ont fourni une explication très cohérente : les bénéfices des entreprises restent solides, l’impact géopolitique est limité dans le temps, et le moment est propice pour acheter à bas prix.

Trois grandes institutions optimistes le même jour, la logique centrale pointe vers la résilience des bénéfices

JPMorgan, dans un rapport rédigé par le stratège Mislav Matejka, a déclaré que les baisses motivées par des chocs géopolitiques devraient finalement se révéler être des opportunités d’achat.

L’équipe du stratège Michael Wilson de Morgan Stanley a quant à elle estimé que la récente vente du S&P 500 ressemblait plus à une correction qu’au début d’une baisse soutenue, les facteurs de soutien provenant de l’amélioration de la croissance des bénéfices et du retour de la valorisation à des niveaux raisonnables. Morgan Stanley reste optimiste sur les secteurs cycliques comme la finance, l’industrie et la consommation, ainsi que sur les titres de croissance de qualité comme l’IA à hyper-échelle.

Le BlackRock Investment Institute a relevé le même jour sa notation des actions américaines de « neutre » à « surpondéré », devenant ainsi l’institution la plus audacieuse des trois. Jean Boivin, responsable du BlackRock Investment Institute, a déclaré que la prime de valorisation du secteur technologique avait été érodée, tandis que les prévisions de croissance des bénéfices pour 2026 dans ce secteur étaient passées à 43 %, contre 26 % l’an dernier.

BlackRock a indiqué dans son rapport hebdomadaire que les deux jalons déclenchant son repositionnement haussier étaient apparus : premièrement, des preuves tangibles que la navigation dans le détroit d’Ormuz était en train de reprendre, et deuxièmement, que les dommages macroéconomiques durables du conflit s’étaient avérés gérables.

Les trois institutions ont cité les mêmes données : selon les données LSEG I/B/E/S, au 10 avril, la prévision de croissance des bénéfices du S&P 500 pour le premier trimestre était de 13,9 %, contre 12,7 % avant la guerre. En d’autres termes, près de sept semaines après le début du conflit, les analystes n’ont pas revu leurs prévisions de bénéfices à la baisse, mais les ont au contraire relevées.

La contraction de la valorisation des « Sept Merveilleuses », une raison d’acheter

JPMorgan a spécifiquement mentionné dans son rapport que la prime de PER anticipé des « Sept Merveilleuses » (Magnificent Seven, à savoir Nvidia, Apple, Microsoft, Meta, Google, Amazon et Tesla) s’était considérablement réduite, passant d’un niveau précédent de 1,7 fois celui du S&P 500 à seulement 1,2 fois.

Ce chiffre constitue un argument clé pour les haussiers de Wall Street : le problème de concentration en tête qui a pesé sur l’ampleur du marché ces deux dernières années est en train de se résoudre de lui-même grâce au retour de la valorisation à des niveaux raisonnables.

BlackRock a souligné que la prime de valorisation du secteur technologique par rapport aux dix autres secteurs était tombée à son niveau le plus bas depuis mi-2020. La société a déclaré que, dans un contexte de prévisions de bénéfices solides et de dommages limités à la croissance mondiale, elle choisissait de se repositionner sur les actions américaines et les marchés émergents.

Des données historiques à l’appui : les chocs géopolitiques sont généralement digérés en six semaines

L’optimisme des institutions de Wall Street n’est pas sans fondement. Les recherches d’UBS montrent que lorsque le S&P 500 chute de 5 % à 10 % en trois à quatre semaines, il revient généralement à son niveau d’avant le conflit dans les six mois.

La revue des événements géopolitiques depuis la Seconde Guerre mondiale par LPL Research montre que la réaction moyenne le premier jour est une baisse d’environ 1 %, la baisse moyenne creux à pic est d’environ 5 %, le temps moyen pour toucher le fond est d’environ 19 jours, et la période moyenne de récupération est d’environ 42 jours.

UBS a indiqué dans un rapport de mi-mars que du déclenchement du conflit le 28 février au 13 mars, les marchés actions mondiaux n’avaient chuté que d’environ 5 %, tandis que le prix du pétrole avait augmenté d’environ 40 % sur la même période. Le degré d’« insensibilité » du marché actions au choc pétrolier valide lui-même cette tendance historique.

UBS a abaissé le 6 avril son objectif de fin d’année pour le S&P 500 de 7700 à 7500, et son objectif à moyen terme de 7300 à 7000, mais a maintenu son jugement global selon lequel les actions américaines sont « attractives », et a laissé inchangée sa prévision de bénéfice par action pour 2026 à 310 dollars.

La question existentielle des investisseurs de Reddit : « Le marché ne regarde pas les actualités »

Le consensus des institutions peut s’expliquer par des données, mais la réaction de la communauté des investisseurs particuliers reflète plus directement le sentiment actuel du marché.

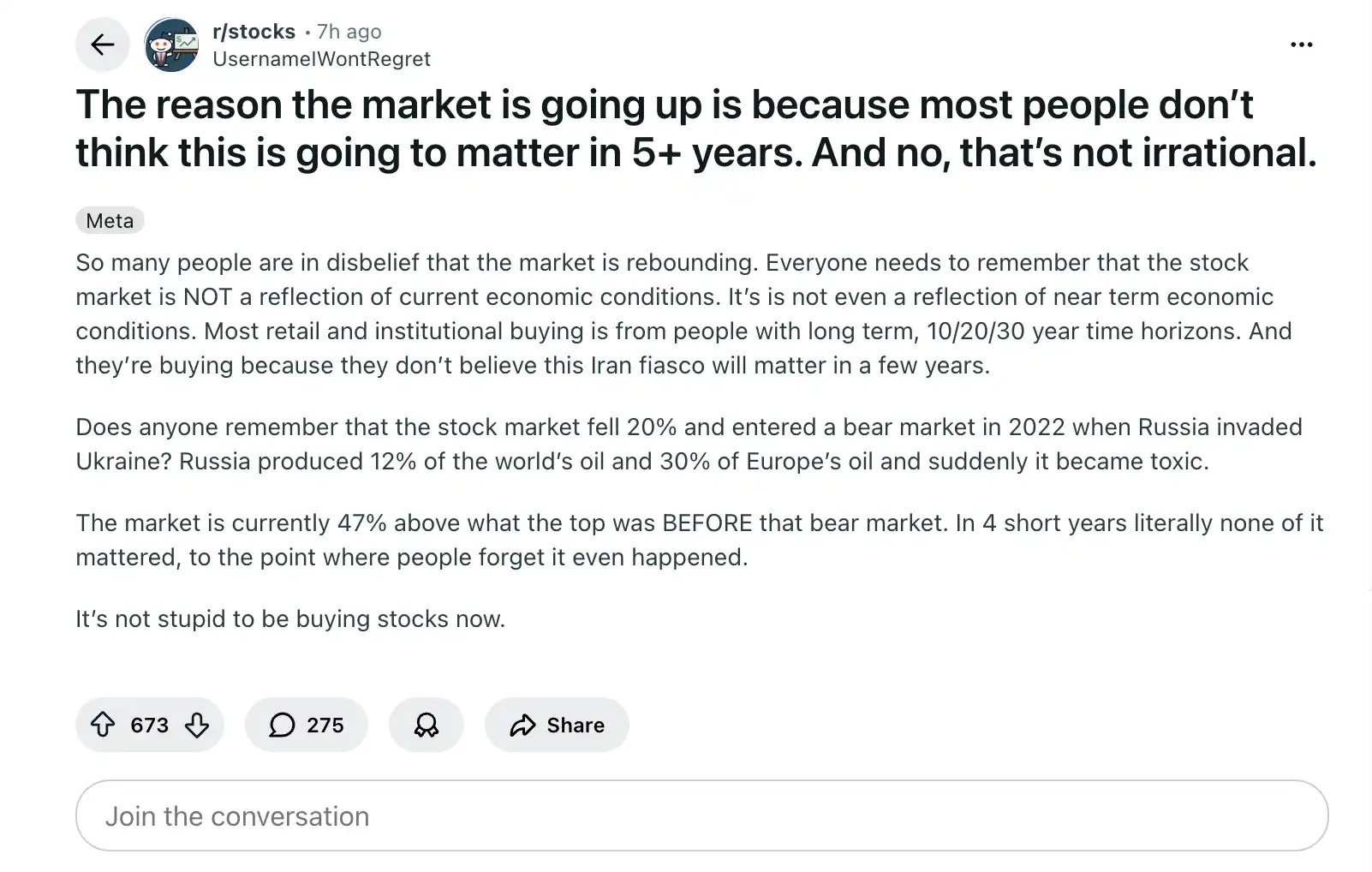

Dans la section r/stocks de Reddit, un post intitulé en substance « Vous y croyez maintenant ? Le marché ne bouge pas à cause des actualités » a reçu 923 likes et 159 commentaires. L’auteur affirme que le marché bouge d’abord, puis trouve des justifications ensuite. Ce blocus du détroit d’Ormuz est pour lui l’exemple le plus flagrant qu’il ait jamais vécu. De nombreux commentaires expriment une perplexité face au découplage entre le risque géopolitique et la valorisation par le marché.

« Le marché monte parce que la majorité des gens pensent que dans 5 ans, cela n’aura plus d’importance. Ce n’est pas irrationnel. » Ce post, qui a reçu 344 likes et 199 commentaires, représente la position typique des investisseurs à long terme.

Dans la section r/wallstreetbets, un post ayant reçu 504 likes souligne que le marché physique du pétrole « crie au choc d’offre », mais que le marché actions reste calme, la contradiction des signaux entre les deux marchés laissant les traders désemparés.

La perplexité des particuliers et la confiance des institutions sont deux faces d’une même médaille : les institutions parient sur la résilience des bénéfices et la nature limitée du conflit, tandis que les particuliers s’interrogent sur la raison pour laquelle les mauvaises nouvelles ne se traduisent pas par des baisses.

La réponse est peut-être simple : le marché a déjà procédé à une valorisation en mars et se trouve actuellement dans une phase de rattrapage où « les mauvaises nouvelles sont épuisées ».