Après une importante correction de fin d'année, le Bitcoin entre en 2026 avec une structure de marché plus claire. La pression de vente sur les bénéfices s'est atténuée et la préférence pour le risque sur le marché se redresse modérément, mais pour établir une tendance haussière soutenue, la clé reste de se stabiliser et de reconquérir des niveaux de coût de référence importants.

Résumé

· Le Bitcoin est officiellement entré en 2026 après une correction profonde et une consolidation de plusieurs mois. Les données on-chain montrent que la pression de prise de bénéfices s'est nettement atténuée et que la structure du marché montre des signes préliminaires de stabilisation près du bas de la fourchette.

· Bien que la pression de vente se soit atténuée, un volume important d'ordres vendeurs provenant de positions antérieures bloquées subsiste au-dessus du prix actuel, principalement dans la moitié supérieure de la fourchette actuelle, ce qui continuera de limiter la marge de hausse des prix et souligne l'importance de franchir les niveaux de résistance clés pour rétablir la tendance haussière.

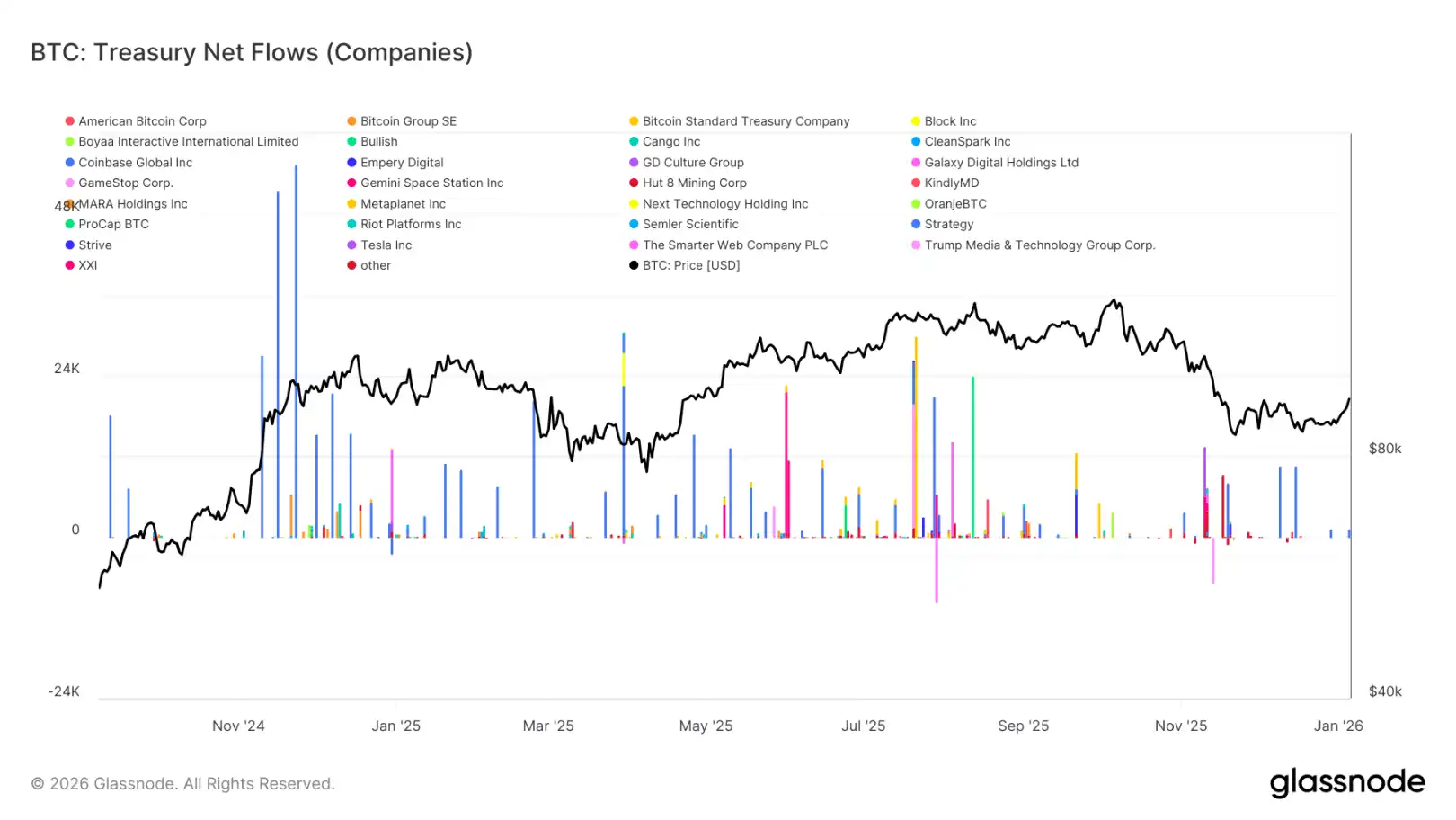

· La demande de Bitcoin de la part des trésoreries d'entreprises numériques continue de soutenir le prix en coulisse, mais cette demande présente des caractéristiques impulsives, manquant de persistance et de structure.

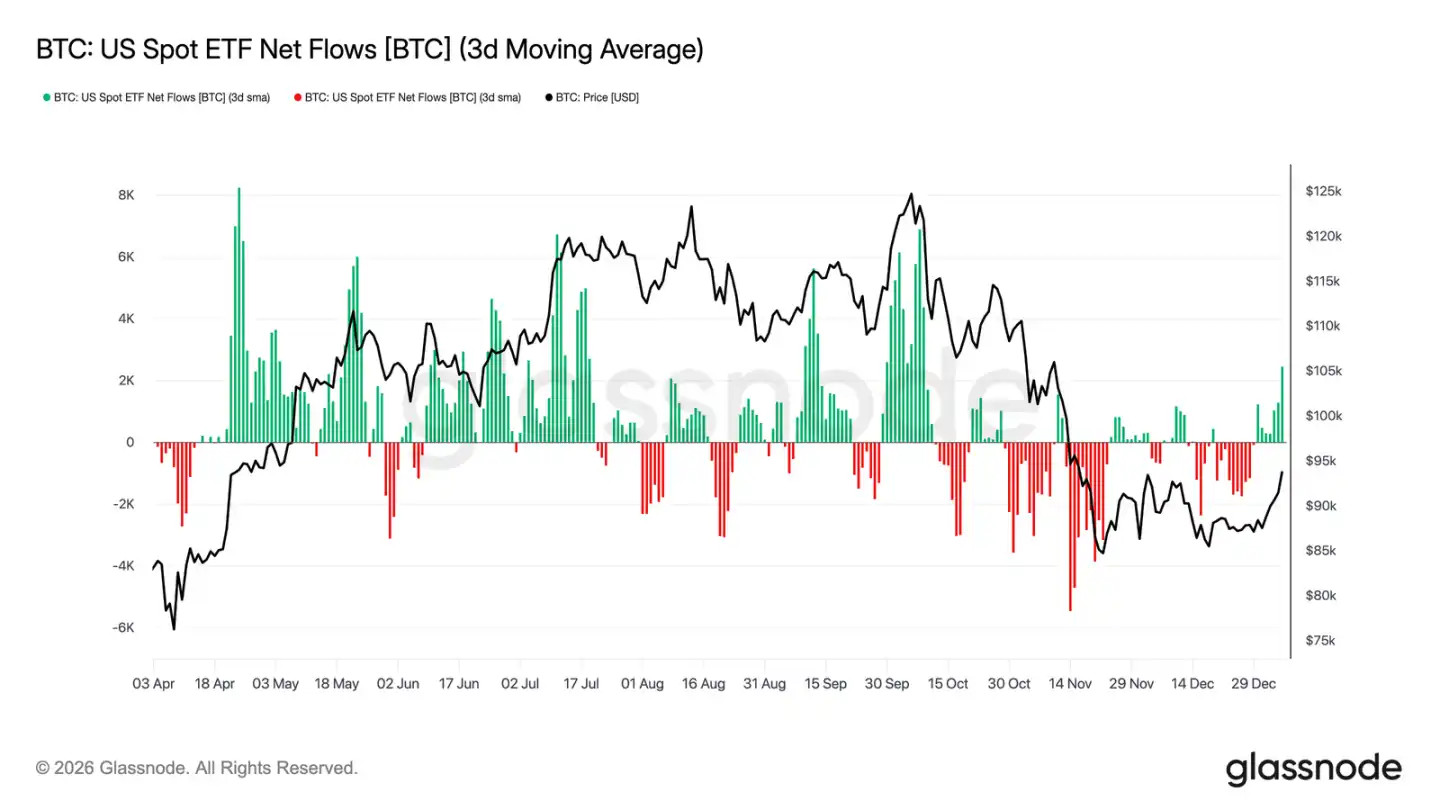

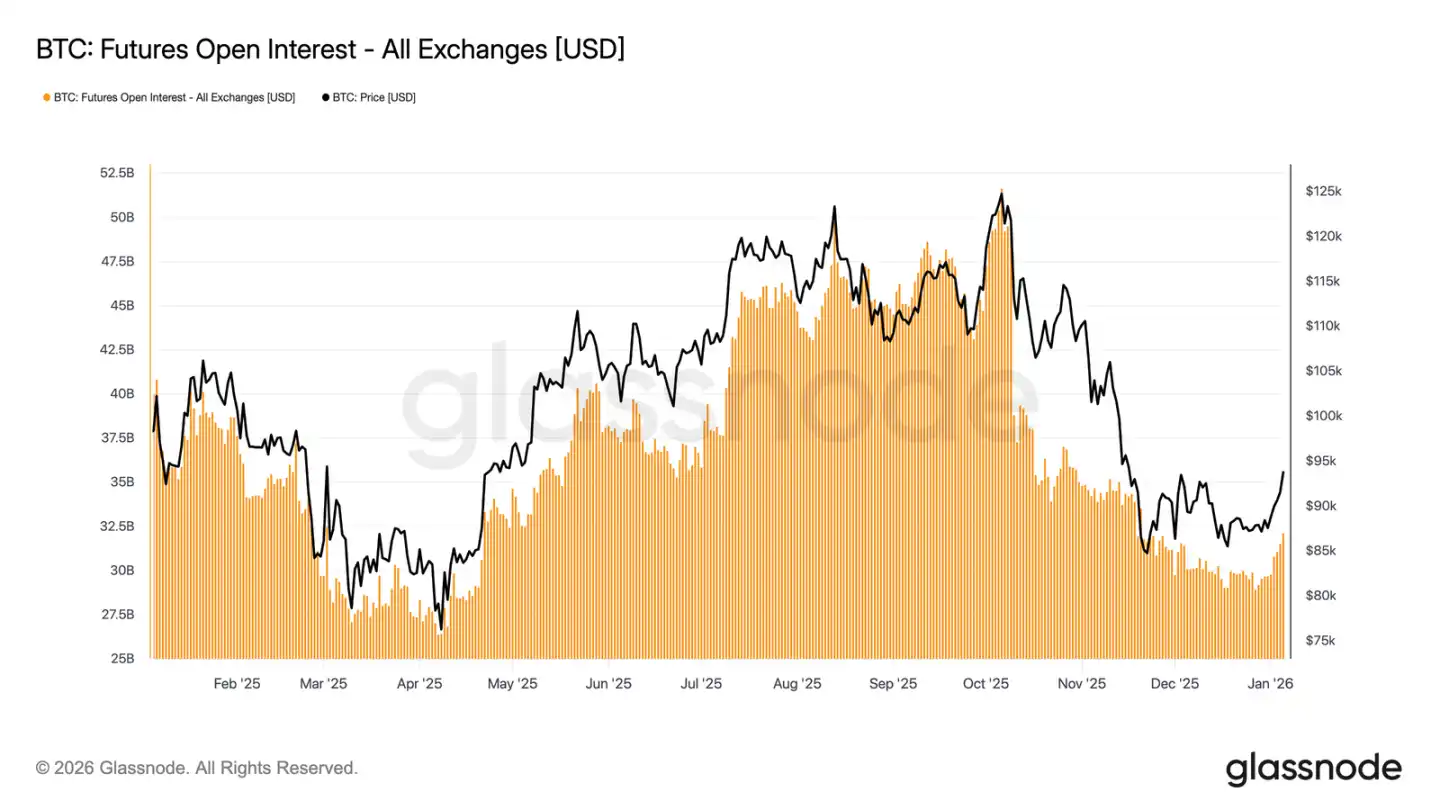

· Les flux nets des ETF Bitcoin spot américains, après des sorties nettes fin 2025, montrent récemment des signes de rentrées nettes. Parallèlement, les open interests sur le marché des contrats à terme ont cessé de baisser et ont recommencé à augmenter, montrant que les investisseurs institutionnels participent à nouveau au marché et que l'activité sur les produits dérivés se reconstruit.

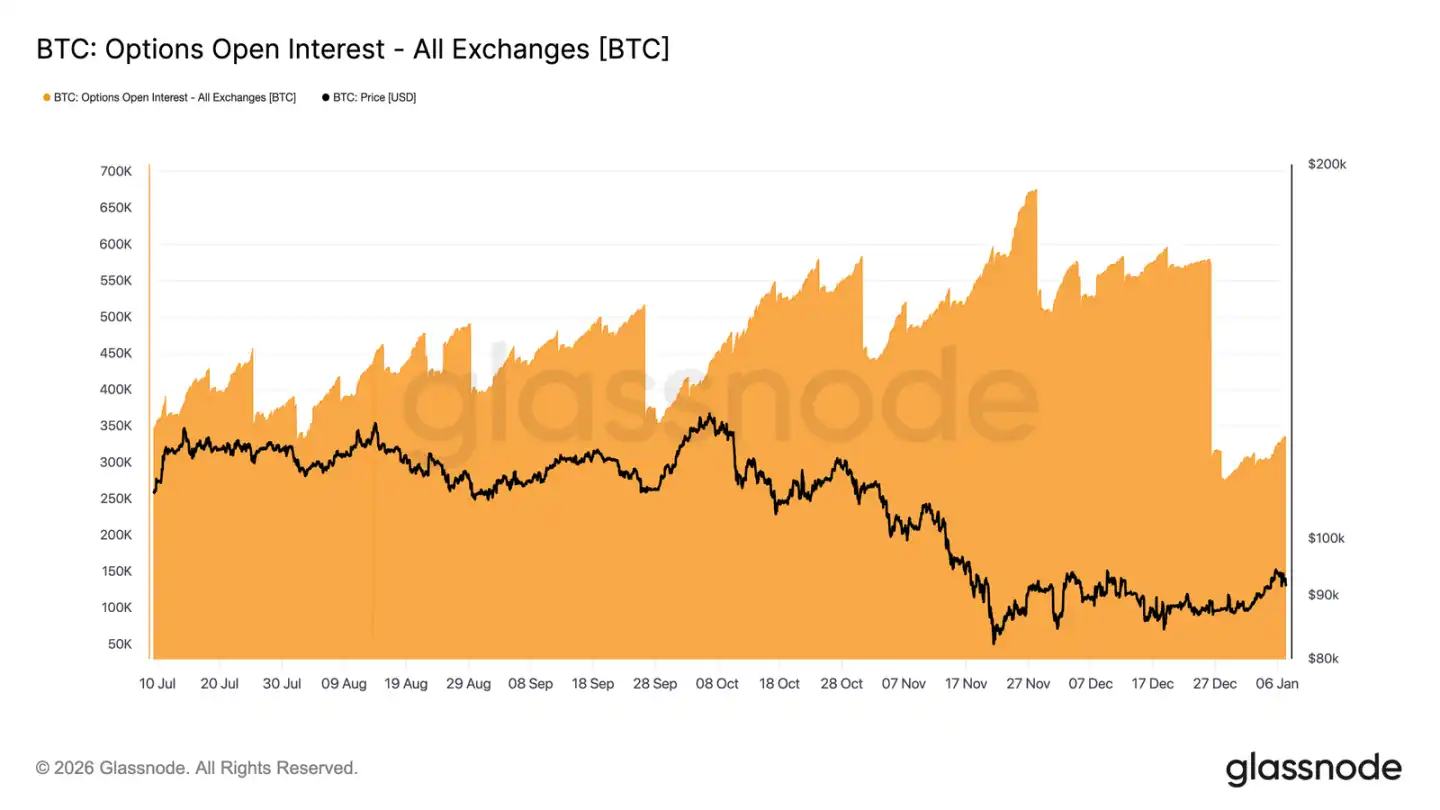

· Une quantité record de positions d'options est arrivée à échéance concentrée en fin d'année, plus de 45 % des open interests ayant été liquidés, ce qui a éliminé les contraintes de couverture structurelle du marché, permettant aux véritables préférences de risque de se refléter plus clairement dans les prix.

· La volatilité implicite a très probablement touché un creux de phase, la demande des acheteurs en début d'année poussant modérément à la hausse la courbe de volatilité, mais elle reste dans la partie basse de la fourchette des trois derniers mois.

· Avec le rétrécissement de la prime des options de vente et l'augmentation de la part des transactions sur options d'achat, la skew du marché revient continuellement à la normale. Depuis le Nouvel An, les transactions sur options sont nettement orientées vers la hausse, ce qui signifie que les investisseurs passent d'une couche défensive à un positionnement actif sur les opportunités de hausse.

· Dans la fourchette de 95 000 à 104 000 dollars, les positions des market makers sont devenues nettes vendeuses, ce qui signifie que lorsque le prix augmentera pour entrer dans cette fourchette, leur comportement de couche contribuera passivement à la hausse. De plus, la performance de la prime des options d'achat avec un prix d'exercice de 95 000 dollars montre également que les détenteurs de positions longues ont tendance à conserver plutôt qu'à s'empresser de réaliser des bénéfices.

Dans l'ensemble, le marché passe progressivement d'une phase de déleverage défensive à une augmentation sélective du risque, entrant en 2026 avec une structure plus claire et une meilleure résilience.

Perspectives On-Chain

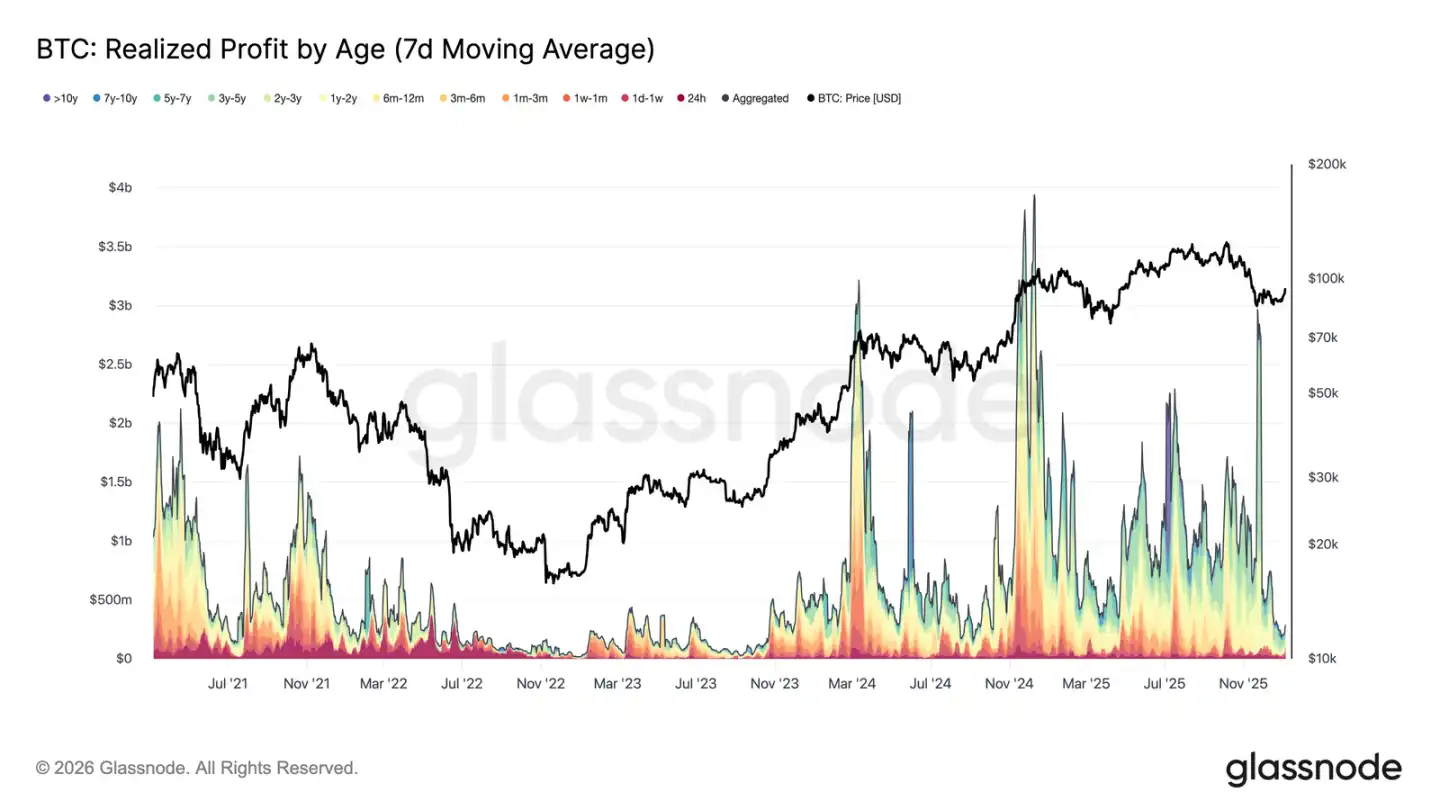

Pression de vente sur les bénéfices nettement atténuée

La première semaine de 2026, le Bitcoin a franchi une fourchette de consolidation d'environ 87 000 dollars qui durait depuis plusieurs semaines, gagnant environ 8,5 % pour atteindre un plus haut à 94 400 dollars. Cette hausse s'appuie sur un refroidissement significatif de la pression globale de prise de bénéfices sur le marché. Fin décembre 2025, le profit réalisé moyen sur 7 jours est tombé brusquement à 183,8 millions de dollars par jour, après être resté au-dessus de 1 milliard de dollars par jour pendant la majeure partie du quatrième trimestre.

La baisse du profit réalisé, en particulier l'affaiblissement de la pression de vente des détenteurs à long terme, indique que la principale pression vendeuse qui pesait précédemment sur les prix a été libérée de manière ponctuelle. Alors que la force des vendeurs s'affaiblit, le marché peut se stabiliser et retrouver confiance, propulsant ainsi une nouvelle hausse des prix. Par conséquent, la percée de début d'année marque que le marché a efficacement digéré la pression de vente sur les bénéfices, ouvrant un espace pour une hausse des prix.

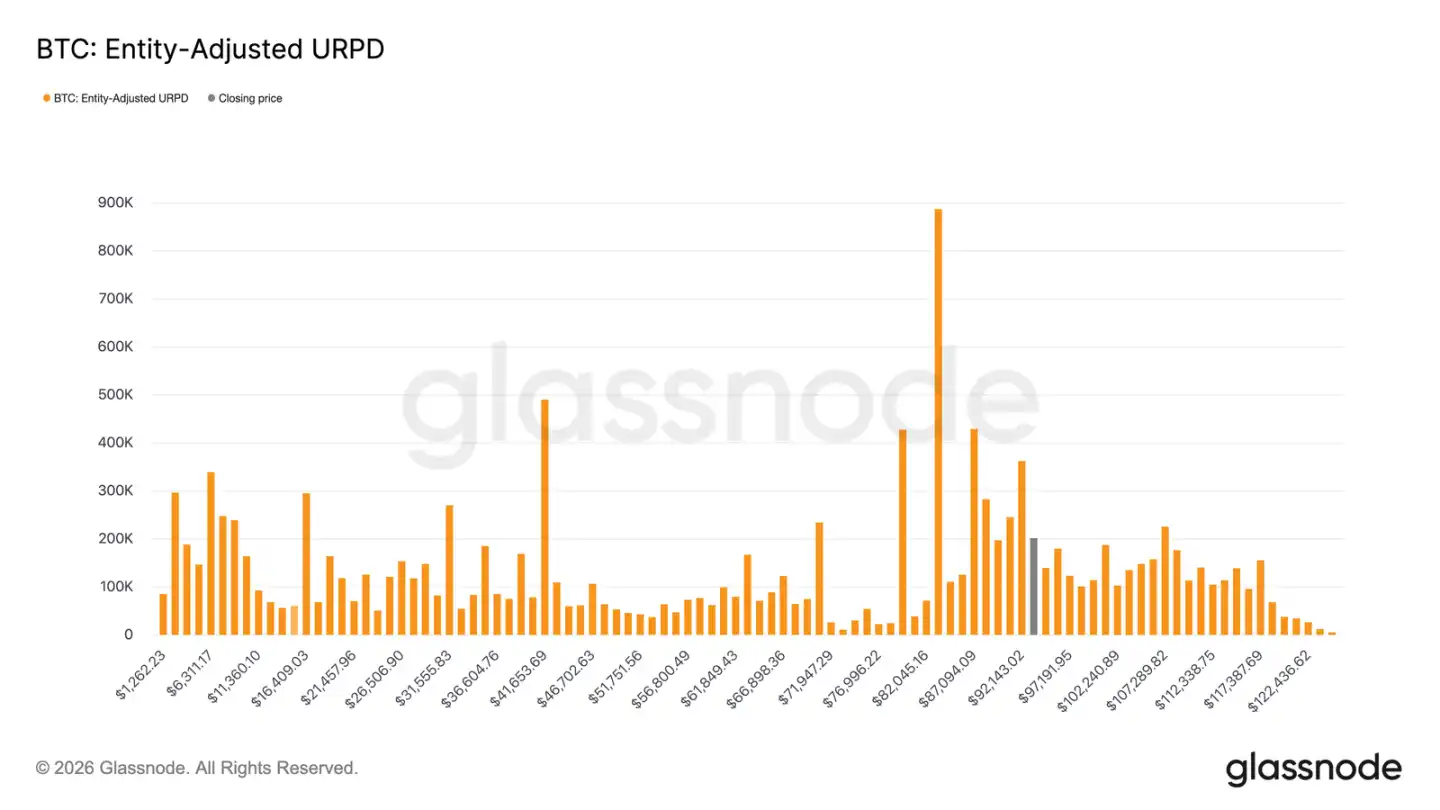

Face à la résistance des positions bloquées au-dessus

Alors que la pression des vendeurs en bénéfices s'atténuée, les prix peuvent monter davantage, mais le rebond actuel entre dans une zone d'offre constituée de différents coûts de détention. Le marché est désormais entré dans une fourchette principalement contrôlée par les « acheteurs du sommet récent », dont le coût de détention est densément distribué entre 92 100 et 117 400 dollars. Ces investisseurs ont acheté en masse près des sommets précédents et ont continué à détenir pendant que le prix est tombé d'environ 8 000 dollars depuis les plus hauts historiques jusqu'à la phase de rebond actuelle.

Par conséquent, à mesure que le prix remonte dans leur zone de coût, ces investisseurs auront l'opportunité de se débloquer ou de sortir avec de petits bénéfices, constituant ainsi une résistance naturelle à la hausse. Pour vraiment relancer le marché haussier, le marché aura besoin de temps et de résilience pour digérer cette offre supérieure et pousser le prix à franchir efficacement cette zone.

Niveaux clés de reprise

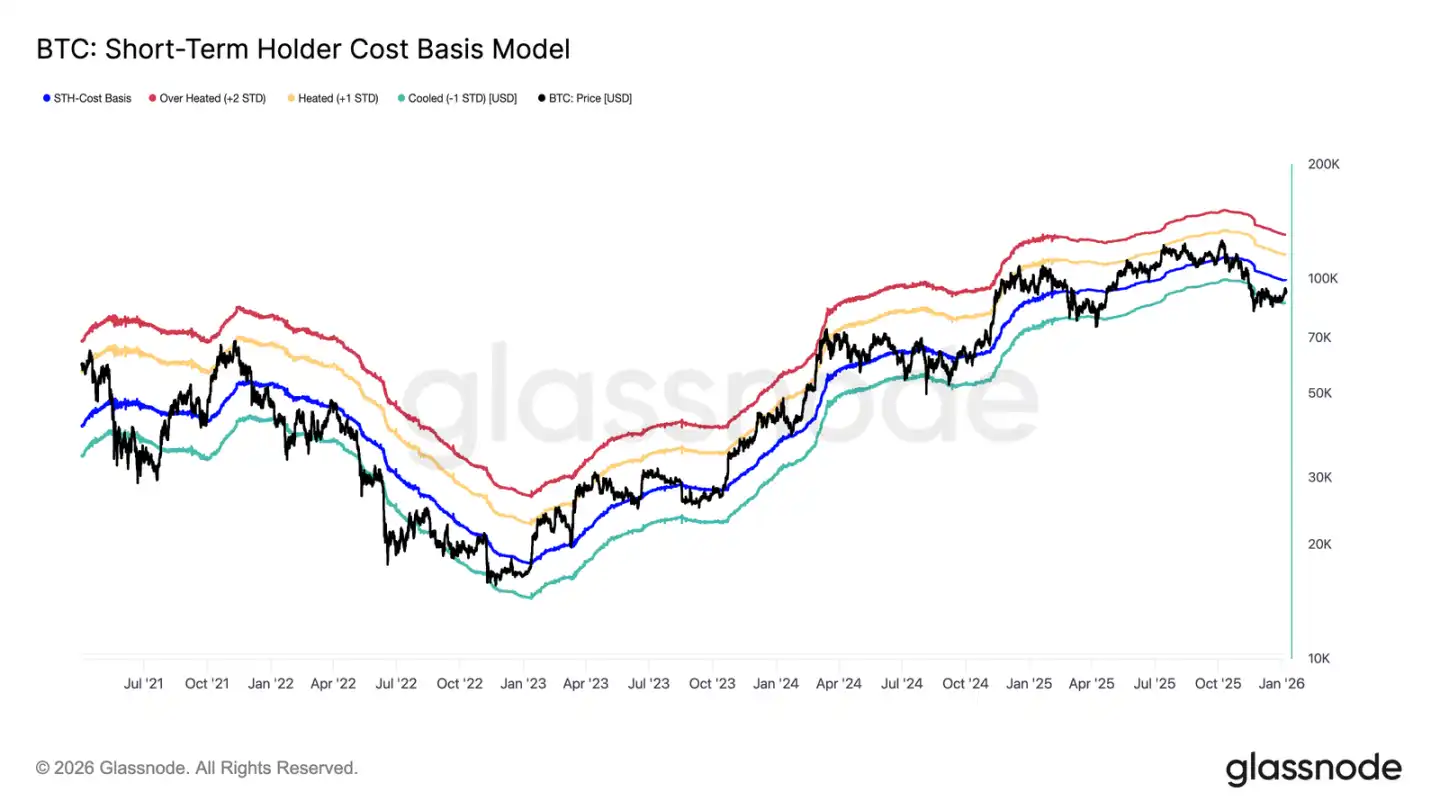

Face à la pression des positions bloquées au-dessus, pour déterminer si le rebond récent peut véritablement inverser la tendance baissière précédente et entrer dans une phase soutenue par la demande, il est nécessaire d'utiliser un cadre d'analyse des prix fiable. Le modèle du coût de base des détenteurs à court terme est particulièrement important pendant cette période de transition.

Il est à noter que l'équilibre faible du marché de décembre dernier s'est justement formé près de la borne inférieure de ce modèle, reflétant la fragilité du sentiment de marché et le manque de confiance des acheteurs à l'époque. Le rebond subsequent a repoussé le prix près de la moyenne du modèle, c'est-à-dire le niveau de coût de base des détenteurs à court terme à 99 100 dollars.

Par conséquent, le premier signal clé de confirmation de la reprise du marché sera que le prix puisse se maintenir durablement au-dessus du coût de base des détenteurs à court terme, ce qui représente un regain de confiance des nouveaux investisseurs entrants et une tendance susceptible de devenir positive.

Carrefour des bénéfices et des pertes

Alors que l'attention du marché se tourne vers la capacité à reconquérir efficacement le coût de base des détenteurs à court terme, la structure actuelle du marché présente des similitudes avec le rebond raté du premier trimestre 2022. Si le prix ne parvient pas durablement à remonter au-dessus de ce niveau, cela pourrait déclencher un risque de baisse plus profonde. Si la confiance continue de s'éroder, la demande se contractera davantage.

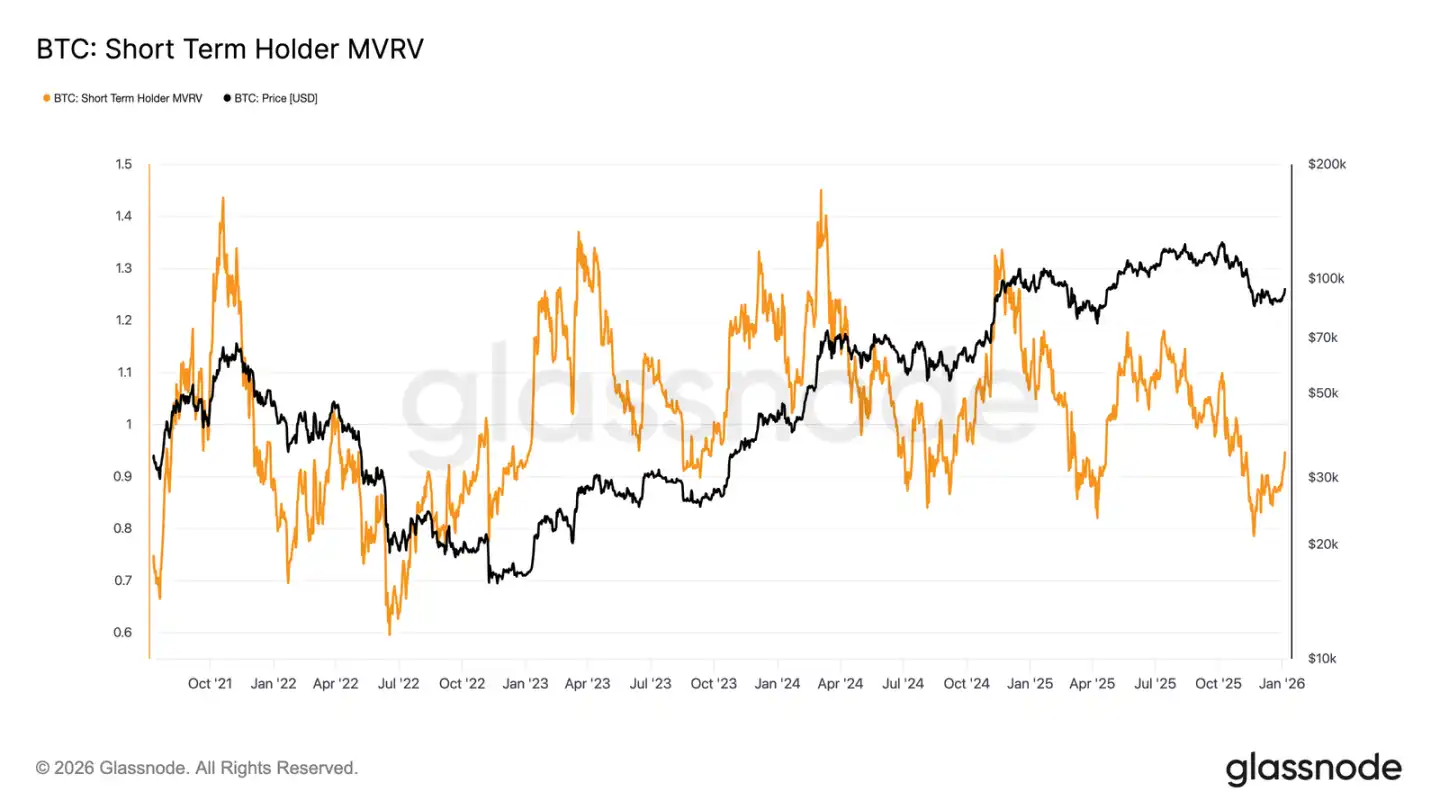

Cette dynamique se reflète également clairement dans l'indicateur MVRV des détenteurs à court terme. Cet indicateur, en comparant le prix spot au coût moyen des acheteurs récents, reflète la situation de profit ou perte de leurs positions. Historiquement, lorsque cet indicateur reste durablement en dessous de 1 (c'est-à-dire que le prix est inférieur au coût moyen), le marché est souvent dominé par les baissiers. Actuellement, l'indicateur est remonté d'un creux à 0,79 à 0,95, ce qui signifie que les acheteurs récents sont en moyenne toujours dans une perte non réalisée d'environ 5 %. S'il ne peut pas rapidement retourner en territoire de profit (MVRV > 1), le marché restera sous pression baissière, faisant de cet indicateur un point d'observation clé pour les semaines à venir.

Perspectives Off-Chain

Refroidissement de la demande des trésoreries d'actifs numériques

Les trésoreries d'entreprise fournissent toujours un soutien marginal important à la demande de Bitcoin, mais leur comportement d'achat continue de présenter des caractéristiques intermittentes et pilotées par des événements. Les entités de trésorerie ont connu plusieurs semaines d'entrées nettes de milliers de Bitcoins, mais ces achats n'ont pas formé un modèle d'accumulation stable et continu.

Les entrées massives de fonds se produisent souvent pendant les phases de correction locale ou de consolidation des prix, indiquant que le comportement d'achat des entreprises reste orienté par le prix, relevant d'une allocation opportuniste plutôt que d'une accumulation structurelle à long terme. Bien que la gamme des institutions participantes se soit élargie, les entrées globales de fonds présentent une caractéristique « impulsive », entrecoupée de longues périodes de silence.

En l'absence d'achats continus de trésorerie pour soutenir, la demande des entreprises joue davantage un rôle de « stabilisateur » des prix que de moteur d'une tendance haussière. La direction du marché dépendra davantage des changements de positions sur produits dérivés et de la situation de liquidité à court terme.

Les flux d'ETF retournent aux entrées nettes

Les flux des ETF Bitcoin spot américains montrent récemment des signes précoces de retour des capitaux institutionnels. Après des sorties nettes continues et une faible activité de trading fin 2025, les flux se sont clairement orientés vers des entrées nettes ces dernières semaines, coïncidant avec la stabilisation et le rebond du prix dans la fourchette basse autour de 80 000 dollars.

Bien que l'ampleur actuelle des entrées nettes ne soit pas encore revenue aux niveaux de pic du milieu du cycle, l'orientation des flux a connu un tournant déterminant. L'augmentation du nombre de jours d'entrées nettes indique que les investisseurs en ETF redeviennent des acheteurs marginaux après avoir été précédemment des vendeurs nets.

Ce changement signifie que la demande institutionnelle au comptant redevient une force de soutien active pour le marché, plutôt qu'une source de pression sur la liquidité, fournissant un soutien structurel à l'achat pour le marché stabilisé en début d'année.

Reprise de la participation sur le marché des futures

Après le déleverage intense déclenché par la baisse des prix fin 2025, les open interests totaux sur le marché des contrats à terme ont récemment recommencé à augmenter. La taille des open interests, après être retombée d'un plus haut de cycle de plus de 50 milliards de dollars, s'est maintenant stabilisée et connaît une croissance modérée, indiquant que les traders sur produits dérivés reconstruisent des positions à risque.

Cette reconstruction de positions est synchrone avec le processus de stabilisation des prix au-dessus de 80 000 à 90 000 dollars, montrant que les traders augmentent progressivement leur exposition au risque plutôt que de se précipiter pour acheter à la hausse. Le rythme de la reprise des positions est relativement modéré pour le moment, la taille des open interests restant bien en dessous des précédents plus hauts de cycle, ce qui réduit le risque de liquidations à grande échelle à court terme.

La remontée modérée des open interests marque une amélioration locale de l'appétit pour le risque, les achats sur produits dérivés revenant progressivement, aidant le prix à engager un nouveau cycle de valorisation dans la phase de début d'année où la liquidité tend à se normaliser.

« Grand remaniement » des positions sur le marché des options

Fin 2025, le marché des options Bitcoin a connu la plus grande remise à zéro de positions de son histoire. Le nombre d'open interests est tombé brutalement de 579 258 contrats le 25 décembre à 316 472 contrats après l'expiration du 26 décembre, une baisse de plus de 45 %.

Une concentration importante d'open interests sur certains prix d'exercice clés pouvait influencer indirectement les mouvements de prix à court terme via les opérations de couverture des market makers. Jusqu'à la fin de l'année dernière, cette concentration avait atteint un niveau élevé, entraînant une « viscosité des prix » et limitant la volatilité.

Désormais, cette configuration est brisée. Avec la liquidation concentrée des positions arrivant à échéance en fin d'année, le marché s'est libéré des contraintes structurelles du mécanisme de couverture précédent.

L'environnement de marché post-expiration offre une fenêtre plus claire pour observer le sentiment réel, car les nouvelles positions ouvertes reflètent les préférences de risque actuelles des investisseurs, et non l'influence des positions héritées, ce qui rend les transactions sur options des premières semaines de l'année plus directement représentatives des attentes du marché concernant l'évolution future.

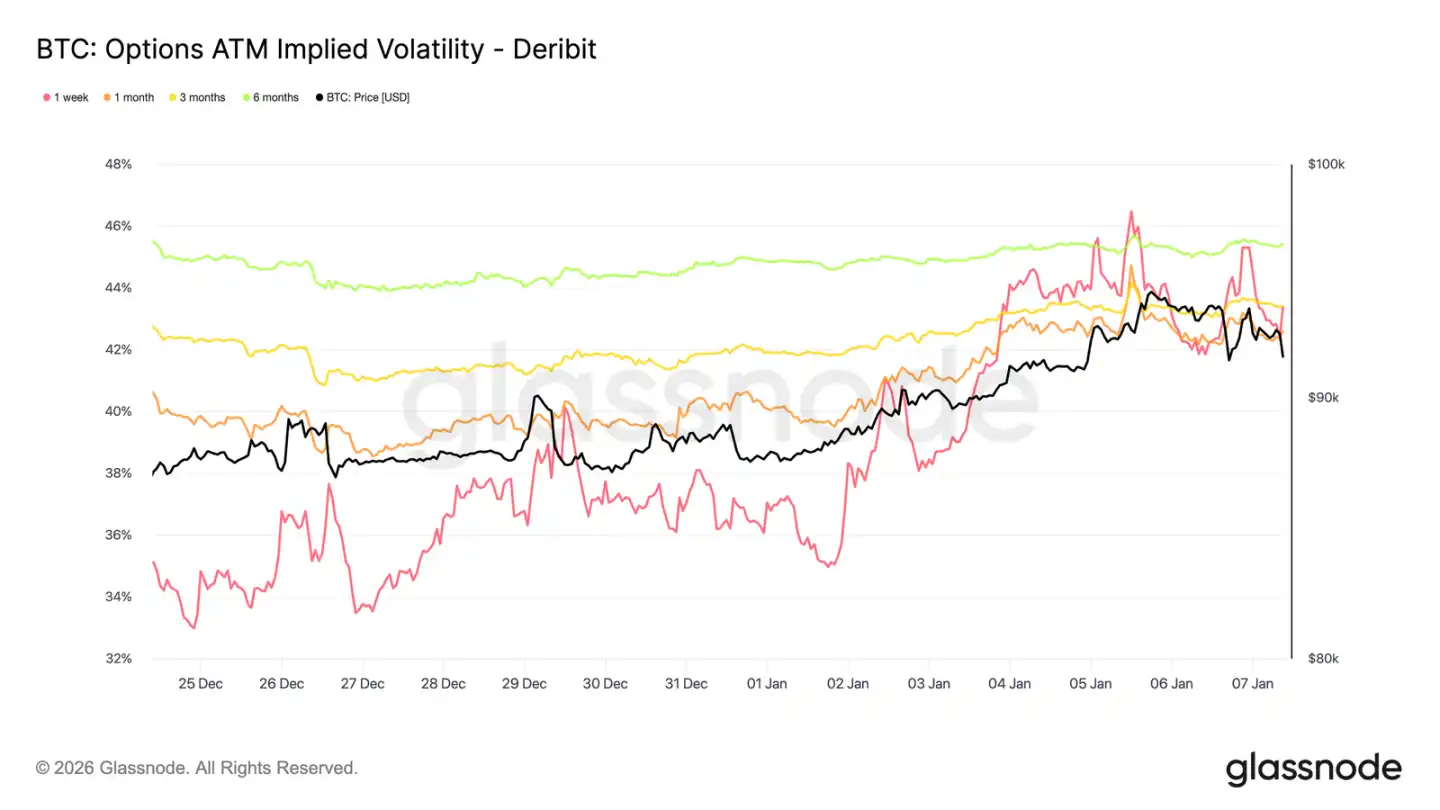

La volatilité implicite a probablement touché un creux

Après la remise à zéro massive des positions d'options, la volatilité implicite a touché un creux à court terme pendant la période de Noël. Les transactions étaient faibles pendant les fêtes, la volatilité implicite sur une semaine est tombée à son niveau le plus bas depuis fin septembre de l'année dernière.

Par la suite, l'intérêt des acheteurs a commencé à revenir, les investisseurs construisant progressivement des positions longues sur la volatilité (en particulier sur la hausse) au tournant de la nouvelle année, poussant modérément à la hausse les courbes de volatilité à toutes les échéances.

Malgré cette remontée, la volatilité implicite reste comprimée. Les volatilités de toutes échéances, d'une semaine à six mois, se concentrent entre 42,6 % et 45,4 %, la forme de la courbe étant relativement plate.

La volatilité reste dans la partie basse de la fourchette des trois derniers mois, la récente remontée reflétant davantage un regain de participation du marché qu'une repricing complète du risque.

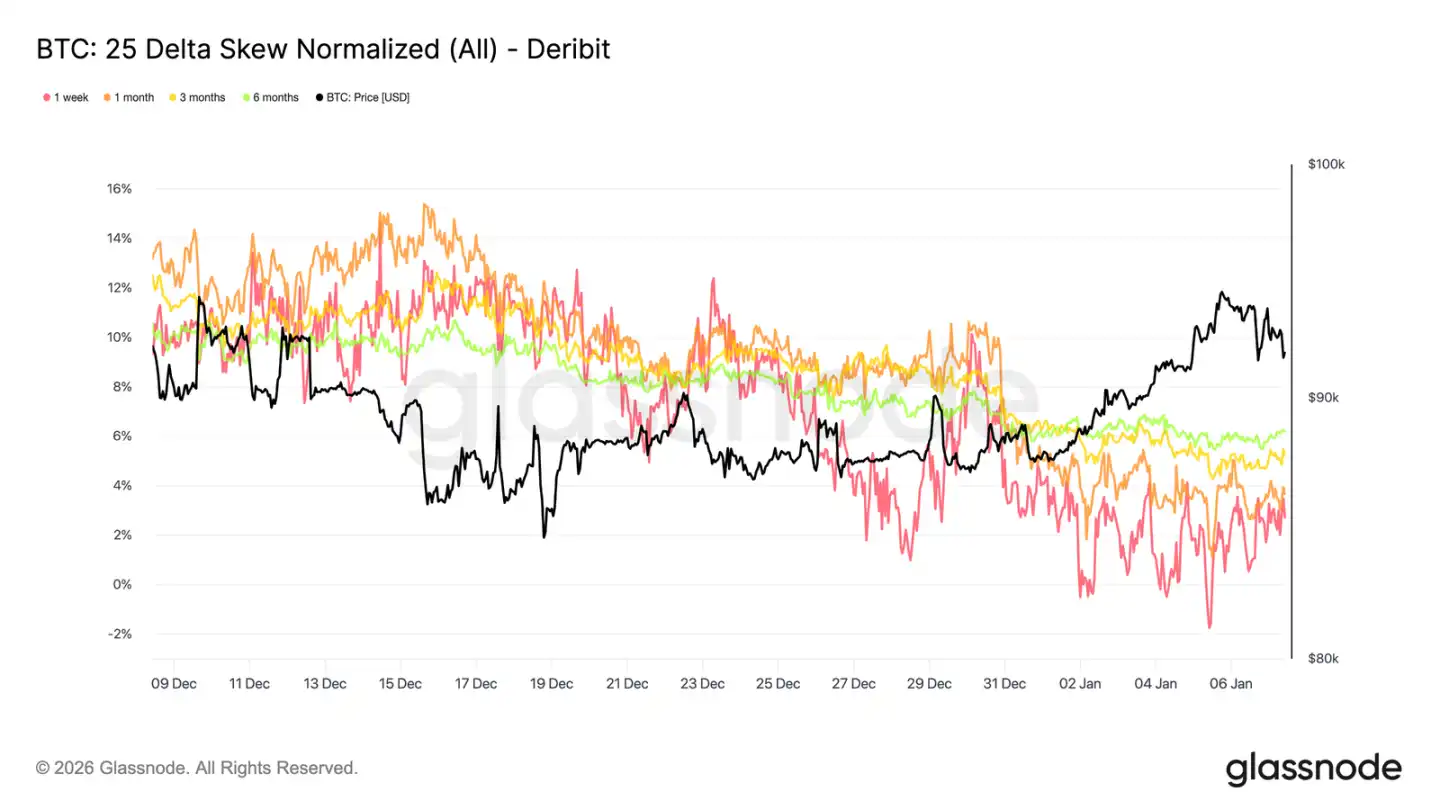

Le marché tend vers l'équilibre

Alors que la volatilité implicite se stabilise, la skew offre une perspective plus claire sur les préférences directionnelles des traders. Au cours du mois dernier, la prime des options de vente (puts) par rapport aux options d'achat (calls) s'est continuellement resserrée sur toutes les échéances, la courbe de skew 25-Delta revenant progressivement vers l'axe zéro.

Cela reflète une orientation progressive du marché vers un positionnement haussier. La demande des investisseurs passe d'une simple protection contre la baisse à une augmentation de l'exposition aux opportunités de hausse, ce qui correspond à leur comportement de repositionnement après le nettoyage des positions de fin d'année.

Parallèlement, les positions défensives ont diminué. Certaines positions de protection baissière ont été dénouées, réduisant le paiement de primes pour une assurance « cygne noir ».

Dans l'ensemble, la skew indique que l'expression du risque sur le marché devient plus équilibrée, les attentes des investisseurs concernant une hausse des prix ou une expansion de la volatilité se sont quelque peu réchauffées.

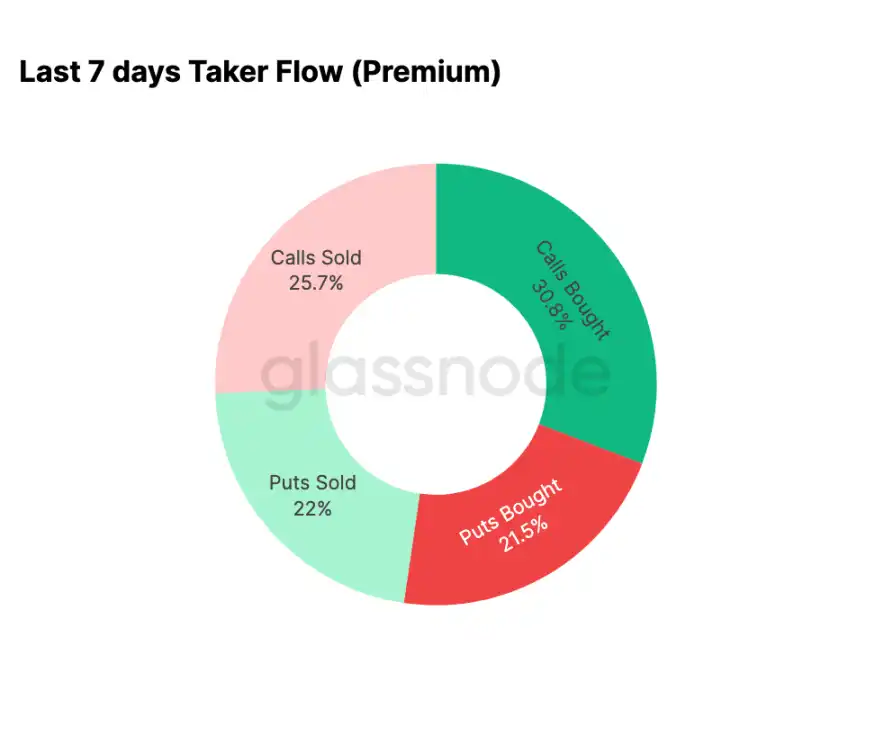

Les transactions sur options en début d'année favorisent la hausse

Les données de flux confirment la tendance reflétée par la skew. Depuis le début de l'année, l'activité sur le marché des options est passée d'une vente systématique d'options d'achat (pari sur une baisse de la volatilité) à un achat actif d'options d'achat (pari sur une hausse ou une augmentation de la volatilité).

Au cours des sept derniers jours, les achats d'options d'achat ont représenté 30,8 % de l'activité totale des options. La hausse de la demande d'options d'achat a également attiré la participation des vendeurs de volatilité, qui vendent des options d'achat (25,7 % de l'activité totale) pour obtenir des revenus de prime plus élevés.

Les transactions orientées vers la baisse (puts) ont représenté 43,5 % du volume total, une proportion relativement modérée dans le contexte de la récente hausse des prix. Cela est cohérent avec la skew qui tend vers l'équilibre et reflète une demande réduite de protection baissière immédiate sur le marché.

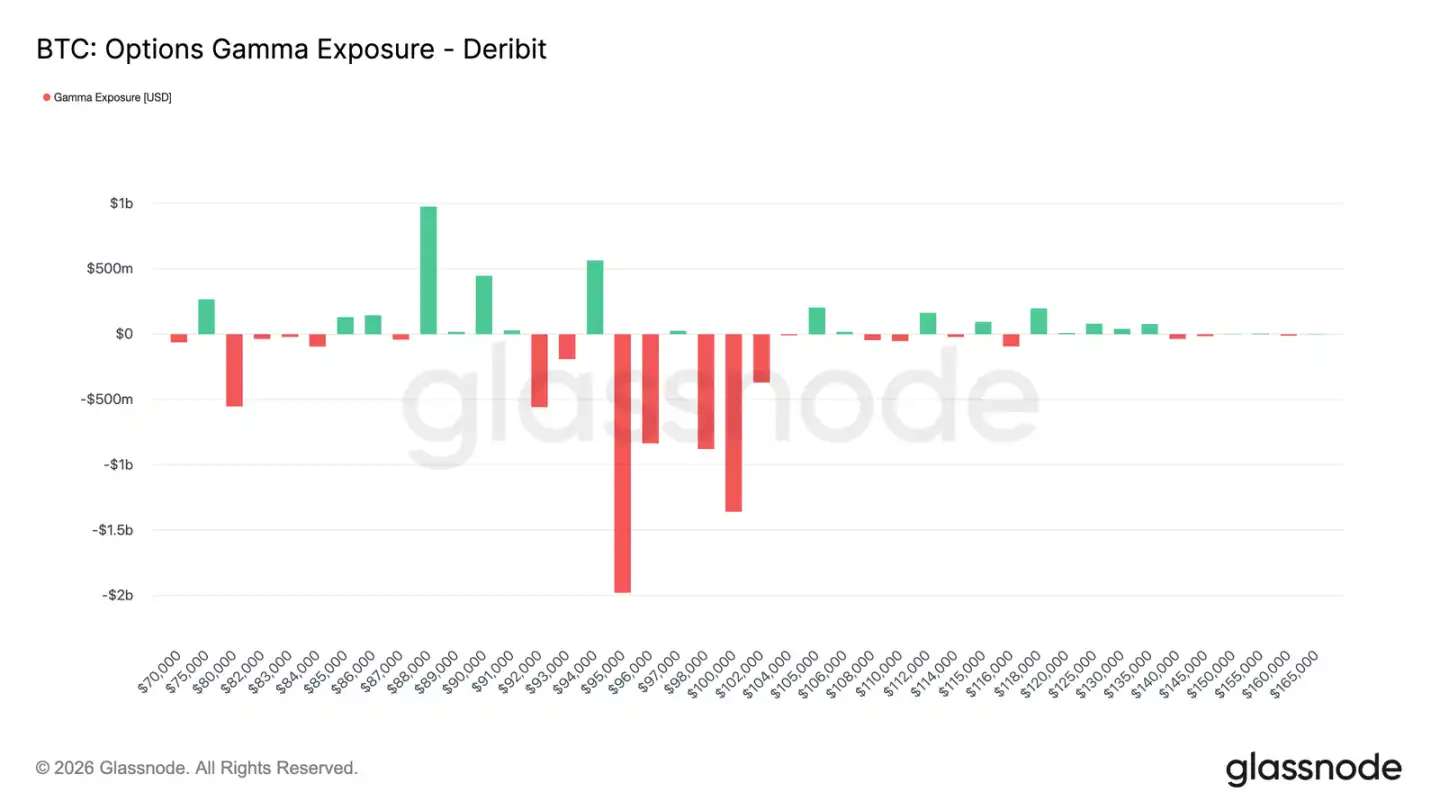

Les market makers deviennent vendeurs nets dans une fourchette clé

Avec l'activité accrue sur les options d'achat depuis le Nouvel An, les positions des market makers se sont également ajustées. Actuellement, dans la fourchette de 95 000 à 104 000 dollars, les market makers détiennent globalement une position nette vendeuse.

Dans cette fourchette, lorsque le prix augmente, les market makers doivent acheter au comptant ou des contrats perpétuels pour couvrir leur risque. Cette opération passive peut créer un effet d'entraînement lorsque le marché se renforce, contrairement à l'environnement gamma positif qui supprimait la volatilité fin d'année.

Le comportement des traders qui achètent concentrément des options d'achat dans la fourchette de 95 000 à 100 000 dollars sur les contrats arrivant à échéance au premier trimestre corrobore davantage le changement dans la façon dont le risque de marché s'exprime. La structure actuelle des positions des market makers signifie que leur comportement de couverture ne supprime plus la volatilité des prix dans cette fourchette, et pourrait même amplifier la force de la hausse.

La prime des options d'achat à 95 000 dollars montre de la patience

La performance de la prime des options d'achat avec un prix d'exercice de 95 000 dollars peut servir d'indicateur efficace des changements de sentiment du marché. Le 1er janvier, alors que le prix spot était encore autour de 87 000 dollars, les achats de prime sur les options d'achat à ce prix d'exercice ont commencé à s'accélérer, et ont continué à augmenter à mesure que le prix grimpait vers le récent plus haut de 94 400 dollars.

Par la suite, les achats de prime se sont aplanis mais n'ont pas connu de baisse significative. Plus important encore, ce processus n'a pas été accompagné d'une forte augmentation des ventes de prime sur options d'achat.

Cela indique un comportement limité de prise de bénéfices. Depuis le récent plus haut, le volume des ventes d'options d'achat n'a augmenté que modérément, suggérant que la plupart des détenteurs de positions longues choisissent de continuer à détenir plutôt que de s'empresser de verrouiller les profits.

Dans l'ensemble, le comportement des primes d'options autour du prix d'exercice de 95 000 dollars reflète la patience et la confiance des participants haussiers dans leur position.

Conclusion

En entrant dans la nouvelle année, le Bitcoin a considérablement nettoyé les positions historiques sur les marchés au comptant, à terme et d'options. Le déleverage de fin 2025 et l'événement d'expiration des options de fin d'année ont efficacement levé les contraintes structurelles auxquelles le marché était précédemment confronté, laissant un environnement plus propre avec des signaux plus clairs.

Actuellement, des signes précoces d'une reparticipation du marché émergent : les flux d'ETF se stabilisent et rebondissent, l'activité sur le marché des futures se reconstruit, le marché des options s'oriente clairement vers un positionnement haussier – la skew revient à la normale, la volatilité touche un creux, les market makers deviennent négatifs dans une fourchette supérieure clé.

Ces dynamiques indiquent ensemble que le marché passe progressivement d'un mode dominé par les ventes défensives à une phase d'augmentation sélective de l'exposition au risque et de reconstruction de la participation. Bien que les forces structurelles d'achat doivent encore être renforcées, la libération de la pression des positions historiques et la réaccumulation de sentiment haussier signifient que le Bitcoin a entamé 2026 avec un pas plus léger, une structure interne de marché améliorée, offrant plus de possibilités pour un développement ultérieur du marché.