Rédigé par : BiBi News

En 1999, Elon Musk a fondé X.com, avec l'ambition de remodeler le paysage des paiements en ligne. Quelques années plus tard, X.com a fusionné avec Confinity pour finalement évoluer vers ce qui est aujourd'hui PayPal. Des années après, Musk revient à son point de départ avec un rêve inachevé.

Le 10 mars 2026, Elon Musk a personnellement annoncé sur la plateforme X : X Money débutera son accès public anticipé le mois prochain.

Ce simple message d'une ligne a créé des ondulations dans la communauté crypto – la cryptomonnaie Dogecoin a immédiatement augmenté, les médias se sont rués sur l'info, et l'industrie américaine de la fintech a commencé à réévaluer la menace concurrentielle de cette entreprise de médias sociaux.

X Money, ce produit de paiement mijoté en interne depuis des années, entre dans la dernière ligne droite avant sa présentation officielle au public. Mais derrière l'engouement, une question plus fondamentale demeure : X Money est-il une véritable révolution financière ou simplement un autre récit marketing à la Musk ?

La stratégie de l'Application Tout-en-Un de Musk

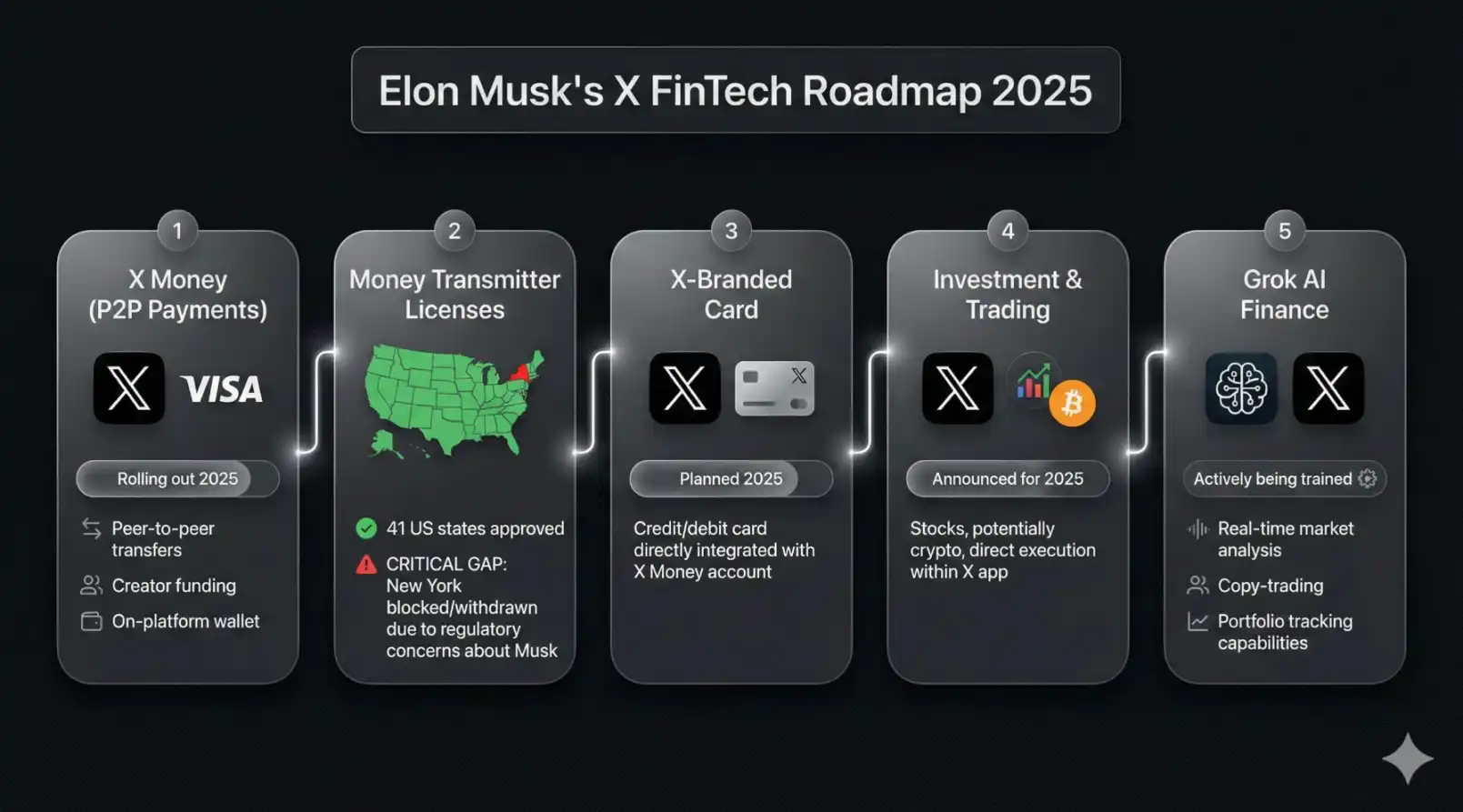

X Money n'est pas apparu de nulle part. Dès l'acquisition de Twitter, Musk a publiquement exprimé son désir de créer une « Everything App » (Application Tout-en-Un). L'objectif, inspiré par le chinois WeChat, est de construire une super plateforme intégrant réseaux sociaux, paiements, shopping et déplacements. Les paiements sont au cœur de cette vision.

Musk veut reproduire cette voie aux États-Unis. Sa logique est la suivante : X compte déjà 600 millions d'utilisateurs actifs mensuels, qui passent un temps considérable sur la plateforme chaque jour. Si une fonction de paiement peut être intégrée à cet écosystème, X évoluera d'un conteneur d'attention à une véritable porte d'entrée financière, devenant le nœud central de toutes les transactions monétaires de l'utilisateur, et visant ainsi à atteindre 1 milliard d'utilisateurs mensuels.

La proposition de valeur centrale de X Money

D'après les fonctionnalités divulguées, le positionnement de X Money est clairement plus ambitieux que des outils P2P traditionnels comme Venmo ou PayPal.

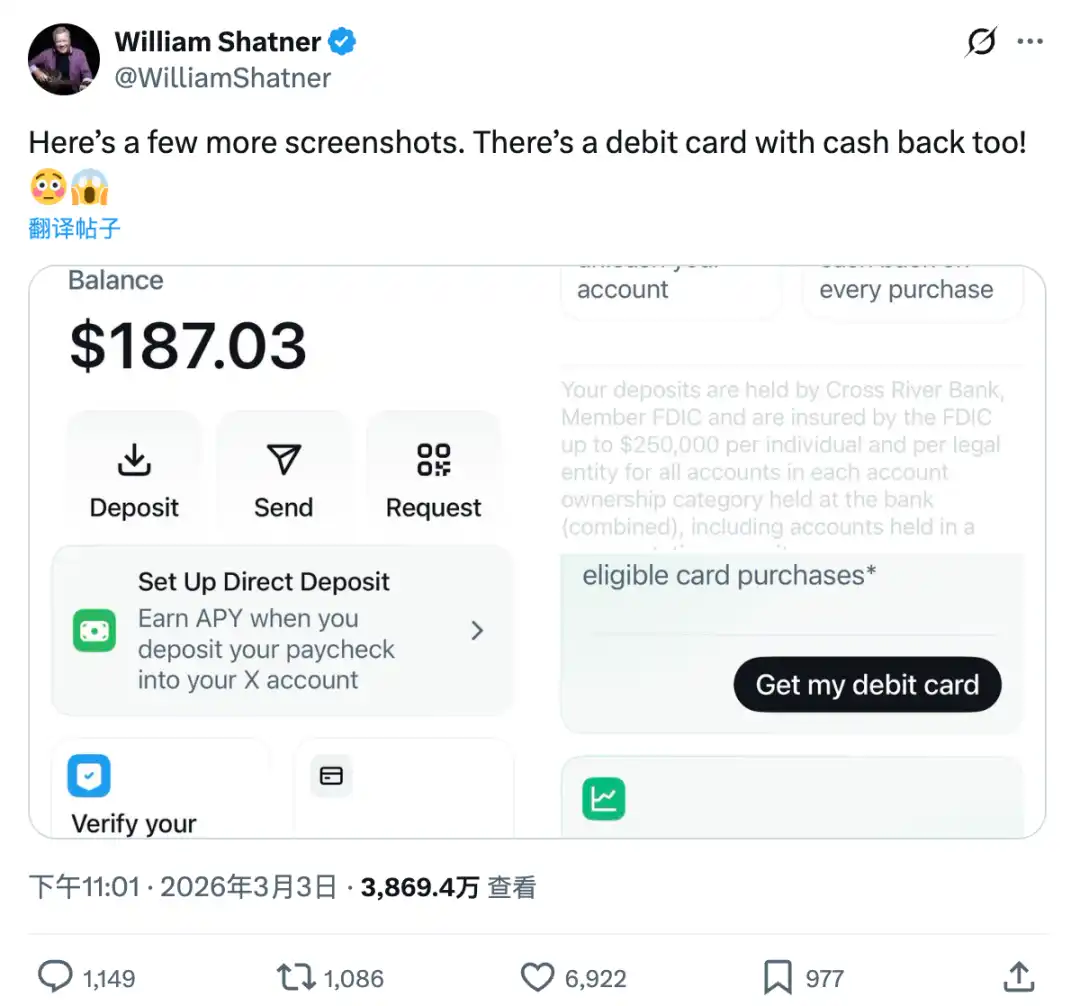

Un point fort central est son taux annuel effectif (APY) de 6%. Comparé aux taux d'intérêt généralement inférieurs à 0,5% des comptes d'épargne traditionnels américains, X Money pénètre le marché avec un rendement bien plus attractif, ce qui pourrait être un argument majeur pour attirer les premiers utilisateurs.

De plus, le produit offre une panoplie de services financiers : transferts P2P instantanés, dépôt direct (Direct Deposit), carte de débit métallique gravée au nom d'utilisateur, récompenses de cashback, absence de frais de change, et un bonus de bienvenue de 25 dollars.

L'interface présente trois onglets principaux – « Compte », « Récompenses », « Activité » – et sa conception globale s'apparente plus à un compte bancaire numérique léger qu'à un simple outil de transfert, indiquant une ambition qui dépasse le simple paiement pour viser la construction d'un écosystème social autour des comportements financiers.

Le règlement des transactions s'appuie sur le réseau Visa Direct, permettant une disponibilité des fonds quasi instantanée. En janvier 2025, X a officiellement annoncé un partenariat avec Visa, faisant de cette dernière le premier partenaire de paiement officiel de X Money.

La signification de cette combinaison est claire : X apporte le trafic et les scénarios d'usage, Visa fournit l'infrastructure mondiale de compensation, leur association évitant largement les barrières élevées de la construction d'un système de paiement from scratch.

Actuellement, le produit a terminé ses tests internes fermés. La phase bêta externe a une saveur marketing typiquement Muskienne – X a organisé une vente aux enchères caritative via l'acteur William Shatner, offrant un accès anticipé à X Money pour un don de 1000 dollars, avec seulement 42 places disponibles. Shatner lui-même a testé le produit en avant-première et a partagé des captures d'écran sur les réseaux sociaux.

L'ambition de rivaliser avec WeChat et la distance avec la réalité

Le point de référence de Musk reste toujours WeChat.

L'ascension rapide de WeChat Pay est largement due à un environnement unique en Chine : une application de messagerie instantanée utilisée par quasiment toute la population, un vaste réseau de commerçants intégrés, et une fenêtre historique où les paiements mobiles n'étaient pas encore complètement matures.

X fait face à un champ de bataille radicalement différent. Le marché américain des paiements est hautement mature, avec Apple Pay, Venmo, PayPal, Zelle occupant chacun leur créneau, et les réseaux de cartes de crédit déjà profondément ancrés dans les habitudes de consommation.

Bien que X compte environ 600 millions d'utilisateurs mensuels actifs, la majorité a l'habitude de l'utiliser comme une plateforme d'information, et non comme un outil financier. Amener les utilisateurs à stocker leur argent dans une « appli sociale » nécessite de franchir non seulement une barrière technique, mais surtout psychologique.

D'un point de vue confiance, les suspensions de comptes sur la plateforme surviennent régulièrement ; si les utilisateurs craignent pour la sécurité de leurs fonds et l'accessibilité de leur compte, même un taux d'intérêt élevé peinera à les convaincre de migrer leurs actifs financiers. Parallèlement, les controverses passées de X concernant l'utilisation des données et la vie privée seront amplifiées dans un contexte financier.

Cette inquiétude est déjà présente au niveau réglementaire. En 2025, un sénateur de l'État de New York avait adressé une lettre ouverte, demandant au Département des Services Financiers (DFS) de l'État de faire preuve de prudence dans l'examen des licences liées à X Money, citant précisément la protection de la vie privée et les risques de régulation.

En réalité, X a discrètement progressé dans sa mise en conformité ces dernières années. À ce jour, X a obtenu des licences de transmission de fonds (Money Transmitter License) dans plus de 40 États américains et à Washington D.C., et s'est enregistrée auprès de la Financial Crimes Enforcement Network (FinCEN). Les demandes pour quelques marchés, comme l'État de New York, sont toujours en cours, mais le cadre réglementaire global est largement formé. Les fonds des utilisateurs sont quant à eux détenus en custodie par Cross River Bank, une banque assurée par la FDIC, avec une couverture allant jusqu'à 250 000 dollars.

Le rôle potentiel de la cryptomonnaie

Parmi toutes les discussions sur X Money, un sujet demeure en périphérie – la cryptomonnaie. Sur cette question, Musk a choisi le silence, du moins pour l'instant.

La relation de Musk avec le monde crypto est de notoriété publique. Ces dernières années, il a多次 (à plusieurs reprises) exprimé son soutien public à Dogecoin, et est également un supporter public du Bitcoin. C'est pourquoi, lorsque la nouvelle de X Money a filtré, la communauté crypto a immédiatement commencé à spéculer sur une éventuelle intégration de Dogecoin, XRP, ou d'un stablecoin.

D'après les informations actuellement disponibles, X Money fonctionnera initialement sur un système purement fiduciaire, priorisant le dollar américain. Aucune confirmation officielle n'a jamais été donnée quant au support de Dogecoin ou d'autres actifs crypto.

Mais le marché voit les choses différemment : après l'annonce par Musk de la date de lancement de X Money, le prix du Dogecoin a immédiatement grimpé, la communauté a spéculé sans relâche sur le bouton « $ », et même des rumeurs concernant XRP et le stablecoin Ripple RLUSD ont circulé.

Cette ambiguïté est peut-être le génie de Musk. Pour lui, l'intégration crypto ressemble plus à une carte qu'il peut jouer au moment opportun. Une entrée sur le marché via les monnaies fiduciaires permet d'éviter une complexité réglementaire supplémentaire tout en accumulant une base d'utilisateurs et des données financières, préservant un espace pour l'imaginaire futur.

Les obstacles de la confiance et des habitudes des utilisateurs

Le vrai défi ne vient peut-être pas des actifs eux-mêmes. Pour X Money, la pression ne vient pas seulement de concurrents directs comme PayPal ou Venmo ; un obstacle plus profond réside dans les habitudes déjà bien ancrées des utilisateurs. Placer son argent sur le compte d'une plateforme sociale représente une barrière psychologique souvent plus haute que la barrière technique pour la plupart des utilisateurs américains.

D'un côté, le coût d'acquisition de X est extrêmement faible. Atteindre 600 millions d'utilisateurs sans investissement marketing dédié est un avantage inimaginable pour Venmo à ses débuts. Le taux APY de 6% pourrait être un puissant outil d'acquisition en période de baisse des taux. La carte de débit métallique gravée renforce matériellement le sentiment d'identité et d'appartenance au produit.

D'un autre côté, la logique de la « super application » a ses limites culturelles aux États-Unis. Les utilisateurs américains sont habitués à utiliser plusieurs applications spécialisées pour différents besoins, plutôt que de dépendre d'un seul super portail. L'échec passé de Bakkt, les difficultés de Kraken à obtenir un compte à la Fed, rappellent tous que la double résistance de la régulation et des habitudes des utilisateurs aux États-Unis ne garantit pas un parcours sans encombre pour la fintech.

L'épreuve de la mise à l'échelle et de l'expansion mondiale

Si X Money termine avec succès son accès public anticipé en avril, la véritable épreuve ne fera que commencer.

Premièrement, pourra-t-il atteindre une adoption à grande échelle ? Le APY de 6% est un appât attractif, mais retenir les comportements financiers à long terme des utilisateurs dépendra de la cohérence et de la fiabilité de l'expérience produit globale.

Deuxièmement, le calendrier d'expansion mondiale. X prévoit de s'étendre sur les marchés internationaux d'ici fin 2026, mais le GDPR de l'UE, les exigences de conformité AML/KYC (Lutte contre le blanchiment d'argent / Connaissez votre client) de chaque pays, ainsi que les paysages concurrentiels locaux, sont des variables non négligeables.

Troisièmement, le modèle de revenus. X Money supprime de nombreux frais pour les utilisateurs ; d'où viendront les revenus ? S'il dépend de l'écart de taux d'intérêt (net interest margin), il fera face à des pressions en période de baisse des taux ; s'il se tourne vers des services à valeur ajoutée, il devra construire une matrice de produits financiers plus complète.

Historiquement, les tentatives des géants américains d'Internet de pénétrer la finance se sont souvent soldées par des revers – l'échec de Facebook Pay, la stagnation de Bakkt, les restructurations répétées de Google Pay. Le choix de voie de X Money se rapproche plus d'une banque que d'une entreprise technologique, ce qui est à la fois sa force et son fardeau.

La véritable ambition financière ne se copie jamais du jour au lendemain. Le succès de WeChat est le produit d'un alignement unique de circonstances, et la capacité de X Money à reproduire ce miracle aux États-Unis et dans le monde nécessitera que le temps apporte la réponse. L'accès public anticipé d'avril sera la première vraie feuille de réponse de cette expérience ambitieuse.