Auteur original : Axis

Compilation originale : AididiaoJP, Foresight News

Le quinze mars, les autorités de régulation financière coréennes ont imposé une suspension partielle des activités pour une durée de six mois à Bithumb, la deuxième plus grande plateforme d'échange de cryptomonnaies du pays. Les médias anglophones ont présenté cet événement comme un cas de conformité réglementaire classique impliquant l'application de lois contre le blanchiment d'argent. Cependant, la plupart de ces reportages ont omis des informations plus profondes et cruciales.

En réalité, cet événement est en train de se transformer en un événement de structure de marché au sein de l'un des pools de liquidités les plus profonds soutenus par des monnaies fiduciaires dans le système financier on-chain, dont la portée dépasse largement les frontières coréennes. Upbit et Bithumb traitent ensemble environ 96 % du volume des transactions de cryptomonnaies en Corée. La suspension de Bithumb ne fait pas que remodeler le fonctionnement du marché intérieur ; elle affaiblit également la qualité du signal que ce marché a transmis aux traders mondiaux pendant des années.

Dans l'ensemble, les utilisateurs coréens de cryptomonnaies sont des traders actifs, mais leur système est façonné par des contrôles de capitaux, une forte concentration des échanges et des barrières linguistiques persistantes. L'interaction de ces trois facteurs fait que les informations liées aux prix apparaissent souvent d'abord localement en Corée avant de se refléter sur les marchés mondiaux, créant ainsi une fenêtre temporaire de désynchronisation du marché.

La raison pour laquelle les traders mondiaux n'ont pas été informés à temps est structurelle, et non accidentelle

La Corée n'est pas un marché périphérique, mais l'un des marchés les plus importants au monde pour comprendre d'où proviennent les opportunités on-chain. Le won coréen est la deuxième monnaie fiduciaire la plus échangée contre des cryptomonnaies au monde, avec un volume d'échanges d'environ 663 milliards de dollars depuis le début de l'année, représentant près de 30 % du volume total des échanges de cryptomonnaies contre des devises. Près d'un tiers des adultes coréens détiennent des actifs numériques, une proportion deux fois plus élevée qu'aux États-Unis.

Le gouvernement actuel, élu en juin 2025, a présenté l'une des plateformes électorales les plus explicitement favorables aux cryptomonnaies de l'histoire politique. Depuis son entrée en fonction, près de la moitié des 30 meilleures performances du KOSPI (indice boursier coréen) sont liées aux actifs numériques. Le marché boursier a rapidement digéré ce signal, ce que la grande majorité de la communauté cryptographique n'a pas réussi à faire.

Ce n'est pas un simple décalage ponctuel du marché. La dynamique politique et réglementaire coréenne apparaît généralement d'abord dans les médias de langue coréenne et le CT local, affecte ensuite les paires de trading en won sur Upbit et Bithumb, et n'est rapportée par les médias anglophones que des heures, voire des jours plus tard. Le processus inverse existe également : les changements macroéconomiques mondiaux provenant des marchés anglophones mettent souvent du temps à être pris en compte dans la tarification des paires locales. Au moment où l'information est traduite, la réaction initiale des prix s'est généralement déjà produite.

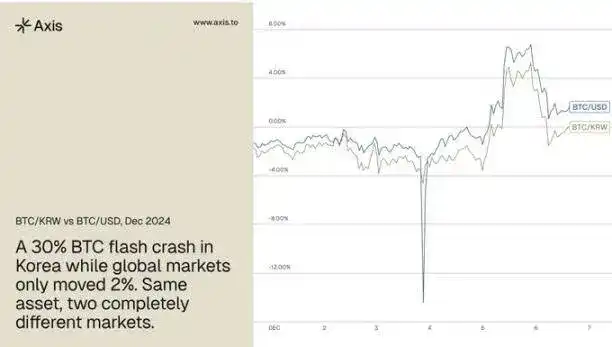

L'enregistrement le plus clair remonte au 3 décembre 2024, lorsque le président sud-coréen Yoon Suk-yeol a déclaré la loi martiale. Le prix du Bitcoin en Corée a chuté d'environ 30 % intraday, tandis que le prix mondial ne baissait que d'environ 2 %, soit un écart de 28 points de pourcentage, entièrement déclenché par un choc politique intérieur. Le volume des ventes s'élevait à environ 33,3 milliards de dollars, le marché coréen a enregistré temporairement le volume d'échanges le plus élevé au monde, et cet événement est un cas classique de la façon typique dont se déroule un décalage du marché coréen.

À l'époque, la liquidité à l'achat s'est rapidement asséchée, la pression de vente s'est accumulée et la pression de vente était entièrement concentrée sur les paires de trading en won. Même les stablecoins ont décroché, l'USDT se négociant à un moment donné à 0,75 dollar sur les bourses coréennes, tandis que le Bitcoin et les altcoins affichaient des décotes de 50 % ou plus par rapport aux prix mondiaux. Les utilisateurs sur le territoire national, se croyant confrontés aux dernières liquidités disponibles, ont vendu massivement au prix du marché alors que le prix mondial bougeait à peine. Les données on-chain montrent que les arbitragistes ont réduit l'écart par des transferts de plusieurs millions d'USDT chacun. Les systèmes frontaux des principales bourses se sont effondrés sous la pression du trafic, empêchant les utilisateurs de détail de se connecter pour acheter des actifs décotés, et seuls les traders utilisant des API ont pu exécuter des transactions pendant cette fenêtre. Par de nombreuses normes, il s'agissait d'un événement majeur et hautement négociable, mais la fenêtre s'est refermée en quelques heures.

L'événement de suspension de Bithumb suit le même schéma. Il fermente dans le flux d'informations coréen depuis des semaines, mais la plupart des traders anglophones ne l'apprennent que maintenant.

Le « Kimchi Premium » est largement suivi, mais souvent mal compris

Pour les traders sans source d'information en coréen, le Kimchi Premium a toujours été l'indicateur proxy le plus direct pour comprendre la dynamique du marché coréen. Cette prime mesure l'écart entre le prix des cryptomonnaies libellé en won coréen et le prix mondial libellé en dollars. C'est pourquoi les traders expérimentés suivent depuis longtemps le volume des transactions en won. Le marché spot des altcoins en Corée est l'un des plus importants au monde en termes de volume et a historiquement été un indicateur précoce fiable des mouvements de marché plus larges.

Le problème est que la plupart des traders interprètent mal ce signal. Le Kimchi Premium est largement considéré comme une mesure du sentiment des traders particuliers coréens. Bien que cela en fasse partie, la prime reflète également l'intensité des pressions structurelles sur les capitaux dans un marché où les flux de capitaux transfrontaliers sont soumis à des frictions réglementaires. Lorsque ces frictions s'intensifient, les distorsions de prix ont tendance à s'élargir.

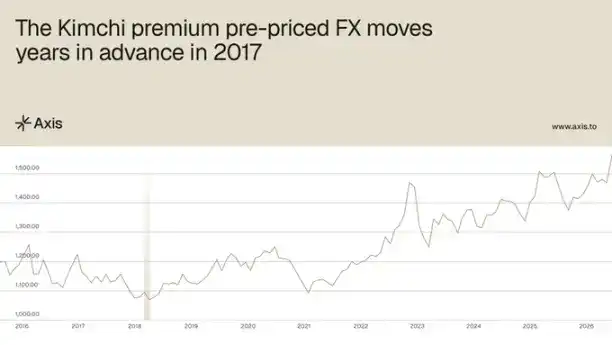

Les archives historiques l'illustrent clairement. Dès 2017, lorsque le taux de change USD/KRW était d'environ 1060, le Kimchi Premium avait atteint un pic d'environ 40 %, ce qui signifiait un taux de change effectif USDT/KRW d'environ 1480. Plus tard, en décembre 2024, le taux de change effectif USD/KRW a effectivement dépassé 1480. Le Kimchi Premium avait anticipé ce mouvement de change des années à l'avance. Ces informations étaient encodées dans des données publiquement visibles, mais nécessitaient d'être interprétées correctement avec le flux d'informations du marché coréen.

Une caractéristique persistante est que le Kimchi Premium ne tend pas naturellement vers zéro. Des études montrent qu'aussi longtemps que les contrôles de capitaux persistent, le Kimchi Premium du Bitcoin maintient un plancher structurel non nul d'environ 1,24 %. Cela signifie que lorsque la prime se comprime près de ce niveau, elle reflète souvent un changement dans la pression sous-jacente des capitaux, et non une simple normalisation. En 2025, les périodes où la prime s'approchait de zéro ont été suivies de rendements positifs du Bitcoin sur des horizons d'une semaine et d'un mois : le rendement moyen sur sept jours était de 1,7 % et le rendement moyen sur trente jours était de 6,2 %. Pour les traders, le signal important n'est pas le niveau absolu du Kimchi Premium, mais son évolution dans le temps.

La suspension de Bithumb rend les distorsions du marché coréen plus difficiles à prévoir, donc plus asymétriques

L'efficacité du Kimchi Premium en tant que signal dépend de la manière dont la découverte des prix se fait entre les différentes bourses coréennes. Lorsque plusieurs places de marché sont en concurrence pour tarifer les mêmes flux de capitaux, les écarts de prix qui en résultent ont tendance à porter plus d'informations. À mesure que la liquidité se concentre, cette clarté commence à diminuer. Ainsi, la suspension de Bithumb supprime le mécanisme concurrentiel de découverte des prix sur lequel repose la prime.

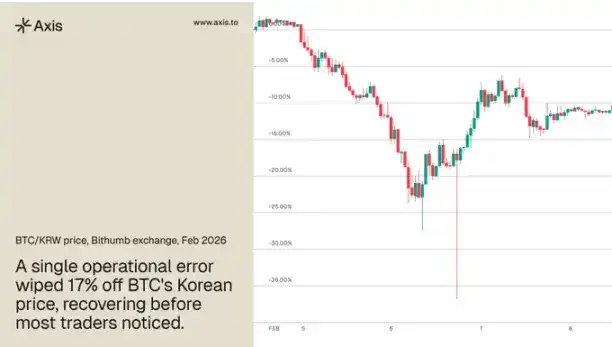

Après l'annonce, les capitaux ont rapidement migré vers Upbit, approfondissant encore la concentration. En février 2026, une erreur opérationnelle chez Bithumb a crédité par erreur 620 000 bitcoins sur des comptes utilisateurs, provoquant un flash crash de 17 % sur la paire BTC/KRW avant que les prix ne se rétablissent. Cet événement illustre vivement ce à quoi ressemble la découverte des prix lorsqu'elle dépend d'une seule place de marché fonctionnant sous pression.

La dégradation de la prime ne signifie pas que les distorsions du marché coréen cessent de se produire, mais qu'elles deviennent plus difficiles à prévoir avant qu'elles n'apparaissent, élargissant ainsi l'écart informationnel entre les participants qui surveillent directement le marché coréen et ceux qui dépendent des reportages en anglais.

Dans le même temps, les conditions sous-jacentes qui génèrent ces distorsions deviennent plus sévères. En 2025, sous l'effet de règles de trading strictes, 110 milliards de dollars de cryptomonnaies ont quitté la Corée. Sous le nouveau gouvernement, les capitaux qui étaient auparavant structurellement évincés sont réintroduits par de nouveaux canaux institutionnels, tandis que l'infrastructure des échanges sur laquelle reposent les flux de détail est simultanément resserrée. Historiquement, ce type de divergence politique a été le précurseur des distorsions les plus violentes et les plus brèves produites par ce marché.

La structure du marché coréen crée une asymétrie d'information reproductible pour les traders mondiaux

Le Kimchi Premium n'est pas un phénomène isolé unique au marché coréen. C'est l'exemple le plus largement observé d'un mécanisme qui fonctionne, à des degrés divers, dans chaque marché soumis à des contrôles de capitaux où les cryptomonnaies se sont développées comme des canaux financiers parallèles. L'événement de la loi martiale de décembre 2024 et la suspension de Bithumb illustrent la même dynamique. Les distorsions sur ce marché apparaissent rapidement, récompensent les participants ayant les bonnes sources d'information et disparaissent avant que le reste du marché ne rattrape son retard.

Les traders qui ont agi le 3 décembre n'étaient pas plus rapides ou plus intelligents, mais ils surveillaient auparavant les bons signaux et comprenaient comment les événements politiques coréens se répercutaient sur le mécanisme des prix au niveau des échanges, alors que le marché au sens large ne réalisait pas encore ce qui se passait.

À mesure que l'infrastructure des stablecoins se développe à l'échelle mondiale, davantage de marchés produiront ce type de signaux de pression sur les capitaux que la Corée libère depuis une décennie. Le défi n'est pas d'identifier l'existence de ces signaux, mais de construire l'infrastructure et la discipline nécessaires pour les capter de manière continue.