Chaque génération a son propre code de la richesse.

Dans les années 70, alors que le tonnerre de la réforme et de l'ouverture venait de retentir, le code de la richesse était écrit dans les usines des entreprises rurales, sur les plans de construction de Shekou à Shenzhen. Oser se lancer dans les affaires et acheter des biens immobiliers dans des zones clés était la chose la plus sûre à cette époque.

Dans les années 80 et 90, lorsque le premier courrier électronique fut envoyé de Chine, lorsque le tunnel spatio-temporel de Yinghaiwei s'ouvrit, le code de la richesse fut écrit dans le suffixe « .com », dans les lumières qui ne s'éteignaient jamais de Zhongguancun. Acheter des actions de Tencent, d'Alibaba, se plonger dans la vague d'Internet était le choix le plus excitant de cette époque.

Alors, alors que nous arrivons en 2026, que la génération 00 et 10 commence à monter sur la scène historique, où est écrit leur code de la richesse ?

La réponse se cache peut-être dans le mode de vie de cette génération. Pour savoir ce qui aura le plus de valeur dans dix ans, allez voir où les jeunes d'aujourd'hui dépensent véritablement leur passion et leur talent.

Ce qui nous amène à l'histoire d'aujourd'hui. Une histoire qui concerne l'évolution de la perception de la richesse d'une génération, et la réponse pour le monde des affaires de la prochaine décennie.

Et le protagoniste de notre histoire aujourd'hui est Roblox. Il ressemble à une aire de jeux pour enfants, mais il est en train de devenir l'université sociale où cette génération de jeunes apprend le commerce, pratique la finance et gagne son premier million.

Le cours de finance d'un enfant de 13 ans

Oublions un instant le récit du « métavers », autrefois surfait et aujourd'hui considéré comme mort par tous, pour regarder l'histoire qui se déroule sur Roblox.

Alex Hicks a découvert Roblox pour la première fois à l'âge de 13 ans. Comme les autres enfants, il y jouait à des jeux et se faisait des amis. Mais il a vite découvert que ce qui l'attirait le plus sur cette plateforme, ce n'était pas de jouer, mais de créer. Un an plus tard, à 14 ans, il a commencé à utiliser les outils fournis par Roblox pour créer son premier jeu. Il a continué pendant dix ans.

Pendant ces dix années, il n'a jamais travaillé un seul jour dans une entreprise de jeux vidéo, et n'a reçu aucune formation professionnelle en programmation. Sur Roblox, il a appris à concevoir des mécanismes de jeu, à fixer le prix d'objets virtuels, à maintenir l'engagement des utilisateurs grâce aux mises à jour, et même à gérer une équipe de développement. En 2020, à seulement 24 ans, il possédait déjà un studio de jeux indépendant appelé RedManta, avec un chiffre d'affaires annuel dépassant le million de dollars.

L'histoire de Hicks n'est pas un cas isolé. Alex Balfanz, 18 ans, avant d'entrer à l'Université Duke, a créé avec des amis un jeu de gendarmes et voleurs appelé « Jailbreak ». Ce jeu lui a rapporté suffisamment pour payer ses frais de scolarité de 300 000 $ en quelques mois, et deux ans plus tard, il était millionnaire.

Derrière ces histoires, Roblox devient la classe d'initiation à la finance la plus importante pour cette génération de jeunes. Par la pratique commerciale la plus directe, il permet à des dizaines de millions d'adolescents de comprendre pour la première fois ce que sont les revenus, les dépenses, les bénéfices et le retour sur investissement.

Ici, une vaste économie de créateurs émerge à une vitesse sans précédent. Selon le rapport annuel d'impact économique de Roblox publié en septembre 2025, sur l'année allant de mars 2024 à mars 2025, la plateforme a versé plus de 1 milliard de dollars de rémunération aux créateurs, soit une augmentation de plus de 31 %. Les 1000 meilleurs créateurs gagnaient en moyenne environ 1 million de dollars par an, avec une croissance significative.

Bien sûr, tout écosystème commercial mature repose sur un large dénominateur. Les données montrent que plus de 99 % des créateurs gagnent moins de 1000 $ par an. Mais c'est précisément ce qui constitue un environnement commercial réel, voire impitoyable. La première leçon que les enfants apprennent ici est probablement la loi des 20/80 de l'économie de marché.

Pour cette génération, leur premier cours d'initiation à la finance ne vient pas de leurs parents ou de l'école, mais de Roblox. Le premier argent qu'ils gagnent ici, le premier modèle commercial qu'ils apprennent, voire le premier échec commercial auquel ils sont confrontés, marqueront profondément leur perception.

Cela soulève une question qui angoisse toutes les institutions financières traditionnelles : lorsque cette génération de jeunes grandira, lorsque leur éducation financière initiale aura été achevée dans un monde de jeu virtuel, que ferons-nous, les banques qui faisons encore la queue dans le monde réel ?

Les banques contraintes d'entrer dans la partie

Les gestionnaires de la Banque TD du Canada (TD Bank) ont visiblement aussi vu cet avenir inquiétant. En mars 2025, l'une des plus grandes banques d'Amérique du Nord a officiellement lancé un jeu éducatif financier sur Roblox appelé « Treat Island Tycoon ».

Dans ce jeu, les joueurs incarnent un jeune entrepreneur qui construit son empire de crème glacée sur une île virtuelle. Ils doivent gagner de l'argent par eux-mêmes, décider comment le dépenser, apprendre à épargner et à emprunter. Le jeu est entièrement gratuit et son but est purement éducatif.

La décision de la Banque TD s'appuie sur une enquête détaillée : 86 % des parents estiment que les jeux interactifs ou les vidéos animées sont beaucoup plus efficaces pour enseigner les connaissances financières que les livres traditionnels.

Emily Ross, vice-présidente de la Banque TD, a déclaré dans une interview : « Les expériences virtuelles remodelent les formes de l'éducation précoce. Notre objectif est de fournir une entrée sûre et amusante pour que les enfants achèvent leur initiation financière de manière subtile, jetant ainsi les bases de leur future vie financière. »

Traduisons ce discours de relations publiques : nous devons aller chercher cette génération d'enfants là où ils sont, au lieu d'attendre qu'ils viennent à nous.

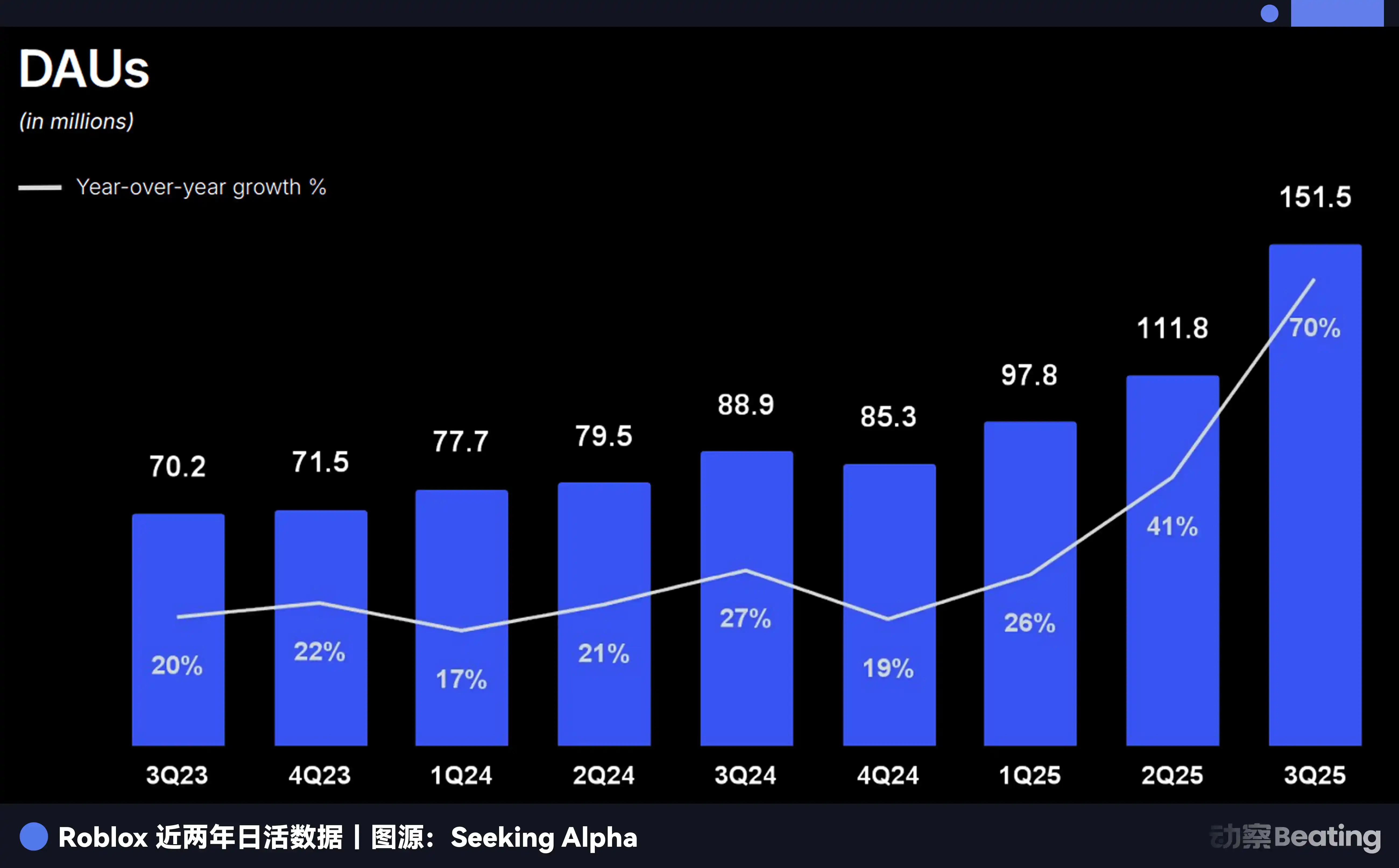

Là où est le temps des utilisateurs, là est l'entrée de la richesse. Lorsque les utilisateurs quotidiens de Roblox dépassent les 150 millions et couvrent une large tranche d'âge allant des enfants aux jeunes adultes, ce n'est plus seulement une plateforme de jeu, mais le champ de bataille mental des futurs utilisateurs financiers.

L'angoisse de la Banque TD est le reflet de toute l'industrie financière traditionnelle. Et leurs concurrents ne sont déjà plus seulement les autres banques. Peu avant et après le lancement du jeu par la Banque TD, la société fintech américaine Chime a collaboré avec la marque de cosmétiques e.l.f. Beauty pour lancer un autre jeu éducatif financier sur Roblox.

Une marque de cosmétiques se lance elle aussi dans la course pour s'emparer de l'entrée de l'éducation financière, ce qui signifie que les frontières des services financiers sont en train d'être complètement brisées, et que la compétition commence dès l'âge de 10 ans.

Les banques traditionnelles pensaient autrefois que leur fossé protecteur était leurs agences physiques, leurs licences, leur capital solide. Mais elles découvrent maintenant que le vrai fossé protecteur est peut-être simplement l'esprit de l'utilisateur. Et l'esprit de l'utilisateur se forge à l'adolescence.

Lorsqu'un enfant s'habitue à gérer ses actifs, à effectuer des transactions et des investissements dans un monde virtuel, quel sera son besoin de banques physiques une fois adulte ? Lorsque ses premiers revenus proviendront de la vente d'un objet virtuel qu'il a conçu lui-même, et non de l'argent de poche donné par ses parents, comment sa définition de l'actif changera-t-elle ?

Cela touche à un problème plus profond : lorsque le scénario de l'initiation financière passe du hall de la banque au monde du jeu, nous ferons face à un groupe de natifs numériques avec des conceptions de la richesse complètement différentes. Comment vont-ils remodeler le monde financier futur ?

Lorsque l'actif virtuel devient la « première fois »

Pour comprendre les changements à venir, nous devons d'abord clarifier une différence fondamentale : la relation de cette génération de jeunes avec les actifs virtuels a subi un changement qualitatif par rapport à celle de leurs parents.

Beaucoup diront que l'échange d'objets de jeu n'a rien de nouveau, ce n'est pas Roblox qui l'a inventé. En effet, la génération des 80 et 90 a aussi échangé de l'or dans « World of Warcraft », a acheté et vendu des équipements dans « Fantasy Westward Journey ». Mais les transactions d'actifs virtuels à cette époque étaient fondamentalement différentes du phénomène que nous observons aujourd'hui.

A l'apogée de « World of Warcraft », Blizzard interdisait officiellement toute forme de transaction en espèces et n'hésitait pas à bannir les comptes des studios de farming, et les joueurs poursuivaient même spontanément ces personnes. Les transactions d'actifs virtuels étaient un marché noir souterrain réprimé par les autorités.

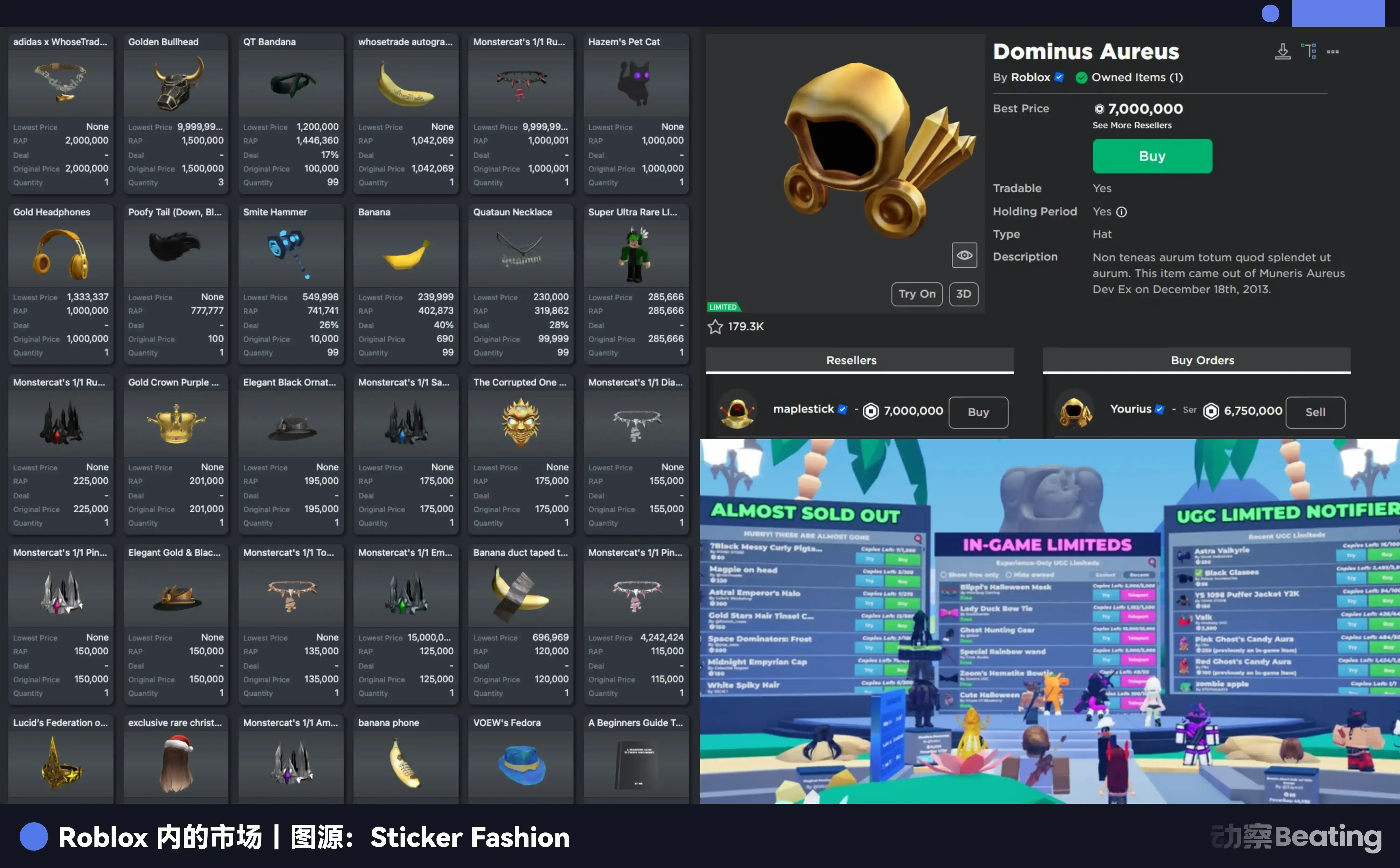

Sur Roblox, c'est une voie royale pavée par les autorités. Vous créez du contenu, les joueurs dépensent des Robux pour l'acheter, puis vous convertissez ces devises virtuelles en dollars américains réels via le programme DevEx (Developer Exchange). C'est le modèle commercial central et le plus encouragé de la plateforme. Le PDG de Roblox va même jusqu'à annoncer fièrement lors des conférences téléphoniques sur les résultats qu'il a versé plus d'un milliard de dollars aux créateurs cette année.

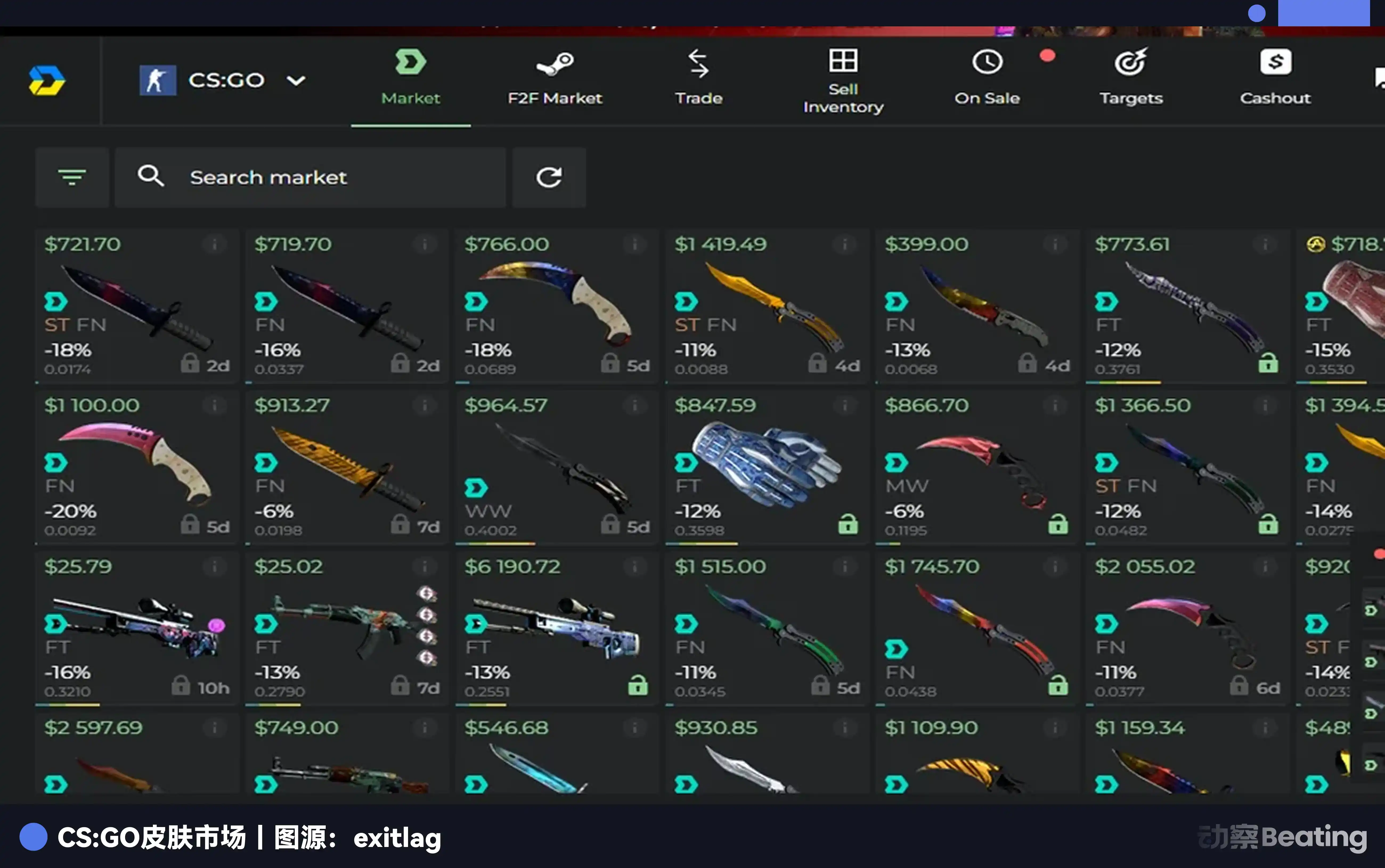

La définition des actifs par les joueurs a également considérablement changé avec le développement des mondes virtuels et des jeux. Dans CS:GO, quelqu'un a offert 1,5 million de dollars pour une arme rare, et le propriétaire de l'arme a refusé la vente en trouvant l'offre trop basse. Le marché entier de CS:GO vaut désormais 5,8 milliards de dollars, constituant une vaste économie indépendante.

Les joueurs analysent les tendances des prix des skins comme des actions, et on voit même apparaître des manipulations de marché et des ventes à découvert. Une mise à jour du jeu a provoqué une evaporation de plus de 2 milliards de dollars de la valeur marchande en peu de temps, une saignée comparable à une petite crise financière.

Alors que la génération des 70 apprend encore à ses enfants à économiser, la génération 00 a déjà appris à manipuler le marché dans CS:GO. Cette différence est en train de façonner des visions du monde financier radicalement différentes entre les deux générations.

Une enquête de 2025 montre qu'aux États-Unis, parmi la Génération Z, 51 % possèdent ou ont possédé des cryptomonnaies, et 45 % souhaitent recevoir des cryptomonnaies comme cadeau de Noël. Parallèlement, la proportion de la Génération Z possédant un compte bancaire traditionnel est tombée en dessous de 50 %.

Pour eux, la monnaie dans un portefeuille numérique, les skins dans CS:GO, les Robux dans Roblox, et l'argent sur un compte bancaire, n'ont pas de différence fondamentale. Ce sont tous des chiffres, utilisables pour payer, échanger et investir.

Le virtuel et le réel ne sont plus si nettement délimités à leurs yeux.

Un rapport publié par Roblox fin 2025 montre que 70 % des utilisateurs de la Génération Z déclarent que la tenue de leur avatar sur la plateforme influence même leurs décisions d'achat et leurs préférences stylistiques dans le monde réel. L'esthétique du monde virtuel déborde également dans le monde réel.

Les actifs virtuels deviennent réels parce que la définition même du « réel » a été réécrite par cette génération.

L'inertie invisible

Pourquoi la richesse de chaque génération finit-elle par se concentrer massivement dans les domaines qu'elle connaissait le mieux dans sa jeunesse ? Ce n'est pas une coïncidence, c'est le résultat de trois mains invisibles qui agissent en coulisses.

La première main est le verrouillage cognitif.

Le légendaire investisseur Peter Lynch a proposé un principe d'investissement célèbre : « Investissez dans ce que vous connaissez. » La logique sous-jacente de ce principe est que les gens ont une tendance naturelle à prendre des décisions et à investir dans les domaines qu'ils connaissent le mieux, car la familiarité apporte un sentiment de sécurité et réduit l'incertitude.

Pour la génération des 70, les biens immobiliers qu'ils pouvaient voir et toucher étaient l'actif le plus certain. Pour les 80, les produits Internet qu'ils utilisaient quotidiennement étaient les cibles d'investissement les plus crédibles.

Et pour la génération 00, le temps qu'ils passent dans le monde virtuel dépasse même celui du monde physique. Les objets virtuels qu'ils peuvent échanger, dont ils peuvent se vanter, qui apportent une valeur sociale, sont, à leurs yeux, tout aussi réels et certains qu'un bien immobilier aux yeux de leurs parents.

Cette cognition, ancrée dans l'environnement de croissance, une fois formée, est difficile à changer, et elle continuera à guider le flux de leur richesse pendant des décennies.

La deuxième main est le transfert intergénérationnel de la confiance.

La confiance de la génération des 70 était basée sur la nation et la terre, un livret rouge de « Titre de Propriété » était la source ultime de leur sécurité. La confiance de la génération des 80 a commencé à se tourner vers les organisations commerciales et les contrats légaux, un accord d'options estampillé du logo d'une entreprise représentait le droit de partager la valeur future d'une organisation commerciale.

Et pour la génération 00, la pierre angulaire de la confiance passe des institutions autorisées au consensus collectif virtuel.

Ils font confiance au code, aux algorithmes, à la rareté reconnue par des millions de joueurs dans le monde entier. Une valeur de hachage enregistrée sur une blockchain, ou un skin extrêmement rare sur les serveurs mondiaux de CS:GO, est, à leurs yeux, plus crédible qu'une notice de produit financier émise par une banque.

La troisième main est l'auto-réalisation de l'effet de réseau.

Lorsqu'une génération investit collectivement son attention, son temps et son argent dans un nouveau domaine émergent, cela crée un puissant effet de réseau. Plus il y a de participants, plus la valeur de ce domaine augmente ; plus la valeur augmente, plus elle attire de talents et de capitaux, formant ainsi une boucle de rétroaction positive qui finit par s'auto-réaliser en tant que prochaine tendance de richesse.

Les vingt années fastes de l'immobilier, la vague des start-up Internet, ont toutes suivi cette voie. Aujourd'hui, des centaines de millions de jeunes construisent de nouveaux réseaux sociaux, de nouveaux systèmes économiques, de nouvelles identités culturelles dans le monde virtuel. Cette force, issue d'un consensus collectif, jette les bases les plus solides de la valeur des actifs numériques.

Ce n'est qu'en comprenant ces trois règles que nous pouvons vraiment comprendre pourquoi certains traders actions américains, après l'éclatement de la bulle du métavers, pensent toujours que Roblox est gravement sous-évalué. Parce qu'à leurs yeux, Roblox n'est plus une simple entreprise de jeux, mais une porte d'entrée vers le monde de la richesse future, pilotée par le verrouillage cognitif, le transfert de confiance et l'effet de réseau.

Une entreprise mal étiquetée

Pendant longtemps, les gens ont eu l'habitude de mesurer Roblox à l'aune des entreprises de jeux traditionnelles, en le comparant à des géants du jeu comme Activision Blizzard ou EA.

Mais on ne peut pas mesurer la valeur d'une infrastructure financière avec l'étalon des entreprises de jeux. Le modèle commercial central de Roblox n'est absolument pas de créer et de vendre des jeux, mais de fournir un système économique complet et fermé. Dans ce système, il joue quatre rôles clés :

Premièrement, il est le créateur du monde. Il fournit le moteur physique sous-jacent, les outils de développement et les serveurs, permettant aux créateurs de construire leur monde virtuel à faible coût, comme avec des Lego.

Deuxièmement, il est la banque centrale. Il émet et gère la seule monnaie universelle de ce monde, le Robux. Il détermine la masse monétaire des Robux, le taux d'inflation, et le taux de change le plus important entre le Robux et les devises du monde réel (le dollar).

Troisièmement, il est l'administration fiscale et la passerelle de paiement. Chaque transaction sur la plateforme, qu'il s'agisse d'un utilisateur achetant un objet virtuel ou d'un développeur retirant des Robux, est soumise à des frais prélevés par Roblox. Il traite des centaines de millions de micro-transactions quotidiennes, de manière très similaire à Alipay ou WeChat Pay.

Quatrièmement, il est le régulateur du marché. Il est responsable de l'examen de tout le contenu sur la plateforme, de la lutte contre la fraude et les activités illégales, et du maintien de la stabilité et de l'équité de tout le système économique.

Ces quatre rôles combinés forment une économie de plateforme typique. Il ne produit pas directement de biens (jeux), mais tire profit en établissant des règles, en fournissant des services et en prélevant des taxes. Cette logique commerciale est exactement la même que celle des plateformes comme Alibaba ou Amazon.

Sous cet angle, le fait que Roblox ait versé plus d'un milliard de dollars aux créateurs en 2025 prend une signification totalement différente. Ce n'est plus le « coût d'une entreprise de jeux », mais le « revenu disponible des résidents » d'une vaste économie. Et l'ensemble de l'activité économique générée par la plateforme ressemble plus au PIB d'un pays.

Pourtant, pourquoi une telle économie continue-t-elle d'enregistrer des pertes ? C'est précisément la source de la confusion du marché à son sujet, et la raison fondamentale de sa sous-évaluation.

Les pertes de Roblox sont structurelles, choisies activement. Sa structure de coûts-revenus est complètement différente de celle des entreprises traditionnelles. Pour chaque dollar dépensé, environ 49 % de l'argent est déjà sorti avant que Roblox ne puisse le comptabiliser comme revenu, dont 22 % versés aux boutiques d'applications comme Apple et Google comme frais de canal, et 27 % versés directement aux créateurs. L'argent restant doit couvrir les coûts des serveurs, de la R&D, de la gestion, etc.

Ce modèle est inacceptable pour les investisseurs recherchant un profit à court terme. Mais si on le compare à Alipay à ses débuts, c'est facile à comprendre.

Alipay, pendant de nombreuses années après sa création, était également lourdement déficitaire. Parce qu'il assumait tous les coûts de construction de l'infrastructure et d'éducation des utilisateurs, utilisant d'importantes subventions pour former les habitudes de paiement mobile d'une génération. Lorsque tout le monde s'est habitué au paiement par code QR, lorsqu'il est devenu une infrastructure indispensable à toute la société commerciale, sa valeur de billions de dollars s'est véritablement manifestée.

Bien sûr, Roblox et Alipay restent fondamentalement différents. Le premier est ancré dans un scénario de divertissement, le second résout un besoin essentiel de paiement. Mais leur logique stratégique consistant à échanger des pertes contre des habitudes intergénérationnelles est étonnamment similaire.

Le reflux du métavers est, en fait, une bonne chose pour Roblox. Il a lavé la bulle spéculative, empêchant les gens de le confondre avec des concepts creux, leur donnant ainsi l'occasion de voir sa vraie valeur : une infrastructure financière ancrée dans la vie quotidienne de centaines de millions de jeunes, dotée d'un puissant effet de réseau et d'un système économique en circuit fermé.

La réponse pour la prochaine décennie

L'éducation financière d'une époque est en train de passer du monde physique au monde numérique.

Lorsque l'initiation financière d'une génération commence par une pratique commerciale dans un monde virtuel ; lorsque leur premier actif est un skin de jeu échangeable ; lorsque leur confiance dans un portefeuille numérique dépasse leur dépendance aux banques physiques, un nouveau paradigme économique commence.

La façon dont nous comprenons aujourd'hui des plateformes comme Roblox déterminera comment nous comprendrons l'évolution commerciale de la prochaine décennie. Lorsque les utilisateurs d'une entreprise sont à la fois ses consommateurs, ses producteurs, ses promoteurs et ses investisseurs, les modèles d'évaluation traditionnels sont-ils toujours valables ? Lorsque le produit principal d'une entreprise n'est pas une marchandise, mais un ensemble de règles économiques et une monnaie circulante, comment devons-nous définir ses limites ?

Les réponses à ces questions ne se trouvent pas dans les états financiers d'aujourd'hui. Mais des centaines de millions de jeunes qui créent, échangent, socialisent dans le monde virtuel, ces comportements convergent pour former une force puissante qui remodelera le paysage commercial futur.

L'expérience historique prouve à maintes reprises que comprendre ce que les jeunes définissent comme un actif, c'est comprendre les flux de richesse futurs.

Le code de la richesse de chaque génération est écrit dans chaque nouveau consensus collectif atteint par cette génération.