Rédigé par: Zhang Yaqi

Source: Wall Street News

Alors que la réunion de la Fed prévue le 10 décembre approche, le marché ne se concentre pas seulement sur une réduction des taux quasi certaine. Un stratège senior de Wall Street souligne que la Fed pourrait bientôt annoncer un plan majeur d'expansion de son bilan.

Récemment, l'ancien expert en opérations de la Fed de New York et stratège des taux de Bank of America, Mark Cabana, a prédit qu'en plus de la réduction de taux de 25 points de base largement anticipée, le président de la Fed, Jerome Powell, annoncera mercredi prochain un plan d'achat mensuel de 45 milliards de dollars de bons du Trésor (T-bills). Cette opération d'achat sera officiellement mise en œuvre en janvier 2026, visant à injecter des liquidités dans le système pour empêcher une nouvelle flambée des taux sur le marché des pensions.

Cabana a averti dans son rapport que si le marché des taux a réagi de manière mitigée à la baisse des taux, les investisseurs ont généralement « sous-estimé » l'ampleur des actions de la Fed concernant le bilan. Il a indiqué que les niveaux actuels des taux du marché monétaire suggèrent que les réserves du système bancaire ne sont plus « abondantes », et que la Fed doit combler le déficit de liquidités en redémarrant les achats d'actifs. Parallèlement, la salle des marchés d'UBS a fait une prédiction similaire, estimant que la Fed commencera à acheter environ 40 milliards de dollars de bons du Trésor par mois début 2026 pour maintenir la stabilité du marché des taux à court terme.

Cet ajustement politique potentiel intervient à un moment clé de transition imminente à la tête de la Fed. Alors que le mandat de Powell touche à sa fin, et que les anticipations du marché concernant la possible nomination de Kevin Hassett comme président de la Fed se renforcent, la réunion de la semaine prochaine ne concerne pas seulement la liquidité à court terme, mais définira également la trajectoire de la politique monétaire pour l'année à venir.

Prédiction de l'expert de l'ancienne Fed de New York : 45 milliards de dollars d'achats par mois

Bien que le consensus du marché se soit fixé sur une réduction de taux de 25 points de base la semaine prochaine, Mark Cabana estime que la véritable variable d'ajustement réside dans la politique du bilan. Dans sa note hebdomadaire intitulée « Hasset-Backed Securities », il souligne que l'ampleur du RMP (Reinvestment Management Policy) que la Fed annoncera pourrait atteindre 45 milliards de dollars par mois, une prédiction qui dépasse largement les attentes générales du marché actuel.

Cabana a détaillé la composition de ce chiffre : la Fed a besoin d'acheter au moins 20 milliards de dollars par mois pour faire face à la croissance naturelle de son passif, en plus d'acheter 25 milliards de dollars supplémentaires pour inverser la perte de réserves due au « resserrement excessif » précédent. Il prévoit que des achats de cette ampleur dureront au moins 6 mois. Cette annonce devrait être incluse dans la note d'information de la Fed, avec des détails sur la taille et la fréquence des opérations publiés sur le site de la Fed de New York, l'accent étant mis sur le marché des bons du Trésor.

Comme mentionné précédemment dans un article de Wall Street News, depuis que le bilan a atteint un pic d'environ 9 000 milliards de dollars en 2022, la politique de resserrement quantitatif (QT) de la Fed a réduit sa taille d'environ 2 400 milliards de dollars, retirant effectivement des liquidités du système financier. Cependant, même si le QT est arrêté, des signes de tensions de trésorerie restent évidents.

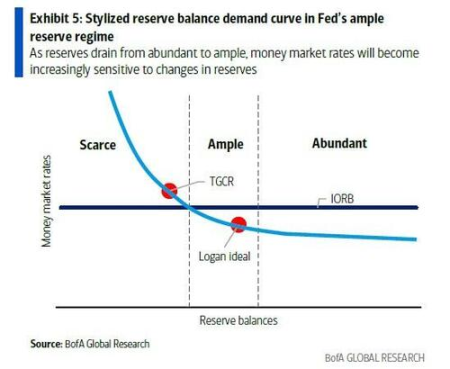

Le signal le plus clair provient du marché des pensions. En tant que centre de financement à court terme du système financier, les taux de référence au jour le jour sur ce marché, tels que le taux de financement garanti au jour le jour (SOFR) et le taux de pension tripartite sur actifs généraux (TGCR), ont fréquemment et fortement dépassé la limite supérieure du corridor de taux directeur de la Fed ces derniers mois. Cela indique que le niveau des réserves dans le système bancaire est passé d'« abondant » à « adéquat », avec un risque de glisser vers « rare ». Compte tenu de l'importance systémique du marché des pensions, cette situation est considérée comme difficilement tolerable à long terme par la Fed, car elle pourrait affaiblir l'efficacité de la transmission de la politique monétaire.

Dans ce contexte, les récentes déclarations des responsables de la Fed ont également suggéré une urgence d'agir. Le président de la Fed de New York, John Williams, a déclaré qu'« il est prévu que nous atteindrons bientôt un niveau de réserves abondantes », tandis que la présidente de la Fed de Dallas, Lorie Logan, a également noté qu'« il est approprié de prévoir une reprise de la croissance du bilan sous peu ». Cabana interprète que « sous peu » (will not be long) fait référence à la réunion du FOMC de décembre.

Un outil auxiliaire pour lisser les fluctuations de fin d'année

Outre le plan d'achat à long terme, pour faire face aux fluctuations imminentes de la liquidité de fin d'année, Bank of America prévoit que la Fed annoncera également des opérations de pension à terme (term repo operations) d'une durée d'une à deux semaines. Cabana estime que le prix de ces opérations pourrait être fixé au niveau du taux de facilité de pension permanente (SRF) ou 5 points de base au-dessus, visant à réduire le risque de queue sur le marché du financement de fin d'année.

Concernant la gestion des taux, bien que des clients aient demandé si le taux d'intérêt sur les soldes de réserves (IORB) serait abaissé, Cabana estime qu'une simple baisse de l'IORB « ne résoudrait aucun problème », car les banques ont généralement tendance à détenir une plus grande réserve de liquidités après la faillite de Silicon Valley Bank (SVB). Il estime qu'il est plus probable que les taux IORB et SRF soient abaissés simultanément de 5 points de base, mais ce n'est pas le scénario de base.

Un autre contexte important de cette réunion est les changements imminents de personnel à la Fed. Le marché considère actuellement Kevin Hassett comme un candidat sérieux au poste de prochain président de la Fed. Cabana note qu'une fois le nouveau président désigné, le marché se basera davantage sur les orientations du nouveau candidat pour évaluer la trajectoire politique à moyen terme.

UBS approuve également le point de vue d'un retour à l'expansion du bilan. Le département de vente et trading d'UBS souligne qu'en achetant des bons du Trésor, la Fed peut raccourcir la durée de ses actifs, correspondant ainsi à la durée moyenne du marché obligataire. Que cette opération soit appelée RMP ou assouplissement quantitatif (QE), son objectif final est clair : grâce à une injection directe de liquidités, garantir que les marchés financiers puissent maintenir un fonctionnement stable pendant cette période clé de transition politique et économique.