Article compilé : Block unicorn

Il y a quelques mois, le beau-père de mon fils, qui vit dans l'État de New York, a envoyé une somme importante pour lui à sa famille au Royaume-Uni. Mais l'argent a mis du temps à arriver. Pire encore, il était impossible de savoir où était passé l'argent. Sa banque a contacté la banque intermédiaire utilisée, mais on lui a dit que la banque bénéficiaire au Royaume-Uni – l'une des plus grandes banques du pays – refusait de répondre à toute demande. J'ai demandé à des collègues ce qui pouvait se passer, ils ont dit que cela pouvait être lié au blanchiment d'argent. Pendant ce temps, mon beau-père était très inquiet. Deux mois plus tard, l'argent est soudainement apparu sur son compte. Il n'a jamais su ce qui s'était passé pendant cette période.

Cette situation est très différente de mes expériences précédentes de transferts d'argent entre le Royaume-Uni et l'UE. De l'autre côté de l'Atlantique, les transferts ont toujours été fiables et rapides. C'est peut-être l'une des raisons pour lesquelles les Américains sont ouverts à l'idée d'adopter les « stablecoins » comme alternative au système bancaire. Daniel Davis (Daniel Davies) en a pointé deux autres : premièrement, le coût des paiements par carte de crédit aux États-Unis est relativement élevé (environ cinq fois plus qu'en Europe !), et deuxièmement, les frais de transfert transfrontalier sont exorbitants. Ces deux éléments reflètent l'incapacité des États-Unis à réglementer efficacement des oligopoles puissants.

Gillian Tett (Gillian Tett) du Financial Times a avancé un autre motif pour l'accueil favorable de l'administration Trump envers les stablecoins dans un article le mois dernier. Le secrétaire au Trésor américain Scott Bessent (Scott Bessent) est confronté à un dilemme : les États-Unis ont besoin que le monde entier détienne d'énormes quantités de dette américaine à des taux d'intérêt bas. Elle note qu'une solution consiste à promouvoir une utilisation généralisée des stablecoins libellés en dollars, l'accent n'étant pas mis sur le plan national, mais sur le plan mondial. Comme le souligne Tett, cela profite au gouvernement américain.

Cependant, ce ne sont pas des justifications légitimes pour accueillir favorablement les stablecoins en dollars. Comme le dit Hélène Rey de la London Business School, « pour le reste du monde, y compris l'Europe, l'adoption généralisée des stablecoins en dollars pour les paiements équivaut à une privatisation du seigneuriage par les acteurs mondiaux. » Ce serait un autre acte prédateur de la part de la superpuissance. L'option plus raisonnable est que les États-Unis pourraient passer à des systèmes de paiement moins chers et réduire les dépenses gouvernementales prodigues. Mais ni l'un ni l'autre n'est susceptible de se produire.

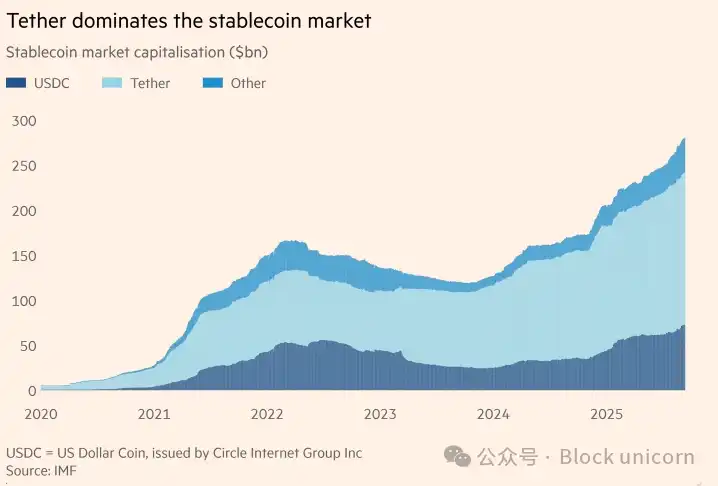

En résumé, les stablecoins – présentés comme des alternatives numériques à la monnaie fiduciaire (en particulier le dollar) – semblent avoir un avenir radieux. Comme le note Tett, « des institutions comme Standard Chartered prévoient que la taille de l'industrie des stablecoins passera de 2800 milliards de dollars à 2 billions de dollars d'ici 2028 ».

L'avenir des stablecoins est peut-être en effet radieux. Mais, à part leurs émetteurs, diverses sortes de criminels et le Trésor américain, les autres devraient-ils également l'accueillir favorablement ? La réponse est non.

Il est vrai que les stablecoins sont beaucoup plus stables que des monnaies comme le Bitcoin. Mais par rapport au dollar liquide ou aux dépôts bancaires, leur prétendue « stabilité » est très probablement une « imposture ».

Le Fonds monétaire international (FMI), l'Organisation de coopération et de développement économiques (OCDE) et la Banque des règlements internationaux (BRI) ont tous exprimé de sérieuses inquiétudes. Il est intéressant de noter que la BRI accueille favorablement le concept de « tokenisation » : ils estiment que « en intégrant les réserves de banque centrale tokenisées, les fonds des banques commerciales et les actifs financiers sur une même plateforme, le grand livre unifié peut pleinement exploiter les avantages de la tokenisation. »

Cependant, la BRI s'inquiète également du fait que les stablecoins ne parviennent pas à passer « les trois tests clés de l'unicité, de la résilience et de l'intégrité ». Qu'est-ce que cela signifie ? L'unicité signifie que toutes les formes d'une monnaie particulière doivent pouvoir être échangées à parité à tout moment. C'est la base de la confiance dans la monnaie. La résilience signifie la capacité d'effectuer des paiements de toutes tailles de manière fluide. L'intégrité signifie la capacité de freiner la criminalité financière et autres activités illégales. Les banques centrales et autres régulateurs jouent un rôle central dans tout cela.

Les stablecoins actuels sont loin de répondre à ces exigences : ils sont opaques, facilement exploitables par les criminels, et leur valeur est incertaine. Le mois dernier, S&P Global Ratings a rétrogradé la note de l'USDT de Tether (le stablecoin en dollar le plus important) à « faible ». Ce n'est pas une monnaie digne de confiance. Les monnaies privées ont tendance à mal performer en temps de crise, et les stablecoins ne feront probablement pas exception.

Supposons que les États-Unis aient l'intention de promouvoir des stablecoins peu réglementés, en partie pour consolider la domination du dollar afin de financer leurs énormes déficits budgétaires. Que devraient faire les autres pays ? La réponse est de faire de leur mieux pour se protéger. C'est particulièrement vrai pour les pays européens. Après tout, la nouvelle stratégie de sécurité nationale des États-Unis a clairement montré son hostilité ouverte envers l'Europe démocratique.

Par conséquent, les pays européens doivent réfléchir à la manière d'introduire dans leurs propres monnaies des stablecoins plus transparents, mieux réglementés et plus sûrs que ceux que les États-Unis pourraient actuellement lancer. L'approche de la Banque d'Angleterre semble sage : le mois dernier justement, elle a proposé un « régime réglementaire proposé pour les stablecoins en livres sterling systémiques », notant que « l'utilisation de stablecoins réglementés peut permettre des paiements de détail et de gros plus rapides et moins chers, et améliorer leur fonctionnalité, que ce soit pour les paiements nationaux ou transfrontaliers ». Cela semble être le meilleur point de départ actuel.

Les Américains actuellement au pouvoir semblent très friands du credo des grandes entreprises technologiques qui dit « évoluez rapidement, cassez les choses ». En matière de monnaie, cela pourrait avoir des conséquences désastreuses. Certes, il y a des raisons d'utiliser les nouvelles technologies pour créer des systèmes monétaires et de paiement plus rapides, plus fiables et plus sûrs. Les États-Unis ont certainement besoin d'un tel système. Mais un système qui fait de fausses promesses de stabilité, favorise des politiques fiscales irresponsables et ouvre grandes les portes à la criminalité et à la corruption n'est pas ce dont le monde a besoin. Nous devrions y résister.