Auteur original: Matt

Compilation originale: Chopper, Foresight News

Aujourd'hui, même les applications de cryptomonnaie deviennent progressivement des infrastructures standardisées, servant les institutions financières traditionnelles et Web2 avec des interfaces frontales familières aux utilisateurs.

Chaque cycle de cryptomonnaie génère une nouvelle théorie sur « comment la valeur s'accumule dans l'écosystème crypto », et ces théories étaient toutes valables à leur époque.

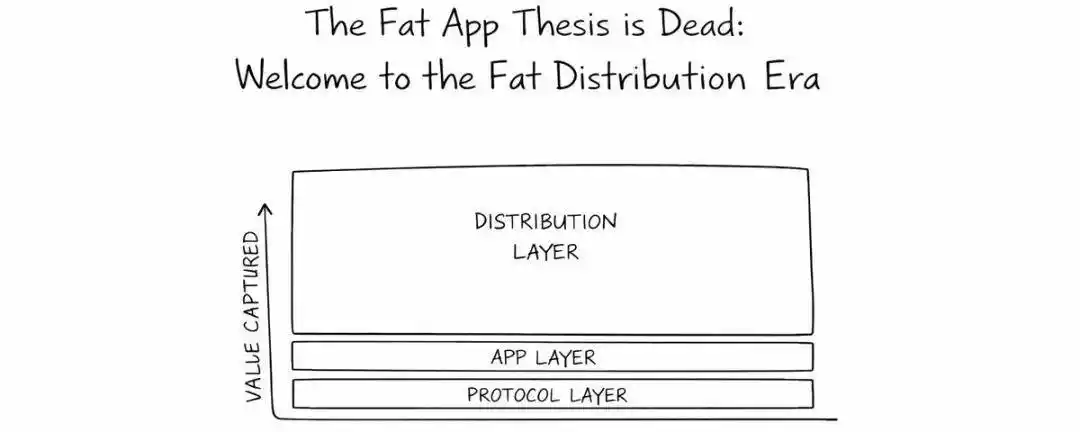

- En 2016, Joel Monegro a proposé la « théorie du protocole épais » : la valeur converge vers les blockchains de base comme Ethereum grâce au partage de données, aux jetons et aux effets de réseau.

- En 2022, Westie a proposé la « théorie de l'application épaisse » : avec la réduction drastique des coûts de transaction par les réseaux de deuxième couche, des applications comme Uniswap, Aave, OpenSea ont construit des barrières de liquidité et d'expérience utilisateur, générant parfois plus de frais que la blockchain sous-jacente.

En 2025, l'industrie est entrée dans une nouvelle phase : les applications crypto elles-mêmes sont devenues des produits standardisés et interchangeables.

La raison de ce changement est simple : l'industrie crypto a investi des ressources excessives dans l'optimisation de l'infrastructure et de la technologie. Nous nous sommes concentrés sur des algorithmes complexes de market makers automatiques (AMM), des mécanismes de liquidation innovants, des protocoles de consensus personnalisés et l'optimisation des coûts des preuves à connaissance nulle, mais nous atteignons désormais des rendements marginaux décroissants. Les améliorations techniques des applications sont devenues imperceptibles pour l'utilisateur final.

Les utilisateurs ne se soucient pas d'une réduction de 1 point de base du coût des données d'oracle, d'une augmentation de 10 points de base des taux d'intérêt de prêt, ou d'une meilleure précision des cotations des pools de liquidités d'un échange décentralisé ; ce qui compte vraiment pour eux, c'est d'utiliser une interface qu'ils connaissent et à laquelle ils font déjà confiance.

Cette tendance devient de plus en plus évidente : des applications comme Polymarket, Kalshi, Hyperliquid, Aave, Morpho, Fluid consacrent plus de temps et de ressources à des partenariats B2B. Au lieu de s'épuiser à attirer de nouveaux utilisateurs vers des opérations onchain fastidieuses, elles se transforment en services backend, intégrés dans l'écosystème d'autres produits.

Convaincre 25 millions de nouveaux utilisateurs de télécharger une extension de navigateur, de gérer des clés privées, de préparer des frais de Gas, de transférer des actifs inter-chaînes, et de s'adapter à des processus onchain complexes ; ou bien permettre à une plateforme comme Robinhood d'ajouter une fonctionnalité de « rendement », en important directement les dépôts des utilisateurs vers votre marché de prêt. Clairement, la seconde option est plus facile à réaliser.

L'intégration finira par l'emporter, les canaux de distribution finiront par l'emporter, l'interface frontale finira par l'emporter ; et les applications crypto ne seront plus que de simples canaux de trafic.

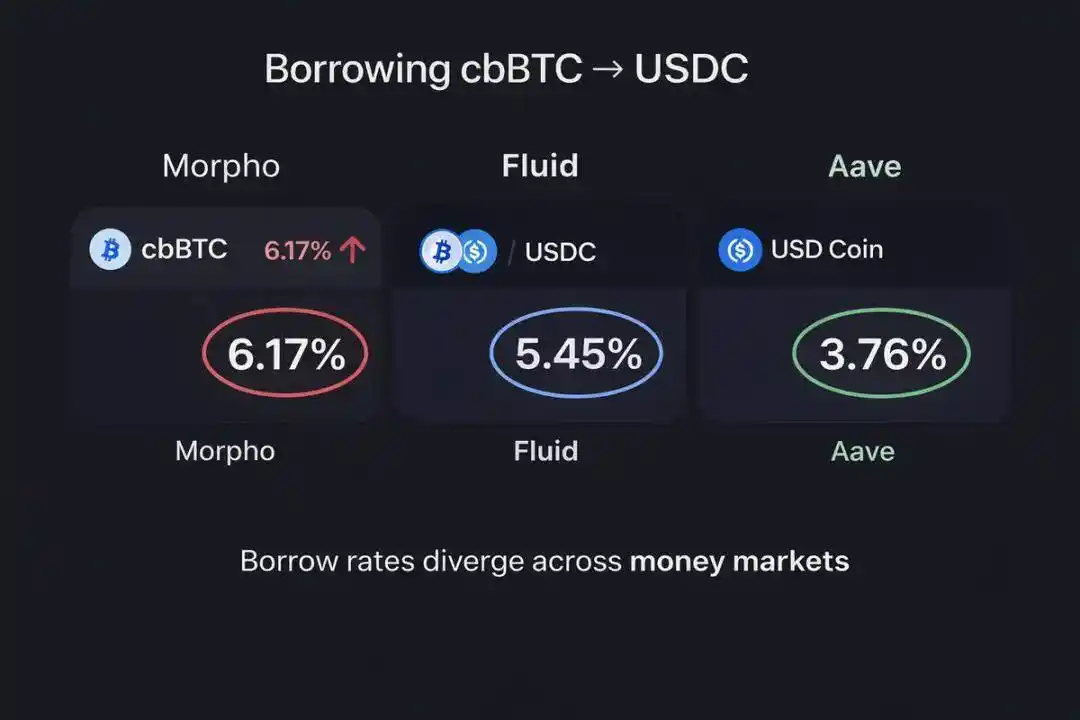

Le cas de Coinbase illustre parfaitement ce point : les utilisateurs peuvent emprunter de l'USDC en utilisant leur Bitcoin sur la plateforme (cbBTC) comme garantie, et ce flux de transactions est dirigé vers le marché de prêt Morpho sur la blockchain Base. Bien que les plateformes Aave et Fluid sur Base offrent des taux nettement plus avantageux pour les emprunts de stablecoins garantis par cbBTC, Morpho domine toujours le marché. La raison est simple : les utilisateurs de Coinbase sont prêts à payer un surplus pour « la commodité immédiatement visible ».

Cependant, toutes les applications ne deviendront pas des infrastructures invisibles. Certaines applications resteront sur le créneau B2C (Business-to-Consumer) et ne feront pas du B2B2C (Business-to-Business-to-Consumer) leur principal modèle de revenu. Mais elles devront opérer une transformation radicale : ajuster leurs priorités fondamentales, restructurer leur logique de profit, construire de nouvelles barrières concurrentielles, optimiser leurs stratégies marketing et de développement, et revoir leur compréhension du parcours d'entrée des utilisateurs dans la cryptosphère.

Cela ne signifie pas que les applications d'infrastructure ne pourront plus créer de valeur, mais plutôt que les plateformes frontales qui contrôlent réellement le flux d'utilisateurs captureront une part plus importante de la valeur.

À l'avenir, les barrières concurrentielles ne seront plus construites autour de la liquidité ou de l'expérience utilisateur crypto native, mais se concentreront sur la capacité de distribution.