Original | Odaily Planet Daily (@OdailyChina)

Auteur | Ethan (@ethanzhang_web3)

Le 12 décembre 2025, le Bureau du contrôleur de la monnaie (Office of the Comptroller of the Currency, OCC), situé à Washington D.C., a annoncé qu'il avait approuvé conditionnellement la transformation de cinq institutions d'actifs numériques – Ripple, Circle, Paxos, BitGo et Fidelity Digital Assets – en banques nationales fiduciaires agréées au niveau fédéral.

Cette décision n'a pas été accompagnée de fortes fluctuations du marché, mais elle est largement considérée par les milieux de la réglementation et de la finance comme un tournant. Les entreprises cryptographiques, qui évoluaient depuis longtemps en marge du système financier traditionnel et subissaient fréquemment des interruptions de services bancaires, ont été officiellement intégrées au cadre réglementaire bancaire fédéral américain sous l'identité de « banque » pour la première fois.

Le changement n'est pas soudain, mais il est radical. Ripple prévoit de créer la « Ripple National Trust Bank », Circle exploitera la « First National Digital Currency Bank ». Ces noms eux-mêmes transmettent clairement le signal envoyé par les régulateurs : les activités liées aux actifs numériques ne sont plus une « exception à haut risque » soumise passivement à un examen, mais sont autorisées à entrer dans la couche centrale du système financier fédéral sous des règles claires.

Ce virage contraste fortement avec l'environnement réglementaire d'il y a quelques années. Surtout pendant la tourmente bancaire de 2023, l'industrie cryptographique était plongée dans ce qu'on appelle le dilemme de la « débankarisation », étant systématiquement coupée du système de règlement en dollars. Et avec la signature par le président Trump de la loi GENIUS en juillet 2025, les stablecoins et les institutions associées ont obtenu pour la première fois une définition juridique fédérale claire, fournissant également la prémisse institutionnelle pour cette délivrance groupée de licences par l'OCC.

Cet article se penchera sur quatre aspects pour analyser la logique institutionnelle et l'impact réel derrière cette approbation : « Qu'est-ce qu'une banque fiduciaire fédérale ? », « Pourquoi cette licence est-elle si importante ? », « Le virage réglementaire à l'ère Trump » et « La réponse et les défis de la finance traditionnelle ». Le jugement central est le suivant : l'industrie cryptographique passe du statut d'« utilisateur externe » dépendant du système bancaire à celui de partie intégrante des infrastructures financières. Cela change non seulement la structure des coûts des paiements et des règlements, mais redéfinit également la notion de « banque » dans l'économie numérique.

Qu'est-ce qu'une « banque fiduciaire fédérale » ?

Pour comprendre le poids réel de cette approbation de l'OCC, il faut d'abord clarifier un point souvent mal compris : il ne s'agit pas de cinq entreprises cryptographiques obtenant une « licence bancaire commerciale » au sens traditionnel.

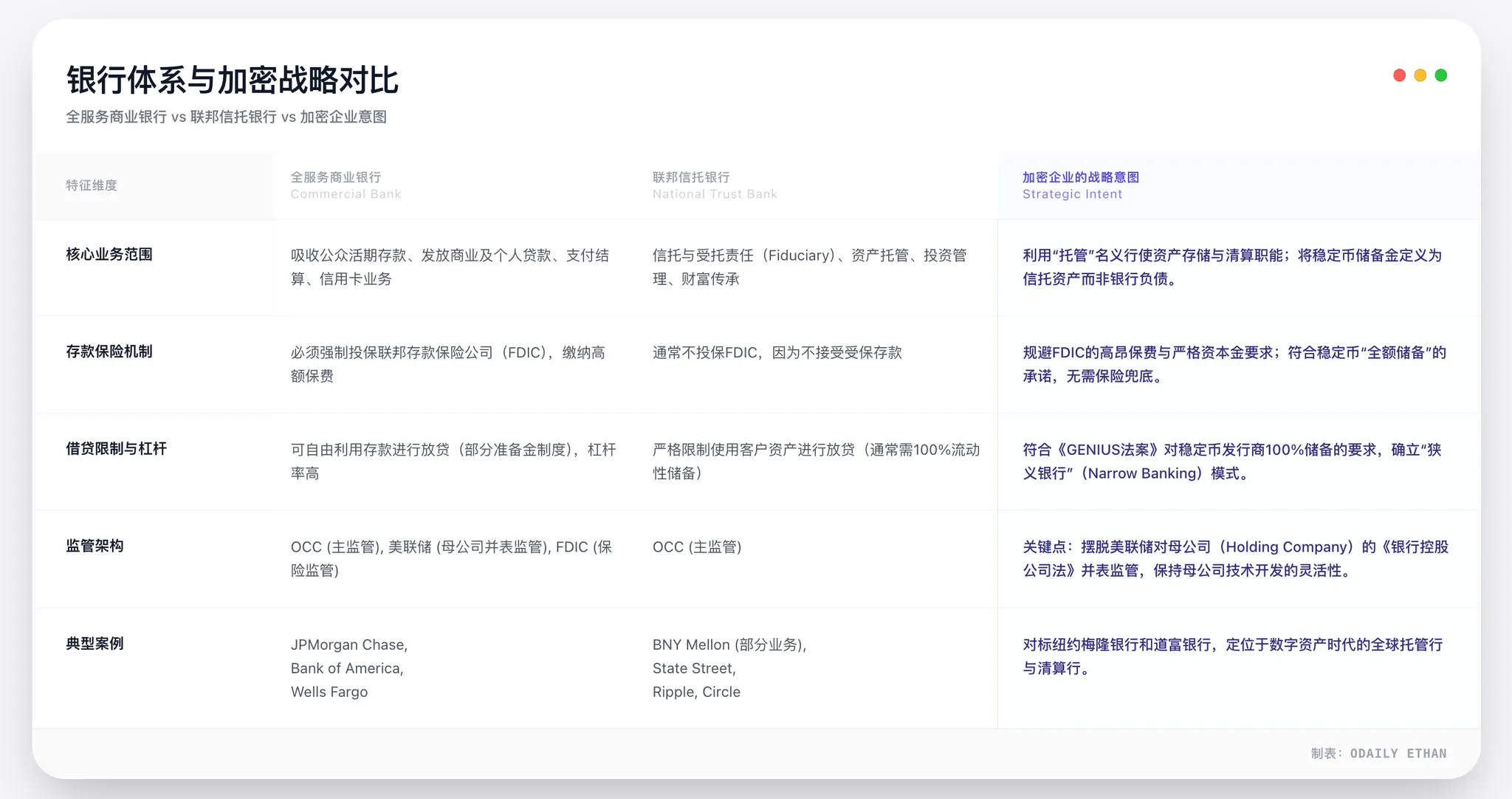

L'OCC a approuvé une qualification de « banque fiduciaire nationale ». Il s'agit d'un type de charte bancaire qui existe depuis longtemps dans le système bancaire américain, mais qui était principalement destiné à des activités comme la gestion successorale ou la garde d'actifs institutionnels. Sa valeur centrale ne réside pas dans « le volume d'activité possible », mais dans son niveau de supervision et son statut d'infrastructure.

Que signifie l'agrément fédéral ?

Dans le système bancaire dual des États-Unis, les institutions financières peuvent choisir d'être supervisées par les autorités étatiques ou fédérales. Les deux ne sont pas simplement juxtaposées en termes d'intensité de conformité, mais présentent une différence hiérarchique claire en matière de pouvoir. Une charte bancaire fédérale délivrée par l'OCC signifie que l'institution est directement supervisée par le système du Trésor et bénéficie de la « préemption fédérale » ; elle n'a plus besoin de s'adapter individuellement aux règles réglementaires de chaque État en matière de conformité et d'exploitation.

La base juridique remonte à la Loi sur les banques nationales (National Bank Act) de 1864. Au cours du siècle et demi qui a suivi, cet instrument a été un outil important pour la formation d'un marché financier unifié aux États-Unis. Pour les entreprises cryptographiques, ce point est particulièrement crucial.

Avant cette approbation, que ce soit Circle, Ripple ou Paxos, pour opérer conformément à la loi à l'échelle nationale aux États-Unis, elles devaient demander une licence de transmission de fonds (Money Transmitter License, MTL) dans chacun des 50 États, faisant face à un système « en puzzle » où les approches réglementaires, les exigences de conformité et l'application des règles étaient totalement différentes. Non seulement cela était coûteux, mais cela limitait gravement l'efficacité du développement des activités.

Après être devenues des banques fiduciaires fédérales, l'autorité de supervision passe des régulateurs financiers des États à l'OCC. Pour les entreprises, cela signifie l'unification du parcours de conformité, un laissez-passer pour les activités nationales et une élévation structurelle de la crédibilité réglementaire.

Banque fiduciaire, pas une « version réduite de la banque commerciale »

Il est important de souligner qu'une banque fiduciaire fédérale n'est pas équivalente à une « banque commerciale universelle ». Les cinq institutions approuvées ne sont pas autorisées à accepter les dépôts du public assurés par la FDIC, ni à accorder des prêts commerciaux. C'est aussi l'une des principales raisons pour lesquelles les organisations bancaires traditionnelles (comme le Bank Policy Institute) ont mis en doute cette politique, arguant qu'il s'agit d'un accès « aux droits et obligations inégaux ».

Mais du point de vue de la structure opérationnelle des entreprises cryptographiques elles-mêmes, cette restriction est en réalité très adaptée. Prenons l'exemple des émetteurs de stablecoins : que ce soit l'USDC de Circle ou le RLUSD de Ripple, leur logique commerciale repose elle-même sur un soutien à 100% par des actifs de réserve. Les stablecoins n'effectuent pas d'expansion du crédit et ne dépendent pas d'un modèle de prêt à réserves fractionnaires, il n'existe donc pas le risque systémique provenant du « décalage des échéances des dépôts et des prêts » typique des banques traditionnelles. Dans cette condition, l'introduction de l'assurance-dépôts de la FDIC est à la fois inutile et ajouterait une charge de conformité significative.

Plus important encore, le cœur de la licence de banque fiduciaire réside dans la responsabilité fiduciaire. Cela signifie que les institutions titulaires doivent, en vertu de la loi, strictement séparer les actifs des clients de leurs fonds propres et donner la priorité aux intérêts des clients. Ce point, après l'expérience de détournement des actifs clients de FTX, a une signification pratique extrêmement forte pour toute l'industrie cryptographique. La séparation des actifs n'est plus une promesse de l'entreprise, mais une obligation légale impérative en vertu de la loi fédérale.

Du « gardien » au « nœud de paiement »

Une autre implication profonde de ce changement réside dans l'interprétation clé que les régulateurs ont donnée du champ d'activité des « banques fiduciaires ». Le responsable de l'OCC, Jonathan Gould, avait clairement indiqué que le nouveau processus d'accès aux banques fédérales « offre aux consommateurs de nouveaux produits, services et sources de crédit, et assure un système bancaire dynamique, compétitif et diversifié ». Cela a jeté les bases politiques pour accueillir les institutions cryptographiques.

Dans ce cadre, la « conversion » de Paxos et BitGo d'une fiducie d'État à une banque fiduciaire fédérale a une valeur stratégique bien supérieure à un simple changement de statut. L'essentiel est que le système de l'OCC confère aux banques fiduciaires fédérales un droit crucial : l'éligibilité à demander l'accès au système de paiement de la Réserve fédérale. Ainsi, leur véritable objectif n'est pas le titre de « banque », mais la course pour obtenir un accès direct au système central de règlement de la banque centrale.

Prenons l'exemple de Paxos. Bien qu'elle soit déjà devenue une référence en matière de conformité sous la stricte supervision du Département des services financiers de l'État de New York (NYDFS), la licence d'État présente une limite naturelle : elle ne permet pas une intégration directe au réseau de paiement fédéral. Le document d'approbation de l'OCC précise que la nouvelle entité convertie peut continuer ses activités de stablecoins, de tokenisation d'actifs et de garde d'actifs numériques. Cela équivaut à reconnaître officiellement au niveau institutionnel que l'émission de stablecoins et la tokenisation d'actifs sont devenues des activités bancaires légitimes. Il ne s'agit pas d'une percée individuelle d'une entreprise, mais d'une extension substantielle de la définition des fonctions « bancaires ».

Une fois mis en œuvre, ces institutions pourront potentiellement se connecter directement à des systèmes de paiement de la banque centrale comme Fedwire ou CHIPS, sans avoir nécessairement besoin de s'appuyer sur des banques commerciales traditionnelles comme intermédiaires. Passer de « gestionnaire d'actifs sous garde » à « nœud direct dans le réseau de paiement » est la percée la plus structurellement significative de ce virage réglementaire.

Pourquoi cette licence vaut une fortune

La vraie valeur de la licence de banque fiduciaire fédérale ne réside pas dans l'identité « bancaire » elle-même, mais dans le fait qu'elle ouvre potentiellement une porte vers un accès direct au système de清算 (clearing) de la Réserve fédérale.

C'est aussi pourquoi le PDG de Ripple, Brad Garlinghouse, a qualifié cette approbation de « progrès énorme », tandis que le groupe de lobbying des banques traditionnelles (BPI) s'est montré très inquiet. Pour les premiers, c'est un gain d'efficacité et de certitude ; pour les seconds, cela signifie que les infrastructures financières longtemps monopolisées sont en train d'être redistribuées.

Se connecter directement à la Fed, qu'est-ce que cela signifie ?

Jusqu'à présent, les entreprises cryptographiques sont toujours restées dans la « couche périphérique » du système dollar. Que Circle émette l'USDC ou que Ripple fournisse des services de paiement transfrontaliers, dès qu'il s'agit du règlement final en dollars, elles doivent passer par une banque commerciale comme intermédiaire. Ce modèle est appelé en termes financiers le « système des banques correspondantes ». En surface, il s'agit simplement d'un processus plus long, mais en substance, il pose trois problèmes qui ont longtemps tourmenté l'industrie.

Premièrement, l'incertitude du droit à exister. Au cours des dernières années, l'industrie cryptographique a connu à plusieurs reprises des cas où des banques ont unilatéralement mis fin à leurs services. Une fois que la banque correspondante se retire, les canaux monétaires des entreprises cryptographiques sont coupés en très peu de temps, et leurs activités s'arrêtent net. C'est ce qu'on appelle le risque de « débankarisation ».

Deuxièmement, les problèmes de coût et d'efficacité. Le modèle de banque correspondante signifie que chaque flux de fonds doit passer par plusieurs couches de清算 (clearing) bancaire, chaque couche s'accompagnant de frais et de retards. Pour les paiements à haute fréquence et le règlement des stablecoins, cette structure est naturellement peu adaptée.

Troisièmement, le risque de règlement. Le système bancaire traditionnel utilise généralement un rythme de règlement T+1 ou T+2 ; pendant le transit des fonds, non seulement la liquidité est immobilisée, mais elle est également exposée au risque de crédit de la banque. Lors de la faillite de la Silicon Valley Bank en 2023, Circle avait brièvement eu environ 3,3 milliards de dollars de réserves USDC bloqués dans le système bancaire, un événement qui reste encore aujourd'hui un cas d'alerte pour l'industrie.

Le statut de banque fiduciaire fédérale change précisément cette structure. Au niveau institutionnel, les institutions titulaires sont éligibles pour demander un « compte principal » (master account) à la Réserve fédérale. Une fois approuvées, elles peuvent se connecter directement à des réseaux de清算 fédéraux comme Fedwire, effectuant un règlement final en temps réel et irrévocable dans le système dollar, sans dépendre d'aucun intermédiaire bancaire commercial.

Cela signifie que, dans l'étape cruciale du清算 des fonds, des institutions comme Circle et Ripple se placent pour la première fois au même « niveau système » que JPMorgan Chase ou Citibank.

Un avantage coût ultime, pas une optimisation marginale

L'obtention d'un compte principal réduit les coûts de paiement de manière structurelle, et non marginale. Le principe central est que la connexion directe au système de paiement de la Fed (comme Fedwire) contourne complètement les multiples intermédiaires des banques correspondantes traditionnelles, éliminant ainsi les frais intermédiaires et les majorations correspondantes.

Nous pouvons extrapoler en nous basant sur les pratiques du secteur et le mécanisme de tarification publique de la Fed pour 2026. Des calculs montrent que, dans des scénarios à haute fréquence et de gros volumes comme l'émission de stablecoins et les paiements institutionnels, ce mode de connexion directe pourrait réduire le coût global de règlement d'environ 30 à 50 %. La réduction des coûts provient principalement de deux niveaux :

- Avantage tarifaire direct : Les frais unitaires de la Fed pour les paiés de gros montants via Fedwire sont nettement inférieurs aux tarifs télégraphiques des banques commerciales.

- Simplification structurelle : Élimination des divers frais de traitement, frais de maintenance de compte et coûts de gestion de la liquidité liés à l'intermédiation des banques correspondantes.

Prenons l'exemple de Circle, qui gère près de 800 milliards de dollars de réserves USDC quotidiennement confrontés à d'énormes flux de fonds. S'il réalise une connexion directe, rien que pour les frais de canal de paiement, le montant économisé chaque année pourrait atteindre plusieurs centaines de millions de dollars. Ce n'est pas une optimisation mineure, mais une refonte fondamentale des coûts au niveau du modèle commercial.

Par conséquent, l'avantage de coût apporté par l'obtention de l'éligibilité au compte principal est certain et énorme ; il se transformera directement en un avantage concurrentiel central pour les émetteurs de stablecoins en termes de tarification et d'efficacité opérationnelle.

Les attributs juridiques et financiers des stablecoins sont en train de changer

Lorsque les émetteurs de stablecoins opèrent sous l'identité d'une banque fiduciaire fédérale, les attributs de leurs produits changent également. Dans l'ancien mode, l'USDC ou le RLUSD ressemblaient plus à des « certificats numériques émis par des entreprises technologiques », leur sécurité dépendant fortement de la gouvernance de l'émetteur et de la solidité des banques partenaires. Dans la nouvelle structure, les réserves de stablecoins seront placées dans le système fiduciaire sous cadre réglementaire fédéral de l'OCC, et séparées légalement des actifs propres de l'émetteur.

Cela n'équivaut pas à une monnaie numérique de banque centrale (MNBC), et il n'y a pas d'assurance FDIC, mais sous la combinaison « réserves pleines à 100 % + régulation au niveau fédéral + responsabilité fiduciaire », leur niveau de crédit est nettement supérieur à celui de la plupart des produits stablecoins offshore.

L'impact plus concret se situe au niveau des paiements. Prenons l'exemple de Ripple : son produit ODL (On-Demand Liquidity) a longtemps été limité par les heures d'ouverture des banques et la disponibilité des canaux monétaires. Une fois intégré au système de清算 fédéral, la commutation entre monnaie fiduciaire et actifs on-chain ne sera plus contrainte par des fenêtres horaires, et la continuité et la certitude des règlements transfrontaliers seront considérablement améliorées.

La réaction du marché, plus rationnelle au contraire

Bien que ces progrès soient considérés comme une étape importante par le secteur, la réaction du marché n'a pas été très volatile. Que ce soit le XRP ou les actifs liés à l'USDC, les variations de prix ont été relativement limitées. Mais cela ne signifie pas que la valeur de la licence est sous-évaluée ; il est plus probable que le marché la considère déjà comme un changement institutionnel à long terme, et non comme un thème de交易 à court terme.

Le PDG de Ripple, Brad Garlinghouse, a défini ces progrès comme « la norme la plus élevée en matière de conformité des stablecoins ». Il a non seulement souligné que le RLUSD est désormais sous double supervision fédérale (OCC) et étatique (NYDFS), mais s'en est aussi directement pris directement aux groupes de lobbying des banques traditionnelles : « Vos méthodes anticoncurrentielles ont été démasquées. Vous vous plaignez que l'industrie cryptographique ne respecte pas les règles, mais maintenant nous sommes sous la norme de supervision directe de l'OCC. De quoi avez-vous peur exactement ? »

Dans le même temps, Circle a également indiqué dans une déclaration connexe que la charte de banque fiduciaire nationale remodelera fondamentalement la confiance institutionnelle, permettant aux émetteurs d'offrir à leurs clients institutionnels des services de garde d'actifs numériques avec une plus grande responsabilité fiduciaire.

Les déclarations des deux convergent : Passer d'« être servi par les banques » à « faire partie du système bancaire », la finance cryptographique entre dans une toute nouvelle. Et la licence de banque fiduciaire fédérale n'est pas seulement un permis ; elle pave également une voie sûre pour le capital institutionnel qui hésitait à entrer sur le marché cryptographique en raison des incertitudes réglementaires.

L'« âge d'or » de l'ère Trump et la loi GENIUS

Si on remonte le temps de trois ou quatre ans, il était difficile d'imaginer que des entreprises cryptographiques puissent obtenir une reconnaissance fédérale sous l'identité de « banque » fin 2025. Ce qui a favorisé ce changement n'est pas une percée technologique, mais un virage fondamental de l'environnement politique et réglementaire.

Le retour de l'administration Trump et l'adoption de la loi GENIUS ont ensemble pavé la voie à l'intégration de la finance cryptographique dans le système fédéral.

De la « débankarisation » à l'acceptation institutionnelle

Sous l'administration Biden, l'industrie cryptographique a longtemps évolué dans un environnement de forte réglementation et de haute incertitude. Surtout après l'effondrement de FTX en 2022, l'orientation principale de la réglementation est passée à « l'isolement des risques », et le système bancaire a été invité à rester à l'écart des activités cryptographiques.

Cette période a été qualifiée en interne dans l'industrie de « débankarisation », et décrite par certains parlementaires comme « Operation Choke Point 2.0 ». Selon une enquête ultérieure du Comité des services financiers de la Chambre des représentants, plusieurs banques, sous pression réglementaire informelle, ont coupé leur coopération avec les entreprises cryptographiques. Le retrait successif de Silvergate Bank et de Signature Bank est l'illustration concentrée de cette tendance.

La logique réglementaire de l'époque était claire : Plutôt que de s'efforcer de réglementer les risques cryptographiques, il valait mieux les isoler en dehors du système bancaire.

Cette logique a connu un renversement fondamental en 2025.

Trump a多次 (à plusieurs reprises) exprimé son soutien public à l'industrie cryptographique pendant sa campagne, soulignant qu'il fallait faire des États-Unis le « centre mondial de l'innovation cryptographique ». Après son retour au pouvoir, les actifs cryptographiques n'ont plus été simplement considérés comme une source de risque, mais ont été intégrés dans une réflexion financière et stratégique plus large.

Le changement clé est que les stablecoins ont commencé à être considérés comme un outil d'extension du système dollar. Le jour de la signature de la loi GENIUS, une note de la Maison Blanche indiquait clairement que les stablecoins en dollars réglementés aident à élargir la demande de dette américaine et à consolider la position internationale du dollar à l'ère numérique. Cela redéfinit essentiellement le rôle des émetteurs de stablecoins dans la finance américaine.

Le rôle institutionnel de la loi GENIUS

En juillet 2025, Trump a signé la loi GENIUS. La signification de cette loi est d'établir pour la première fois au niveau fédéral une identité juridique claire pour les stablecoins et les institutions associées. La loi permet explicitement aux institutions non bancaires de devenir, sous certaines conditions, des « émetteurs de stablecoins de paiement qualifiés » soumis à la réglementation fédérale. Cela a fourni une entrée institutionnelle dans le cadre fédéral pour des entreprises comme Circle, Paxos, qui étaient auparavant en marge du système bancaire.

Plus important encore, la loi impose des exigences rigides pour les actifs de réserve : les stablecoins doivent être soutenus à 100% par des liquidités en dollars ou des actifs hautement liquides comme les bons du Trésor américain à court terme. Cela exclut essentiellement l'espace pour les stablecoins algorithmiques et les configurations à haut risque, et correspond également parfaitement au modèle de banque fiduciaire « qui ne collecte pas de dépôts et n'accorde pas de prêts ».

De plus, la loi établit un droit de priorité pour les détenteurs de stablecoins. Même si l'institution émettrice fait faillite, les actifs de réserve associés doivent être utilisés prioritairement pour rembourser les stablecoins. Cette clause réduit considérablement les préoccupations des régulateurs concernant le « risque moral » et améliore également la crédibilité des stablecoins au niveau institutionnel.

Dans ce cadre, la délivrance par l'OCC de licences de banque fiduciaire fédérale à des entreprises cryptographiques est devenue une mise en œuvre institutionnelle logique et conforme aux règles.

La défense de la finance traditionnelle et les défis futurs

Pour l'industrie cryptographique, il s'agit d'une percée institutionnelle tardive ; mais pour les intérêts acquis de Wall Street, cela ressemble plus à une invasion de leur territoire qui doit être contrée. L'approbation par l'OCC de la transformation de cinq institutions cryptographiques en banques fiduciaires fédérales n'a pas été accueillie par des applaudissements unanimes, mais a rapidement déclenché une défense féroce de la part de l'alliance des banques traditionnelles, représentée par le Bank Policy Institute (BPI). Cette guerre entre « anciennes et nouvelles banques ne fait que commencer.

La contre-attaque féroce du BPI : Trois accusations principales

Le BPI représente les intérêts de géants comme JPMorgan Chase, Bank of America, Citigroup. Dès l'annonce de la décision de l'OCC, ses dirigeants ont émis des doutes acerbes, les arguments principaux visant directement les conflits profonds de philosophie réglementaire.

Premièrement, concernant l'arbitrage réglementaire « vendre du cheval pour de la viande de bœuf ». Le BPI souligne que ces institutions cryptographiques demandent une licence de « fiducie » n'est qu'une tentative de tromperie ; leurs activités réelles sont des activités bancaires centrales comme les paiements et le清算, leur importance systémique dépassant même celle de nombreuses banques commerciales de taille moyenne.

Cependant, grâce à la licence de fiducie, leur société mère (comme Circle Internet Financial) évite habilement la surveillance consolidée de la Fed, obligatoire pour les « sociétés holding bancaires ». Cela signifie que les régulateurs n'ont pas le droit d'examiner le développement logiciel ou les investissements externes de la société mère – si un bug dans le code de la société mère provoque une perte d'actifs bancaires, cela créera une énorme faille de risque dans un angle mort réglementaire.

Deuxièmement, la destruction du principe sacré de « séparation de la banque et du commerce ». Le BPI avertit que permettre à des entreprises technologiques comme Ripple, Circle de posséder une banque brise essentiellement le pare-feu empêchant les géants industriels et commerciaux d'utiliser les fonds bancaires pour se renflouer. Ce qui irrite encore plus les banques traditionnelles, c'est la concurrence déloyale : les entreprises technologiques peuvent utiliser leur avantage monopolistique dans les réseaux sociaux et les flux de données pour évincer les banques, sans avoir à assumer les obligations de réinvestissement communautaire (CRA) que les banques traditionnelles doivent remplir.

Enfin, la panique concernant les risques systémiques et l'absence de filet de sécurité. Étant donné que ces nouvelles banques fiduciaires n'ont pas la couverture de l'assurance FDIC, une一旦 qu'une panique survient concernant le décrochage d'un stablecoin, l'assurance-dépôts traditionnelle ne peut pas jouer son rôle d'amortisseur. Le BPI argue que cette assèchement de liquidité non protégé se propagerait rapidement, évoluant vers une crise systémique similaire à celle de 2008.

Le « dernier obstacle » de la Fed

L'OCC a délivré les licences, mais cela ne signifie pas que tout est réglé. Pour ces cinq nouvelles « banques fiduciaires fédérales », le dernier et plus crucial obstacle pour accéder au système de paiement fédéral – le droit d'ouvrir un compte principal – reste fermement entre les mains de la Réserve fédérale.

Bien que l'OCC ait reconnu leur statut bancaire, dans le système bancaire dual américain, la Fed a un pouvoir discrétionnaire indépendant. Auparavant, la banque cryptographique du Wyoming, Custodia Bank, avait engagé une longue procédure judiciaire après s'être vu refuser l'ouverture d'un compte principal par la Fed ; ce précédent montre qu'il existe encore un énorme fossé entre l'obtention de la licence et l'accès réel à Fedwire.

C'est aussi le prochain champ de bataille principal pour le lobbying des banques traditionnelles (BPI). Ne pouvant empêcher l'OCC de délivrer les licences, les forces bancaires traditionnelles vont inévitablement faire pression sur la Fed pour qu'elle établisse des seuils très élevés lors de l'examen des demandes de compte principal – par exemple, exiger que ces institutions prouvent que leurs capacités de lutte contre le blanchiment d'argent (AML) sont au même niveau que celles des banques universelles comme JPMorgan, ou demander à leur société mère de fournir des garanties de capital supplémentaires.

Pour Ripple et Circle, cette bataille entre juste dans sa seconde mi-temps : s'ils obtiennent la licence mais ne peuvent pas ouvrir de compte principal à la Fed, ils devront toujours fonctionner via le modèle de banque correspondante, et la valeur de cette enseigne en or de « banque nationale » sera considérablement réduite.

Conclusion : L'avenir, au-delà du simple jeu réglementaire

On peut s'attendre à ce que les futures batailles autour des banques cryptographiques ne se limitent pas au niveau des licences.

D'une part, l'attitude des régulateurs étatiques reste incertaine. Des superviseurs étatiques puissants comme le Département des services financiers de l'État de New York (NYDFS) ont longtemps joué un rôle dominant dans la régulation cryptographique. Avec l'expansion de la préemption fédérale, savoir si le pouvoir de régulation des États est affaibli pourrait susciter de nouvelles controverses juridiques.

D'autre part, bien que la loi GENIUS soit entrée en vigueur, de nombreuses règles d'application doivent encore être rédigées par les autorités de régulation. Des règles spécifiques concernant les exigences de capital, la séparation des risques, les normes de cybersécurité, etc., deviendront le point focal des politiques dans un avenir proche. Les jeux d'influence des différentes parties prenantes se dérouleront probablement dans ces clauses techniques.

De plus, les changements au niveau du marché méritent également attention. Alors que les institutions cryptographiques obtiennent un statut bancaire, elles pourraient devenir soit des partenaires des institutions financières traditionnelles, soit des cibles d'acquisition potentielles. Que les banques traditionnelles acquièrent des institutions cryptographiques pour compléter leurs capacités technologiques, ou que les entreprises cryptographiques entrent à leur tour dans le secteur bancaire, la carte financière pourrait connaître des ajustements structurels.

Une chose est sûre : cette approbation de l'OCC n'est pas la fin des controverses, mais un nouveau point de départ. La finance cryptographique est entrée à l'intérieur du système institutionnel, mais trouver un équilibre entre innovation, stabilité et concurrence restera une question à laquelle la régulation financière américaine devra répondre dans les années à venir.