Auteur : Maître Shao Shiwei

Pour les familles confrontées à une affaire pénale, lorsqu'un proche est soudainement impliqué dans une enquête pour escroquerie liée aux cryptomonnaies, la situation est souvent source de désarroi.

D'une part, l'affaire elle-même implique des contenus techniques comme les cryptomonnaies, les transactions sur plateforme, les recommandations d'ordre, etc., qu'il est difficile de comprendre immédiatement.

D'autre part, les retours extérieurs sont souvent très simplistes – « c'est essentiellement une escroquerie ».

Mais dans la pratique de ce type d'affaires, on constate qu'il ne s'agit généralement pas du comportement isolé et unique d'un individu, mais souvent d'une chaîne avec une organisation et une division des tâches claires :

Il y a le responsable de la plateforme, chargé de la structure globale et des flux financiers ;

Il y a le personnel technique, responsable du développement et de la maintenance du système ;

Il y a le personnel commercial, responsable de la promotion externe et du développement d'agents ;

Il y a les équipes d'agents, chargées de recruter des clients et de les convertir ;

Il y a aussi les animateurs, les « teachers » qui guident les transactions lors de lives ou dans les communautés.

De l'extérieur, ces rôles semblent tous tourner autour de la même plateforme,

Mais pour chaque individu concerné, le niveau de participation réelle, les informations détenues et la compréhension du modèle global sont souvent totalement différents.

C'est précisément pour cette raison que dans les affaires concrètes, tous les participants ne sont pas évalués de la même manière, et on ne peut surtout pas tous les traiter simplement comme une escroquerie.

Mais pour les justiciables impliqués, ils ne voient souvent que la partie du travail dont ils étaient responsables ; ils ne comprennent pas la structure globale, ont du mal à évaluer comment leurs actions seront qualifiées juridiquement, et peinent encore plus à proposer rapidement une argumentation défensive ciblée.

C'est également dans ce contexte que de nombreuses affaires, bien qu'elles semblent classées en surface, présentent, au cas par cas, différents degrés de marge de manœuvre – incluant la possibilité de non-lieu, de qualification en délit moins grave, voire de non-culpabilité.

Sur la base de l'expérience de Maître Shao dans le traitement de ce type d'affaires, voici quelques pistes de réflexion, articulées autour de plusieurs dimensions clés, à l'intention des familles confrontées à des affaires d'escroquerie liées aux cryptomonnaies.

1、Les 5 questions clés qui déterminent l'orientation de l'affaire

L'expérience montre que la qualification ou non d'escroquerie dans ce type d'affaires dépend souvent d'une appréciation globale de plusieurs questions centrales.

1. L'utilisateur a-t-il été trompé par la plateforme ?

L'analyse de ce type d'affaires doit d'abord revenir au point de départ : l'investissement de l'utilisateur (l'investisseur) est-il le résultat d'une tromperie de la part de la plateforme, des agents ou autres personnes impliquées ?

En pratique, nous examinons généralement l'état de connaissance réel des investisseurs sous les angles suivants :

La durée de l'investissement. Si l'investisseur participe aux transactions depuis un an ou deux, voire plus, il a généralement acquis une compréhension assez approfondie du mode de fonctionnement de la plateforme, des flux de fonds et des caractéristiques des risques. Il est difficile de dire qu'il est resté dans un état de « tromperie » pendant tout ce temps.

L'existence d'un historique de profits. Si l'investisseur n'a jamais réalisé de profit, ou s'il n'a pas pu retirer ses gains après en avoir réalisé, les caractéristiques de la tromperie sont plus marquées. Mais si l'investisseur a fait des profits et a pu les retirer avec succès, cela indique que la plateforme n'est pas « à sens unique » ; les pertes ultérieures de l'investisseur peuvent être le résultat de sa participation continue aux transactions, et non le résultat d'une escroquerie de la plateforme.

La capacité de décision autonome. Dans de nombreuses affaires, nous voyons dans les procès-verbaux des investisseurs des mentions comme : « Parfois, je ne suivais pas non plus les conseils du 'teacher', il me conseillait d'acheté à la hausse, j'achetais à la baisse. » Cela montre que l'investisseur n'exécutait pas mécaniquement les instructions du teacher, mais avait conscience de son jugement indépendant et une capacité de décision autonome.

Si de nombreuses personnes ont opéré pendant un an ou deux, ont même réalisé des profits, mais ne crient à l'escroquerie qu'après avoir finalement subi des pertes, c'est un point sur lequel l'avocat de la défense doit particulièrement attirer l'attention des enquêteurs dans la pratique judiciaire.

Par exemple, dans une affaire précédente traitée par Maître Shao concernant une plateforme de collections numériques accusée d'escroquerie, lors des échanges avec le parquet, nous avons soulevé une question cruciale : les utilisateurs ont-ils participé aux transactions en étant induits en erreur, ou ont-ils choisi de continuer à investir en connaissant les règles ? Autour de ce point, nous avons introduit l'angle de l'« état de connaissance de l'investisseur ». C'est précisément à ce niveau que nous avons incité les enquêteurs à reconsidérer le mode de transaction de cette affaire :

—— S'agit-il d'une tromperie envers l'utilisateur, ou l'utilisateur a-t-il volontairement participé aux transactions en connaissant les risques ?

Finalement, l'affaire n'a pas été qualifiée d'escroquerie (➡️ Lecture associée : Cas réussi de défense en non-culpabilité pour escroquerie | De la perspective de plus de dix ans de prison à un non-lieu !).

2. Les données de la plateforme sont-elles réelles ou fausses ?

Une question très importante dans ce type d'affaires est : les données de la plateforme sont-elles réelles ou fabriquées artificiellement ?

Dans certaines affaires, le personnel technique indique clairement : les graphiques des cours (K线) de la plateforme sont connectés aux données de marché en temps réel d'un exchange, et ne sont pas générés par la plateforme elle-même.

Si cela peut être prouvé, alors les gains et pertes des investisseurs proviennent davantage des fluctuations du marché lui-même, et non d'un « contrôle des gains et pertes » en backend par la plateforme, ce qui change considérablement la qualification de l'affaire. Sur le plan probatoire, il faut examiner : peut-on prouver que les données sont接入 en temps réel ? Existe-t-il une fonctionnalité permettant de modifier les données en backend ? Même si une telle fonctionnalité existe, existe-t-il des preuves qu'elle a été utilisée pour manipuler les résultats des transactions ?

Ce point est une frontière importante pour la qualification.

Inversement, s'il peut être prouvé que les données sont générées en backend ou que les gains/pertes peuvent être influencés artificiellement, la nature de l'affaire change fondamentalement.

3. Comment les pertes sont-elles réellement générées ?

De nombreuses familles pensent : puisque les utilisateurs ont subi des pertes et portent plainte, est-ce qu'il existe effectivement un mode opératoire où la plateforme fait office de bookmaker, profite des pertes des clients (吃客损), ou même un système « Pixiu » (貔貅盘, plateforme où les fonds entrent mais ne sortent pas) ?

Mais dans les affaires concrètes, nous cherchons souvent à déterminer plus précisément : comment les pertes se sont produites.

Par exemple :

-

Existence de transactions à haute fréquence (achats/ventes fréquents)

-

Utilisation d'un effet de levier important (emprunt pour spéculer)

-

Entrées et sorties fréquentes, achats en hausse et ventes en panique

Ces facteurs, en eux-mêmes, amplifient significativement les pertes. Même sans manipulation de la plateforme, des opérations fréquentes à long terme ont une probabilité de perte bien supérieure à celle de gain.

Même dans les dossiers, nous voyons des déclarations de victimes : « Parfois j'écoutais le teacher, parfois non, j'ai même parfois fait l'inverse » – il est alors difficile d'affirmer que les pertes sont entièrement causées par le « contrôle » d'une partie.

On voit ainsi que les raisons des pertes des utilisateurs peuvent être multiples et ne peuvent être simplement assimilées à une escroquerie de la plateforme.

4. Quelle est la composition des revenus des personnes impliquées ?

La manière dont les personnes impliquées tirent profit est également une question très importante.

En pratique, nous cherchons souvent à distinguer : la provenance exacte de leurs revenus.

Par exemple, pour la plateforme, si ses revenus proviennent principalement des frais de transaction, du spread (différence entre prix d'achat et de vente), cela relève d'un mode de profit courant pour les plateformes de transaction, se rapprochant davantage de la fourniture d'un service de transaction.

Mais si les revenus principaux de la plateforme proviennent d'un partage des pertes des clients (即“客损”), ou pire, de la rétention pure et simple du capital des clients, alors son modèle de profit change et son évaluation penche plus facilement vers l'escroquerie.

Prenons aussi le rôle de « conférencier » (讲师). Si ses revenus se limitent à des honoraires fixes, des frais de cours ou d'adhésion, cela peut généralement encore être interprété comme la fourniture d'information ou de service de formation ; mais si ses revenus sont directement liés aux pertes des clients, par exemple une commission proportionnelle aux pertes, ou même une participation au partage des « pertes clients » après avoir donné des instructions inverses («反向喊单»), alors le rôle de son comportement dans la chaîne globale est réévalué, et son risque juridique augmente significativement.

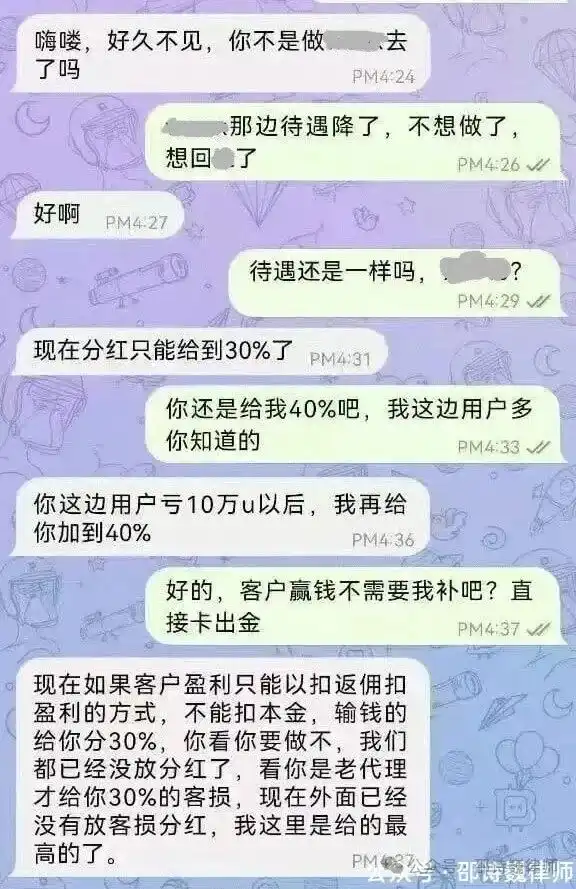

Par exemple, lors d'une précédente révélation médiatique, un exchange proposait ouvertement à ses agents un « partage des pertes clients », où mention était faite de « dividendes » faisant référence à ce partage (le montant des pertes des clients était partagé à hauteur de 37% entre la plateforme et l'agent), plus l'utilisateur perdait, plus la commission de l'agent était élevée.

(Source : Internet)

5. Les utilisateurs peuvent-ils retirer leurs fonds normalement ?

C'est un point de défense souvent négligé : les investisseurs peuvent-ils retirer normalement leur argent de la plateforme.

Par exemple, dans l'extrait de conversation mentionné précédemment, l'agent demande si, en cas de gain du client (perte pour la plateforme), l'agent doit supporter la perte ? L'agent suggère à la plateforme de «直接卡出金», c'est-à-dire de restreindre les retraits des utilisateurs.

Cependant, dans certaines affaires :

-

Les investisseurs peuvent librement déposer et retirer des fonds

-

Certains ont même gagné de l'argent et retiré avec succès

-

Même en cas de changement de version de la plateforme, les fonds peuvent être transférés

Dans ce cas, la plateforme n'impose pas de restriction substantielle sur la sortie des fonds, et les investisseurs conservent un certain contrôle sur leurs capitaux. C'est précisément pour cette raison que la qualification de « intention de s'approprier illicitement » (非法占有目的) fait face à une controverse importante. Il est difficile d'affirmer directement que la plateforme avait pour but de s'approprier les fonds des utilisateurs.

C'est aussi basé sur ce point que l'on observe dans la pratique : des modes opératoires apparemment similaires, mais des issues de traitement très différentes.

2、Comment les tribunaux jugent-ils dans les affaires similaires ?

Dans une affaire liée aux cryptomonnaies que j'ai suivie, bien que le parquet ait accusé la plateforme et les personnes concernées d'escroquerie, le tribunal n'a finalement pas retenu cette qualification.

Selon le motif du jugement, l'attention portée ne concernait pas superficiellement les situations de « recommandations d'ordre » ou de « pertes », mais se concentrait sur plusieurs faits clés :

-

Les preuves existantes ne permettent pas d'établir que les données de la plateforme sont fausses

-

Impossible de prouver que l'accusé pouvait manipuler les résultats des transactions en temps réel

-

La plateforme n'a pas restreint les retraits ou adopté un comportement similaire, les utilisateurs pouvaient librement déposer et retirer des fonds, et des victimes ont déclaré avoir réalisé des profits via les transactions sur la plateforme

Face à l'impossibilité de prouver ces faits, les éléments clés de l'escroquerie concernant la « fiction de faits, dissimulation de la vérité » et « l'intention de s'approprier illicitement » sont difficiles à établir.

Bien sûr, chaque affaire est différente et on ne peut appliquer bêtement une conclusion spécifique.

Mais ce type de raisonnement jurisprudentiel montre au moins que la qualification des affaires de transactions sur cryptomonnaies ne dépend pas seulement du mode opératoire superficiel, mais doit revenir aux preuves elles-mêmes.

Concrètement, pour chaque affaire, tant que les faits clés présentent une incertitude, il existe souvent une marge de manœuvre pour la défense.

3、Conclusion

D'un point de vue pratique, la qualification de ce type d'affaires n'est souvent pas une simple question de « culpabilité » ou « non culpabilité », mais dépend d'une appréciation globale de la situation concrète.

Les différences entre les différents rôles influencent souvent directement le résultat de l'évaluation. Par exemple, la plateforme, le personnel technique, le personnel commercial, les agents, les conférenciers, les commerciaux, voire les investisseurs eux-mêmes, peuvent présenter des différences significatives dans le contenu des échanges, les flux financiers, le mode de participation et le degré de connaissance du modèle global.

Ces différences individuelles, si elles ne sont pas communiquées à temps aux enquêteurs et clairement expliquées, sont souvent perçues de manière uniforme comme un tout, conduisant ainsi l'affaire vers une qualification plus défavorable.

C'est précisément pour cette raison que si votre famille rencontre une situation similaire, il est plus important de ne pas s'acharner à se demander « est-ce une escroquerie ou non », mais plutôt de clarifier le plus tôt possible point par point les faits clés – incluant ce qui a été fait concrètement, comment la personne a participé, comment les fonds ont circulé, si elle connaissait le modèle global, etc.

Dans de nombreuses affaires, à un stade précoce, si ces questions ne sont pas clarifiées, toute tentative ultérieure de réorienter la défense devient souvent très difficile, voire fait perdre des opportunités de traitement plus favorables.

Déclaration spéciale : Cet article est un article original de Maître Shao Shiwei, il reflète uniquement l'opinion personnelle de son auteur et ne constitue pas une consultation juridique ou un avis juridique sur des questions spécifiques.