Rédaction : Vaidik Mandloi

Compilation : Chopper, Foresight News

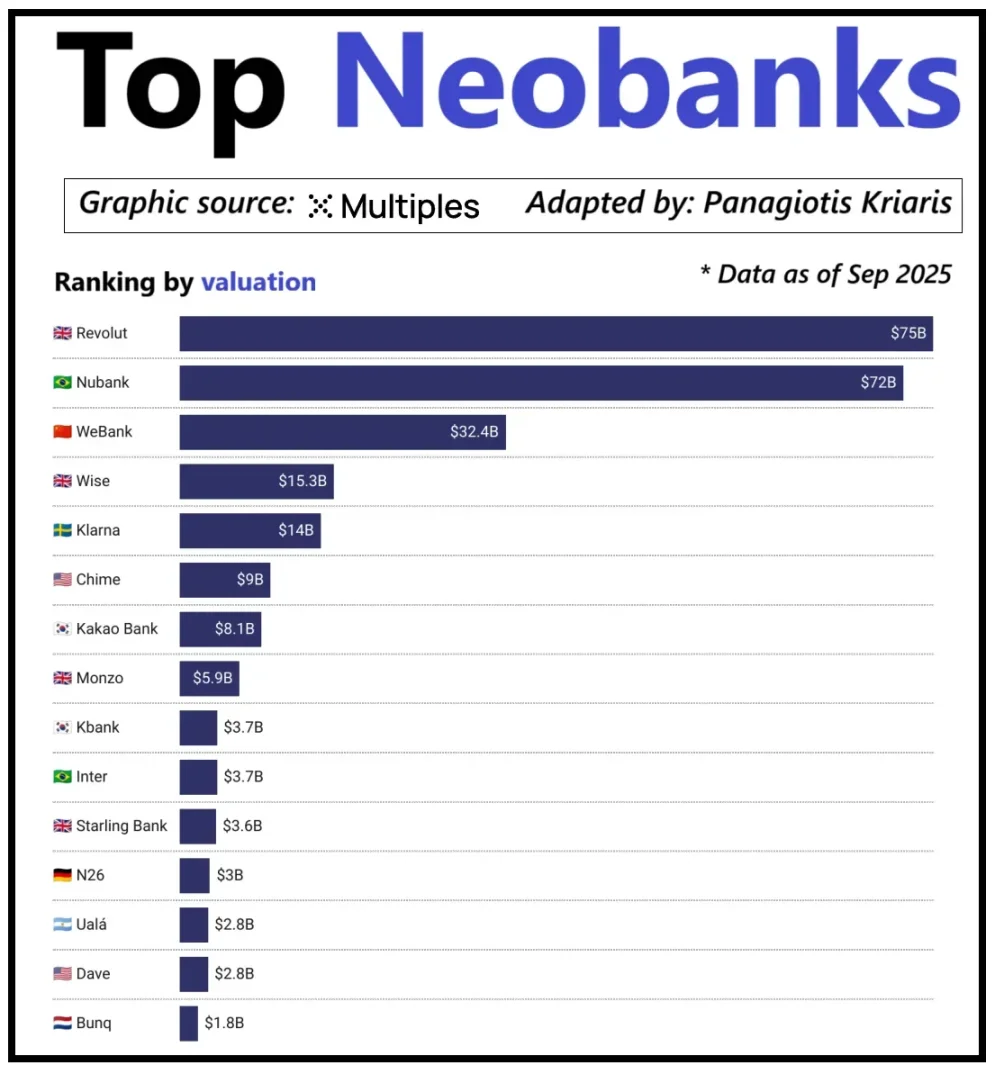

Où va la véritable valeur des banques numériques ?

En examinant les principales banques numériques mondiales, leur valorisation ne dépend pas uniquement de leur nombre d'utilisateurs, mais de leur capacité à générer des revenus par client. La banque numérique Revolut en est un cas typique : bien qu'elle ait moins d'utilisateurs que la banque numérique brésilienne Nubank, sa valorisation dépasse celle de cette dernière. La raison réside dans la diversification des sources de revenus de Revolut, couvrant le change de devises, les transactions boursières, la gestion de patrimoine et les services d'adhésion premium, entre autres. En revanche, l'expansion du modèle commercial de Nubank repose principalement sur le crédit et les revenus d'intérêts, plutôt que sur les frais de carte bancaire. La WeBank chinoise a quant à elle suivi une voie différente, en contrôlant rigoureusement les coûts et en s'intégrant profondément dans l'écosystème de Tencent pour assurer sa croissance.

Valorisation des principales banques numériques émergentes

Aujourd'hui, les banques numériques de cryptomonnaies atteignent le même stade de développement. La combinaison « portefeuille + carte bancaire » ne peut plus être considérée comme un modèle commercial, car toute organisation peut facilement proposer de tels services. L'avantage concurrentiel différencié de la plateforme se reflète précisément dans le chemin de monétisation choisi : certaines plateformes tirent des revenus d'intérêts des soldes des comptes utilisateurs ; d'autres profitent des flux de paiement en stablecoins ; et quelques-unes placent leur potentiel de croissance dans l'émission et la gestion de stablecoins, car cela représente la source de revenus la plus stable et prévisible du marché.

Cela explique également pourquoi l'importance du secteur des stablecoins devient de plus en plus évidente. Pour les stablecoins adossés à des réserves, le profit provient principalement des investissements des réserves, c'est-à-dire des intérêts générés par le placement des réserves en bons du Trésor à court terme ou en équivalents de liquidités. Ces revenus reviennent à l'émetteur du stablecoin, et non à la banque numérique qui se contente d'offrir des fonctions de détention et de dépense de stablecoins. Ce modèle de profit n'est pas propre au secteur des cryptomonnaies : dans la finance traditionnelle, les banques numériques ne peuvent pas non plus tirer des intérêts des dépôts des utilisateurs ; ce sont les banques partenaires qui détiennent réellement les fonds qui bénéficient de ces revenus. L'émergence des stablecoins rend ce modèle de « séparation des droits sur les revenus » plus transparent et centralisé : l'entité qui détient les bons du Trésor à court terme et les équivalents de liquidités perçoit les revenus d'intérêts, tandis que les applications destinées aux consommateurs sont principalement responsables de l'acquisition d'utilisateurs et de l'optimisation de l'expérience produit.

Avec l'adoption croissante des stablecoins, une contradiction apparaît : les plateformes d'applications qui assurent le référencement des utilisateurs, la mise en relation des transactions et la construction de la confiance ne peuvent souvent pas profiter des réserves sous-jacentes. Ce déficit de valeur pousse les entreprises à s'engager dans une intégration verticale, à s'éloigner du simple positionnement d'outil frontal et à se rapprocher des maillons clés que sont la gestion et le contrôle des fonds.

C'est précisément pour cette raison que des entreprises comme Stripe et Circle renforcent leur présence dans l'écosystème des stablecoins. Elles ne se contentent plus de rester au niveau de la distribution, mais s'étendent vers le règlement et le contrôle des réserves, car c'est là que se trouve le cœur du profit du système. Par exemple, Stripe a lancé sa propre blockchain, Tempo, conçue spécifiquement pour les transferts instantanés et à faible coût de stablecoins. Au lieu de s'appuyer sur des blockchains publiques existantes comme Ethereum ou Solana, Stripe a construit ses propres canaux de transaction pour contrôler le processus de règlement, la tarification des frais et le débit des transactions, des mesures qui se traduisent directement par de meilleurs résultats économiques.

Circle a adopté une stratégie similaire en créant le réseau de règlement Arc pour l'USDC. Grâce à Arc, les transferts d'USDC entre institutions peuvent être effectués en temps réel, sans provoquer de congestion sur le réseau de blockchain publique et sans frais élevés. Essentiellement, Circle a construit un système backend indépendant pour l'USDC via Arc, ne dépendant plus d'infrastructures externes.

La protection de la vie privée est une autre motivation importante de cette stratégie. Comme l'explique Prathik dans son article « Redéfinir la gloire de la blockchain », les blockchains publiques enregistrent chaque transaction de stablecoin sur un registre public et transparent. Cette caractéristique convient à un système financier ouvert, mais présente des inconvénients dans des scénarios commerciaux tels que le versement des salaires, les paiements aux fournisseurs ou la gestion de trésorerie, où le montant des transactions, les contreparties et les modèles de paiement sont des informations sensibles.

Dans la pratique, la grande transparence des blockchains publiques permet à des tiers de reconstituer facilement la situation financière interne d'une entreprise à l'aide d'explorateurs de blockchain et d'outils d'analyse on-chain. Le réseau Arc permet aux transferts d'USDC entre institutions d'être réglés en dehors de la blockchain publique, combinant ainsi les avantages des règlements rapides des stablecoins avec la confidentialité des informations transactionnelles.

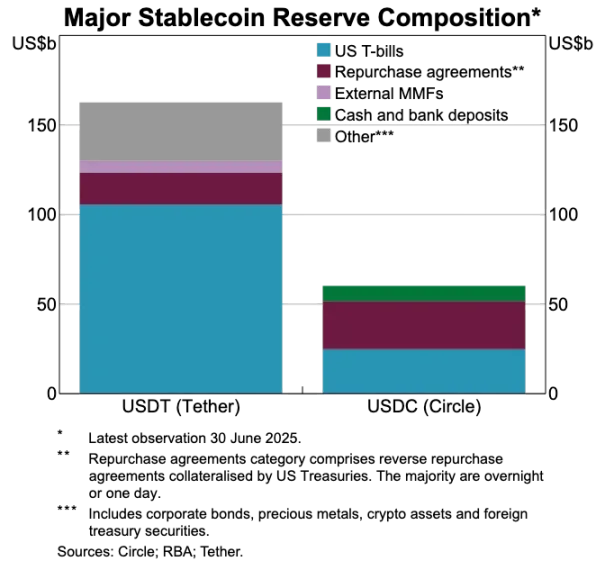

Comparaison des réserves d'actifs de l'USDT et de l'USDC

Les stablecoins bouleversent l'ancien système de paiement

Si les stablecoins sont le cœur de la valeur, le système de paiement traditionnel semble de plus en plus obsolète. Le processus de paiement actuel nécessite la participation de plusieurs intermédiaires : la passerelle de paiement collecte les fonds, le processeur de paiement achemine la transaction, le réseau de cartes l'autorise, et les banques des parties effectuent finalement le règlement. Chaque étape génère des coûts et entraîne des retards.

Les stablecoins contournent directement cette longue chaîne. Un transfert de stablecoin ne nécessite pas de réseau de cartes, d'établissement acquéreur, ni d'attente de fenêtres de règlement groupées ; il s'effectue par virement direct de pair à pair sur le réseau sous-jacent. Cette caractéristique a un impact profond sur les banques numériques, car elle modifie radicalement les attentes des utilisateurs en matière d'expérience — si les utilisateurs peuvent effectuer des transferts de fonds instantanés sur d'autres plateformes, ils ne toléreront pas les processus de virement fastidieux et coûteux au sein d'une banque numérique. Les banques numériques doivent soit intégrer profondément les canaux de transaction de stablecoins, soit devenir le maillon le moins efficace de la chaîne de paiement.

Cette transformation remodèle également le modèle commercial des banques numériques. Dans le système traditionnel, les banques numériques pouvaient obtenir des revenus stables grâce aux frais de transaction par carte, car le réseau de paiement contrôlait fermement les maillons clés du flux transactionnel. Mais dans le nouveau système dominé par les stablecoins, cette marge bénéficiaire est considérablement réduite : les transferts peer-to-peer de stablecoins n'engendrent pas de frais, et les banques numériques qui dépendent uniquement des revenus des cartes sont confrontées à une piste de concurrence totalement exempte de frais.

Par conséquent, le rôle des banques numériques évolue de celui d'émetteur de cartes à celui de couche de routage des paiements. Alors que les modes de paiement passent de la carte bancaire au virement direct en stablecoins, les banques numériques doivent devenir le nœud central du flux des transactions en stablecoins. Les banques numériques capables de traiter efficacement les flux de transactions en stablecoins domineront le marché, car une fois que les utilisateurs les considèrent comme le canal par défaut pour les transferts de fonds, il devient difficile de passer à une autre plateforme.

L'authentification d'identité devient le nouveau support de compte

Lorsque les stablecoins rendent les paiements plus rapides et moins chers, un autre goulot d'étranglement tout aussi important apparaît : l'authentification d'identité. Dans le système financier traditionnel, l'authentification d'identité est une étape distincte : la banque collecte les pièces d'identité des utilisateurs, stocke les informations et effectue les vérifications en arrière-plan. Mais dans le contexte des transferts instantanés de fonds entre portefeuilles, chaque transaction dépend d'un système d'authentification d'identité fiable ; sans lui, les contrôles de conformité, la gestion de la fraude et même la gestion des autorisations de base seraient impossibles.

C'est pourquoi l'authentification d'identité et la fonction de paiement fusionnent de plus en plus rapidement. Le marché s'éloigne progressivement des processus KYC dispersés sur chaque plateforme pour se tourner vers des systèmes d'identité authentifiée portables, utilisables across services, pays et plateformes.

Cette transformation se déroule en Europe, où le portefeuille d'identité numérique de l'UE entre en phase de déploiement. L'UE n'exige plus que chaque banque, chaque application procède indépendamment à la vérification d'identité, mais a créé un portefeuille d'identité unifié soutenu par le gouvernement, utilisable par tous les résidents et entreprises. Ce portefeuille sert non seulement au stockage de l'identité, mais aussi au portage de diverses attestations certifiées (âge, preuve de résidence, licences, informations fiscales, etc.), permet aux utilisateurs de signer des documents électroniques et intègre une fonction de paiement. L'utilisateur peut, en un seul processus, terminer la vérification d'identité, partager des informations à la demande et effectuer un paiement, réalisant une intégration transparente de bout en bout.

Si le portefeuille d'identité numérique de l'UE est déployé avec succès, l'architecture de tout le secteur bancaire européen sera restructurée : l'authentification d'identité remplacera le compte bancaire comme point d'entrée central des services financiers. Cela ferait de l'authentification d'identité un bien public, et la différence entre les banques et les banques numériques s'estomperait, à moins qu'elles ne développent des services à valeur ajoutée basés sur ce système d'identité de confiance.

Le secteur des cryptomonnaies évolue dans la même direction. Les expérimentations sur l'authentification d'identité on-chain se poursuivent depuis des années, et bien qu'aucune solution parfaite n'existe encore, toutes les explorations visent le même objectif : fournir aux utilisateurs un moyen de vérifier leur identité ou des faits pertinents, sans que les informations soient confinées à une seule plateforme.

Voici quelques cas typiques :

-

Worldcoin : Construit un système global de preuve de personnalité, vérifiant l'identité humaine réelle des utilisateurs sans compromettre leur vie privée.

-

Gitcoin Passport : Intègre diverses attestations de réputation et de vérification pour réduire les risques d'attaques sybilles lors des votes de gouvernance et de distribution de récompenses.

-

Polygon ID, zkPass et les frameworks ZK-proof : Permettent aux utilisateurs de prouver un fait spécifique sans révéler les données sous-jacentes.

-

Ethereum Name Service (ENS) + attestations hors chaîne : Permet au portefeuille de cryptomonnaies d'afficher non seulement le solde des actifs, mais aussi d'associer l'identité sociale et les attributs d'authentification de l'utilisateur.

La plupart des projets d'authentification d'identité dans les cryptomonnaies partagent le même objectif : permettre aux utilisateurs de prouver de manière autonome leur identité ou des faits pertinents, sans que les informations d'identité soient verrouillées sur une seule plateforme. Cela rejoint la philosophie du portefeuille d'identité numérique de l'UE : une attestation d'identité peut accompagner l'utilisateur et circuler librement entre différentes applications, sans vérification répétée.

Cette tendance modifiera également le mode opératoire des banques numériques. Aujourd'hui, les banques numériques considèrent l'authentification d'identité comme un contrôle central : l'utilisateur s'inscrit, la plateforme vérifie, aboutissant finalement à un compte appartenant à la plateforme. Mais lorsque l'authentification d'identité devient une attestation que l'utilisateur peut porter de manière autonome, le rôle de la banque numérique se transforme en celui de prestataire de services accédant à ce système d'identité de confiance. Cela simplifiera le processus d'ouverture de compte pour les utilisateurs, réduira les coûts de conformité, minimisera les vérifications redondantes et fera du portefeuille de cryptomonnaies le support central des actifs et de l'identité de l'utilisateur, remplaçant le compte bancaire.

Perspectives d'évolution future

En résumé, les éléments autrefois centraux du système des banques numériques perdent progressivement en compétitivité : la taille de la base utilisateur n'est plus un avantage compétitif, la carte bancaire n'est plus un avantage compétitif, et même l'interface utilisateur épurée n'est plus un avantage compétitif. La véritable barrière différenciante de concurrence se manifeste dans trois dimensions : les produits rentables choisis par la banque numérique, les canaux de flux de fonds sur lesquels elle s'appuie et le système d'authentification d'identité auquel elle se connecte. En dehors de cela, toutes les autres fonctions convergeront progressivement et deviendront de plus en plus interchangeables.

Les banques numériques qui réussiront à l'avenir ne seront pas des versions allégées des banques traditionnelles, mais des systèmes financiers priorisant le portefeuille. Elles s'ancreront sur un moteur de profit central, qui déterminera directement la marge bénéficiaire et la barrière concurrentielle de la plateforme. Globalement, les moteurs de profit centraux peuvent être classés en trois catégories :

Banques numériques pilotées par les intérêts

La compétitivité centrale de ces plateformes est de devenir le canal préféré des utilisateurs pour déposer des stablecoins. Tant qu'elles peuvent attirer des soldes utilisateurs importants, les plateformes peuvent générer des revenus via les intérêts des stablecoins adossés à des réserves, les rendements on-chain, le staking et le restaking, sans dépendre d'une base utilisateur massive. Leur avantage réside dans le fait que la détention d'actifs est plus rentable que leur circulation. Ces banques numériques semblent être des applications grand public, mais sont en réalité des plateformes d'épargne modernes déguisées en portefeuilles, dont la compétitivité centrale est d'offrir une expérience fluide de gain d'intérêts sur les dépôts de cryptomonnaies.

Banques numériques pilotées par les flux de paiement

La valeur de ces plateformes provient du volume des transactions. Elles deviendront le principal canal pour les recettes et dépenses en stablecoins des utilisateurs, intégrant profondément le traitement des paiements, les commerçants, le change entre monnaies fiduciaires et cryptomonnaies et les canaux de paiement transfrontaliers. Leur modèle de profit est similaire à celui des géants mondiaux du paiement : un profit minime par transaction, mais une fois qu'elles deviennent le canal privilégié de circulation des fonds des utilisateurs, elles peuvent accumuler des revenus substantiels grâce au volume transactionnel important. Leur avantage compétitif est l'habitude des utilisateurs et la fiabilité du service, c'est-à-dire devenir le choix par défaut lorsque les utilisateurs ont besoin de transférer des fonds.

Banques numériques de type infrastructure de stablecoins

Il s'agit du segment le plus profond et au potentiel de revenus le plus élevé. Ces banques numériques ne sont pas seulement des canaux de circulation pour les stablecoins, mais cherchent à contrôler le droit d'émission des stablecoins, ou du moins leur infrastructure sous-jacente, couvrant les maillons clés que sont l'émission, le rachat, la gestion des réserves et le règlement des stablecoins. La marge bénéficiaire de ce domaine est la plus riche, car le contrôle des réserves détermine directement l'attribution des revenus. Ces banques numériques fusionnent les fonctionnalités grand public avec des ambitions infrastructurelles, n'étant plus de simples applications, mais évoluant vers des réseaux financiers multifonctionnels.

En bref, les banques numériques pilotées par les intérêts gagnent de l'argent grâce aux dépôts des utilisateurs, les banques numériques pilotées par les flux de paiement gagnent de l'argent grâce aux transferts des utilisateurs, et les banques numériques de type infrastructure, quelle que soit l'opération des utilisateurs, génèrent des profits continus.

Je prévois que le marché se divisera en deux camps principaux : le premier camp est constitué de plateformes applicatives destinées aux consommateurs, qui intègrent principalement des infrastructures existantes, avec des produits simples et faciles à utiliser, mais dont le coût de changement pour l'utilisateur est très faible ; le second camp avance vers les domaines centraux d'agrégation de valeur, se concentrant sur l'émission de stablecoins, le routage des transactions, le règlement et l'intégration de l'authentification d'identité.

Le positionnement de ces dernières ne se limitera plus aux applications, mais sera celui de prestataires d'infrastructure revêtus d'une interface grand public. Leur fidélité utilisateur sera extrêmement élevée, car elles deviendront discrètement le système central de circulation des fonds on-chain.